“金丝雀”继续报警!韩国2月前20天出口持续低迷,芯片出口暴跌近44%

由于芯片出货量走低,本月出口持续低迷。

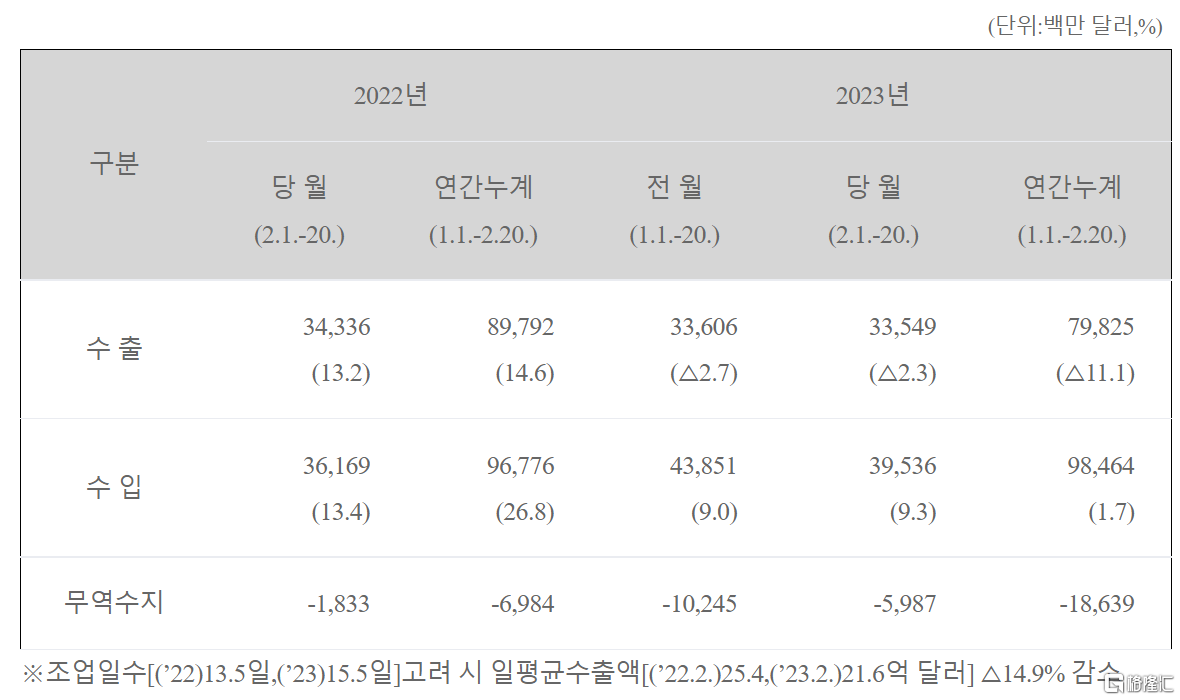

韩国海关总署周二公布的最新数据显示,韩国2月前20天的出口同比下降2.3%,出口总额为335亿美元,其中芯片销售额暴跌43.9%,无线通信设备出口额同比减少25.0%,汽车出口额同比增加56.6%,石油产品出口额同比增加16.3%,船舶出口额同比增加21.7%。

今年1月,韩国出口同比下降16.6%至462.7亿美元,创2022年5月以来的最大降幅,其中半导体出口同比下降 44.5%至 60亿美元,石化产品出口下降 25%至 38亿美元,显示器出口下降 36%至 13亿美元。

此外,数据显示,截止本月20日,韩国今年累计贸易逆差为186.39亿美元。韩国1月贸易逆差达126.9亿美元,创单月逆差记录,2月前20天的贸易逆差达到59.87亿美元。

这些业绩表现或受韩国两大芯片巨头的业绩影响。

芯片双雄遭暴击

由于全球消费电子需求暴跌,相关供应链厂商营收同比下滑严重。虽然SSD、内存等持续降价,但是用户购买需求并不强,这导致三星、SK海力士库存居高不下,相关存储厂商之前发布的财报也都显示相关这个问题,亏损严重不好刺激销量。

韩国存储芯片厂商SK海力士在去年第4季缴出10年来首次亏损成绩单。

在2月1日公布的2022年第4季(截至2022年12月31日为止)财报显示:营收年减38%(季减30%)至7.699兆韩圆,营损报1.701兆韩圆、逊于2021年第4季(4.22兆韩圆)以及2022年第3季(1.656兆韩圆)的营益表现,营益率年减56个百分点(季减37个百分点)至-22%,净损金额达3.524兆韩圆。

全球存储芯片行业市占率第一的三星,业绩也同样“寒气逼人”。1月31日披露的财报显示,由于客户继续处理成堆的库存,2022年四季度,三星以存储芯片为主的半导体业务的营业利润同比下降96.9%至2700亿韩元,当季半导体业务收入同比下降23.6%,至20.07万亿韩元。

据了解,韩国企业在存储芯片行业占据主导地位。截至2022年三季度,在NAND Flash市场,三星(31.4%)和SK海力士(18.4%)合计占据49.8%的份额;在DRAM市场,三星(39.7%)和SK海力士(29.5%)合计占据69.2%的市场份额。在此背景下,存储芯片市场下滑对韩国出口的影响显而易见。

此前三星、SK海力士等企业均在发布财报时提到,在中国经济复苏和下游需求改善的情况下,2023年下半年半导体市场可能会出现反弹。但就全年而言,市场仍然可能会同比下滑。

韩国央行面临暂停紧缩政策的压力

一旦世界贸易市场出现问题,韩国市场往往会率先做出反应。因此,韩国也被称为全球经济的“金丝雀”。

由于出口低迷和内需疲软,韩国经济正失去动力,韩国央行正面临暂停紧缩政策的压力。巴克莱表示,韩国央行可能希望为进一步加息敞开大门,考虑到经济的不利因素,这可能很艰难。预计韩国央行将在2023年第四季度降息。

韩国央行自2021年8月以来已加息300个基点。经济学家预计,韩国央行周四将把关键利率维持在3.5%不变,以避免进一步拖累经济增长势头。

此前,IMF曾经将2023年全球经济增长预期下调0.2个百分点至2.7%。格奥尔基耶娃则在1月1日警告称,预计世界三分之一的经济体将陷入衰退,“今年欧盟将有一半国家陷入衰退。”

康敏琼表示,展望未来,疲软的全球和韩国国内需求可能会继续损害韩国的贸易,这将对2023年上半年的韩国国内生产总值(GDP)造成压力。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。