民生证券:宽松交易告一段落

要点

2月13日至2月17日,国内股票市场小幅回调,资金面收紧,美股涨跌不一,美债利率继续上行。

国内经济仍处于节后复工观察期,内需经济指标逐步回暖。地铁客运量已经创历史同期新高。股票市场风险有所收缩,周内一度出现大跌,大部分板块录得下跌;资金利率本周大幅收紧,隔夜利率上升至2.56%,远高于政策利率。但债券市场对于资金收紧并不敏感,债券长端利率小幅下行,信用利差继续压缩。

海外市场方面,12月美国CPI数据超预期,通胀降幅放缓,市场担忧美联储加息周期长于此前预期,风险资产情绪受到压制,美国、欧元区各国国债收益率上行明显,海外对紧缩的担忧再起。

上周股票市场普遍下跌,小盘风格占优

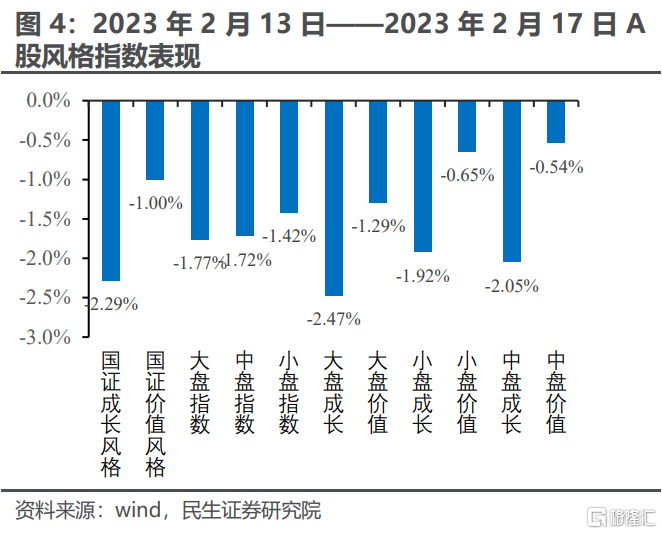

上周股票市场普遍下跌,市场情绪偏弱。上证指数下跌1.12%,深指数证下跌2.18%,创业板下跌3.76%,科创50指数下跌3.73%。风格方面,价值跌幅小于成长;小盘指数表现好于大盘、中盘指数。

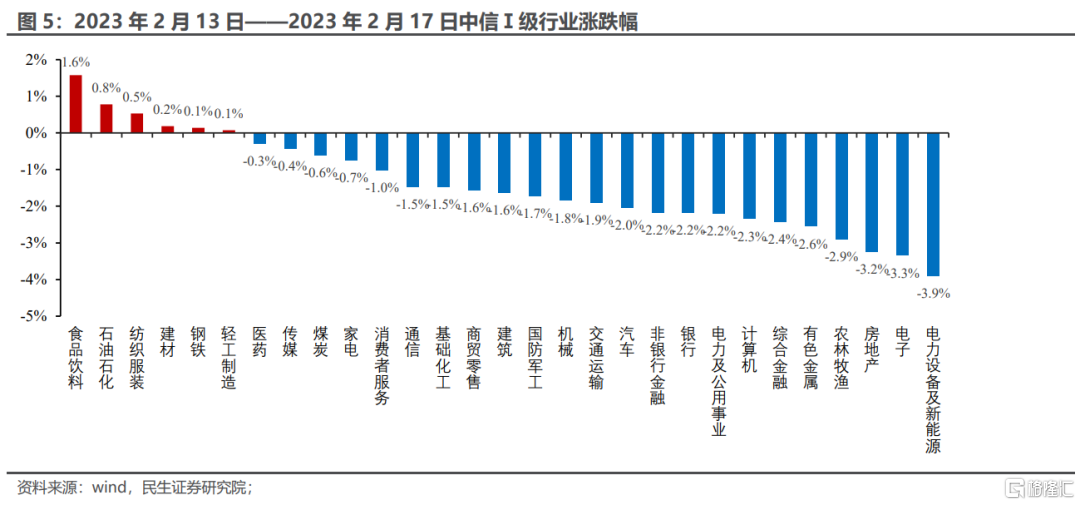

前期表现较好的行业如计算机、电子等板块出现明显回调。食品饮料、石油石化、纺织服装、建材、钢铁等行业领涨,电力设备及新能源、电子、房地产、农林牧渔、有色金属领跌。

上周资金面大幅转紧,资金收紧对债市影响不大

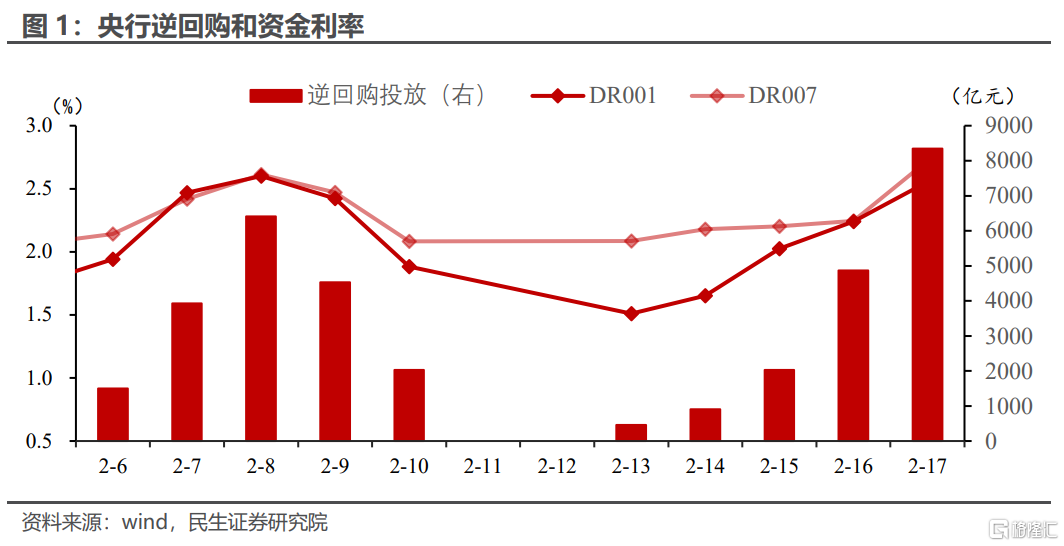

上周税期扰动资金面,隔夜利率大幅上行至2.56%,央行周五逆回购净投放创新高,但仍未缓解资金紧张的局面,或与银行缺乏长期稳定负债有关。

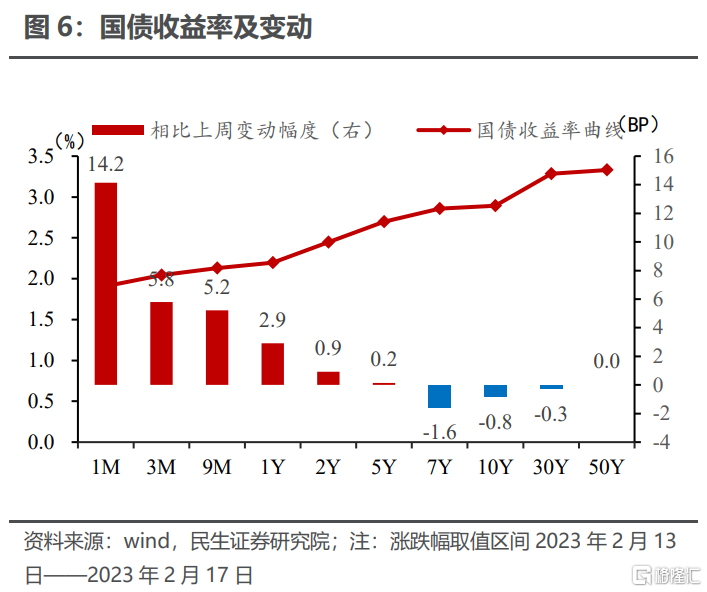

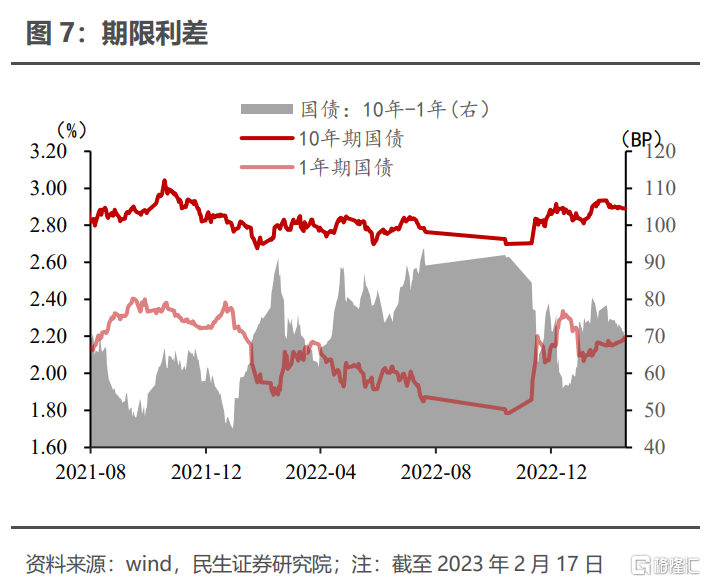

货币市场流动性紧张,并没有传导至现券市场,短债对资金利率较为敏感,收益率有所上行,但长债利率几乎不动甚至略有下行,10年期国债利率下行0.8BP。

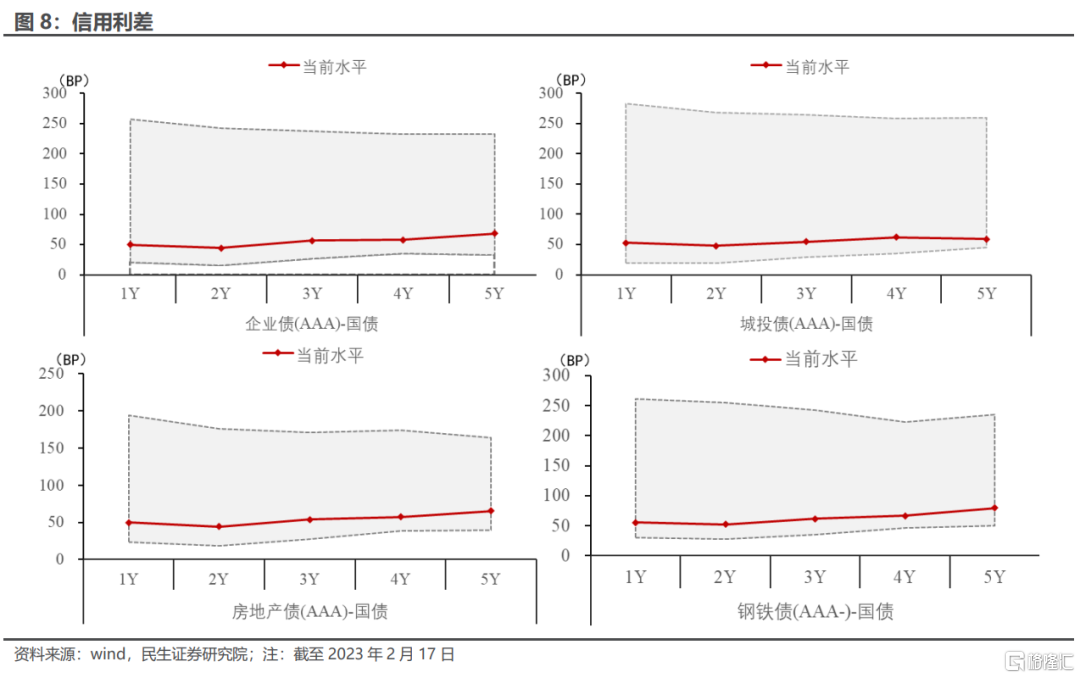

上周信用利差继续压缩,期限长的信用债表现好于期限较短的信用债。尽管资金利率走高,但质押式回购成交量环比有所走高,理财流入是信用债买盘推动力。

上周美国1月CPI数据超预期,风险资产情绪受压制

上周1月美国CPI数据公布,美国通胀形势有所反弹,CPI同比上涨6.4%。环比和同比涨幅均超出市场普遍预期;核心CPI环比上涨0.4%,符合预期。

通胀降速放缓压制海外风险情绪,美股一度出现较大下跌,10年期美债利率小幅上行。英国、德国、法国等主要股票市场都出现上涨,而欧元区的德国、法国、意大利的10年期国债收益率都有较大幅度上行。

上周美元小幅走强,原油、黄金弱,铜价走强

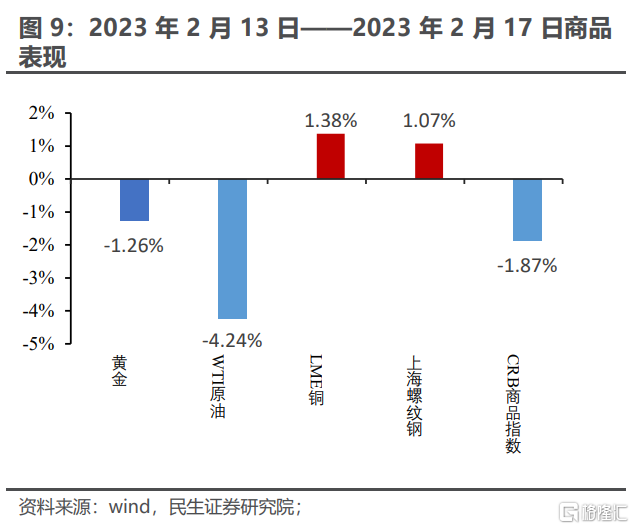

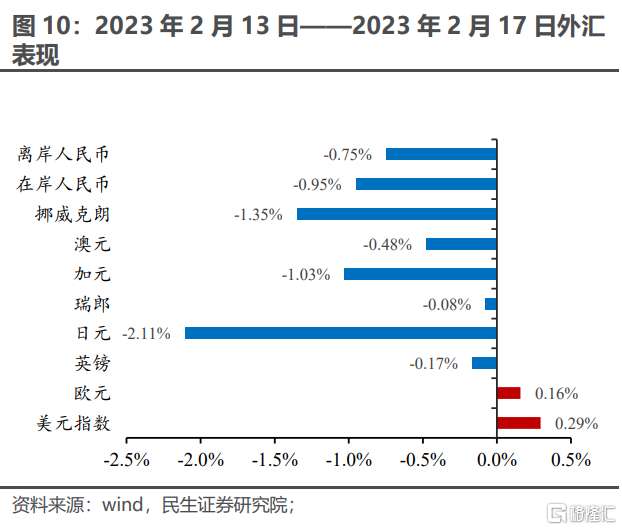

上周美元指数小幅走强,日元、英镑等货币都出现不同程度贬值,商品货币表现不佳。在岸人民币下跌,本周跌至6.87附近。美元指数走强,压制原油价格,原油下跌超4%,黄金小幅下跌。而国内商品均螺纹钢、工业品均有所上涨。

未来海外关注:美国PMI及美联储官员发言

上周CPI数据公布后,部分偏鹰派委员支持美联储加息幅度回升至50BP,预计下周美联储官员将释放更多3月会议的基调。

目录

正文

一、大类资产价格表现

上周股票市场出现回调,税期扰动资金面,隔夜利率走高,债券收益率小幅上行。

上周缴税因素扰动资金利率,DR007上行至2.72%附近,资金面紧张格局仍在持续。

上周国内股市普遍下跌,价值跑赢成长,小盘风格占优;指数涨跌幅度方面,上证50指数>中证1000指数=中证500指数>沪深300指数。

上证指数下跌1.12%,深指数证下跌2.18%,创业板下跌3.76%,科创50指数下跌3.73%。

国证成长风格指数下跌2.29%,价值风格指数下跌1.00%;大盘指数下跌1.77%,中盘指数下跌1.72%,小盘指数下跌1.42%。食品饮料、石油石化、纺织服装、建材、钢铁等行业领涨,电力设备及新能源、电子、房地产、农林牧渔、有色金属领跌。

资金面持续收紧,短债影响较大。

1年期国债利率上行2.9BP,5年期国债利率上行0.2BP,10年期国债利率下行0.8BP;国开1年期上行5.5BP,5年期上行0.04BP,10年期下行0.3BP。

国债期货涨跌不一。2年国债期货价格本周收至100.93,较上周收盘下跌0.02%;5年国债期货价格收至101.17,上涨0.06% ;10年国债期货价格收至100.64,上涨0.14%。

信用利差大幅压缩。2年期企业债与国债利差下行至44.4BP,相比于上周下降4.4BP;2年期城投与国债利差下行至47.8BP,相比于上周下降6.2BP;2年期AAA-房地产债与国债利差抬升至44.6BP,相比于上周下降3.9BP ;2年期AAA-钢铁债与国债利差下行至52.4BP,相比于上周下降6.0BP。

油价大幅下跌,铜价上涨。

CRB综合指数下跌1.87%;南华综合指数上涨0.85%,其中工业品、能化品、农产品分别上涨0.72%、1.21%、2.07%,金属、贵金属指数分别下跌0.01%、0.49%。

重要商品方面,WTI原油大跌4.24%,LME铜上涨1.38%,伦敦黄金现货下跌1.26%,上海螺纹钢上涨1.07%。

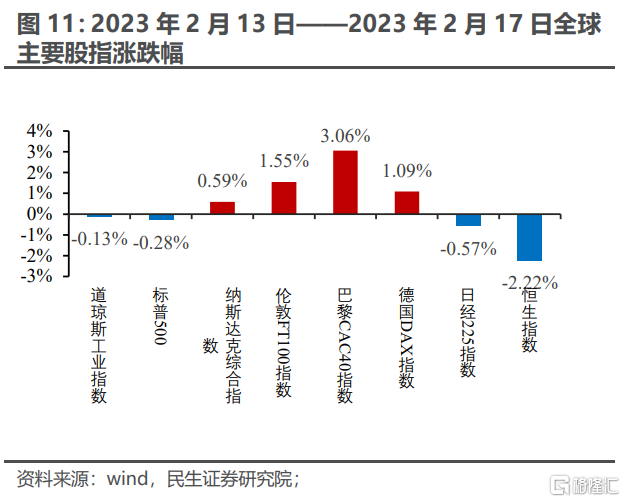

海外股市多数上涨,港股回调。

纳指上涨0.59%、标普500下跌0.59%,道琼斯指数下跌0.13%,英国富时100指数、法国CAC40指数、德国DAX指数均出现1%-4%的涨幅,日经225下跌0.57%,香港恒生指数下跌2.22%。

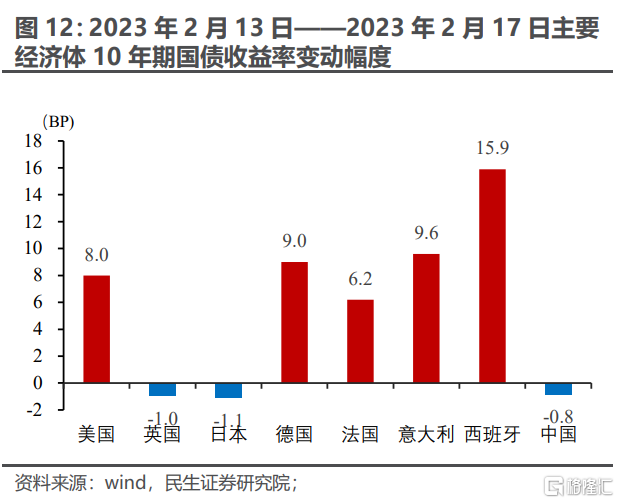

海外国债多数下跌。

10年期美债利率上行8.0BP,10年期英债下行1.1BP。此外10年期德债、法债、意大利国债分别上行9.0BP、6.2BP、9.6BP,10年期日债下行1.1BP。

美元指数小幅走强,人民币贬至6.87。

在岸人民币下跌0.95%,英镑下跌0.17%、欧元上涨0.16%;日元下跌2.11%、瑞郎下跌0.08%;商品货币均有所下跌,加元下跌1.03%、澳元下跌0.48%、挪威克朗下跌1.35%。

二、资金流动及机构行为

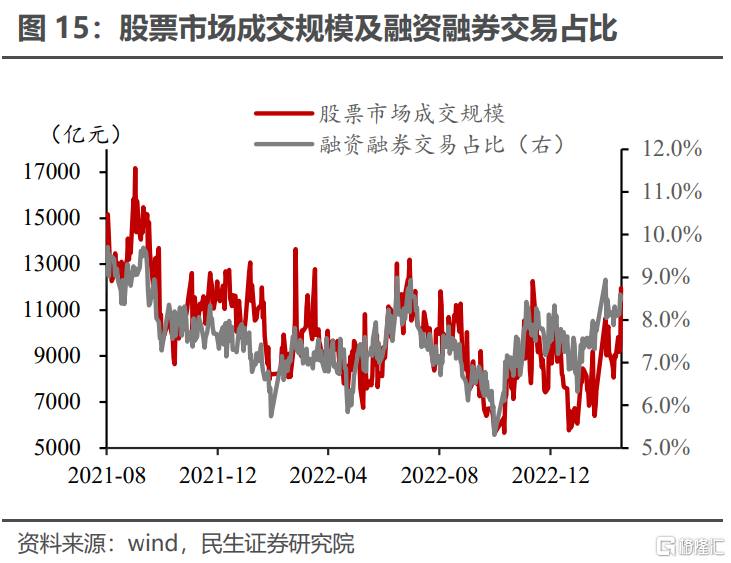

上周A股市场日均成交金额为9901亿元,融资融券交易占比约8.47%,交易热度边际回暖。

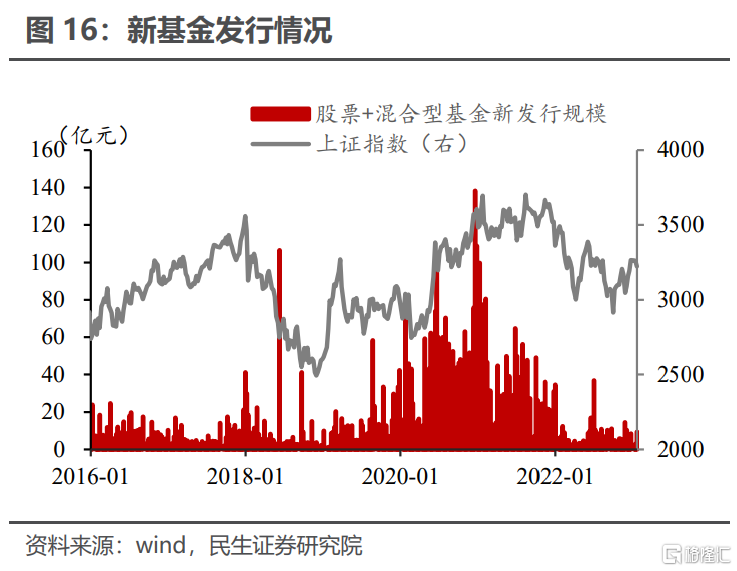

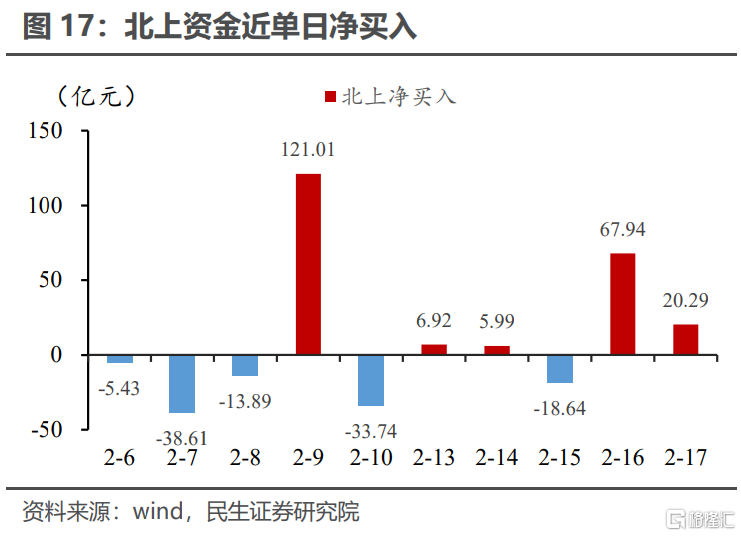

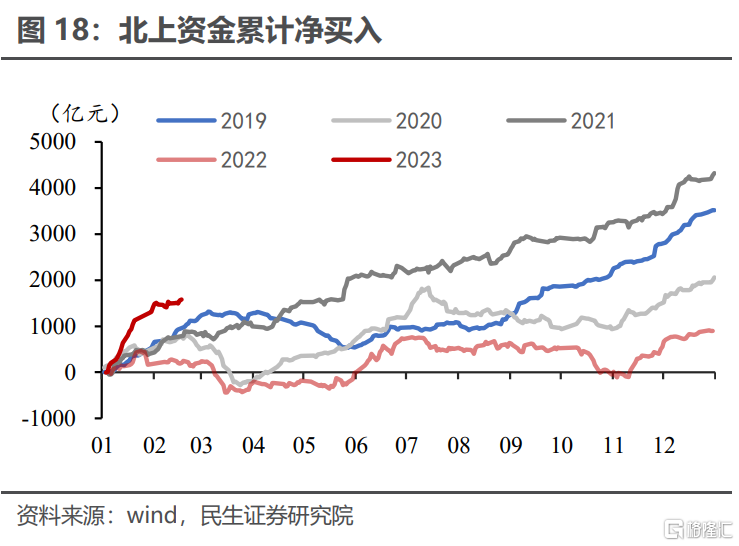

根据wind统计,上周新发基金金额(股票+混合型)为95亿元,相较于上周大幅上升。北向资金累计净买入83亿元,相比上周净买入规模大幅上升。

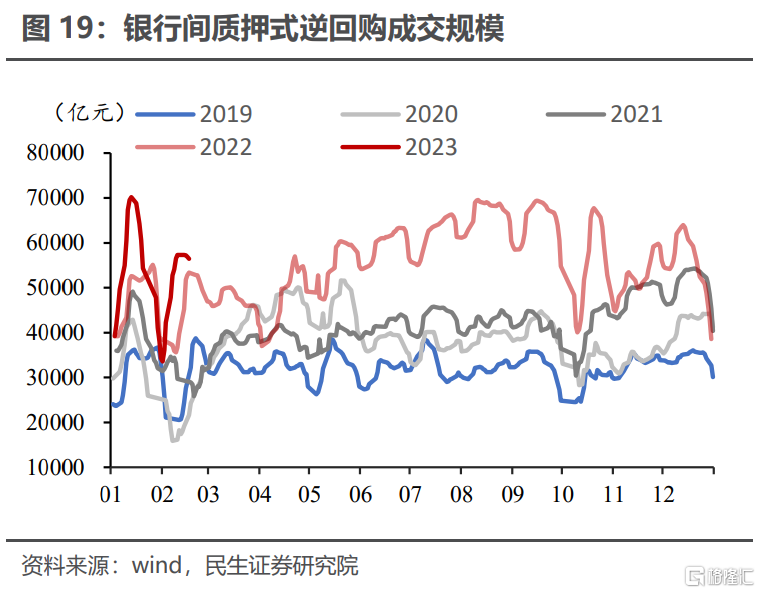

税期扰动,资金利率抬升,流动性偏紧,银行间市场逆回购成交量高于历史同期。

上周银行间逆回购量均值5.8万亿元,较上周5.5万亿规模小幅上升。

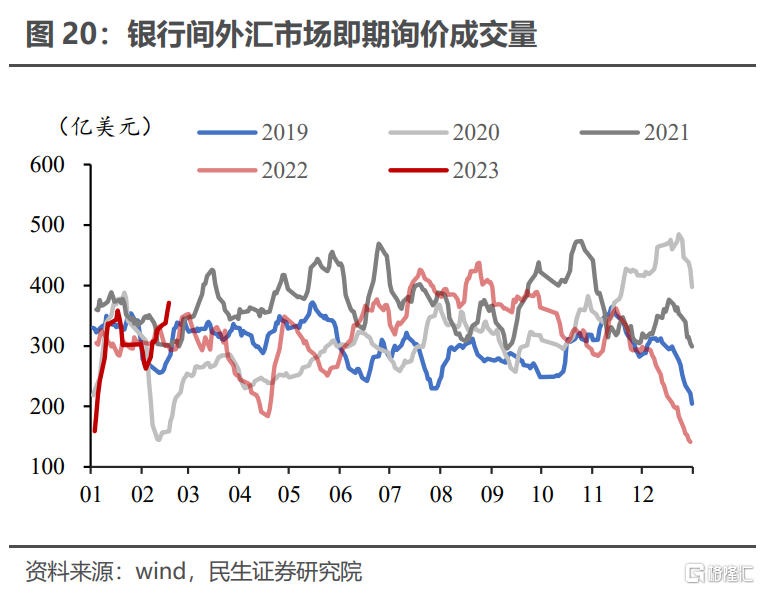

上周银行间外汇市场即期询价日均成交规模在373亿美元,创历史同期新高。

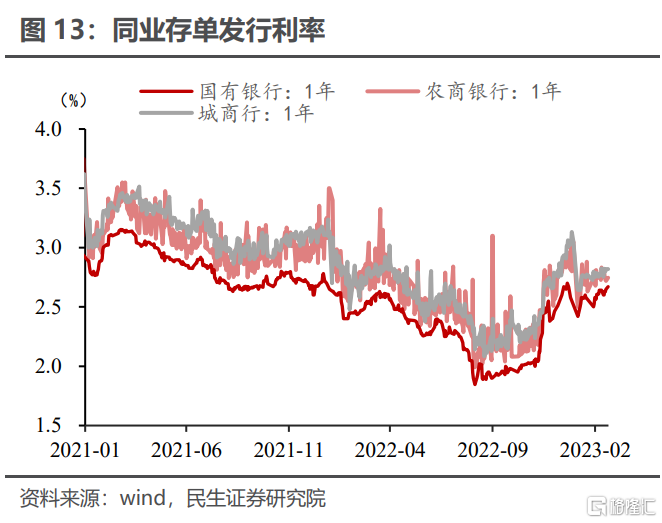

同业存单发行利率涨跌不一,票据转贴利率继续上行。

同业存单发行利率多数上行,1年期股份制银行同业存单发行利率为2.66%,相比上周上行2BP;1年期城商行同业存单发行利率为2.82%,相比上周下行1BP;1年期农商行同业存单发行利率为2.74%,相比上周下行9BP。

票据转贴利率上行,1年期国股票据转贴利率为2.11%,比上周上行9BP;1年期城商票据转贴利率为2.28%,比上周上行6BP。

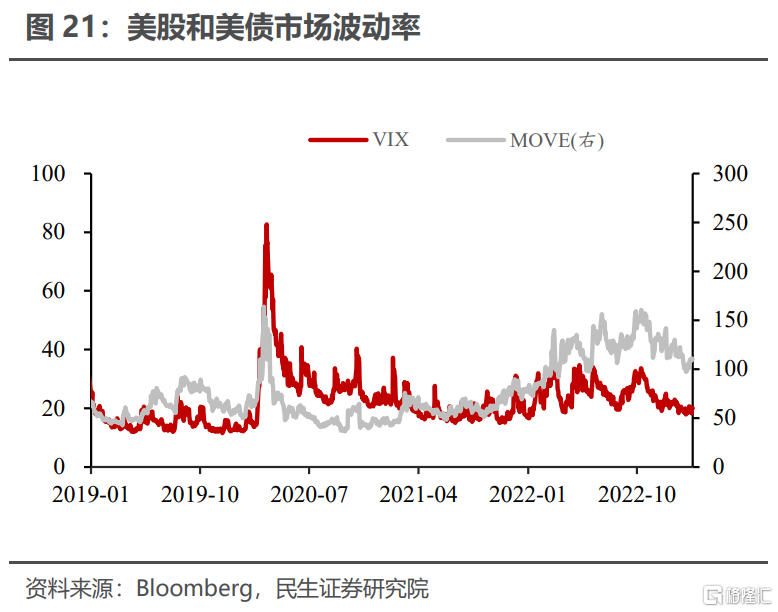

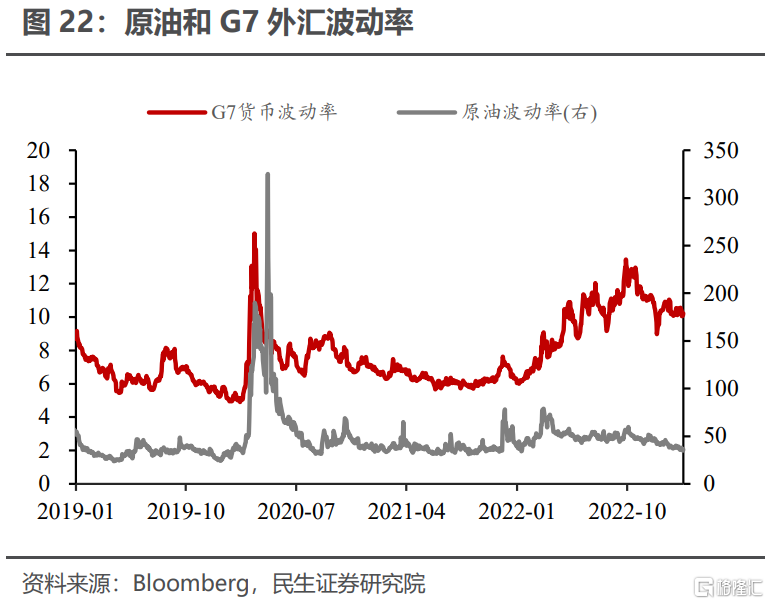

上周美股、美债、G7货币、原油波动率均未出现大幅波动。

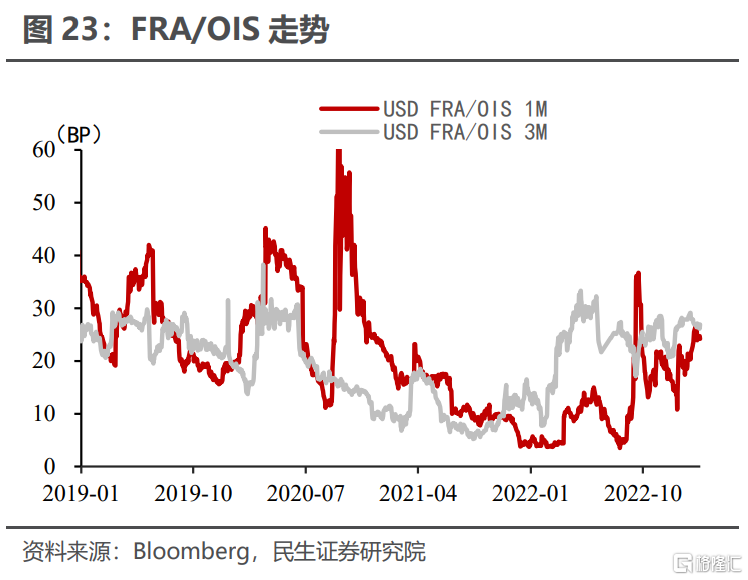

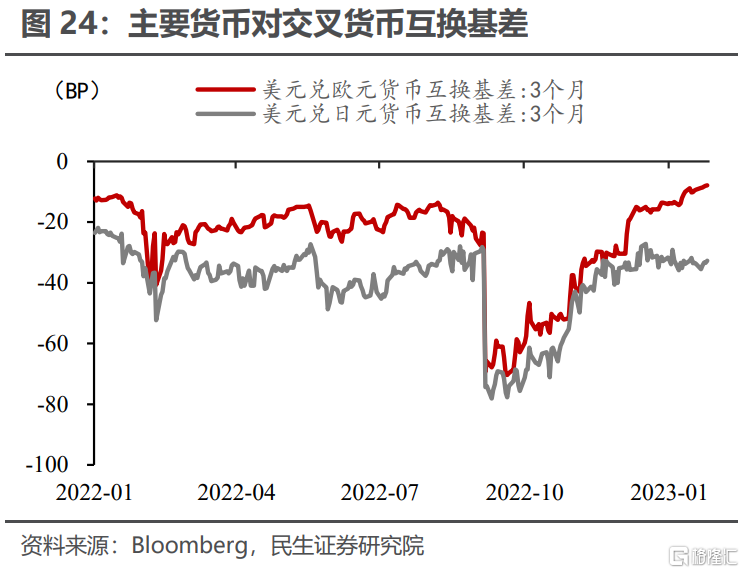

离岸美元流动性边际继续改善。

3个月的FRA/OIS指标持续走平,美元兑欧元货币、美元兑日元互换基差本周继续收窄。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。