预计美国4月CPI与核心CPI低于5%,美联储5月将终止加息

美国劳工统计局2月14日发布的数据显示,美国1月CPI同比增长6.4%,市场预期6.2%,前值为6.5%;核心CPI同比增长5.6%,市场预期5.5%,前值为5.7%。环比看,美国1月CPI增长0.5%,预期0.5%,前值-0.1%;核心CPI增长0.4%,预期0.4%,前值0.3%。

核心观点:本轮美国CPI回落速度快于1974年与1980年通胀,核心CPI通胀速度回落速度与前两次大通胀相当。预计2023年2月美国CPI回落至5.7%,核心CPI为5.4%,3月100%加息25bp。4月CPI回落至4.9%,核心CPI回落至4.7%。CPI回落至5%以下意味着美联储将在5月终止加息。2022年4月,美国国债期限利差再次倒挂,意味着2023年下半年美国经济很大概率陷入衰退,美股也将迎来一轮下跌。美国联邦基金利率将会在至少6个月内处于高位,于11月开始降息。经济弱复苏、政策友好,A股2月春季躁动必将实现,弱现实驱动小盘成长领涨。

一、美国通胀回落,预计美联储5月将终止加息

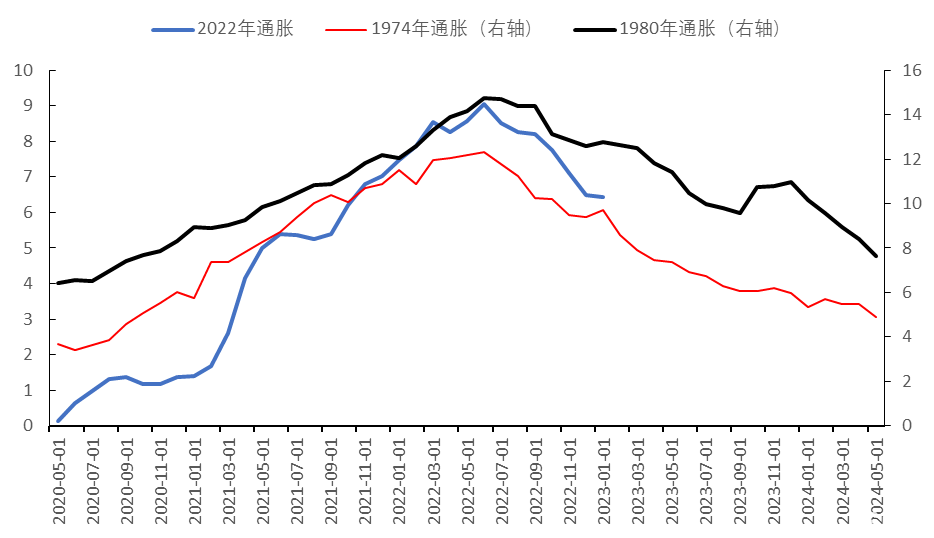

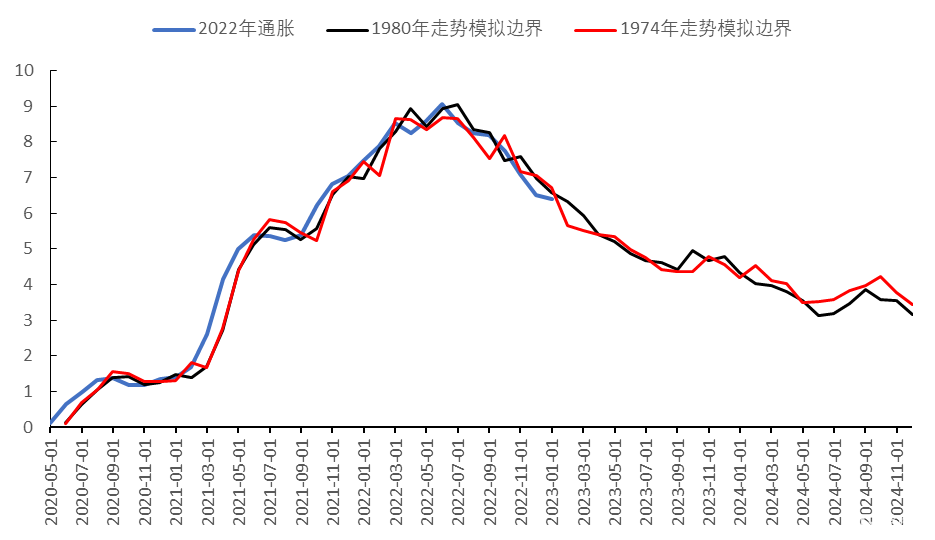

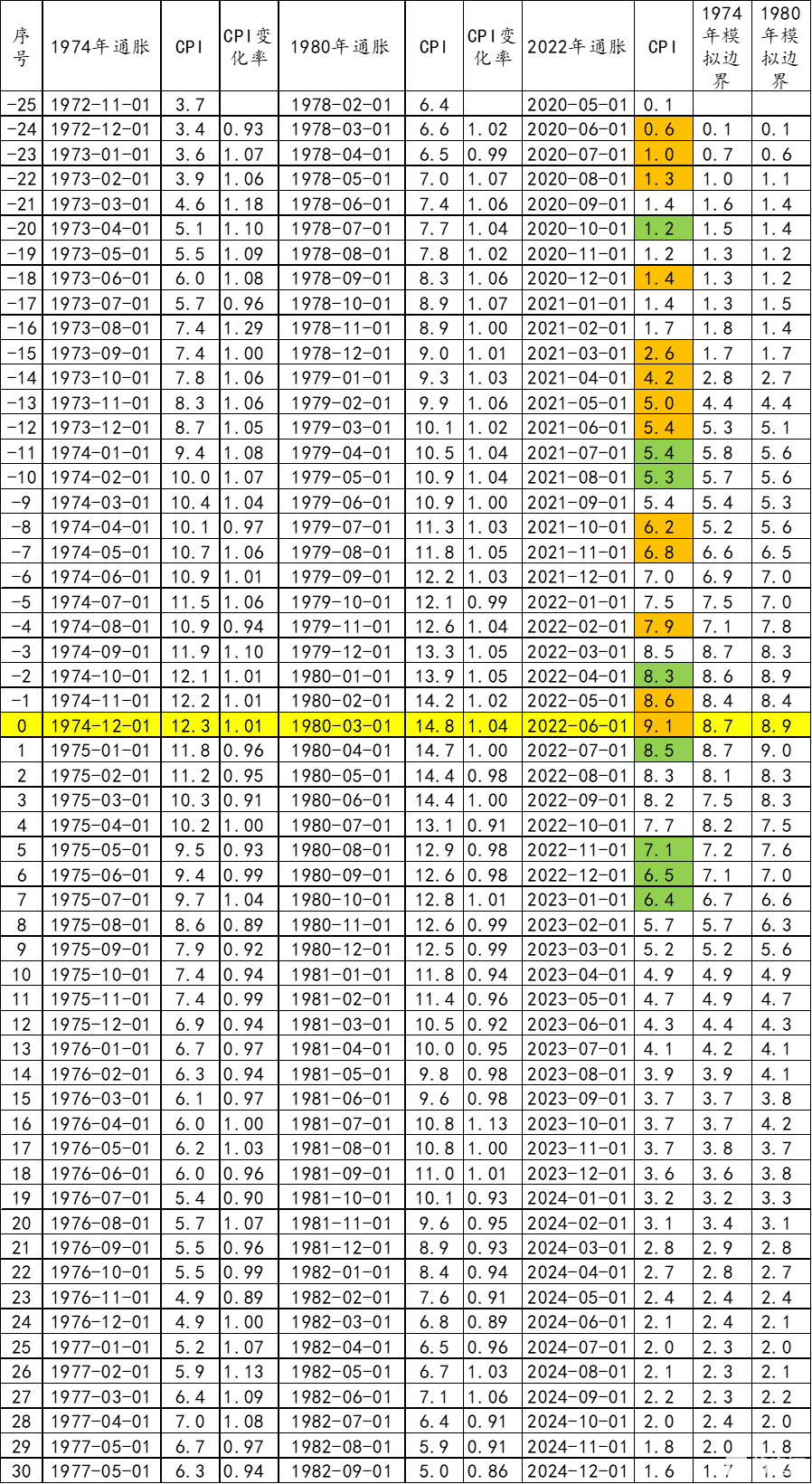

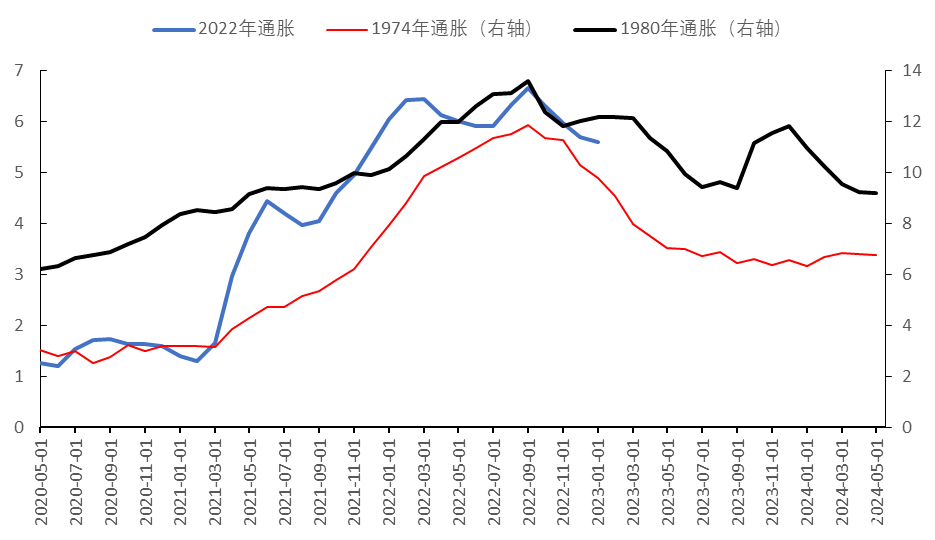

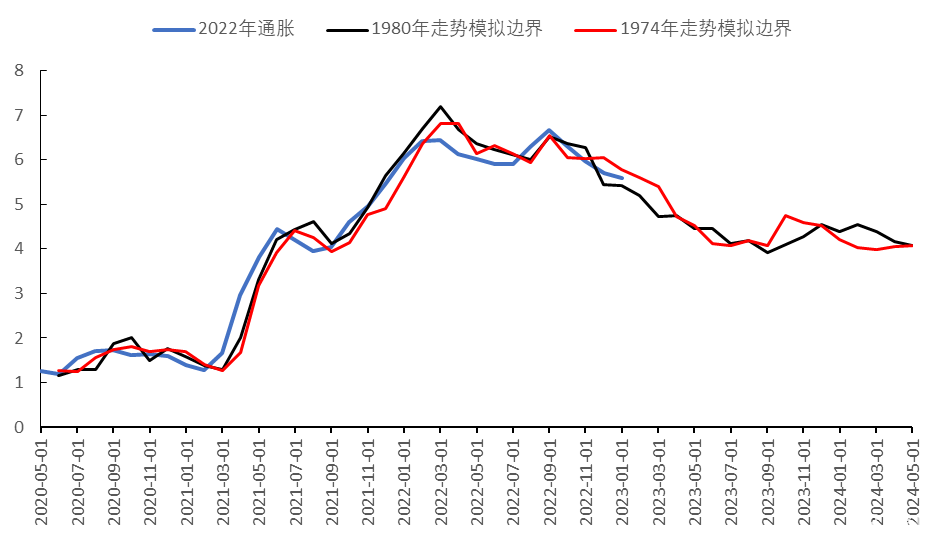

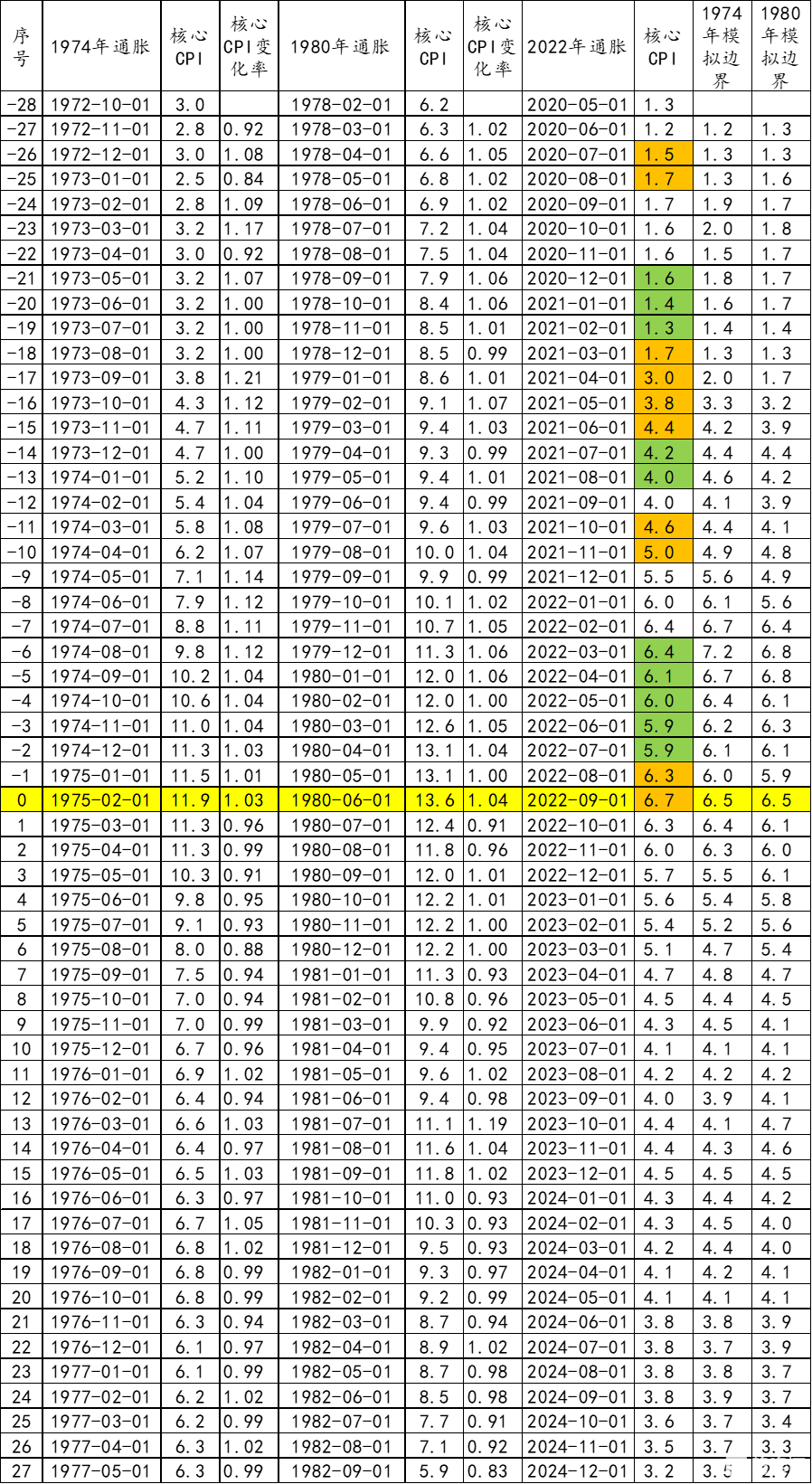

笔者2022年2月13日在《美联储本轮累计加息大概率将超过350bp》就提出美国本轮通胀类似1970年代的大通胀。这次通胀CPI高点出现在2022年6月的9.1%,1974年美国通胀的高点出现在1974年12月的12.3%,1980年通胀高点出现在1980年3月的14.8%;核心通胀CPI高点出现在2022年9月的6.7%,1974年美国核心通胀的高点出现在1975年2月的11.9%,1980年核心通胀高点出现在1980年6月的13.6%。以三次通胀的峰值时间作为对齐基点,可以作出三次通胀走势对比图。模拟走势等于2022年实际通胀数据乘以1974年或1980年通胀月份变化率,得到模拟走势边界图,2023年2月及之后CPI采用两次模拟走势的较小值作为预测值,核心CPI数据采用两次模拟走势的平均值作为预测值,并根据预测值计算模拟边界。

在CPI达到峰值之前,本轮通胀美国CPI比1974年和1980年上升更快,但是在2022年6月达峰之后,美国CPI已经4次低于前两次大通胀模拟边界值,更是在2022年11月至2023年1月期间连续3个月更快回落。本轮通胀美国核心CPI也与1974年和1980年核心CPI走势整体相当,且2022年10月至2023年1月的核心CPI走势均落在了两次通胀走势模拟边界内。预计2023年2月美国CPI回落至5.7%,核心CPI为5.4%;3月CPI回落至5.2%,核心CPI回落至5.1%;4月CPI回落至4.9%,核心CPI回落至4.7%。因而,3月美联储继续加息25bp是100%确定的,5月美联储做出加息决议时4月数据虽然尚未公布,但美联储可能已经提前知道数据,CPI回落至5%以下意味着美联储将在5月终止加息。

图:美国三次大通胀CPI走势对比

图:美国CPI走势模拟

表:美国CPI走势模拟

图:美国三次大通胀核心CPI走势对比

图:美国核心CPI走势模拟

表:美国核心CPI走势模拟

下半年美国经济很大概率陷入衰退。自1961年7月以来,美国历史上共出现了9次10年期国债与2年期国债期限利差倒挂的现象,其中8次在之后6-24个月后发生了经济衰退,仅1966年发生期限利差倒挂后,经济未陷入衰退,但1967年美国实际GDP增长率(环比折年率)却大幅下降,从1966年1季度的10.1%降至1967年2季度的0.2%,下降了9.9个百分点。2022年4月,美国国债期限利差再次倒挂,意味着2023年下半年美国经济很大概率陷入衰退,美股也将迎来一轮下跌。美国联邦基金利率将会在至少6个月内处于高位,于11月开始降息。

二、经济弱复苏、政策友好,A股2月春季躁动必将实现

地产依然偏弱,一季度经济增速将低于潜在增速。根据CRIC监测数据,1月30个监测城市成交面积为1071万平方米,同比下降34%,环比下跌41%。对比2022年2月春节月,重点30城成交下降6%,聚焦春节周,重点30城成交规模更是创下2021年以来近三年同期新低。1月Top100房企仅实现销售操盘金额3542.9亿元,同比去年1月份降低32.5%,环比去年12月份销售金额降低48.6%。1月20日《传统服务业复苏,2023年有望增长5.5%》将2023年中国经济增速预期上调至5.5%,但一季度经济增速预期依然仅有3.4%,低于中国经济潜在增速5.5%。预计全年住宿餐饮、交通物流、批发零售、信息产业分别增长7.2%、9.7%、8.5%、12%,通讯、烟酒饮料、建筑装潢、金银珠宝、化妆品、日用品、办公品消费将维持较高增速,文化、体育和娱乐业有望维持较高盈利。

经济弱复苏,政策友好。1月社融规模增速虽然下行,但仍与同名义经济增速基本匹配。市场预期偏低主要是考虑到房地产对信贷的拖累和企业债发行取消的影响,超预期的社融数据预示着经济复苏基础较为坚实。但M1同比高增长则主要源自基数效应,经济活力仍然偏弱,需要政策呵护,预计流动性仍将维持合理充裕。1月M2同比高增长主要源自2022年留抵退税带来的基础货币增长,金融机构面临的资产荒仍较为严重,2月人民币信贷有望继续同比多增,社融增速上行至9.5%,M2增速有望进一步上行至12.7%。

技术与基本面共同推动本轮调整,小盘股带动全A等权指数创出2022年2月以来新高。从日线来看,1月30日上证综指和创业板指数突破布林线上轨后有技术性调整需求。注册制推出引发融资抽水股市下行的担忧,外资流入放缓带来的扰动,中美气球事件对市场情绪的影响则从基本面推动了调整。A股自11月以来积累的获利盘会放大调整幅度。尽管如此,本轮A股调整幅度仍然较小,2月6日至10日万得全A下跌0.11%,全A等权指数上涨1.23%。在全球主要股指均下跌尤其是港股拖累的情况下,A股表现不差。截至2月14日,万得全A和上证综指均实现了正的月度涨幅,万得全A等权指数甚至创出2022年2月以来新高。

短期调整不会冲击春季躁动。A股估值水平仍处于相对低位,股权风险溢价处于相对高位。中国经济复苏、国内政策友好的基本面没有变。虽然美国就业数据较好,但美联储加息步入尾声,美债震荡对A股影响有限。注册制按计划稳步推出,科创板、创业板和北交所均已实施注册制,对市场的冲击不断下降。北上资金1月流入过多,2月流入幅度大幅减少在预期之中,国内资金充裕足以接力。中美飞艇事件也不会对中美竞合关系形成较大影响,美国总统拜登2月6日在回答提问时否认了此次事件会削弱中美之间的关系。

弱现实驱动小盘成长领涨。笔者1月3日《预期驱动转为现实驱动,小盘成长引领1月股市开门红》就指出,PPI进入负区间意味着中下游制造业将受益于成本下降,弱现实无法支持疫后复苏板块继续大幅上涨。疫后复苏板块的持续上涨需要企业业绩如期回升形成合理的估值。事后复盘,1月就是小盘成长股领涨,申万小盘指数和大盘指数分别上涨7.96%和7.41%(见1月31日《预测兑现,现实驱动小盘成长引领1月股市开门红》)。1月涨幅位居前列的行业除去与大盘同涨跌的非银金融板块外,均为估值分位数低于40%的行业。1月涨幅较低的行业均为估值分位数处于相对高位的行业。2月外资流入规模预计将大幅低于1月,使得小盘成长股继续占优。

展望后市,上证综指有可能在本月向上突破20月均线,3月触顶回落并沿20月均线震荡上行。2023年A股呈现小牛市状态,以结构性机会为主,成长板块机会较好。加仓方向依然是:计算机、电子、机械、通信、电力设备、传媒、医药、化工、汽车等板块中优选成长行业,个股优选20-100亿规模。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。