关于华为造不造车,世人早就听烦了

任正非会不会成为余承东需要“踢开”华为造车路上的最后一块绊脚石。

近期听说华为“又开始”造车以后,我甚至翻了一个白眼,“烦不烦啊,又来了。”

不过讲真,因为这个原因涌入华为品牌门店看车的顾客更多了。

“好像在你们AITO官博最近发布的海报中,Logo从AITO换成了华为的Logo了,然后也听说你们从‘华为深度赋能’改为‘华为全面主导’,是不是华为已经正式决定下场造车了?”

在上海网红地标南京路的华为全球最大旗舰店里,越来越多的顾客询问着店内销售。销售也不厌其烦的表示对此并不知情,还是把更多的关注点放在问界两款车型上。但毕竟是“顶流”,在网端上,有关华为“造车”的言论再一次冲上了汽车板热搜。

孰轻孰重,华为做出了选择

不知道你记不记得,反正我还记得那句“华为不造车”的由来。

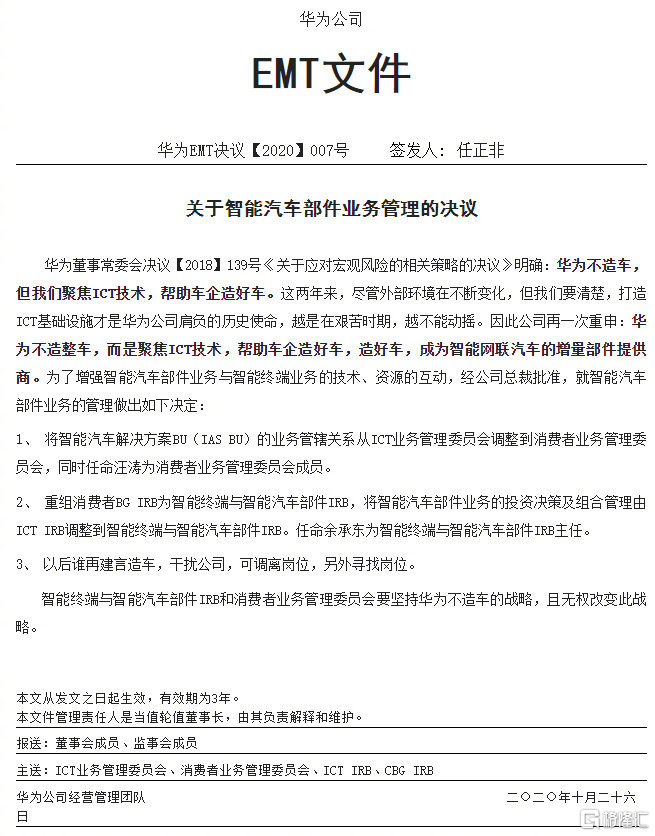

2020年10月,华为车BU被划入消费者BG的公告中,除了余承东职位有变动之外,让所有人都张大了嘴巴感到吃惊的是一条关于“华为不造车”的警示,这条警示由任正非亲自签发:以后谁再言造车,干扰公司,可调离岗位,另外寻找岗位。

字少事大,但也能理解。

毕竟在这句话之前,华为就是靠的“不造车”这三个字赢取了传统车企信任,也是华为为自身业务的“设界”。

所以在2019年正式杀入智能汽车蓝海之际,华为便将目光瞄向了ICT(Informationand Communications Technology)业务赋能。随后,负责智能汽车解决方案的BU部门,也正式成立。

值得注意的是,车BU部门在当时与华为旗下的四大BG并列,同属一级部门,也展示了华为在智能汽车上布局的决心。

不过既然是不造车,那么就要明确“赋能”业务的方向,为此华为明确划分出了三条路线。

其一,是零部件供应模式。在此模式下,华为将与传统Tier 1(一级供应商)的身份,向主机厂提供标准化的零部件,如电机、模组、激光雷达等,但其参与度与话语权都较低。

其二,华为提供集成式的HI(HUAWEI Inside)模式。华为与主机厂以合作方式提供HI智能汽车全栈解决方案,解决方案中包括智能电动、智能座舱与智能驾驶。由于合作开发的关系,华为从研发到软硬件上车都需要做到深度参与,其参与度与主导权得到大幅提升,极狐和阿维塔作为典型。

其三,智选车模式。尽管看似不造车,但实际上智选车模式已经令华为深度参与到整车产品的外观、内饰设计,智能化全套解决方案研发。甚至是在车型的营销与终端销售上也全权交由华为把控,这一模式令华为在整车制造、渠道和品牌上都起到主导地位。华为与赛力 斯打造的问界系列便是基于该模式下的汽车产品。

由于合作模式的不同,造就了它们目前南辕北辙的命运。

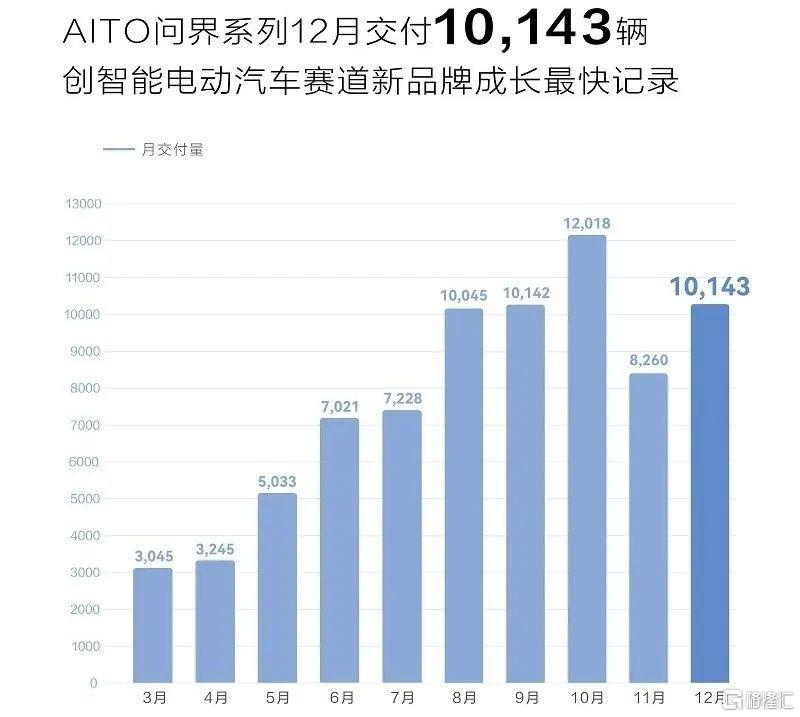

自去年3月启动正式交付以来,问界系列在2022年累计交付超过7.5万辆。在面对 2023年更严峻形势的时候,在今年年初通过降价正面回应了补贴退出和特 斯拉的降价。

而接入HI模式的阿维塔和极狐,还未能为HI模式成功打样。

特别是极狐,据数据显示,2022年全年销量仅刚刚破万;阿维塔方面,自去年12月底开启交付以来,截至2月5日累计交付量刚突破2,000辆大关。

就在几天前,有媒体爆料称华为车BU COO王军已被停职,外界及多名华为内部人士和原车BU的员工认为,此番王军被停职的传闻背后,或与王军负责的华为HI模式及汽车零部件业务进展不顺有关,若真因为该原因收回王军的职权,智选车模式或将进一步“上位”。

如果说智选车模式成为华为接下来与其它车企合作模式的优先选择,那么华为HI模式明显面临被边缘化的局面。

这也并不是空穴来风,就在今年,有消息传出“华为+江淮”造车项目已经开工,双方也将基于智选车模式,共同开发新一代高端智能电动汽车平台技术。另外也有消息称,华为与奇瑞合作的智选车基于奇瑞E平台,内部代号E03,售价或在20万元左右。

话说回来,自启动汽车业余之后,华为内部对于是否造车的讨论从未停止,直到任正非承诺未来三年“华为绝不造车”,从时间来看,这一承诺协议将于今年10月到期。毕竟这封看似态度强硬的文件,并没有完全抹杀华为造整车的可能。三年为期也给华为造不造车留了回旋的余地。

所以此前种种蛛丝马迹也让外界对于华为八个月后是否将正式入局造车事业的猜测再度袭来。

三年之“约”正式到期

事实上,在2021年5月出任华为车BU CEO的余承东的确是华为内部倾向造车的“造车派”的头把交椅。

华为轮值董事长徐直军多次公开表示:“余承东他想造车。但在华为高层看来,要清楚我们在求生存阶段,做什么合适,做什么不合适。”

对于这个结果余承东明显是不服气的,但因为只有一票,余承东也不得不暂时接受这一结果。

如果接下来余承东将更大程度地掌控华为智能汽车解决方案BU的大权,华为造车计划落地的可能性将进一步增加。

外界也认为华为亲自下场造车是存在一定可能性的。

毕竟对于华为来说,近年与众多车企的合作为其积攒了大量宝贵的造车经验。虽然造车十分烧钱,但华为并不差钱,公司拥有足够的资金。与此同时,华为昔日的王牌手机业务当前因美国制裁受到制约,因此华为若正式入局造车,不失为其当前的最佳选择之一。

不过,对于余承东来说,华为造车即使被批准,也不是一件简单的事。

他曾公开表示,“汽车业务是一个烧钱的业务,华为每年投入研发十几亿美元,汽车业务目前也是华为唯一亏损的业务,直接和间接研发人员高达10000人,其中70%研发人员都在研发智能辅助驾驶上面。”

但在任正非看来,亏欠的项目就得砍掉。

也有分析人士指出,华为此前不造车的坚定决心,为其赢得了与许多汽车厂商合作的信任基础。如若华为接下来亲自投身造车,或将给其目前与其他厂商的合作带来一定的影响。

然而,即便华为决定下场造车,其想在汽车业务方面取得巨大成功也并非易事。寻求盈利将是华为车BU的当务之急。余承东已经在去年12月的华为内部会议上立下“军令状”,车BU要在 2025年实现盈利。

这意味着,车BU将不再只专注于技术和模式探索,而更加注重商业化,注重变现和盈利。

值得注意的是,合作伙伴们也并非“吃素”。

据悉,一位北汽极狐的高层曾在内部会议上直言,“我们跟华为合作了这么多年,华为得到了很大的声量,我们得到了什么?”

合作出现摩擦的不仅极狐一家。在业内看来,从金康赛 力斯角度虽然问界获得了声量,以及远超以前的销量,但实际上它也仅仅是个牺牲利润、承载巨大财务成本的代工厂而已。

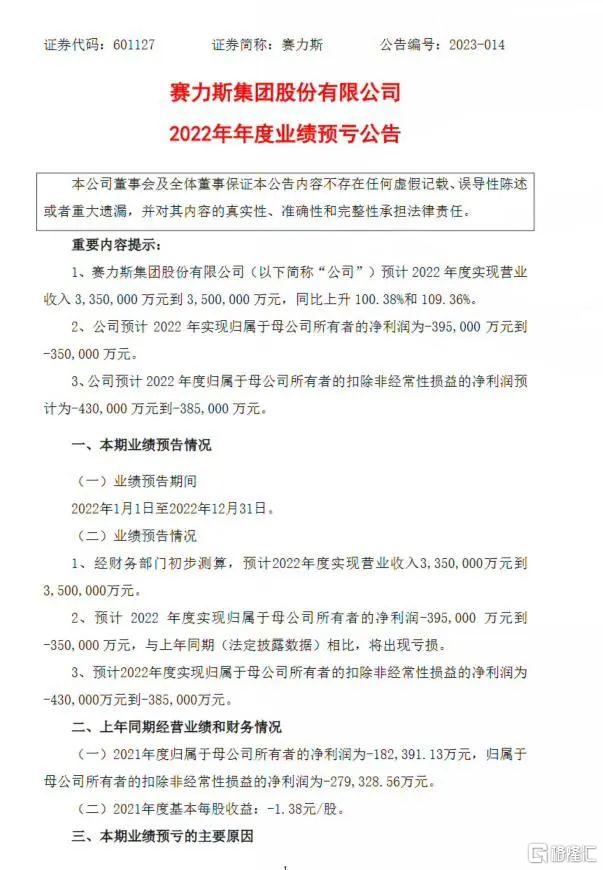

财务数据显示,赛力 斯2018年、2019年还能盈利,归母净利润从2020年开始巨亏,扣非净利润更是从2018年就一直为负,且亏损趋势在2022年仍未停下。

今年1月31日发布的预亏公告显示,赛 力斯预计2022年营业收入为335亿元至350亿元、归母净利润为亏损35亿元至39.5亿元、扣非净利润为-38.5亿元-43亿元。与2021年相比,2022年营业收入翻倍,亏损却进一步扩大。

更重要的是,如今江淮、奇瑞等纷纷加入华为智选车合作阵营,华为还能独宠赛 力斯多久?

命运不能掌控在华为手中,赛力 斯显然也意识到了这一点,因此也在合作造车阵营另觅“新欢”。2月7日,激光雷达系统科技企业RoboSense速腾聚创与赛 力斯汽车达成定点合作,合作车型将于2023年量产上市。

所以也有行业人士表示,传出从“华为深度赋能”改为“华为全面主导”会对赛 力斯产生一定的压力,但目前华为与赛 力斯合作还没有太大的变化。

不过无论是继续践行“不造车”的理念,还是最终华为亲自下场造车,其实都不会再给外界有太大的冲击力,真正有冲击的是任正非会不会成为余承东需要“踢开”华为造车路上的最后一块绊脚石。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。