信贷社融强劲,基建ETF上涨

2月13日,工程机械板块爆发,长龄液压、 杭叉集团、 徐工机械涨停,三一重工、 建设机械、 山推股份、 法兰泰克、 安徽合力、 中联重科、 柳工、 金道科技、 厦工股份涨超6%。

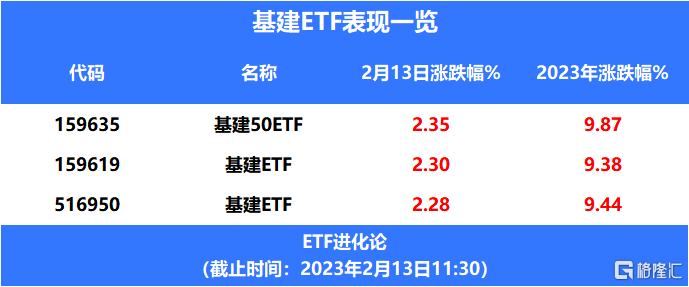

基建ETF、

基建50ETF涨超2%,2023年以来涨幅近10%。

消息面上,1月企业新增贷款超预期,大基建板块获资金抄底,工程机械板块强势拉升。三一重工放量大涨超9%,股价创逾半年新高。

2月10日,备受关注的1月金融数据发布。在今年春节假期相对较早的情况下,1月新增人民币贷款达4.9万亿元,创下单月历史新高,高于彭博一致预期的4.2万亿元、以及去年同期的4.0万亿元。由此,1月贷款余额同比增速从去年12月的11.1%上升至11.3%。

企业短期、中长期贷款同比均显著多增,1月新增企业短期贷款1.5万亿元,新增企业中长期贷款3.5万亿元,分别高于去年同期5.000亿元和1.4万亿元。反映基建项目相关融资需求强劲,信贷投放节奏靠前发力。

此外,票据融资减少4127亿元,同比大幅多减5915亿元,反映政策引导票据融资压降、以及贷款需求旺盛下银行利用票据冲量的需求减弱。

另一方面,1月居民短期与中长期贷款同比继续明显少增,反映居民购房需求仍然偏弱。具体看,1月新增居民中长期贷款2.231亿元,大幅低于21年同期的7.424亿元。居民短期贷款余额环比增加341亿元,同比多减665亿元。

2022全年基建龙头新签稳健增长,地方国企新签高增。从上市公司已披露全年经营情况来看,央企基建龙头保持新签订单的稳健增长,已披露数据的8家央企增速均超过10%,其中能源建设龙头中国电建和中国能建新签订单超20%。

受益于地方基建投资力度加强,地方国企陕西建工、四川路桥新签订单均实现高增长各省2023年基建投资目标出炉,近期地方两会相继落幕,通过梳理各地披露的地方政府工作报告,有28个省份公布了2023年固定资产投资增速目标,最低为3%,最高达13%。

其中,西藏、海南、新疆分别为13%左右、12%、11%左右。宁夏、重庆、内蒙、甘肃、河南、安徽、辽宁提出10%及10%以上的增速目标。

由此可见,固定资产投资仍是今年各地方政府主抓工作之一,主要集中在交通、能源、水利、新型基础设施等领域。

据上海证券报不完全统计,1月已发行地方债逾6000亿元,发改委已明确电报项目的2023年专项债券需求规模与前一批由报需求规模之和约为全年专项债券额度的3倍左右,为2023年一季度项目资金需求提供了有力保障,后续基建和地产项目开工建设或逐步提速,静待预期向现实的转换,需求实质性回暖带动煤炭消费增长。

截至2023年2月10日,31省份获批提前批专项债金额为2.19万亿,同比增长50%。2023年基建仍为稳增长的重要抓手,除财政前置、专项债支持力度持续加大外,国家将“优先支持在建项目、尽快形成实物工作量”作为主要目标,加快推进基建项目落地。

国信证券,当前经济形势的不确定性仍未消散,积极的财政政策仍有空间,2023年乃至未来三年内的主基调仍然是加强基建项目统筹谋划,加大基建投资力度。可以期待更加强烈的基建投资需求释放,专项债规模有望进一步扩大,基建投资的资金支持力度有望持续加强。2023年建筑板块非常值得关注,建筑央企龙头集中度提升新逻辑开始显现,市场对中特估值的实际意义存在认知差。

SH 基建ETF广发 SZ 基建ETF华夏 SH 基建ETF银华 SZ 基建ETF国泰

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。