复工数据明显回暖,建材ETF涨超4%,基建ETF涨超3%

2月20日,基建板块拉升。截至发稿,徐工机械涨超9%,三一重工涨超8%,中国交建、中联重科均涨超5%,中国建筑涨超4%,中国铁建、中国中铁涨超3%,。

建材方面,金牌橱柜涨停,索菲亚涨超9%,志邦家具、皮阿诺涨超7%,顾家家居、慕斯股份尚品宅配等均涨超6%。

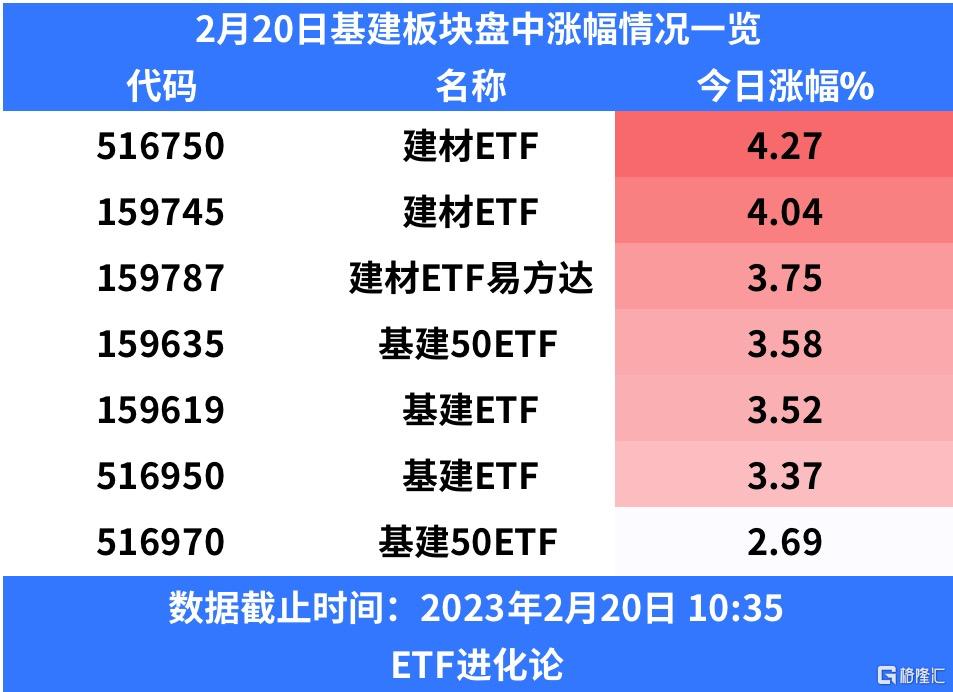

ETF方面,建材ETF、建材ETF易方达、基建50ETF、基建ETF分别上涨4.27%、3.75%、3.58%、3.52%。

消息面上,建材方面,近期个别二线城市地产销售有所回暖,消费建材和家具的数据呈现正增长趋势。

基建方面,日前,重卡企业公布2023年1月产销数据,部分重卡企业1月销量环比出现上涨,市场地位进一步巩固并得到强化。记者近日与多位工程机械产业链人士沟通获悉,1月发货量同比没有明显增加,但下游客户订单意愿有所增强,预计2月份订单将好于此前预期。

业内人士表示,2023年,在经济回暖预期明确、基建投资加码、老旧车辆淘汰等因素的助力下,重卡销量触底反弹的可能性逐渐增大,重卡行业发展有望回暖,预计将逐步走出底部。

此外,近期,全国各地密集签约开工一批重大项目,其中不乏基础设施建设的身影,且相关项目的投资规模普遍较大。

根据数据统计,截止2023年2月12日,全国多地发布重大项目投资清单,投资总额达21.5万亿元,年度计划投资额达3.36万亿。截止至2月17日,水泥开工率为32.50%,相对于去年节后同期增长18.56%。截止至2月10日,水泥发运率为16.35%,相对于去年节后同期增长1.79%。

具体来看,2月18日,浙江湖州集中签约开工99个项目,涉及金额逾700亿元;同日,江苏常州67个项目集中签约开工,总投资金额超500亿元;2月17日,129个项目落户山东平度,总投资近700亿元……

各地集中签约开工项目普遍以投资规模较大的基础设施建设为主。

例如,在传统基建项目上,浙江杭州近日在上城区、西湖区、临安区集中开工一批重大项目,涉及学校、道路、公园等基础设施建设,项目计划总投资规模近500亿元。在新基建项目上,位于贵州贵阳的贵阳大数据科创城数智中心项目建设正在紧锣密鼓进行中,力争上半年完成主体施工,确保年底投入使用。

国信证券指出,四季度以来地产利好政策持续出台,随着政策加速落地与执行,效果有望逐步显现,同时“稳增长”背景下,基建端有望继续提供支撑。短期来看,三季度企业经营已显露积极信号,目前虽仍处于行业淡季,随着后续开春后淡旺季逐步切换,行业基本面有望持续改善,同时随着地产基本面拐点临近,板块有望迎来进一步修复;中长期来看,本轮调整加速了行业洗牌,头部企业阿尔法确定性高,长期成长空间和潜力依旧。

银河证券认为,春节后地产销售持续改善,截至2月16日,30大中城市商品房销售套数、面积分别累计同比增长5.55%、6.78%。疫情制约因素得到改善,消费需求回暖带动线下客流复苏,且此前延期需求有望释放。家居龙头积极进行营销策划,整家套餐内容及性价比进一步升级,后续315家居消费表现值得期待。行业承压持续分化,家居龙头大家居战略持续落地,全方位布局挖掘客流消费潜力并提升流量竞争力,韧性十足实现稳健发展,市场份额稳步提升。

国海证券表示,节后各地加强新基建部署,出台多重政策助力基建发展,重大项目密集开工。同时,元宵节后多地为延续春节消费势头出台一系列稳增长、扩内需、促消费的新举措。此外根据国家信息中心数据显示市场信心正在逐步恢复,市场需求及活力有望进一步提升。消费建材行业需求有望持续提高,带动行业复苏。

SH 建材ETF富国 SZ 建材ETF国泰 SZ 建材ETF易方达 SH 基建ETF广发 SZ 基建ETF华夏 SH 基建ETF银华 SZ 基建ETF国泰

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。