西部策略:当下市场与2019年的异与同

核心结论

整体来看,2023年宏观政策环境,经济基本面和外部环境与2019年类似。1)都是在经历较长时间调整后,市场估值回归合理水平,金融市场改革推进,加速估值修复;2)政策在前一年的大幅偏离后回归发展主线,基本面呈现“强预期,弱现实” 的矛盾;3)外部环境整体呈现由对抗向缓和改变的大趋势下,外资风险偏好有望进一步提高,全年外资全年温和流入仍是大概率事件。

从市场结构、宏观流动性与金融政策导向来看,当前环境与2019年存在一定差异。1)从宏观流动性环境来看,当前中美周期不同步,海外利率整体维持高位,国内政策回归增长,推动市场结构趋向白马龙头;2)从金融改革来看,当前重心在于国企改革和注册制全面推进,和2019年推进的科创板和注册制试点的重心有所差异;3)从机构持仓来看,与2018年的机构全面降仓不同,当前机构整体仓位并未出现明显下调,未来更多需要通过类似16-17年的结构腾挪来实现出清。

2023年市场是2019年节奏与2017年风格的结合。随着超预期的社融数据公布,国际关系开始呈现边际改善迹象,全国“两会”前各地经济政策的落地和金融体系与国企改革的逐步落地,有望进一步提升市场情绪,“跨年行情”有望进入加速阶段。全年来看,在中国经济弱复苏,中美关系整体改善的背景下,险资和外资等配置型资金将是今年重要增量资金来源;而政策回归总量增长目标后,产业结构差异有望阶段性缓解,传统行业业绩有望迎来修复;叠加海外经济“软着陆”概率显著上升,在经济温和回落而利率依然维持高位的环境之下,大类资产风格将更加类似2017年,价值风格的回归仍将是大势所趋。

国企改革,促消费和扩大有效投资(数字经济和新基建)仍然是政策的三大重点。1)深化国企改革仍然是当前金融体系改革的重要目标,随着主板注册制的推进,未来配套国改政策有望进一步提速,包括通信,电力,建筑,交运,军工等行业内低估值高分红的国企龙头均值得关注。2)从促消费来看,随着防控政策放开,当前日常消费已逐步复苏,后续政策有望进一步推进耐用消费品更新升级,重点关注家电和汽车行业。3)从扩大有效投资来看,数字经济和新基建将是新抓手,包括信创,数据中心,5G,虚拟现实等仍有机会。

风险提示

政策推进不及预期,国内疫情反复超预期,海外经济衰退超预期,产业发展不及预期。

正文

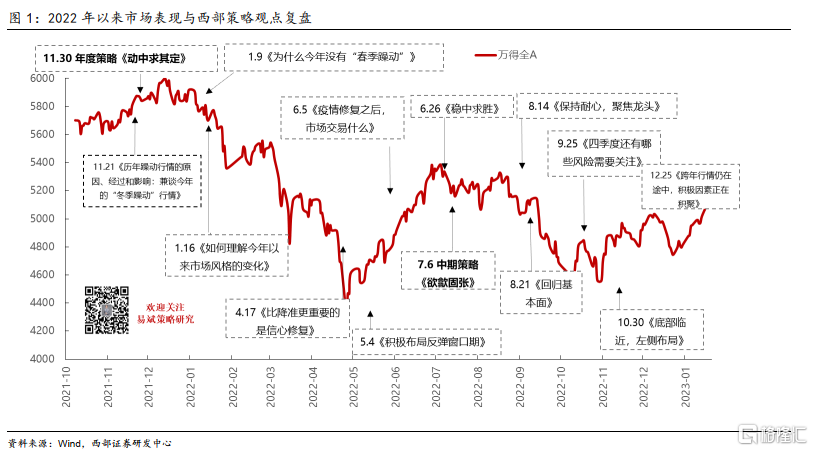

跨年行情仍在途中,回归价值投资的长期趋势刚刚开启。我们在2022年9月25日报告《四季度还有哪些风险需要关注》中指出,“市场正在迎来最艰难的时刻,11月中旬有望迎来大级别底部”,耐心等待三季报后的“价值搭台,成长唱戏”。10月30日报告《底部临近,左侧布局》指出,“当下已是黎明前最后的黑暗,布局估值切换行情的窗口正在打开。”11月6日报告《平心静气,市场磨底》提示,“短期过快的预期修正将带来市场波动的加大”,同时强调“医药、家电、食品饮料行业的估值切换行情正在进入布局期”。11月13日报告《还可以再等等》提示,“长期配置窗口已经打开,短期仍需面对波动。”11月19日报告《理财市场波动对A股有哪些影响》指出,“耐心等待底部夯实,逢低布局跨年行情”。11月26日报告《今年的跨年行情与往年会有哪些不同》,提示“今年的跨年行情更晚,更强,更价值”。 12月4日报告《市场风格要切换了吗》,指出“回归价值投资的长期趋势刚刚开启。”12月11日报告《“跨年行情”仍在途中,关注交易热度扩散》中指出“跨年行情仍在途中,虽然过程仍有颠簸,但趋势尚未发生变化”,“短期关注板块内部的热度扩散”。12月18日报告《政策窗口正在打开》指出,“短期市场政策博弈开启再平衡,但最终风格将回归大盘”。12月25日报告《跨年行情仍在途中,积极因素正在积聚》,中指出“短期经济扰动接近极致,市场盈利预期正在向远期切换”。1月3日报告《当下仍是有为期》中指出“跨年行情有望进入第二阶段,市场风格转向均衡。” 在报告《2023年A股“钱”从何处来?》中提出,“险资、外资等机构资金仍是主要增量来源。”在1月15日报告《持股过年》中明确提出,“节后市场有望迎来跨年行情的第三阶段。”,在2月2日报告《外资先行,内资有望接棒》中指出,“2月内外资有望合力,推动A股延续修复行情。”

我们在11月26日报告《今年的跨年行情与往年会有哪些不同》,曾经提示今年的跨年行情更加类似2019年,当下这一观点正在逐步成为市场共识。回顾2019年,市场中枢整体上移,可分为年初快速上涨,随后转为宽幅震荡两个阶段。市场在2019年围绕着经济基本面弱复苏和全球宏观流动性宽松的主线,对中美关系和国内政策预期的变化进行博弈。从当前来看,投资者已经对于跨年行情的持续有较为充分的认知,往后看今年的A股市场与2019年相比还有哪些相似之处与不同点,我们从国际关系,宏观政策,企业盈利,估值情况以及机构持仓等多个维度入手,比较了当下市场与2019年的异与同。

01

2023年与2019年A股市场相似之处

整体来看,2023年宏观政策环境,经济基本面和外部环境与2019年类似。1)都是在经历较长时间调整后,市场估值回归合理水平,金融市场改革推进,加速估值修复;2)政策在前一年的大幅偏离后回归发展主线,基本面呈现“强预期,弱现实” 的矛盾;3)外部环境整体呈现由对抗向缓和改变。

1.1 经历长期调整,市场修复回归合理水平

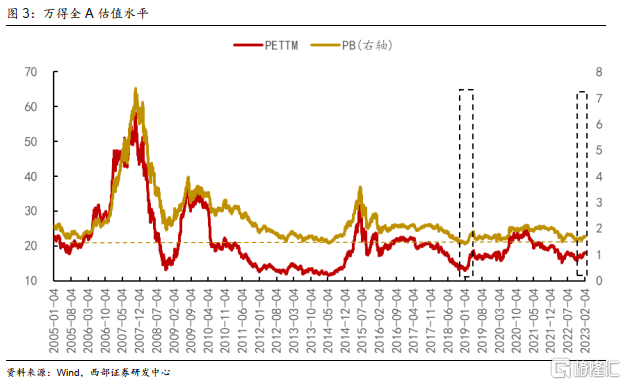

经历长期调整,市场指数修复回归合理水平。当下与2019年相似之处在于都是经历长期调整后进行修复的市场行情。对比2019年和2023年前期市场调整情况,二者调整时长接近,分别为342天和321天(2022年A股市场在4月26日底部后,于2022年10月31日再次探底);调整幅度2019年年初(32.39%)略高于2023年初(28.00%),从估值角度来看,全A PE分别由前期高点的20.74、20.14降至12.97、15.20,调整幅度达到37.4%、24.5%,全A PB分别由前期高点的2.15、2.04降至1.40、1.50,调整幅度达到34.8%、26.4%。

1.2 经济的强预期与弱现实的反复博弈

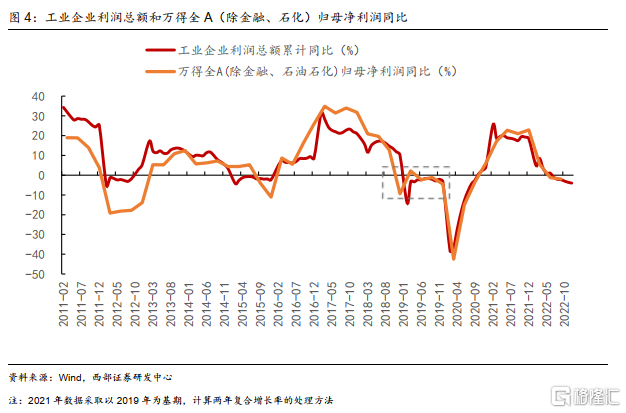

2018年底政策纠偏,市场预期高涨,全年经济弱复苏。2018年11月民营企业家座谈会召开,各项纾困政策有序推进,2019年开年央行宣布全面降准,1月9日国务院推出一批针对小微企业的普惠性减税措施,2月国务院要求解决部分民营企业融资难融资贵问题,3月政府工作报告宣布降低增值税3个百分点。在政策推动下,社融投放快速加速,推动经济修复,工业企业利润和上市公司业绩均呈现弱复苏。全A两非业绩增速由2018Q4的-9.40%恢复至2019Q4的-4.51%,而工业企业利润则是由2019年2月的-14.00%逐步恢复至2019年年末的-3.30%。

与之相对,市场对于经济修复的预期则是呈现更为强劲,从2018年下半年开始,与宏观经济相关性更高的上证50和沪深300指数的分析师一致盈利预期就已经开始拐投向上,这一变化也与当前的盈利预期修正类似。

政策推动经济预期修复。2023年开始以来,地方两会相继召开,把经济发展提到工作目标首位;春节后地方“新春第一会”,着力于促进消费扩大投资,提出努力实现一季度经济“开门红”。近期,各部委也推出各类政策或公开表态支持促消费和扩投资。

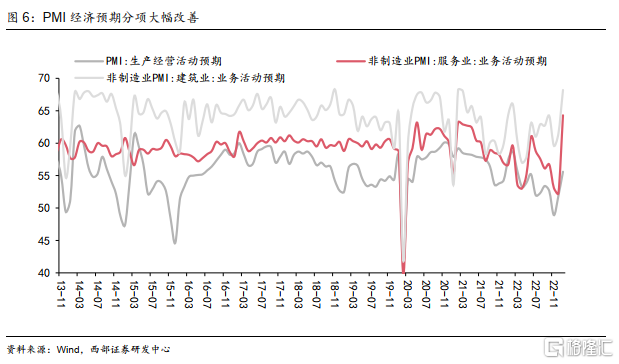

在政策的大力支持下,1月PMI中与经济预期相关的分项明显改善。其中PMI生产经营活动预期由2022年12月的51.9上升至2023年1月的55.6,非制造业PMI中服务业的业务活动预期由2022年12月的52.3上升至2023年1月的64.3,建筑业的业务活动预期由2022年12月的61.5上升至2023年1月的68.2。

1.3 中美关系改善是大势所趋,外资全年温和流入是大概率事件

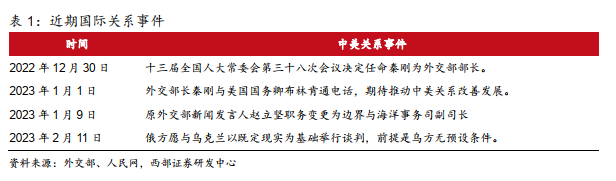

回顾历史,中美关系在2019年一波三折,但最终趋于改善。从2018年12月,中美决定停止升级关税等贸易限制开始;到2019年5月,美国宣布上调中国输美商品关税;到最后2019年12月,中美签署第一阶段经贸协议;中美关系围绕贸易摩擦一波三折,经历了“缓和”、“摩擦升级”、“再缓和”三个阶段,但最终中美合则共赢,中美关系的改善是长期的大趋势。

当下来看短期虽有所波折,但国际关系缓和仍是大势所趋。2022年年末,秦刚担任外交部部长。秦刚部长曾于2021年7月至2023年1月期间担任驻美大使。2023年年初,秦刚部长与美国务卿通话,释放出期待推动中美关系改善发展的良好信号。1月9日,中外交部新闻发言人做出调整,长期来看,中美关系改善是大势所趋。另外一方面,近期俄罗斯释放积极信号,俄乌冲突也有望迎来积极转变。

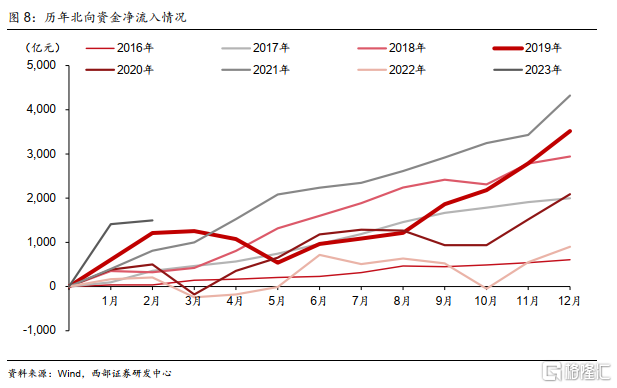

外资温和流入A股仍是大概率事件。2019年,中美关系虽然历经曲折,但改善大势不改;同时MSCI在2019年三度扩容A股,吸引外资配置中国市场,全年来看外资净流入A股3517.43亿元。中美关系影响着外资流入节奏,中美关系缓和期的1至2月、9至12月均有外资大额净流入;中美摩擦升级期中5月外资大额净流出、7月和8月外资流入低迷。我们认为中美关系改善长期趋势确定有利于2023年外资流入A股,叠加中美经济周期分化,中国经济温和复苏而海外陷入软着陆,预计全年来看外资仍有望持续流入A股。

02

2023年与2019年A股市场不同之处

从市场结构与政策导向来看,当前环境与2019年存在一定差异。1)从宏观流动性环境来看,当前中美周期不同步,海外利率整体维持高位,国内政策回归增长,推动市场结构趋向白马龙头;2)从金融改革来看,当前重心在于注册制全面推进和国企改革,和2019年推进的科创板和注册制试点的重心有所差异,改革重心的差异会导致利好的方向不同;3)从机构持仓来看,与2018年的机构全面降仓不同,当前机构整体仓位并未出现明显下调,未来更多需要通过类似16-17年的结构腾挪来实现出清。

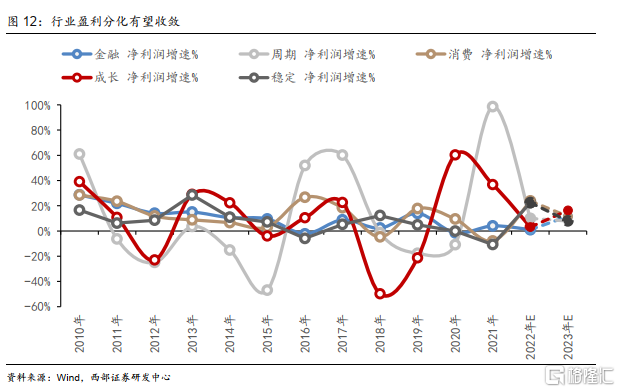

2.1 中美经济周期不同步,国内稳增长政策推动盈利分化收敛

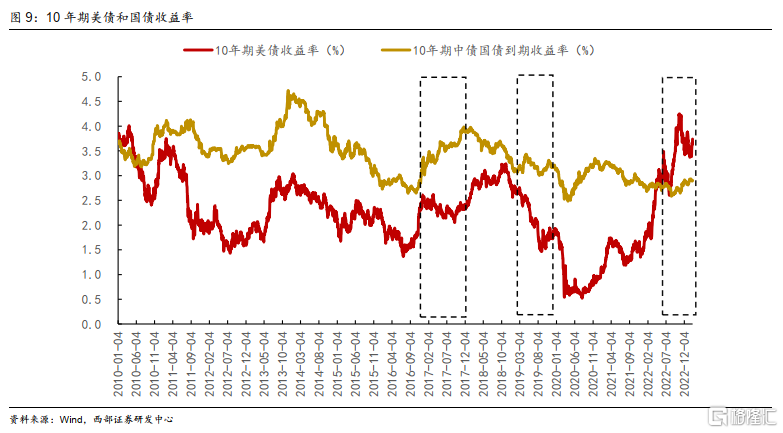

中美经济周期不同步,国内利率中枢下行难度较大。2019年,全球宏观流动性处于宽松周期,中美国债收益率都是下行趋势;2023年国内货币政策表态“保持流动性合理充裕”,政策取向与2019年相似呈宽松状态,国债利率整体趋稳;但美国2月非农大超预期,市场对于未来联储货币政策路径仍存在较大修正空间,美债收益率在较长时间仍将维持高位。国内和海外货币政策周期出现错位,推动国内货币政策将更加注重数量型工具。

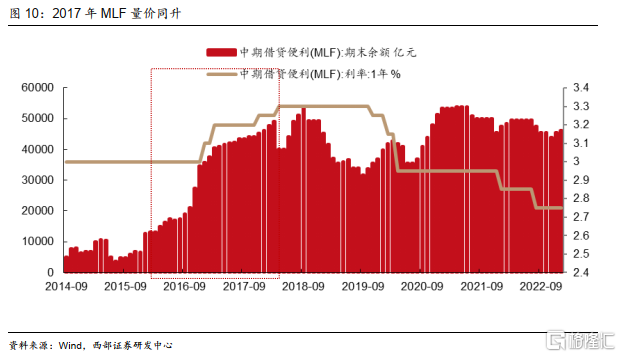

当下的流动性环境更加类似2017年。对于国内货币政策而言,在海外利率维持高位背景下,国内利率中枢易上难下,但是面对经济增长压力,仍然需要货币政策支持,在这样的背景下,结构性数量工具的使用将会比全面宽松更加有效,类似2016-2017年期间,MLF规模由2015年12月末的6658亿元,快速上升至2018年初的49170亿元,规模扩张7倍以上。而期间的利率水平则是由3.0%上升至3.3%。

宽量稳价的流动性操作推动期限利差缩窄,融资环境更加利好龙头白马。从历史上看期限利差的缩窄往往推动A股市场风格由成长转向价值,这一变化的产生的原因除了流动性对估值的影响外,也反映了不同类型企业在融资市场的议价能力。对于利率敏感度较低,且在融资市场较为强势的国企和龙头公司,往往在高利率环境下具有更强的融资能力,同时在经济衰退预期下,也承担更多的宽信用任务,使得其成为流动性投放的重要抓手。而对利率更加敏感,也更加依赖于投资周期的高成长行业而言,这一环境的融资压力将逐步上升。在这样的背景之下,往往呈现出行业基本面由分化转向收敛的格局。

2.2 金融改革持续深化,重点支持方向与2019年存在差异

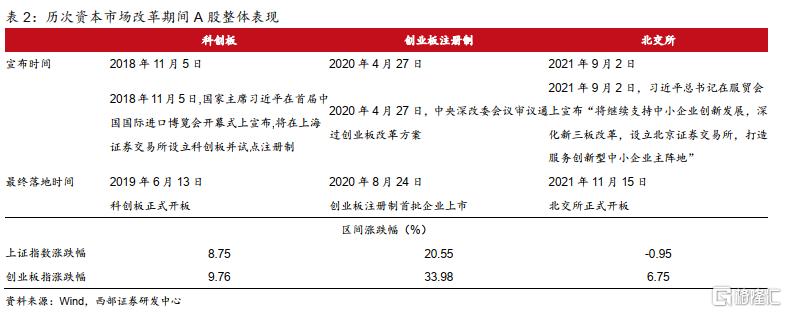

从历史上看,A股市场发行制度的改革往往短期能够提升市场活力,提振市场情绪。无论是科创板推出,还是注册制试点改革的推进,都是推动了市场整体中枢的上行,而北交所推出期间,主板市场维持震荡,但是创业板整体仍然取得了明显的正收益。

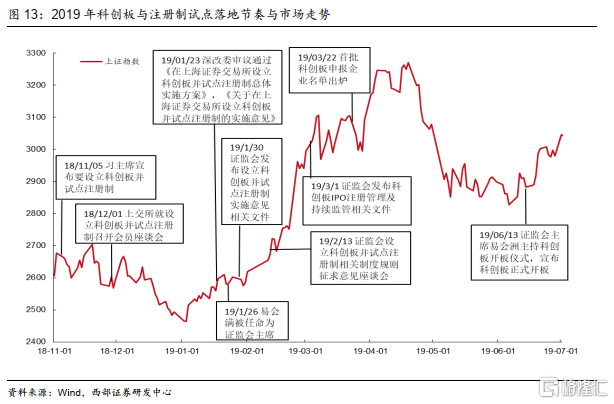

2019年科创板推出推升市场情绪。自2018年11月5日习主席在进博会上宣布科创板设立后,相关工作快速推进。2019年1月26日,国务院任命易会满为中国证监会主席。1月30日,证监会发布《关于在上海证券交易所设立科创板并试点注册制的实施意见》;2月13日,证监会召开设立科创板并试点注册制相关制度规则征求意见座谈会;3月1日,证监会发布《科创板首次公开发行股票注册管理办法(试行)》和《科创板上市公司持续监管办法(试行)》,自公布之日起实施。虽然期间市场有所波动,但是中枢上移,创业板指上涨9.76%,上证指数上涨8.75%,改革相关受益板块表现更好。

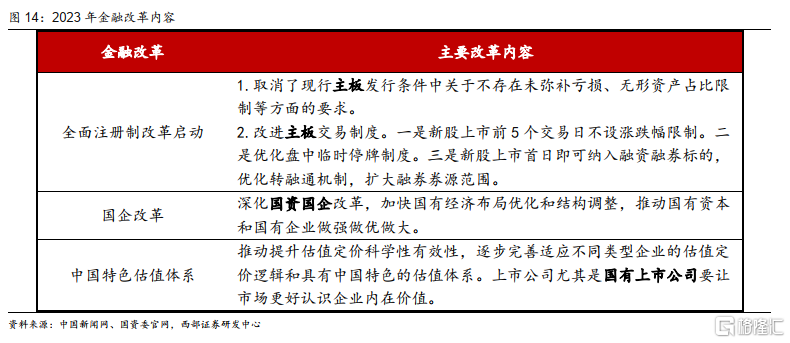

相较于2019年的创业板注册制改革试点,当下国企改革将成为金融改革深化的主要方向。与2019年金融相关改革集中在科创板和试点注册制不同,2023年主要推进的金融改革为全面注册制推进以及配套的中国特色估值体系和国企改革两个大方向。

2.3 当前机构持仓仍有进一步优化空间

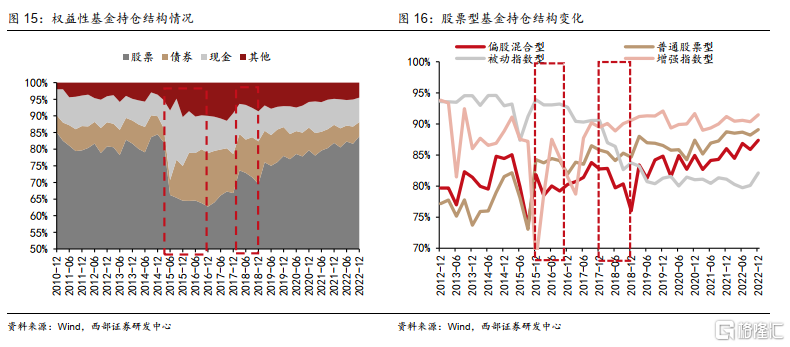

2018年偏股型基金持仓下降,而当下基金整体仓位偏高,更加类似2016-2017年逐步消化持仓结构的过程。从股票型基金持仓变化而言, 2018Q1-2018Q4偏股型基金系统性减仓,持仓占比从73.65%下降至69.57%,主要表现为偏股混合型和被动指数型基金持仓比例的下降。当前来看,2022Q4股票型基金持仓占比约为84.93%,相较于2021Q4上涨2.00pct,处在历史96%分位数水平,仓位调整幅度有限,整体依然处于高位。

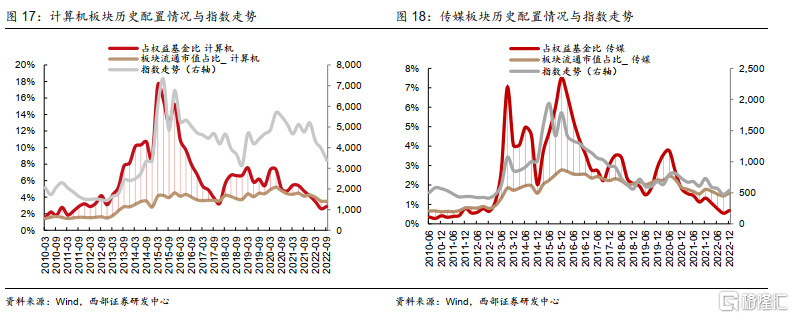

我们认为当前持仓结构更加类似于2016年。2015Q1-Q2偏股型基金持仓占比从82.05%下降至66.22%。但2015H2市场调整后,偏股型基金持仓占比维持在63%-65%之间,未再度发生明显下降,更多的调整来自于持仓结构的优化。从结构上看,2016年虽然股票型基金整体持仓规模没有太大调整,但是13-15年持续超配的计算机和传媒等板块由2015年末的超配10.69%和4.74%,到2017年末转变为-0.31%和0.81%。

03

国企改革、促消费、扩内需仍是当下三大主线

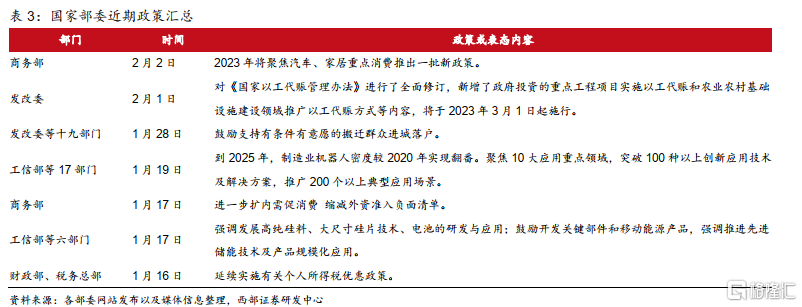

近期国家部委政策和表态集中在扩大内需促进消费领域。近期国家部委发布政策在扩大内需和促进消费,财政部1月16日发布延续实施个人所得税优惠政策,商务部1月17日表态进一步扩内需促消费,2月2日表态2023年将支持汽车和家居消费。另外,证监会2月2日召开会议,全力以赴抓好全面实行股票发行注册制改革。

2023年地方两会公布2023年GDP目标,工作首要目标是经济发展。2023年1月中旬,各地陆续召开地方两会,总结2022年工作,提出2023年目标。相较于2022年经济目标,21地2023年经济目标出现下调,其中经济占比前八省份均下调2023年经济目标,仅重庆、新疆、黑龙江、海南等4地上调2023年经济目标。地方2022年初两会召开期间设立的GDP增速目标均未达成。2023年,经济发展是地方工作首位,地方2023年首要工作目标中17个省市是经济发展相关,其他工作目标中高频提及扩大内需或提振消费(12次)。工作目标中多次提及的其他领域包括科教人才(13次)、产业发展(11次)、创新(8次)等。

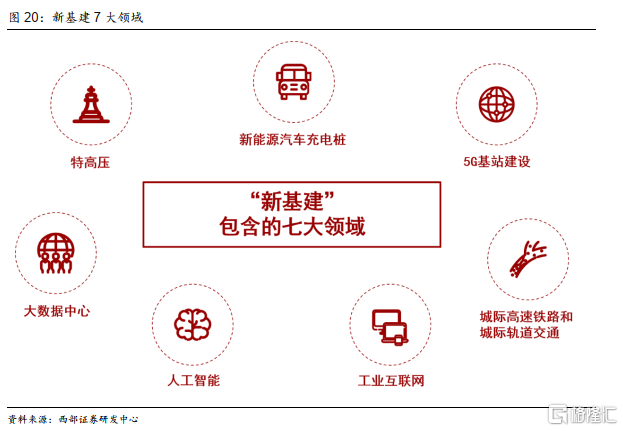

新基建是新时期推动高质量发展的重要组成部分,也是短期稳增长的有力抓手。1月5日,国资委在京召开中央企业负责人会议。会议指出,2023年要更好促进加快构建新发展格局。加大对5G、人工智能、数据中心、卫星互联网、工业互联网平台、物联网平台等新型基础设施建设的投入。自2018年中央经济工作会议首次提出加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设以来,新基建多次出现在中央决策部署中。党的二十大报告指出,要“优化基础设施布局、结构、功能和系统集成,构建现代化基础设施体系”。

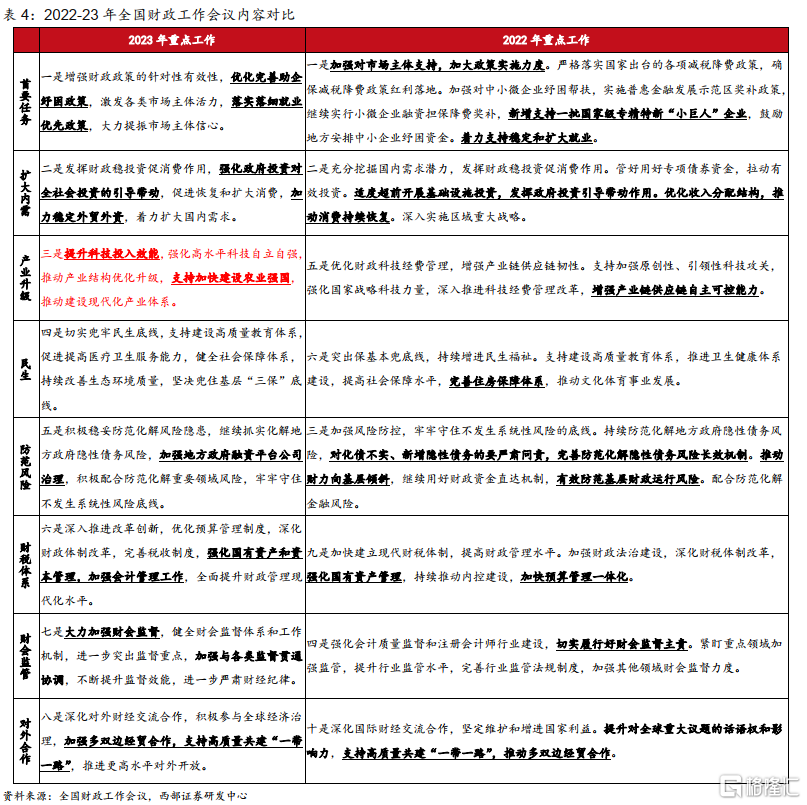

2023年财政工作对于科技投入效能关注度上升。2022年12月29日全国财政工作视频会议在北京召开,总结2022年及党的十九大以来财政工作,研究部署2023年财政工作。会议强调,2023年积极的财政政策要加力提效,更直接更有效发挥积极财政政策作用。从重点把握方向相比起2022年的变化来看,最重要的变化在于将产业升级提升到保就业和扩内需之后,成为今年财政工作的第三要务。

全面注册制改革加速推进,预计上半年有望落地。一方面,随着改革不断深入,注册制政策落地速度不断加快,从政策推出到落地的时间越来越短。另一方面,全面注册制经过科创板、创业板、北交所等多次试点,配套制度已经比较完善,因此落地进度会更快。根据历史经验来看,科创板从推行到开板历时221天(2019年),创业板注册制推行历时120天(2020年),北交所落地历时75天(2021年),预计全面注册制改革将于上半年落地。

全面注册制只是金融改革起点,后续仍会有配套政策推进。参考2018-2019年创业板注册制改革试点推行期间,其配套推动了科创板的设立。后续来看,随着全国两会临近,相关人事变动逐步落地,国企改革与重构社会主义估值体系政策有望加速落地。

风险提示

政策推进不及预期,国内疫情反复超预期,海外经济衰退超预期,产业发展不及预期。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。