春节错位效应下核心CPI增速偏低印证弱现实,一季度经济增长将低于潜在增速——2023年1月物价点评

事件:2023年2月10日,国家统计局公布2023年1月物价数据:CPI同比上2.1%,预期涨2.3%,前值涨1.8%。PPI同比降0.8%,预期降0.5%,前值降0.7%。

一、春节错位效应下核心CPI增速偏低,CPI涨幅不及预期

市场对远期CPI的预测,主要采用加入虚拟变量的季节调整方法或者产出缺口法+季节环比法进行预测。对近期CPI的预测,主要采用非食品项环比历史均值法+食品项高频指标法,也有机构采用食品项高频指标法+工业消费品项高频指标法+服务项环比历史均值法。鉴于食品和能源是影响CPI变化的主要因素,且二者波动性均较大,也可以采用食品高频指标法+能源高频指标法+核心CPI环比情景分析法的三分法对CPI进行预测。

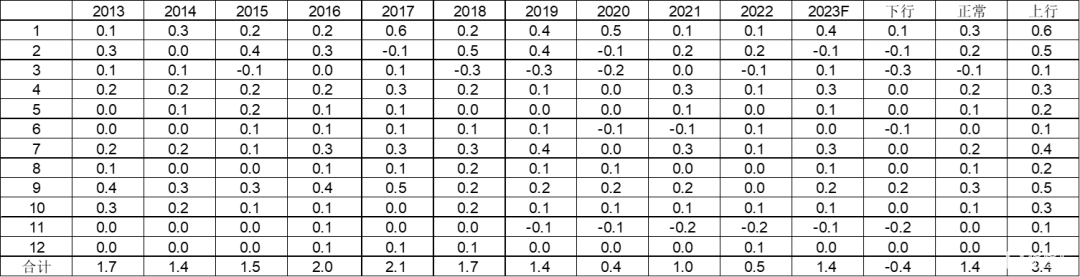

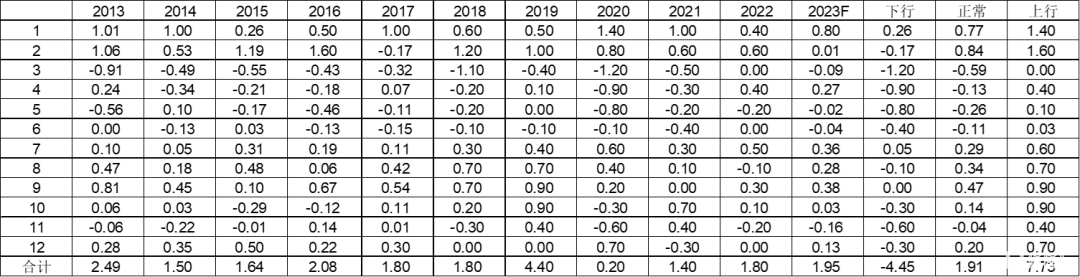

核心CPI环比增速略高于均值,消费需求仍然偏弱。2023年1月,扣除食品和能源价格的核心CPI环比上涨0.4%,虽然略高于2013年以来的环比均值。但考虑到春节错位效应,同样春节处于1月的2017年,核心CPI环比上涨0.6%,2023年1月核心CPI环比增速明显偏低,意味着消费需求仍然偏弱。预计2月份核心CPI环比增速小幅下降,同比增长0.7%。

表:核心CPI环比增速

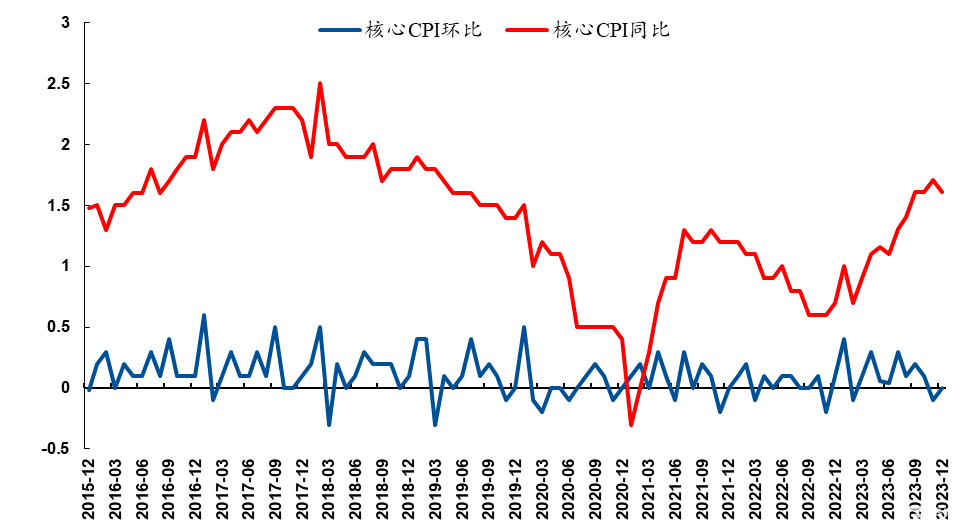

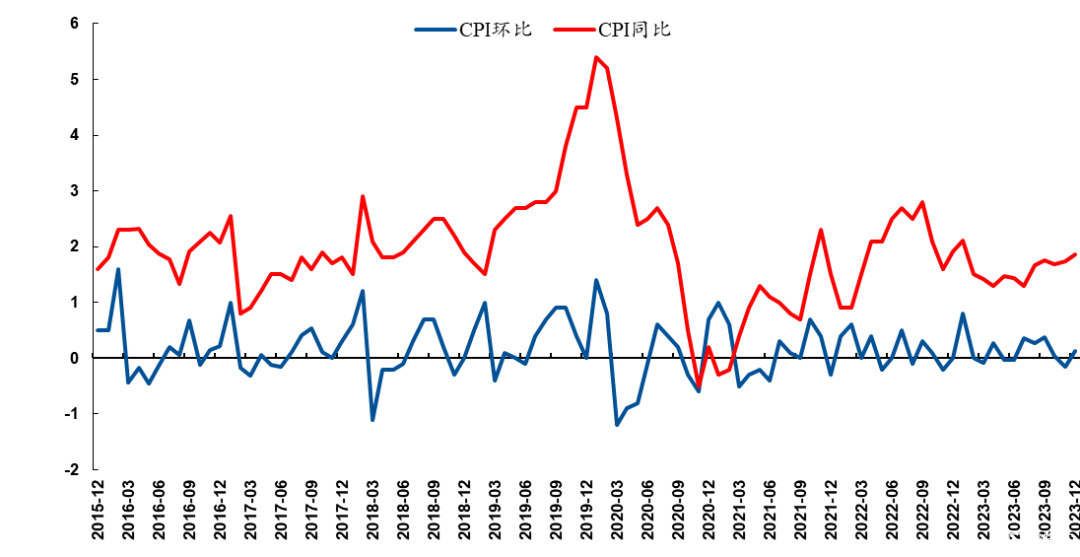

图:核心CPI环比增速与同比增速

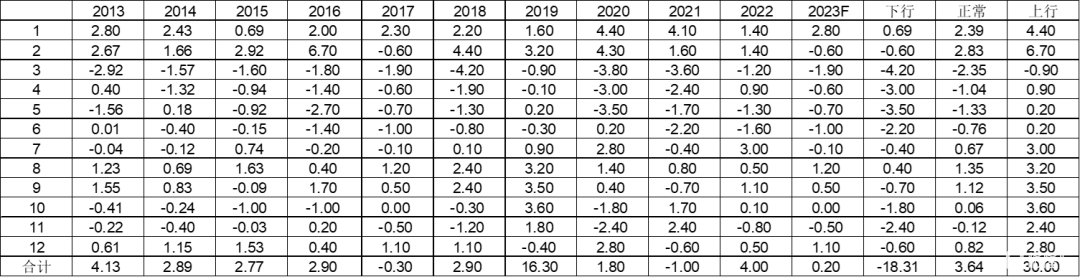

猪肉下降对冲季节性上涨,食品环比涨幅扩大。2023年1月,食品价格环比上涨2.8%,略高于2013年以来均值。涨幅比上月扩大2.3个百分点,影响CPI上涨约0.52个百分点。其中,受春节等季节性因素影响,鲜菜、鲜菌、鲜果、薯类和水产品价格分别上涨19.6%、13.8%、9.2%、6.4%和5.5%,涨幅比上月均有扩大;生猪供给持续增加,猪肉价格下降10.8%,降幅比上月扩大2.1个百分点。随着政策发力稳定猪肉价格,预计2月份食品CPI环比上涨,同比增长7.3%。

表:食品CPI环比增速

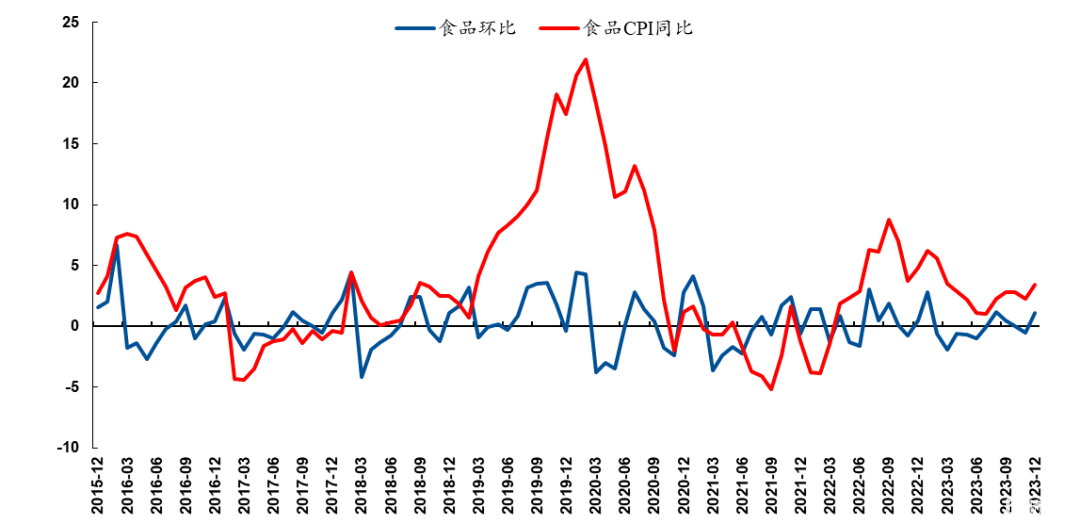

图:食品CPI环比增速与同比增速

春节效应和疫情防控政策优化调整助CPI环比回归正常。2023年1月,CPI由上月环比持平转为上涨0.8%,略高于2013年以来均值,预期上涨1%,与2013年、2014年、2017年、2021年相当。其中,消费品价格上涨0.7%,服务价格上涨0.8%,均较上月大幅提升。非食品价格由上月下降0.2%转为上涨0.3%,影响CPI上涨约0.25个百分点。随着疫情防控政策优化调整,出行和文娱消费需求大幅增加,飞机票、交通工具租赁费、电影及演出票、旅游价格分别上涨20.3%、13.0%、10.7%和9.3%;受节前务工人员返乡及服务需求增加影响,家政服务、宠物服务、车辆修理与保养、美发等价格均有上涨,涨幅在3.8%—5.6%之间;受国际油价波动影响,国内汽油和柴油价格分别下降2.4%和2.6%。1月CPI涨幅不及预期,意味着现实弱于预期。预计2月份CPI环比持平,同比增长1.5%。

表:CPI环比增速

图:CPI环比增速与同比增速

二、能源价格下跌,PPI继续下行利好中下游制造业

PPIRM环比继续下降。1月工业生产者购进价格环比下降0.7%,同比上涨0.1%。其中,农副产品类价格环比下降2.3%,燃料动力类价格环比下降1.3%,化工原料类价格环比下降1.2%,建筑材料及非金属类价格环比下降0.7%;黑色金属材料类价格环比上涨0.7%,有色金属材料及电线类价格环比上涨0.4%。

PPI可以分为生产资料和生活资料两类,其中生产资料PPI波动幅度较大,生活资料PPI波动幅度较小。因而,一般采用生产资料PPI高频数据法+生活资料PPI环比情景分析法的二分法进行预测。

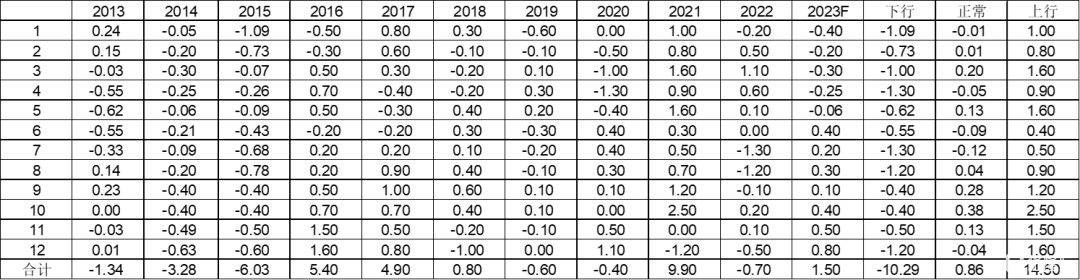

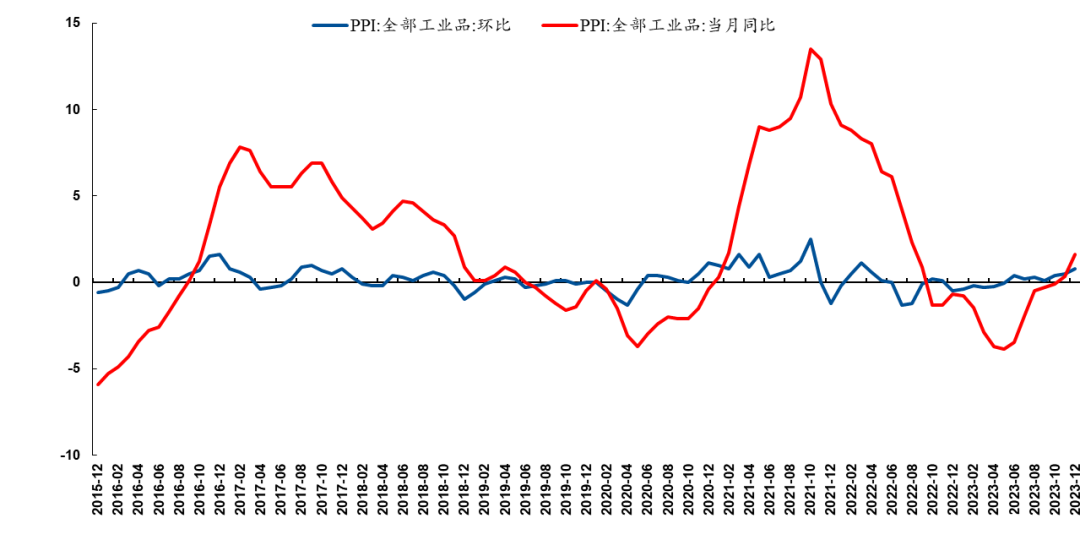

能源价格下降带动PPI环比继续下行。2023年1月,受国际原油价格波动和国内煤炭价格下行等因素影响,工业品价格整体继续下降。PPI下降0.4%,降幅比上月收窄0.1个百分点,预期下降0.1%,高于2022年1月。其中,生产资料价格下降0.5%,降幅收窄0.1个百分点;生活资料价格下降0.3%,降幅扩大0.1个百分点,创出2013年以来1月新低。输入性因素影响国内石油相关行业价格下行,其中石油和天然气开采业价格下降5.5%,石油煤炭及其他燃料加工业价格下降3.2%,化学原料和化学制品制造业价格下降1.3%。煤炭保供持续发力,煤炭开采和洗选业价格由上月上涨0.8%转为下降0.5%。钢材市场预期向好,黑色金属冶炼和压延加工业价格上涨1.5%,涨幅扩大1.1个百分点。需求偏弱使得生产资料PPI下降向生活资料PPI传导,农副食品加工业价格下降1.4%,计算机通信和其他电子设备制造业价格下降1.2%,纺织业价格下降0.7%;有色金属冶炼和压延加工业价格持平。PPI继续位于负区间,分配格局利于中下游制造业。预计2月份PPI环比继续下行,同比下降1.5%。

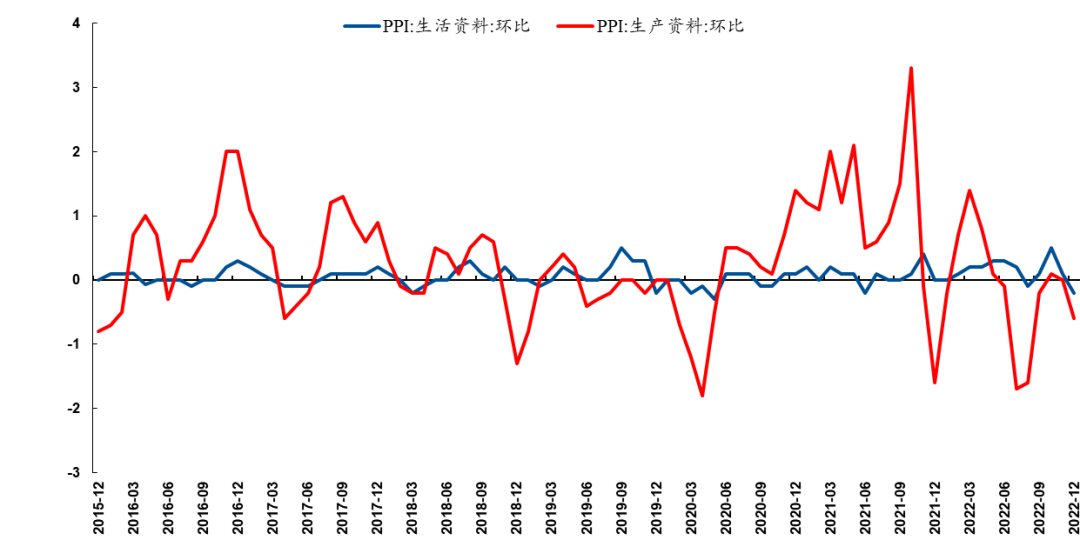

图:生产资料与生活资料PPI环比增速

表:PPI环比增速

图:PPI环比增速与同比增速

三、技术性调整仍是布局良机,2月重仓科技成长板块

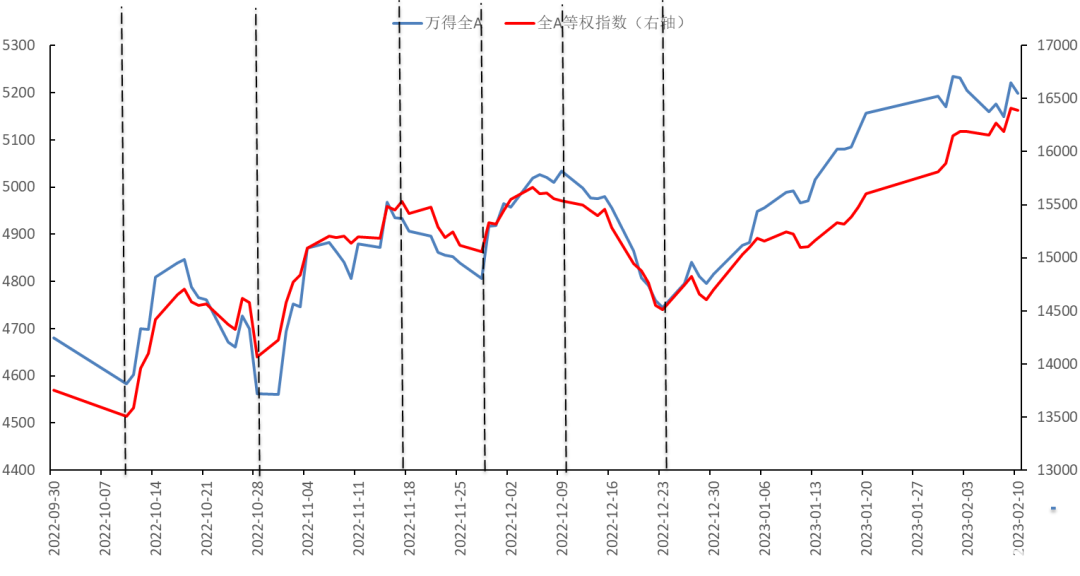

相对于港股,A股体现了较强的韧性。2月10日,万得全A下跌0.42%,上证综指下跌0.3%,全A等权指数下跌0.11%。而恒生指数下跌2.17%,恒生科技指数下跌4.58%。在港股大跌的拖累下,A股下跌是可以理解的,在即将公布的社融数据超预期刺激下,下午跌幅收窄,体现了A股的韧性。

本周A股表现不差。全周万得全A下跌0.11%,全A等权指数上涨1.23%。上证指数下跌0.08%;深证成指下跌0.64%;创业板指下跌1.35%,恒生指数下跌2.17%,恒生科技指数下跌5.87%。国证2000指数上涨0.98%,中证1000指数上涨0.73%,中证500指数下跌0.15%,沪深300指数下跌0.85%,中证100指数下跌1.2%,上证50指数下跌1.01%,创业板50指数下跌1.77%,科创50指数下跌0.9%。

图:全球主要指数2.06-2.10涨幅(%)

图:万得全A与全A等权指数走势图

技术与基本面共同推动本轮调整。从日线来看,1月30日上证综指和创业板指数突破布林线上轨后有技术性调整需求。册制推出引发融资抽水股市下行的担忧,外资流入放缓带来的扰动,中美气球事件对市场情绪的影响则从基本面推动了调整。A股自11月以来积累的获利盘会放大调整幅度。尽管如此,本轮A股调整幅度仍然较小,中证1000、国证2000和万得全A等权指数甚至在2月9日创出2022年9月以来新高。

短期调整不会冲击春季躁动。A股估值水平仍处于相对低位,股权风险溢价处于相对高位。中国经济复苏、国内政策友好的基本面没有变。2月7日人民银行以利率招标方式开展了3930亿元逆回购操作,呵护市场流动性平稳。上市公司业绩较好,截至2月6日,在已披露2022年度业绩预告的2662家A股上市公司中,共有1200余家公司预计归母净利润同比实现正增长,近600家公司预计归母净利润同比翻倍。虽然美国就业数据较好,但美联储加息步入尾声,美债震荡对A股影响有限。注册制按计划稳步推出,科创板、创业板和北交所均已实施注册制,对市场的冲击不断下降。北上资金1月流入过多,2月小幅流出属于正常行为,国内资金充裕足以接力。中美飞艇事件也不会对中美竞合关系形成较大影响,美国总统拜登2月6日在回答提问时否认了此次事件会削弱中美之间的关系。

地产依然偏弱,一季度经济增速将低于潜在增速。根据CRIC监测数据,1月30个监测城市成交面积为1071万平方米,同比下降34%,环比下跌41%。对比2022年2月春节月,重点30城成交下降6%,聚焦春节周,重点30城成交规模更是创下2021年以来近三年同期新低。1月Top100房企仅实现销售操盘金额3542.9亿元,同比去年1月份降低32.5%,环比去年12月份销售金额降低48.6%。1月20日《传统服务业复苏,2023年有望增长5.5%》将2023年中国经济增速预期上调至5.5%,但一季度经济增速预期依然仅有3.4%,低于中国经济潜在增速5.5%。预计全年住宿餐饮、交通物流、批发零售、信息产业分别增长7.2%、9.7%、8.5%、12%,通讯、烟酒饮料、建筑装潢、金银珠宝、化妆品、日用品、办公品消费将维持较高增速,文化、体育和娱乐业有望维持较高盈利。

弱现实驱动小盘成长领涨。笔者1月3日《预期驱动转为现实驱动,小盘成长引领1月股市开门红》就指出,PPI进入负区间意味着中下游制造业将受益于成本下降,弱现实无法支持疫后复苏板块继续大幅上涨。疫后复苏板块的持续上涨需要企业业绩如期回升形成合理的估值。事后复盘,1月就是小盘成长股领涨,申万小盘指数和大盘指数分别上涨7.96%和7.41%(见1月31日《预测兑现,现实驱动小盘成长引领1月股市开门红》)。1月涨幅位居前列的行业除去与大盘同涨跌的非银金融板块外,均为估值分位数低于40%的行业。1月涨幅较低的行业均为估值分位数处于相对高位的行业。2月外资流入规模预计将大幅低于1月,使得小盘成长股继续占优。

展望后市,上证综指有可能在本月向上突破20月均线,3月触顶回落并沿20月均线震荡上行。创业板指数则尚未遇到20月均线的压制,仍有上涨空间。从技术面来看,2023年A股呈现小牛市状态,以结构性机会为主,成长板块机会较好。加仓方向依然是:IT服务、软件开发、计算机设备、半导体、元件、光学光电子、汽车零部件、电池、环保设备、环境治理、通信设备、黑色家电、能源金属、教育、数字媒体等板块中优选成长行业,个股优选20-100亿规模。

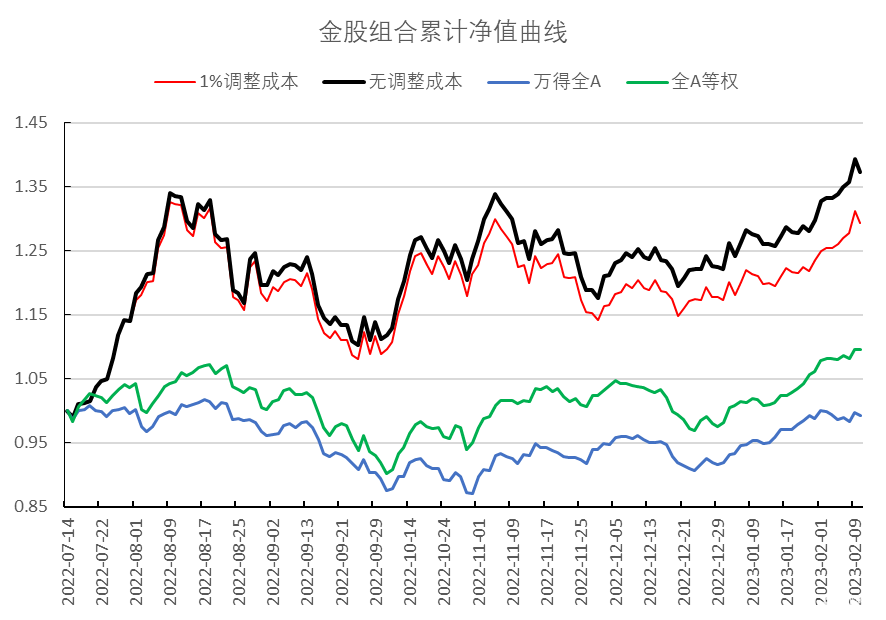

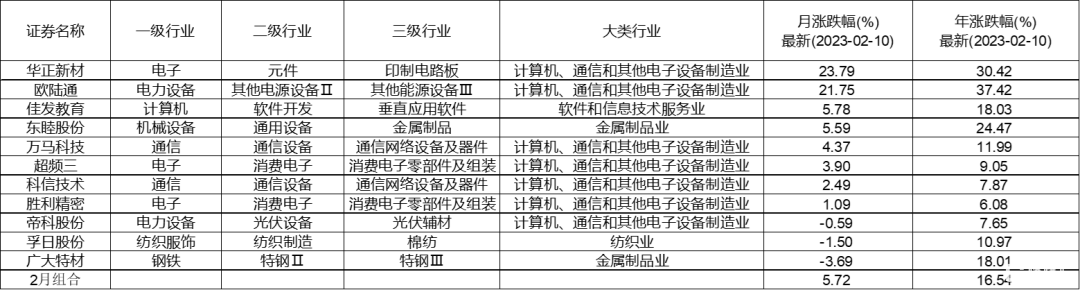

2月10日2月金股组合下跌1.47%,调整金股组合累计收益率29.30%,未调整金股组合累计收益率37.34%。调整金股组合为每月末调整仓位时,按1%计算调仓成本,即净值乘以0.99所得收益率曲线。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。