中芯国际(688981.SH)Q4业绩会:上半年行业仍在周期底部,预计一季度收入下降10%,下半年产能会恢复,但价格难回高位

今日盘后,中芯国际港股收跌4.33%,报17.24港元/股;中芯国际A股收跌1.22%,报43.07元/股。

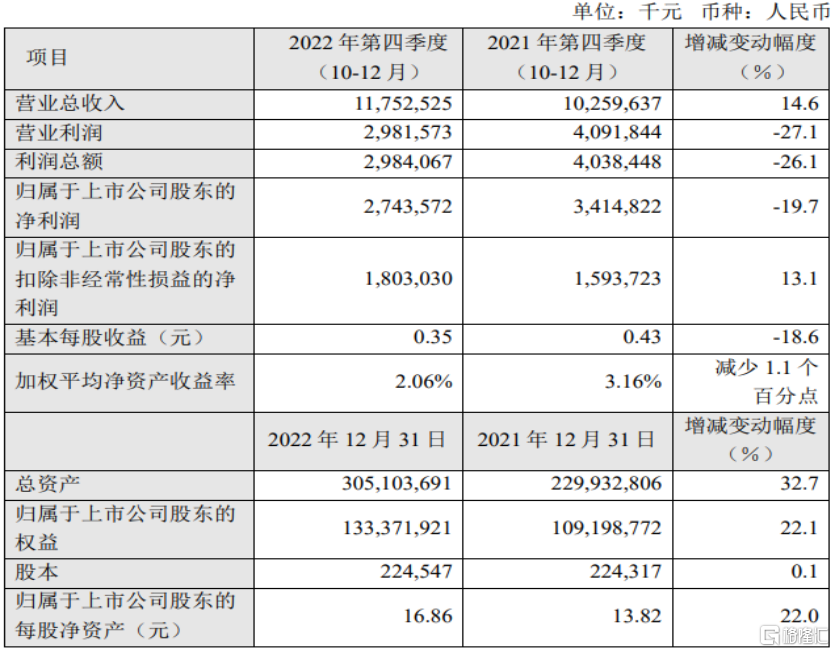

消息面上,中芯国际2月9日晚披露的财报显示,2022年第四季度公司实现收入117.525亿元,较上年同期增长14.6%,毛利 38.941亿元,较上年同期增长 16.2%;毛利率为 33.1%, 上年同期为 32.7%。

中芯国际四季度营业利润、利润总额、归属于上市公司股东的净利润较上年同期减少,主要由于本期投资联营企业和金融资产的收益减少以及本期确认的政府补助相关收益减少所致。

此外,2022 年末总资产较上年末增长,主要由于本年为扩充产能设备投资增加所致。

对于2023年一季度的前瞻指引,公司预计销售收入预计环比下降10%-12%,毛利率预计在19%-21%之间。

估计市场需求量和产能下半年将恢复,但价格难回高位

中芯国际四季度销售16.21亿美元,环比下降15%,毛利率为32%,符合公司对行业的判断和给出的指引。

2022年整体来看,根据未经审计的财务数据,公司收入跨越到72亿美元,同比增长34%左右,实现2021年2022年连续两年年增幅超过三成,2022年毛利率增长到38%,创历史新高。

全年收入按区域来看,中国,美国,欧亚占比分别为74%、21%、5%,中国、美国收入金额同比增长42%和24%。

晶圆收入按尺寸来分,8英寸和12英寸收入占比分别为33%和67%,收入金额同比增长24%和42%。

晶圆收入按应用来分,智能手机、消费电子、智能家具、其他应用占比分别为27%、23%、14%和16%,收入金额同比增长14%、32%、48%、54%,其中,消费电子、智能家具的增长主要来自于家用电器和有线无线连接类应用、工业物联网等应用在自动化工业电源管理应用的设备需求的助推下大幅增长。

同时,随着公司积极推动车规验证,车规级的电源管理,车身控制,车用娱乐系统等的平台陆续推出,新能源汽车相关收入增长显著。

回顾2022年,中芯国际联合首席执行官赵海军在业绩说明会上指出,智能手机,电脑,家用电器等市场需求由暖转冷,客户下单意愿明显的减弱,产业链从供不应求进入去库存下行周期,同时,国际地缘政治形式变化给即将进入全球化带来了更加深远的影响,使行业面临前所未有的严峻形势。

对于投资者问及的下半年产量的反弹力度,赵海军表示,估计市场需求量和产能下半年将恢复。预计今年下半年回到正常的补货状态,现在整个市场的产能比2020年那个时候强了很多,即使产能恢复,整个行业市场的价钱未必回到原来那么高,因此,赵海军强调,产品技术要更好,要跟终端客户捆绑的更牢固,不要卷入低端的市场价格之争中。

将以持续盈利为目标,稳步推进四个成熟12英寸工厂的产能建设

2022年,公司资本开支为63.5亿美元,到年底,折合8英寸月产能达到71.4万片,同比增长15%,全年产能利用率在新产能逐步释放的情况下,依然达到92%。

从四个成熟的12英寸新产项目来看,2022年底,中芯深圳进入投产阶段,中芯京城进入试产阶段,中芯临港完成了主题结构封顶,中芯西青开始土建,中芯京城因瓶颈设备交付延迟,量产时间预计推迟一到两个季度。

展望2023年,赵海军表示,智能手机和消费电子行业回暖需要时间,工业领域相对稳健,汽车行业电子增量需求均可以抵消部分手机和消费电子疲弱的负面影响,上半年,行业周期尚在底部,外部不确定因素带来的影响依然复杂,虽然下半年可见度依然不高,但公司已经感受到客户信心的些许回声,新产品流片的储备相对饱满。

综合以上各因素,公司一季度给出的指引是收入预计环比下降10%-12%,毛利率受产能利用率降低和折旧上升等影响预计降到19%-21%之间。基于外部环境相对稳定的前提下,公司预计2023全年销售收入同比降幅为低于10位数,毛利率在20%左右,折旧同比增长超过两成,资本开支与上一年相比大致持平。赵海军就上面各项指引做了两个说明:

第一,在持续高投入的过程中,毛利率将承受高折旧压力,这是产业规律,公司会始终以持续盈利为目标,努力把握产能建设、扩建的节奏,保证一定的毛利率水平。

第二,公司今年的资本开支将主要应用于成熟产能扩产以及新厂基建,公司将稳步推进四个成熟12英寸工厂的产能建设,由于迁就各地区域都启动了在地建设晶圆厂的计划,所以主要设备的供应链依然张,预计到年底,月产能的增量与上一年相近。

长远来看,在愈加数字化、智能化和绿色化的时代,对芯片的需求依然在持续增长,公司将顺势而为,把握产业规律,夯实细分领域领先优势,加强与全球客户和其他公司的中长期捆绑合作,推动产业链上下游合作共赢。

SH 中芯国际 HK 中芯国际

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。