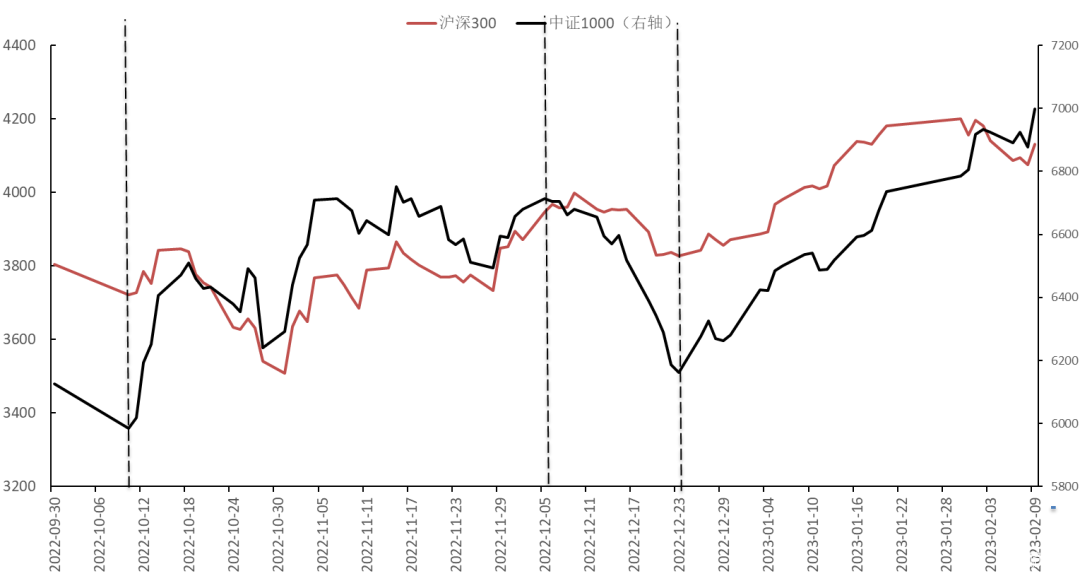

大盘如期反弹,中证1000创9月以来新高,2月个股涨多跌少

一、大盘如期反弹,中证1000创出9月以来新高

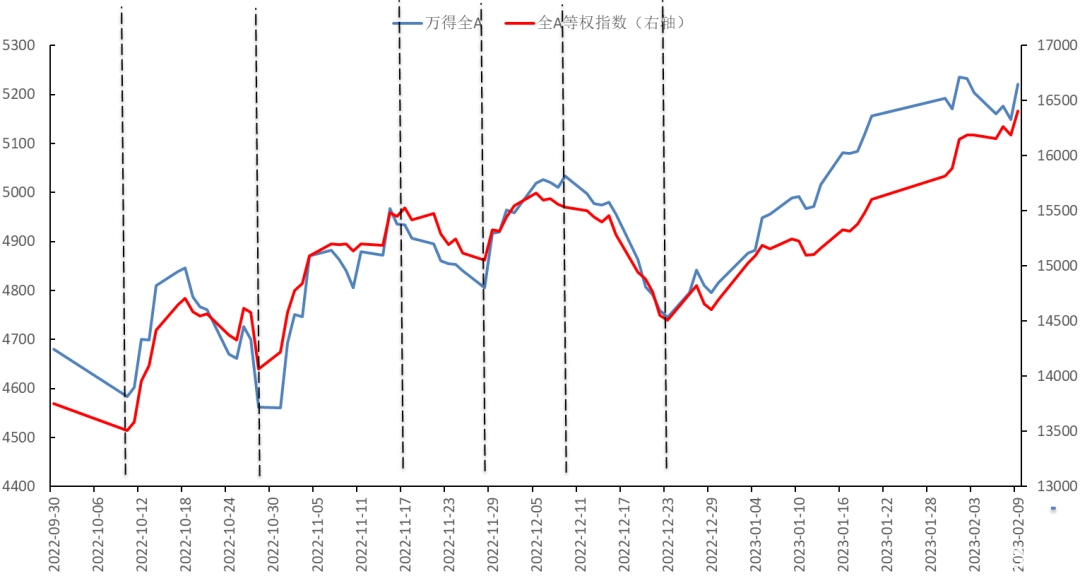

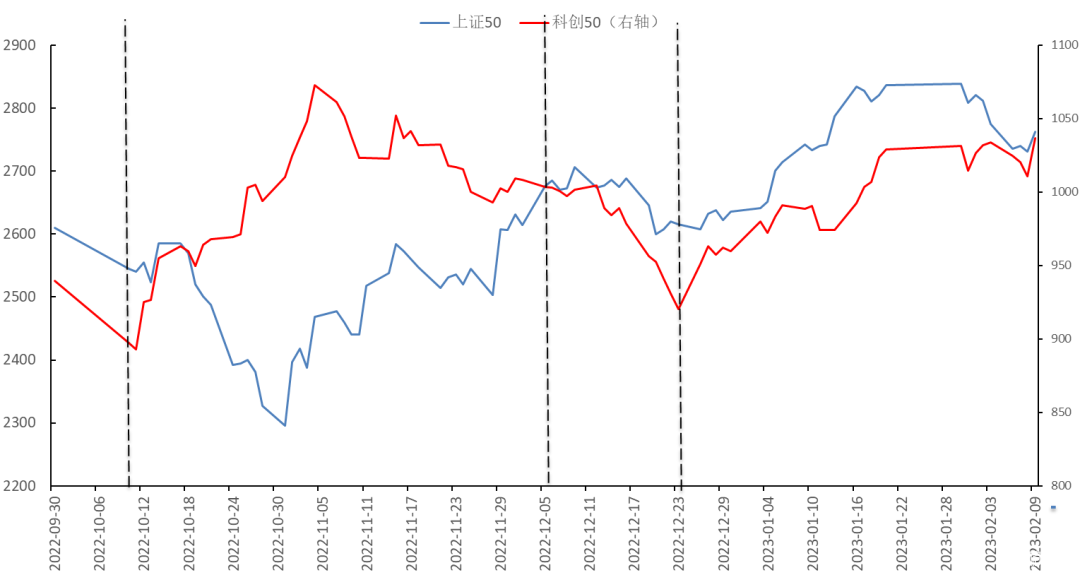

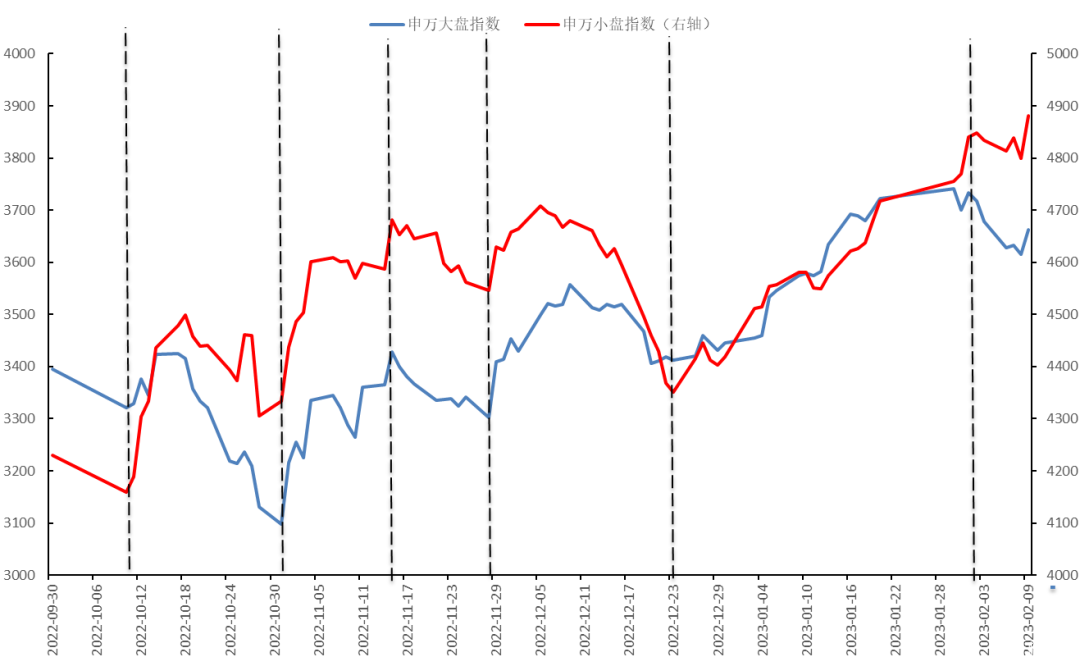

全A等权指数、中证1000指数和国证2000指数创出2022年9月以来新高。今日万得全A上涨1.4%,全A等权指数上涨1.33%,万得双创上涨2.01%。上证指数收涨1.18%报3270.38点;深证成指收涨1.64%报12048.27点;创业板指收涨1.74%报2569.73点。国证2000指数上涨1.54%,中证1000指数上涨1.77%,中证500指数上涨1.38%,科创50指数上涨2.59%,创业板50指数上涨1.6%,中证100指数上涨1.24%,沪深300指数上涨1.34%,上证50指数上涨1.12%。全天成交额9017.9亿元。北向资金全天单边净买入121.01亿元,终结连续4日净卖出态势;其中沪股通净买入57.07亿元,深股通净买入63.94亿元。

反弹符合预期。1月30日《外资凶猛内资踌躇,现实驱动科技制造强于疫后复苏板块》提出,1月底2月初仍是加仓良机,不要寄希望于把k线每个柱子全赚到,要接受正常的小幅回调。行业方面,优选电子、电力设备、通信、计算机、压铸一体化、汽车智能化等成长板块。个股方面,优选20到200亿规模。2月6日《调整就是加仓机会,人工智能短期不宜追高》再次指出,短期调整不改中长期上涨趋势。加仓方向:IT服务、软件开发、计算机设备、分立器件、元件、光学元件、集成电路封测、锂电专用设备、环保设备、大气治理、通信设备、黑色家电、能源金属、培育教育、门户网站等板块中优选成长行业,个股优选20-100亿规模。2月7日《短期调整不会冲击春季躁动——春季躁动的特征、成因与幻灭》研究了2007年以来2月A股表现,发现2月至少存在阶段性上涨,大概率指数上涨收盘,且小盘成长占优。2月8日《A股继续技术性调整,金股组合净值稳步增加》从技术面分析了本次调整发生的原因,并再次强调支撑股市上涨的基本面没有变化,从日线来看,1月30日上证综指和创业板指数突破布林线上轨后开始调整并跌破5日均线,下方有20日均线支撑,且日J线跌至负区间,未来可能迎来一波反弹。

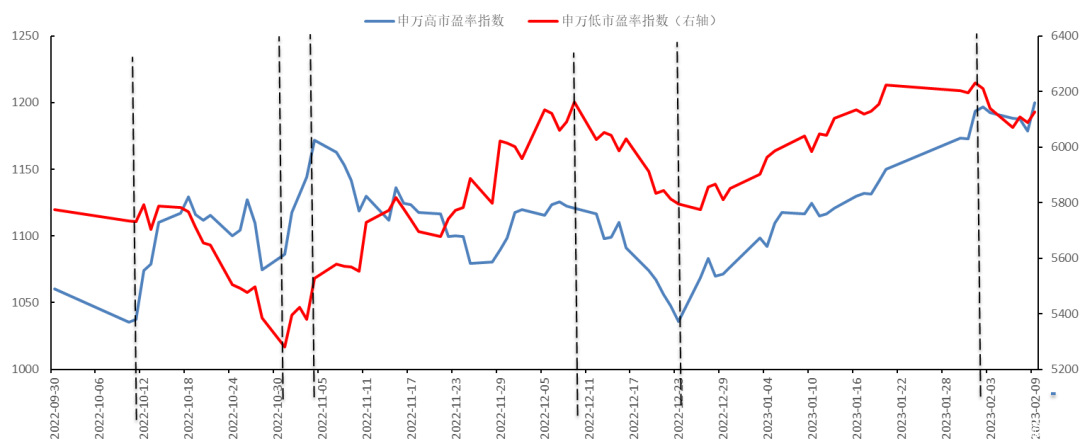

小盘成长股领涨。申万大盘指数上涨1.28%,申万小盘指数上涨1.7%;申万高市盈率指数上涨1.84%,申万低市盈率指数上涨0.65%。

从申万一级行业指数来看,今日31个行业全部上涨。电子、通信、军工、食品饮料、计算机、社会服务涨幅超2%,银行、公用事业、综合、有色、石化等17个行业涨幅低于1%。本月至今21个行业上涨,10个行业下跌。领涨板块计算机、传媒、通信、电子、环保分别上涨6.22%、5.81%、4.07%、3.87%和3.13%。银行、建筑材料、电力设备、家电、非银金融跌超1%。

从申万二级行业指数来看,今日122个行业上涨,2个行业下跌,半导体、专业连锁、非白酒、通信设备、航海装备领涨,能源金属与文娱用品下跌,国有大型银行、房地产服务、燃气涨幅最低。本月至今88个行业上涨,领涨板块游戏、计算机设备、数字媒体、IT服务、动物保健、通信设备、非白酒、软件开发涨幅超5%;股份制银行、白色家电、光伏设备、非金属材料、装修建材领跌。

从概念板块来看,今日光模块、覆铜板、服务器、3D传感、小基站涨幅较高,固态电池、公用事业金股、三胎、黄金精选下跌。昨日连板概念上涨5.24%,追涨策略依然有效。

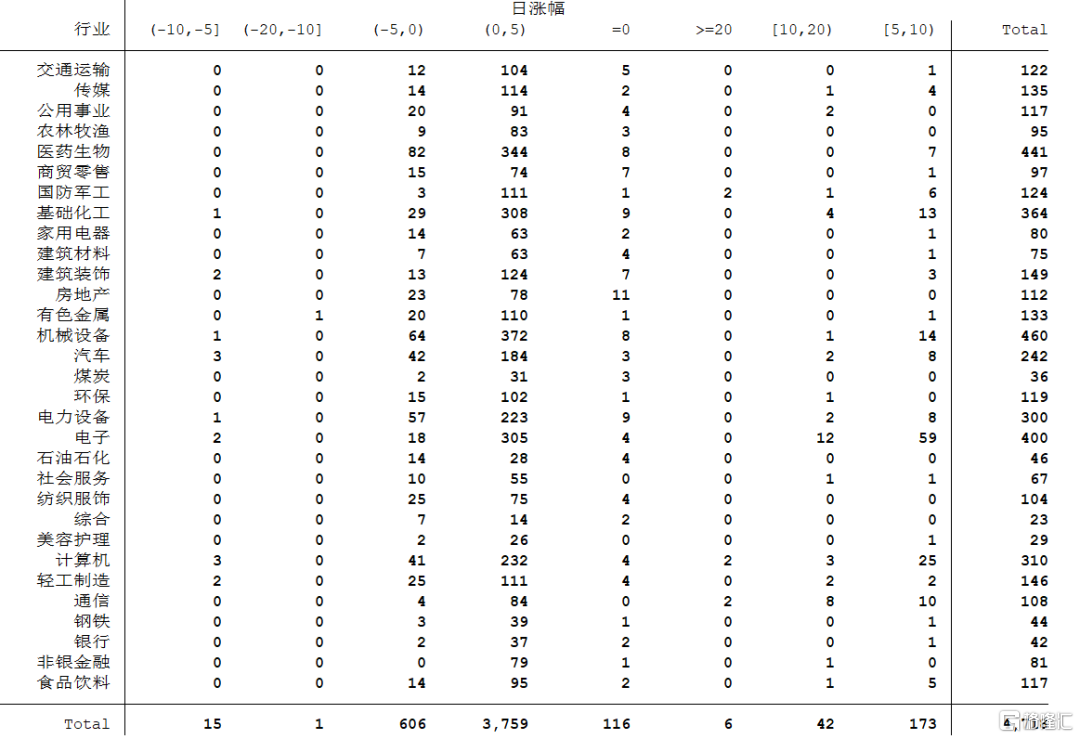

今日个股涨多跌少,优选电子、计算机、通信行业。4718只2022年11月以前上市的非ST公司中,3980只上涨,622只下跌,116只平盘。6只涨幅不低于20%;42只个股涨幅不低于10%但低于20%,173只个股涨幅不低于5%但低于10%,3759只个股涨幅为正但低于5%。1只个股跌幅介于10%与20%之间,15只个股跌幅介于5%与10%之间,606只个股下跌但跌幅小于5%。从行业来看,电子、计算机、通信、化工、机械行业涨幅不低于5%的个股数分别为71、30、20、17、15只。

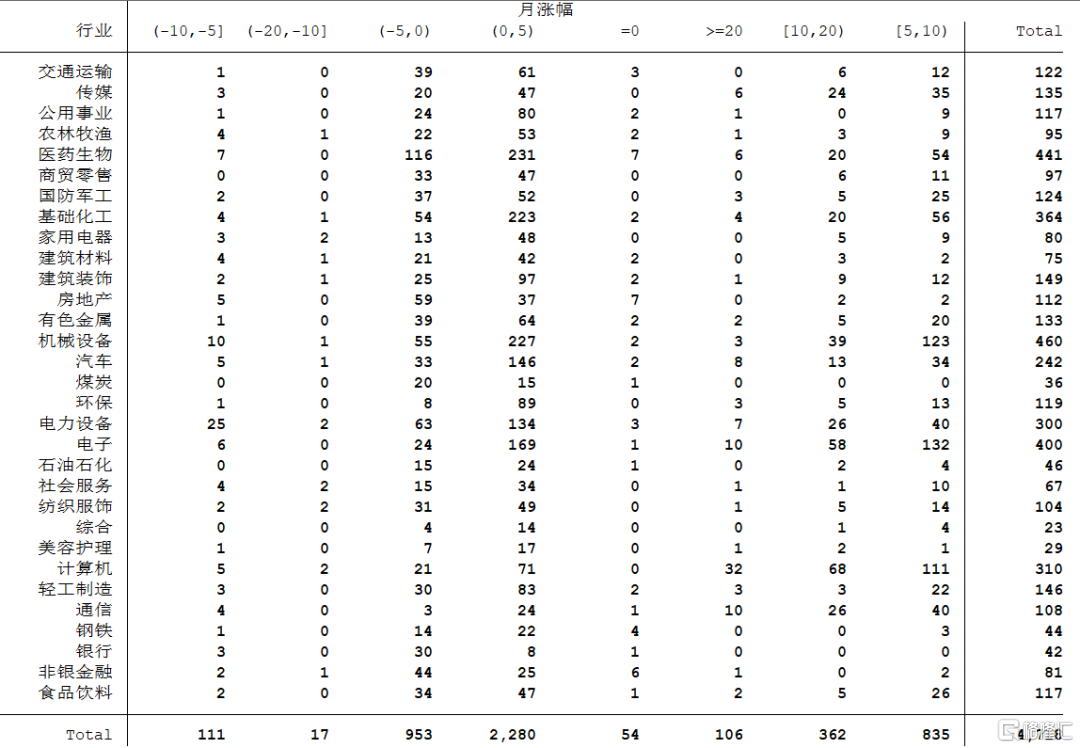

本月至今个股涨多跌少,赚钱效应较好;优选计算机、电子、机械、通信、电力设备行业。4718只2022年11月以前上市的非ST公司中,3583只上涨,1081只下跌,54只平盘。106只涨幅不低于20%;362只个股涨幅不低于10%但低于20%,835只个股涨幅不低于5%但低于10%,2280只个股涨幅为正但低于5%。17只个股跌幅介于10%与20%之间,111只个股跌幅介于5%与10%之间,953只个股下跌但跌幅小于5%。从一级行业来看,计算机、电子、机械、通信、电力设备、传媒、医药、化工、汽车行业涨幅不低于10%的个股数分别100、68、42、36、33、30、26、24、21。从二级行业来看,IT服务、软件开发、半导体、通信设备、计算机设备、汽车零部件、通用设备、专用设备、化学制品、电网设备行业涨幅不低于10%的个股数分别44、33、28、28、23、19、17、16、14、13。从三级行业来看,IT服务、垂直应用软件、通信网络设备及器件、其他计算机设备、数字芯片设计、横向通用软件、游戏行业涨幅不低于10%的个股数分别44、23、18、18、14、10、10。

对于资金规模在20亿以下的投资者而言,看不到持续上涨的中证1000指数和2月良好的赚钱效应,而把注意力集中在上证综指等市值权重指数并开始减仓是不妥当的应对措施,会错过可以把握的小盘成长股投资机会。对于资金规模在100亿以上的投资者而言,需要优选行业,才能抵御大盘权重指数下行的拖累。

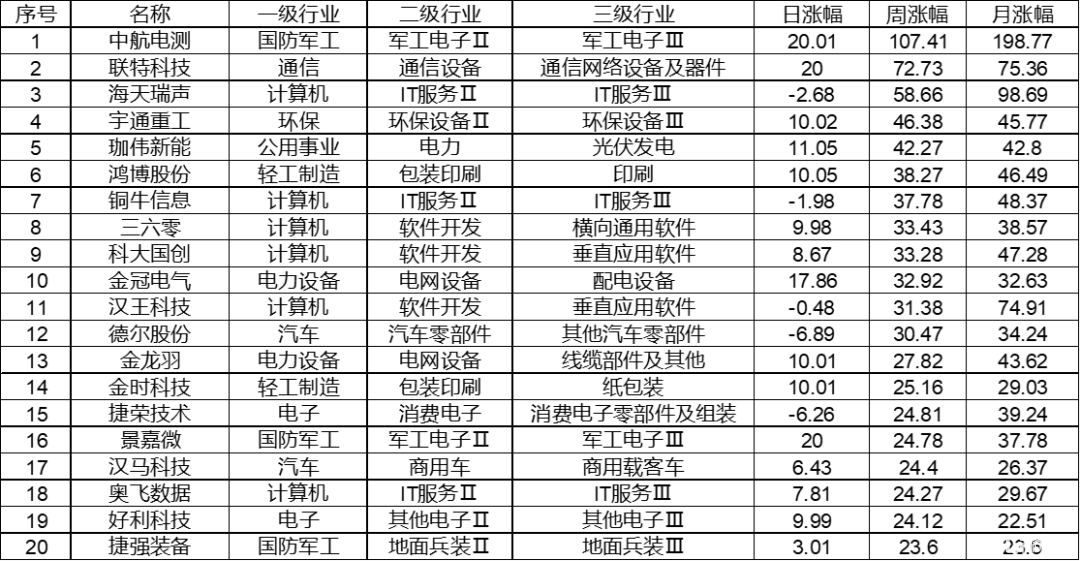

本周涨幅居前的20只个股以计算机行业为主,共6只。军工3只,汽车、电子、电力设备、轻工制造各2只,环保设备、光伏发电、通信网络设备及器件各1只。其中,海天瑞声、汉王科技、中航电测上周也位居涨幅榜前10。

展望后市,上证综指有可能在本月向上突破20月均线,3月触顶回落并沿20月均线震荡上行。创业板指数则尚未遇到20月均线的压制,仍有上涨空间。从技术面来看,2023年A股呈现小牛市状态,以结构性机会为主,成长板块机会较好。加仓方向依然是:IT服务、软件开发、计算机设备、半导体、元件、光学光电子、电池、环保设备、环境治理、通信设备、黑色家电、能源金属、教育、数字媒体等板块中优选成长行业,个股优选20-100亿规模。

二、2月金股组合复盘

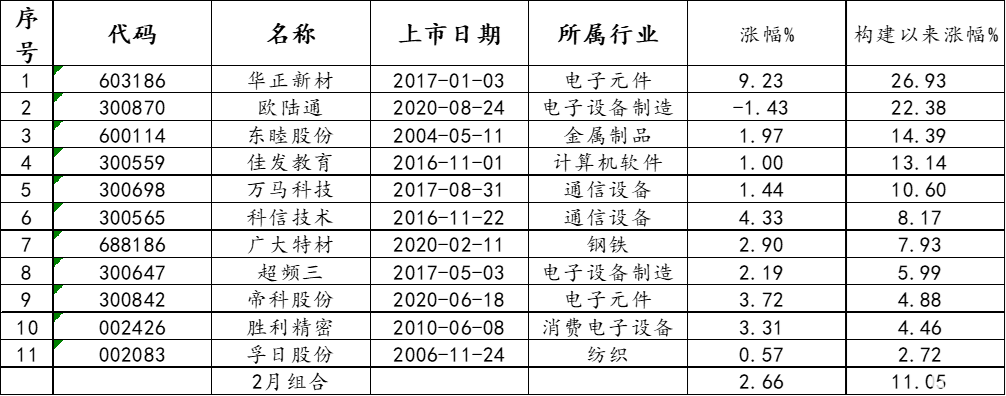

笔者在1月22日《1月牛股特征分析与2月金股组合构建》提出,2月外资流入规模预计将大幅低于1月,使得小盘成长股占优。行业方面,优选电子、电力设备、通信、计算机等成长板块。个股方面,优选20到200亿规模。并据此构建2月金股组合,构建以来金股组合累计上涨11.05%。当然,1月30日《外资凶猛内资踌躇,现实驱动科技制造强于疫后复苏板块》提出,汽车一体化压铸、人工智能有望成为全年主线,如果到了1月30日构建2月组合的话,会增加人工智能和压铸一体化的配置比例。

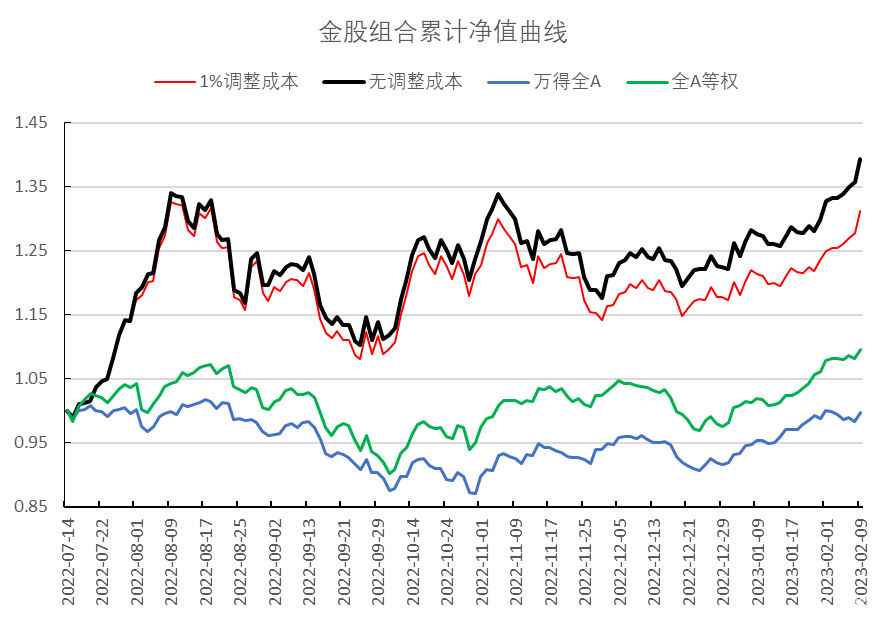

今日2月金股组合小幅上涨2.66%,构建以来累计上涨11.05%。调整金股组合累计收益率31.25%,未调整金股组合累计收益率39.41%。调整金股组合为每月末调整仓位时,按1%计算调仓成本,即净值乘以0.99所得收益率曲线。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。