短期调整不会冲击春季躁动——春季躁动的特征、成因与幻灭

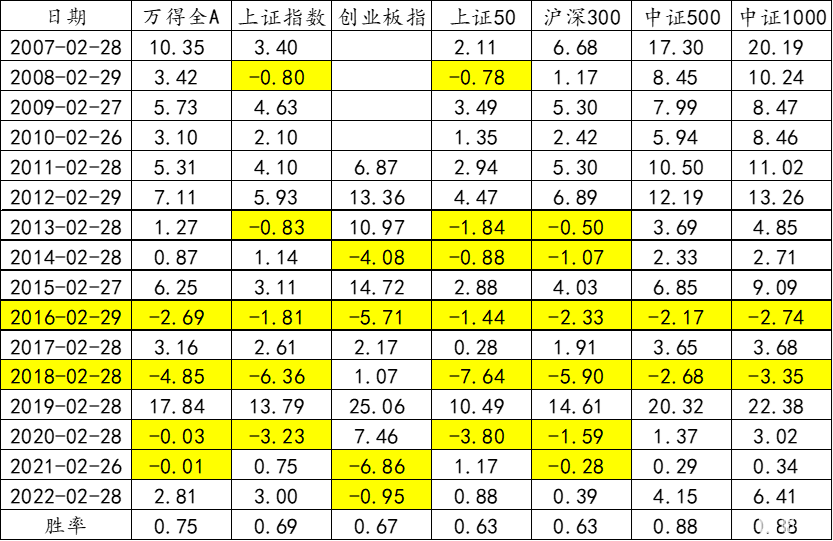

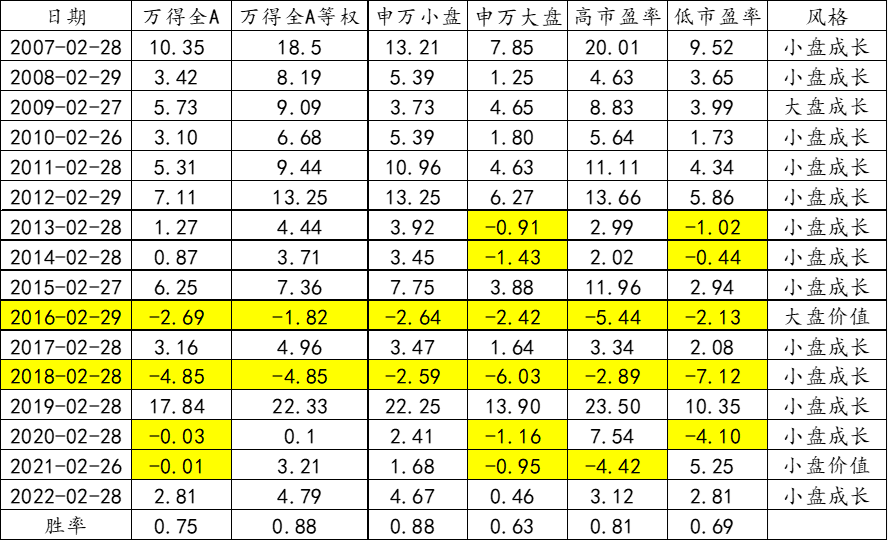

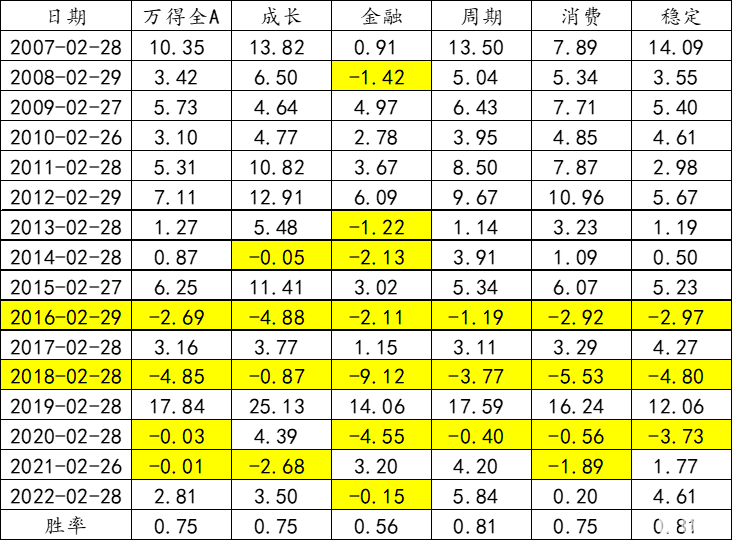

2月A股大概率上涨,小盘成长表现较好。回顾2007年股权分置改革完成以来A股的表现,可以发现2月股市大概率上涨:在2月万得全A指数上涨的概率为75%,万得全A等权指数上涨的概率为88%。中证500指数和中证1000指数上涨概率较高,上证50指数和沪深300指数上涨概率略低。从申万风格上来看,风险偏好较高,小盘指数上涨概率最高,高市盈率指数上涨概率较高,低市盈率指数上涨概率较低,大盘指数上涨概率最低。从中信风格指数来看,周期与稳定表现最好,成长与消费表现较好,金融表现最差。由于每年阳历的2月3-5号之间立春,2月上涨也称为春季躁动。

春季躁动的成因:长假带来的信息不确定要求风险补偿,减仓避险资金在节后会加大配置力度;政策面,3月两会使得政策预期友好;业绩面,上市公司年报预告通常会在1月底到2月底附近披露,且业绩总体呈增长趋势;资金面上,央行一般都会加大公开市场操作力度呵护市场流动性平稳。

2007年以来春季躁动幻灭发生了四次,2016年和2018年依然存在阶段性机会,2020年和2021年则呈现结构性机会。2016年1月29日万得全A触底后开始反弹,至2月24日单月上涨10.63%。但受传闻注册制即将推出和多家上市公司大股东减持的影响,2月25日和2月29日万得全A分别大跌7.86%和4.87%,使得整个2月股市呈下跌状态。2018年1月底,部分上市公司业绩地雷频发,北上资金开始流出,1月29日万得全A开始持续下跌,2月初美股持续大跌进一步冲击A股市场情绪。2月12日万得全A触底后开始反弹,至2月底反弹幅度达6.22%,但整个2月股市仍呈下跌状态。银行、非银金融、地产、食品饮料等板块的大跌使得大盘价值表现不佳。2020年2月3日节后第一天,受新冠疫情冲击,万得全A大跌8.16%,尽管2月4日开始反弹至2月25日,但受欧美股市暴跌拖累,2月28日万得全A再跌4.45%,使得整个2月股市小幅收跌。2021年2月1日至2月18日,万得全A震荡上涨。2月22日,美债上行导致美股自2月16日触顶后开始大幅下跌,诱发国内高估值的抱团股破灭,万得全A持续下行,整个2月股市小幅收跌。

短期调整不会冲击春季躁动。A股估值水平仍处于相对低位,股权风险溢价处于相对高位。中国经济复苏、国内政策友好的基本面没有变。2月7日人民银行以利率招标方式开展了3930亿元逆回购操作,呵护市场流动性平稳。上市公司业绩较好,截至2月6日,在已披露2022年度业绩预告的2662家A股上市公司中,共有1200余家公司预计归母净利润同比实现正增长,近600家公司预计归母净利润同比翻倍。虽然美国就业数据较好,但美联储加息步入尾声,美债震荡对A股影响有限。注册制按计划稳步推出,科创板、创业板和北交所均已实施注册制,对市场的冲击不断下降。北上资金1月流入过多,2月小幅流出属于正常行为,国内资金充裕足以接力。中美飞艇事件也不会对中美竞合关系形成较大影响,美国总统拜登2月6日在回答提问时否认了此次事件会削弱中美之间的关系。

加仓方向:IT服务、软件开发、计算机设备、分立器件、元件、光学元件、集成电路封测、锂电专用设备、环保设备、大气治理、通信设备、黑色家电、能源金属、培育教育、门户网站等板块中优选成长行业,个股优选20-100亿规模。

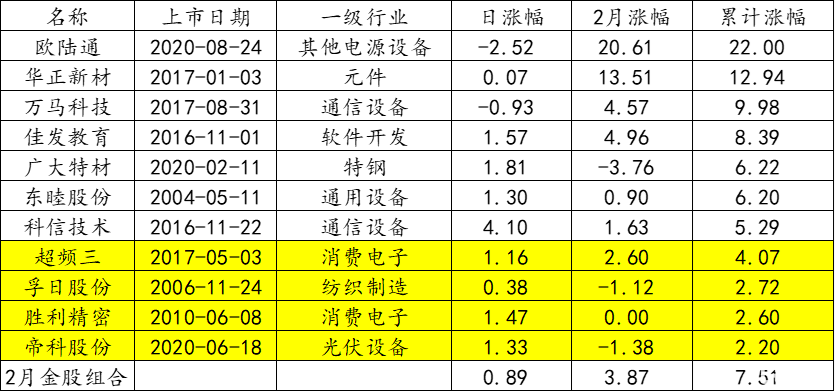

根据2022年11月22日的《以季节性规律应对高度波动的宏观环境》,2月季节规律行业组合收益率为2.55%,2月行业组合收益率为1.06%,暂时跑输了季节规律组合,个股组合为3.87%,因为看对风格跑赢季节规律组合。由于选股追求稳健,不追高,所以组合收益率较低,也基本没有回撤。虽然金股组合是1月22日提出的,在1月30日《外资凶猛内资踌躇,现实驱动科技制造强于疫后复苏板块》也明确提出汽车一体化压铸、人工智能有望成为全年主线,但2022年人口负增长利好人工智能、机器人、工业互联网是早就明确的逻辑,压铸一体化也在1月初就明确看好了,没有配置人工智能、机器人、压铸一体化等板块,确实是失误。光伏板块则是因为没有及时跟踪光伏价格的变化,注意到上游价格反弹。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。