税收高增长,如何影响资金面?

核心观点:

2022年末,财政收入明显增长的因素有三:一是“留抵退税”的后续效应,提振增值税收入;二是消费税收入大幅增长;三是出口退税下降。税收力度重新加强,推动2022年四季度资金面边际收紧,并间接导致此后“债市去杠杆”和“理财赎回潮”的出现。

展望2023年,我们认为税收对资金面的影响延续2022年四季度形势,总体利空。理由有二:(1)随着内需好转和企业去库加快,增值税收入仍有上升空间;(2)政府存款仍位于历史低位,政府进一步消耗存款、加大支出的空间有限。反而更有可能积累存款,保留珍贵的财政空间,为未来可能的经济衰退做出准备。

当财税活动虹吸流动性时,央行通常会投放基础货币应对资金面波动。但展望2023年,央行投放基础货币的方式将于2022年有所区别,上缴利润、降准空间有限,更有可能通过MLF与PSL等结构性工具重点发力。但是相比于降准与央行上缴利润,银行通过MLF与PSL获得基础货币的成本更高,很难带来银行间资金利率的下行。

因此我们综合判断,2023年在财政对资金面的影响总体利空,央行又缺少低成本流动性投放手段的背景下,中长期来看资金利率将逐步回归中性,资金面博弈空间收窄。

风险提示:疫情波动风险、税收超预期、中国央行货币政策超预期、信贷投放超预期、资金面波动超预期、历史数据无法预测未来走势,相关资料仅供参考。

正文

2023年兔年春节前后,资金面出现较大波动。我们在1月15日报告《近期资金面为何大幅波动?》中有过分析:今年春节民众探亲、旅游需求较往年上升,导致节前提取现金行为增加;叠加上年初商业银行追求“信贷开门红”,流动性消耗加快,是资金面大幅波动的重要因素。

但在上述因素之外,“税收”或是另一扰动资金面的中长期因素。数据显示,2022年下半年以来,公共财政收入增速明显增长,2022年12月当月公共财政收入同比大幅增长61.1%,同期公共财政支出仅增长3.0%。

税收力度增加而财政支出力度不变,一方面意味着政府存款增长,资金流入由央行管理的国库,对资金面总体不利;另一方面在集中缴税期,企业缴税活动上升,对资金面的扰动也会加大。

近期税收为何出现高增长,2023年又会对资金面有何长期影响?我们试图做出分析。

1、近期税收为何高增长?

2022年末,财政收入明显增长的因素有三:

一是“留抵退税”的后续效应,提振增值税收入。为对冲经济下行,2022年二季度政府展开大规模“留抵退税”行动,总规模约1.5万亿。

“留抵退税”指,当企业可抵扣的进项增值税额大于应缴纳的销项增值税额时(例如进货补库时),以往可抵扣税额要等到实际销项增值税发生时再行抵扣,但现在政府将可抵扣税额以现金的形式提前返还,使得企业现金流状况得以改善。

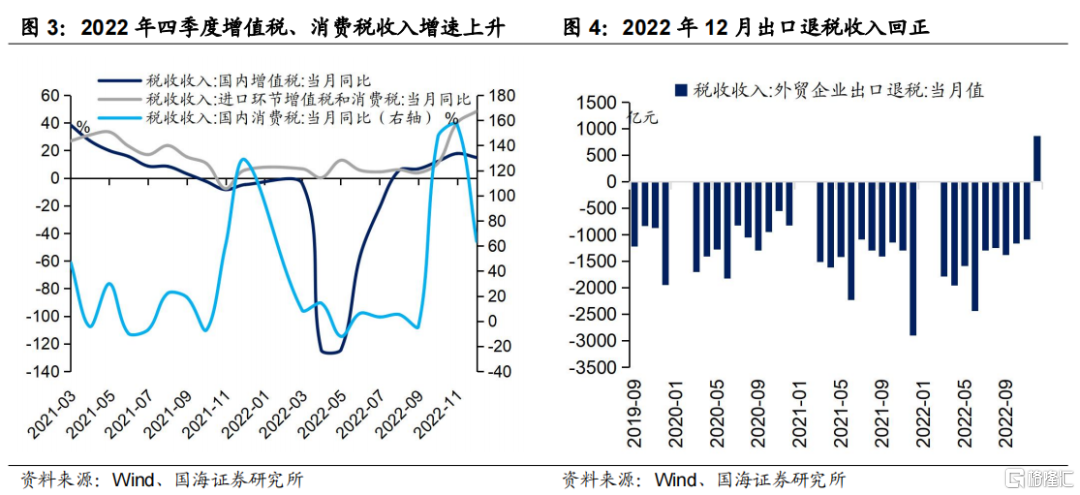

但是“留抵退税”结束之后,由于企业可抵扣税额已经提前返还,当实际销项增值税发生时,还需重新缴纳增值税。对于政府来说,则意味着增值税收入的更快恢复。从数据上看,2022年四季度在经济基本面承压的背景下,国内增值税收入同比增长14.6%,位于历史较高水平。

二是消费税收入大幅增长。2022年10-12月份,国内消费税增速分别增长147.2%、156.8%、63.5%。消费税主要与“烟、酒、油、车”消费相关,从上述品类销售数据来看,2022年烟、酒消费并无亮点,6-10月份汽车、成品油消费增速相对较高,或是2022年四季度消费税收入增长的主要来源。

三是出口退税下降。受海外加息及高库存影响,2022年四季度以来中国出口增速转负,导致出口退税额下降。2022年12月份,当月财政出口退税额甚至回正(体现为净收入),这在历史上是少有的现象。我们认为这可能与出口企业订单下滑,调整退税申报后重新补缴税款有关。

2、税收加强,如何影响2023年资金面

回顾2022年资金面行情,税收节奏是影响资金面的主因。二季度展开的大规模“留抵退税”行动,带来了2022年二至三季度的资金面宽松。但2022年四季度税收力度重新加强,则推动资金面边际收紧,并间接导致此后“债市去杠杆”和“理财赎回潮”的出现。

展望2023年,我们认为税收对资金面的影响延续2022年四季度形势,总体利空。理由有二:

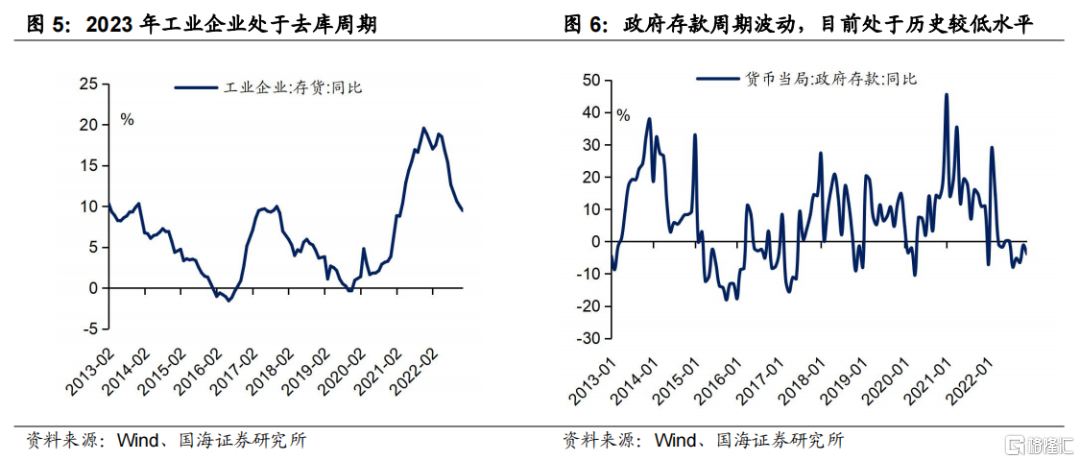

(1)随着内需好转和企业去库加快,增值税收入仍有上升空间。2023年制造业企业正处于“去库周期”。去库,意味着原材料进货活动下降,新增进项增值税减少。与此同时,国家对新冠病毒感染实施“乙类乙管”后,居民消费意愿复苏,企业销售情况有望改善、加快去库存,并推动应缴纳的销项增值税增加。

考虑到2022年二季度实施的大规模“留抵退税”行动,已经先行透支了企业可抵扣税额,我们认为2023年增值税收入增速仍有较大提升空间。与此同时,国内增值税又是我国第一大税种,2021年占总体税收收入的36.8%。增值税收入改善,将提振财税收入水平。

(2)政府存款仍位于历史低位,政府进一步消耗存款、加大支出的空间有限。回顾历史,政府存款呈现周期性波动,在经济复苏时期积累,而在经济衰退时期消耗,反映出财政收支对宏观经济的逆周期调节作用。经过大规模“留抵退税”之后,截至2022年12月,央行资产负债表上体现的政府存款同比增速为-3.9%,增速仍位于历史较低水平。

展望2023年,一方面政府存款水平本身较低,进一步透支历史存款支撑经济的空间有限;另一方面在防疫措施优化、宏观经济复苏的背景下,政府进一步加大开支的必要性下降,反而更有可能积累存款,保留珍贵的财政空间,为未来可能的经济衰退做出准备。

当然,我们不排除2023年政府通过提升赤字的方式加大开支。但是赤字提升带来的政府开支上升,由于是从银行间先行提取流动性(政府债务发行),再下拨流动性(财政开支),中期来看对资金面的影响仍呈中性。

因此我们综合判断,2023年财税收支对资金面的影响总体利空,其影响将体现在两方面:一是财税“收大于支”,政府存款水平增加,总体虹吸银行间流动性;二是企业缴税活动上升,集中缴税期资金面的波动也将加大。

3、央行将如何应对

当财税活动虹吸流动性时,央行通常会投放基础货币应对资金面波动。但展望2023年,央行投放基础货币的方式将于2022年有所区别:

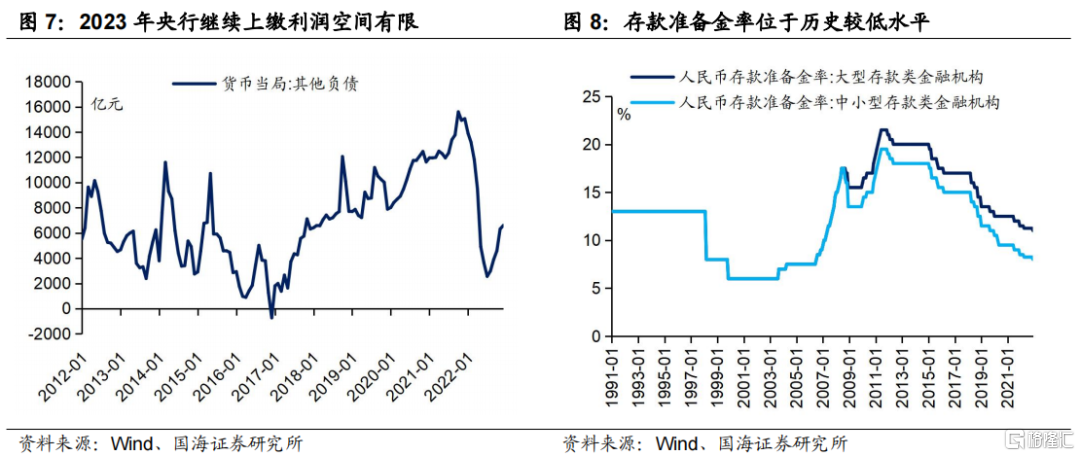

(1)上缴利润空间有限。2022年3月央行上缴利润超1万亿,是财政“留抵退税”的重要资金来源,并起到投放基础货币的作用。央行经营资产、收取利息获得的利润,上缴前在其资产负债表上体现为“其他负债”。数据上看,目前仍处于底部回升的初期。我们认为2023年央行继续通过“上缴利润+财政开支”的方式,投放基础货币的空间有限。

(2)降准空间有限。随着存款准备金率下行至历史较低水平,2022年央行首次将降准区间由50BP缩小至25BP,反映出央行珍惜货币政策空间的态度。展望2023年,伴随着经济企稳复苏,不排除央行在资金面波动较大时继续使用降准工具,但降准空间显然有限。

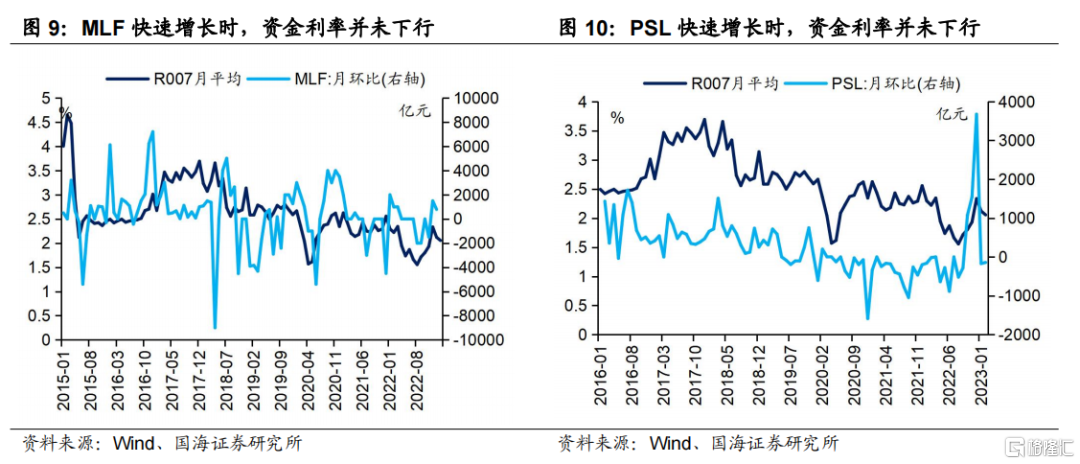

(3) MLF与结构性工具重点发力。伴随着经济复苏、信贷活动好转,信贷活动对基础货币的需求也将上升,央行应予以配合。在上缴利润、降准空间有限的情况下,央行通常会加大MLF投放,同时增加再贷款等结构性工具额度,以鼓励并引导信贷投放。展望2023年,我们认为MLF余额将恢复增长,同时关注PSL是否会配合政策性银行信贷重点发力,支持政府基建投资。

但是,相比于降准与央行上缴利润,银行通过MLF与PSL获得基础货币的成本更高(截至2023年1月,PSL利率2.4%、MLF利率2.75%)。从历史数据对比来看,尽管MLF与PSL增长能起到投放基础货币的作用,但却很难带来银行间资金利率的下行。

因此我们综合判断,2023年在财税对资金面的影响总体利空,央行又缺少低成本流动性投放手段的背景下,中长期来看资金利率将逐步回归中性,资金面博弈空间收窄。债市投资者需要适当控制产品杠杆,同时关注税期因素,以免资金利率超预期波动给投资带来影响。

风险提示:疫情波动风险、税收超预期、中国央行货币政策超预期、信贷投放超预期、资金面波动超预期、历史数据无法预测未来走势,相关资料仅供参考。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。