今年还会降息吗?

01

市场展望:今年还会降息吗?

伴随着最近几年疫情的反复,经济的低迷,从2019年开始,除了2021年之外,其他年份都有过降息,目前市场对2023年降息仍有预期,那么2023年还会降息吗?我们认为:

首先,从经常层面看,需要降息。虽然今年疫情可能逐步过去,但是疫情三年的反复对经济的冲击是客观存在的。当企业盈利下降,居民消费意愿降低,要刺激经济,降息是必要的。对企业而言,降低融资成本,提高盈利,进而增加企业投资的意愿;对居民而言,降低房贷和消费贷款的利率,也是促进购房需求回升和消费回升的必要条件之一。

其次,从通胀的角度看,上半年约束较小。降息的约束之一就是通胀的走势。去年央行在货币政策执行报告中多次提到了对未来通胀的担心,逻辑是经济如果复苏,需求提高,通胀会存在上行的压力。但是,全球衰退的预期下,海外通胀逐步降温,国内上半年经济存在压力,总需求的改善节奏较慢也制约了通胀的反弹,甚至上半年CPI和PPI有通缩的风险。因此,即使未来通胀存在上行的压力,上半年通胀对降息的约束还是较小的。

汇率上也不存在约束。去年fed和其他主要央行持续加息,美元指数反弹,人民币一度贬值到7.3上方,客观上也限制了降息的可能性。但是今年,fed加息将到顶,美元指数已经提前回落,并推动人民币从7.3升值到了6.8下方,而且如果fed年内降息或者降息预期提高,人民币升值的压力较大。所以从逻辑上讲,今年外需下滑趋势已然较为确定,如果人民币继续快速升值,并不利于经济,因此汇率对降息并不存在约束,甚至从汇率的角度看,降息的必要性也有增强。

第三,从珍惜货币政策的空间看,央行对降息会有犹豫。从绝对水平看,我国的基准利率例如7天逆回购利率,MLF利率确实不高,准备金率也较之前高位明显的下行。逻辑上讲,在没有承认中国经济未来还要明显下行这个前提之前,我国的基准利率向下的空间比较小,因为央行一直强调要珍惜货币政策正常化的空间。所以从2020年以来,唯独2021年没有降息,这一年恰恰是疫情影响小,因为基数原因经济改善的一年。

因此,如果2023年属于疫情逐步缓和,至少从央行角度,会一开始认为经济要复苏,也就对降息更为谨慎一点,除非看到经济复苏低于预期,才有可能降息。从这个角度看,2023年的降息未必如2022年一样在年初就兑现。

降息方式上的问题。我们知道,目前的央行的货币工具很多,有OMO和MLF这样的工具,也有各种结构性的工具。从去年底的央行各种表态看,似乎央行对结构性工具寄予了更多的期待。一方面,结构性工具更具有针对性,精准性,另外,也避免大水漫灌。所以,如果是这个逻辑,降息也可能体现为结构性工具的降息,例如某类再贷款的利率降息。实际上,过去几年也出现过。

如果是结构性工具上的降息,对债券有什么影响?效果上,肯定不如OMO和MLF降息对债券利好作用明显。但也不是完全没有利好。不管如何,结构性工具,也是基础货币的投放,如果结构性工具降息,也意味着银行的负债成本的下降;此外,结构性工具的运用,目的是降低企业的贷款利率,从债券和贷款的相对收益看,如果贷款利率下降,也会变相推升债券相对于贷款的价值。

最后,如果会降息,早降还是晚降好?之前我们在《以史为鉴,感受利率变化的差别——从银行角度看债市》分析过,一季度是银行资金较多的阶段,如果这个阶段利率上行,反而有利于银行配置收益的提高。2022年年初降息,反而造成了低利率环境,而同时银行配置压力又大,对银行并不友好。而今年一季度,市场对经济复苏有预期,导致利率可能反弹,如果不降息,反而利于银行配置收益的提高。因此,我们认为目前存在降息预期,但是并不兑现,节奏上更利于银行。

综合而言,目前还不能判断今年就不会降息,一方面降息有必要性,另外由于央行对经济的预期变的乐观,叠加珍惜货币政策正常化的空间,导致央行在降息上也会存在犹豫。但市场抱有降息预期,进而不发,从节奏上对银行提高配置收益更为有利。我们建议可以采取守株待兔的方式,积极布局一季度,利用利率上行的阶段,加大配置的力度。

02

PMI数据点评:1月PMI释放积极信号

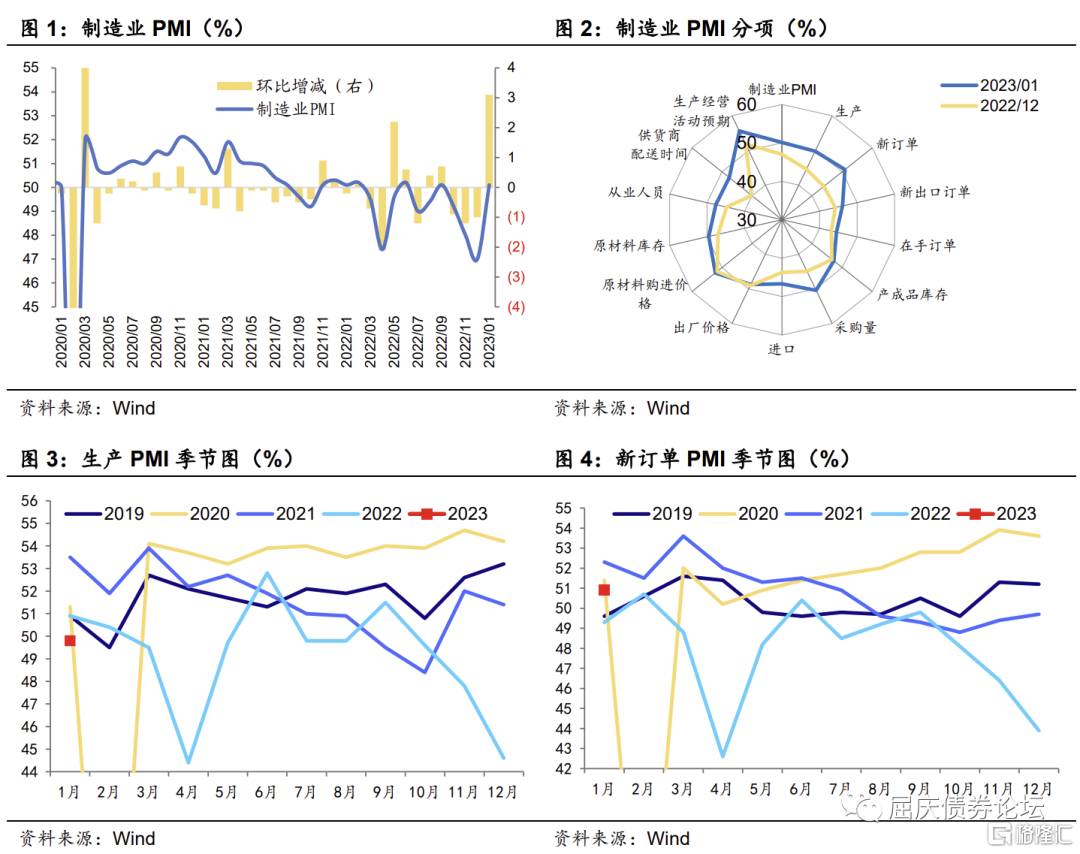

中国1月官方制造业PMI 50.1%,预期50.1%,前值47.0%。1月官方非制造业商务活动指数为54.4%,预期52.0%,前值41.6%。

1、产需同步改善,带动制造业PMI回升

1月制造业PMI 50.1%,时隔3个月重返扩张区间,环比上升3.1个百分点;新订单指数大幅回升7.0个百分点至50.9%,生产指数虽仍处于临界值以下(49.8%)但改善明显,较前值回升5.2个百分点,整体指向1月经济有所复苏。

去年12月受大面积疫情感染影响,生产端受限明显,1月30日国务院联防联控机制召开新闻发布会,表示当前全国整体疫情已经进入低流行水平,各地疫情保持稳步下降态势,疫情对生产端的影响将进一步削弱,随着节后复产复工稳步推进,生产端预计还有修复空间。受元旦、春节节假日影响,消费、出行数据改善,市场需求回暖,农副食品加工、医药制造业等9个行业的新订单指数处于扩张区间。

供应商配送时间由40.1%提升7.5个百分点至47.6%,指向供应商配送时间有所缩短,配送效率提升,表明制造业原材料供应商交货时间延长情况有所改善。当前疫情管控进入新阶段,跨区域货运阻碍基本消除,人员流动受限解除,货运物流持续恢复。

1月原材料库存指数和产成品库存指数分别为49.6%和47.2%,分别回升2.5个百分点和0.6个百分点。原材料库存有明显增加,或反映制造业生产备货意愿加强。“新订单-产成品库存”所反映的经济动能指数回升6.4个百分点至3.7%,指向经济动能显著恢复。

2、非制造业商业活动指数回升显著

服务业PMI为54%,结束2022年9月以来连降趋势,大幅回升14.6个百分点至扩张区间,指向服务业景气度有明显好转。此前受疫情影响,餐饮、娱乐消费等行业受挫明显。1月受元旦、春节假日影响,服务业消费明显改善,市场活跃度高涨,行业景气度大幅回升。1月服务业新订单指数为51.6%,较上月上升14.2个百分点,升至扩张区间,居民消费意愿提升。从预期看,业务活动预期指数上升12.0个百分数至64.3%,为近期高点,企业预期向好。

建筑业PMI为56.4%,较上月也提升2.0个百分点,建筑业持续保持较高景气度。从预期看,业务活动预期指数为68.2%,高于上月6.7个百分点,新年伊始,重大基建项目密集开工,建筑业市场依然保持乐观。

1月PMI数据再次回升至枯荣线以上,尽管生产改善程度小于需求端,但整体来看景气度处于较高水平,复苏预期逐步兑现。当前疫情已经处于低流行水平,员工短缺问题缓解,企业信心增强,假期后生产端仍有较大修复空间,需求端居民消费意愿也有所提升;此前受疫情影响,服务业受挫明显,当前服务业景气度已经回升至扩张区间,建筑业保持较高景气水平,均释放积极信号,市场对经济修复预期或将继续升温。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。