外资凶猛内资踌躇,现实驱动科技制造强于疫后复苏板块——20230130股市复盘

A股开门红高开低走。上证指数跳空高开,最高上涨1.4%突破3300点,收盘涨0.14%报3269.32点;深证成指最高涨2.22%,收盘涨0.98%;创业板指最高涨2.91%,收盘涨1.08%。万得全A涨0.69%,万得全A等权涨1.33%,万得双创涨1.03%。创业板50指数上涨1.39%,中证100指数上涨0.53%,沪深300指数上涨0.47%,上证50指数上涨0.08%,中证1000指数上涨0.74%,科创50指数上涨0.24%,中证500指数上涨0.51%。

外资凶猛内资踌躇。全天市场成交额10629亿元,北向资金实际净买入186.14亿元,单日净买入额创2021年12月以来新高,1月累计加仓已超1300亿元。主力净流出199.07亿元,汽车、电力设备净流入超9.4亿,军工、电子净流入超6亿,机械设备、计算机小幅流入数千万。医药、非银金融净流出超30亿,公用事业、商贸零售、化工、交通运输净流出超10亿。

成长股表现较好。申万高市盈率指数、高市净率指数分别上涨2.02%、1.39%,低市盈率指数、低市净率指数分别下跌0.31%、0.15%。小盘指数上涨0.81%,大盘指数上涨0.49。笔者在12月27日的《疫情提前达峰,反弹科创占优》就提出预计市场将震荡上行,成长板块占优。

现实驱动科技制造强于疫后复苏板块。从申万一级行业指数来看来看,汽车、军工、电力设备、食品饮料、电子、机械领涨;商贸零售、煤炭、交通运输、非银金融、房地产、医药生物领跌。从申万二级行业指数来看来看,家电零部件、地面兵装、商用车、消费电子、汽车零部件等22个二级行业涨幅高于2%,影视院线、旅游及景区、煤炭开采、航空机场、医药商业等37个二级行业下跌。家电零部件、其他汽车零部件、印刷、地面兵装、商用载货车等48个二级行业涨幅高于2%,线下药店、影视动漫制作、旅游综合、油品石化贸易、人工景点等68个三级行业下跌。笔者1月3日《预期驱动转为现实驱动,小盘成长引领1月股市开门红》曾提出弱现实无法支持疫后复苏板块继续大幅上涨。虽然疫情达峰后消费有望逐步复苏,但一季度消费不及正常年份是可以预期的事情,微观调研数据也证明了这一点。疫后复苏板块的持续上涨需要企业业绩如期回升形成合理的估值。科技成长板块是有基本面支撑的板块。虽然出口负增长对中下游制造业需求形成制约,但是PPI进入负区间意味着中下游制造业将受益于成本下降,部分行业的成本因素有望超越需求因素使得盈利继续增长。

追涨策略继续有效。连板指数上6.1%,1月累计上涨59.75%,表明可以使用打板策略。

汽车一体化压铸、人工智能有望成为全年主线。今日汽车一体化压铸概念上涨6.72,旭升集团、合力科技、嵘泰股份、今飞凯达、瑞鹄模具、文灿股份、拓普集团、广东鸿图、铭科精技涨停。AIGC概念大涨4.38%,海天瑞声、拓尔思、云从科技、科大讯飞、汉王科技、视觉中国、川大智胜、同为股份涨停,中文在线、万兴科技等涨超10%。

笔者在1月5日的《2022年全球大事记与2023年展望》和1月9日的《压铸一体化——特斯拉降价带来的投资机会》均提出,特斯拉技术进步和降价带来的竞争压力使得新能源汽车被迫将上游成本下降的利益完全让渡给用户,压铸一体化有望加速推进,并带来相关个股的投资机会。推荐瑞鹄模具、嵘泰股份、今飞凯达、永茂泰等。

当地时间1月26日,美国数字媒体公司BuzzFeed宣布计划使用ChatGPT开发商OpenAI提供的人工智能技术来协助创作个性化内容。BuzzFeed公司1月27日股价应声大涨119.77%,28日再涨85.17%,两天时间累计涨幅达到306.94%。近期微软也在其官方博客宣布,已与OpenAI扩大合作伙伴关系,微软将向OpenAI进行一项为期多年、价值数十亿美元的投资,以加速其在人工智能(AI)领域的技术突破。2022年中国人口正式开始负增长,人口因素拖累中国经济潜在增速,要维持经济增长,就只能向科技创新和制度改革要动能。智能化是信息化的发展方向,工业互联网通过数字与实体深度交融、物质与信息耦合,可以提升生产效率;机器人可以对冲劳动力不足,均是中国经济发展的必由之路。2022年中央经济工作会议也提出要加快新能源、人工智能、生物制造、绿色低碳、量子计算等前沿技术研发和应用推广。人工智能化作为数字经济的基础和核心技术,将在政府支持下迎来快速发展。

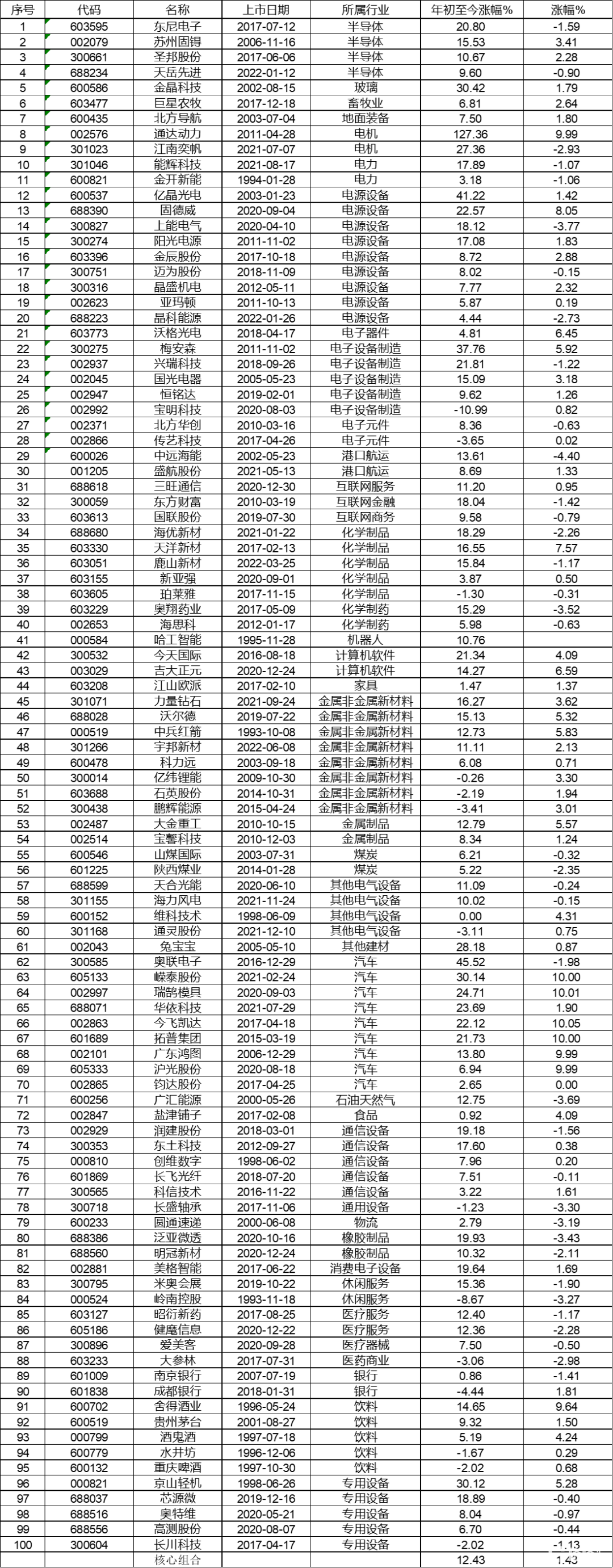

核心股票池上涨1.43%。笔者1月11日在《跨越周期的核心股票池与风口上的轮边电机》基于对个股长期基本面选择100只个股进入核心股票池,可以根据对市场风格和行业轮动的判断选择部分重仓的个股,或根据技术进步蕴含的投资机会选择核心股票及权重,如轮边电机、钠离子电池、4680电池、碳化硅材料、压铸一体化、钙钛矿电池、TOPcon、HJT电池、自动驾驶、智能座舱、人形机器人、复合集流体(PET铜箔)、工业互联网、虚拟现实、AIGC等;也可以等权重配置长期持股不动。

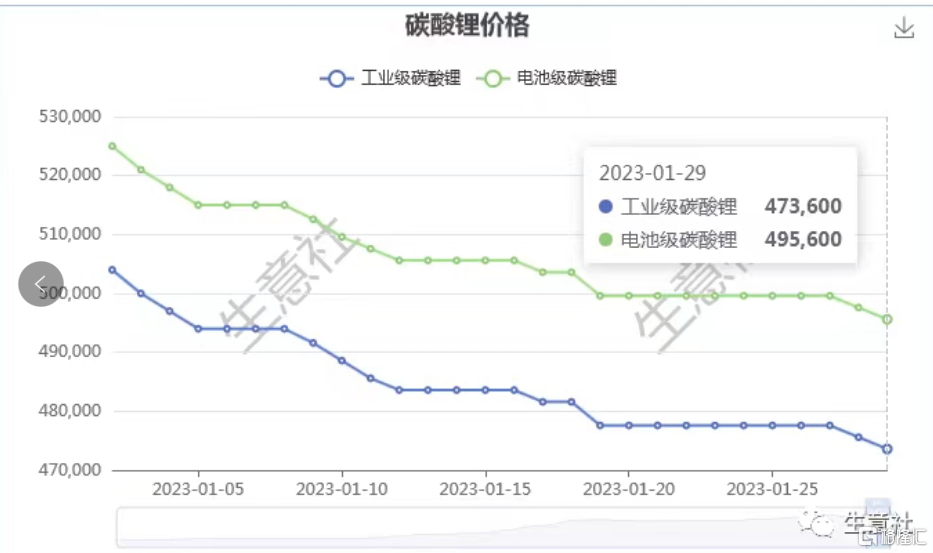

新能源汽车2023年销量增速高位回落利好动力电池产业链。宁德时代发布的2022年年度业绩预告显示,预计2022年度实现归属于母公司股东的净利润291亿元-315亿元,比上年同期增长82.66%-97.72%。虽然2022年碳酸锂价格大幅上涨压缩了宁德时代等原材料成本按碳酸锂价格加成定价的动力电池企业利润率,但受益于销售量的大幅增长,利润仍维持较高增长。据生意社监测:2023年1月份工业级和电池级碳酸锂价格均呈现下跌走势。截至1月29日,工业级碳酸锂国内混合均价为473600元/吨,较1月1日均价504000元/吨下降了6.03%;电池级碳酸锂国内混合均价为495600元/吨,较1月1日均价525000元/吨下降了5.6%。任何事情都存在过犹不及的情况。与光伏板块的情况类似,锂矿供给约束下,新能源汽车销售增速过高反而使得产业链的大部分利润被上游企业获得,而新能源汽车销售增速的适度回落则可以助力锂电池等动力车中下游企业毛利恢复,隔膜、高镍正极材料、负极材料、新型铜箔、结构件由于定价与碳酸锂无关,相关企业将继续受益于需求增长。碳酸锂、正极材料企业则可能由于碳酸锂价格下降毛利受损。

价格战下整车企业需精选个股。比亚迪1月30日晚间发布业绩预告称,预计2022年净利润160亿元-170亿元,同比增长425.42%-458.26%。2023年在特斯拉发起的价格战下,新能源整车格局可能发生分化,市场集中度提升,强者愈强,竞争力不足的车企可能逐渐掉队,需要精选个股。

根据季节规律,2月都会迎来春节躁动,股市上涨。除非俄罗斯和北约开战,目前没有大幅调整的契机。而3月A股在经过连续上涨后有望迎来调整,因而2月外资流入规模预计将大幅低于1月,使得小盘成长股占优。1月底2月初仍是加仓良机。不要寄希望于把k线每个柱子全赚到,要接受正常的小幅回调。行业方面,优选电子、电力设备、通信、计算机、压铸一体化、汽车智能化等成长板块,稳健型投资者可以增配医药板块。个股方面,优选20到200亿规模。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。