新一代锂电集流体技术:复合集流体(产业链梳理)

新一代锂电集流体技术:复合集流体(产业链梳理)

啥是复合集流体?

相对于单一集流体而言的,以PET/PP等高分子材料作为中间层基膜,通过真空镀膜等工艺,在基膜上下两面堆积出双层铜/铝导电层所形成的复合材料,通过不同材料之间的复合能最大程度地集合不同材料之间的优势。结构方面,复合集流体表现为“金属-PET/PP高分子材料-金属”的“三明治”结构。

因此,此技术集中高安全性、高比能、长寿命、低成本等优势,当然也有一些劣势,比如生产效率低、影响电池输出功率等问题,这就意味着行业的发展还需要一个较长的过程,当然世界上也没有完美的技术。

目前国内情况?

目前国内很多企业,开始涉及复合集流体领域,设备、基膜材料、制造环节均有良好发展势头。

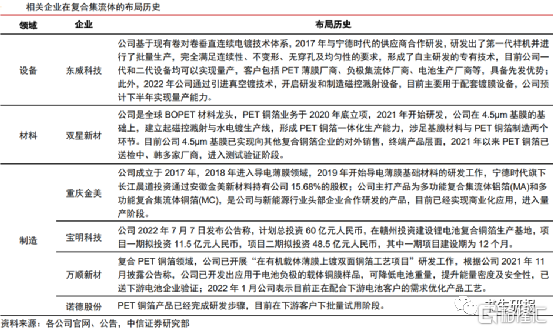

从产品端:新材料厂商延伸复合集流体业务,传统铜箔企业跟随。重庆金美集流体产品MA和MC已进入量产阶段,比如宝明科技、万顺新材、诺德股份等都有涉及。

设备端:复合集流体设备包括磁控溅射设备与PET电镀设备,国内厂商在电镀设备领域发展迅速。东威科技是目前国内唯一一家可以实现PET镀铜设备量产的企业。

材料端:光学级基膜技术壁垒高,对日韩厂商依赖度较高(东丽、三菱、SKC等)。双星材料是全球BOPET龙头厂商,应用于复合集流体的PET基膜已实现批量化供货,成本较国外厂商优势明显,有望实现对国外产能的替代。

目前下游终端如何?

2023年可能会开始量产,这是因为下游电池和终端投入加大有很大关系。

在下游应用端,据行业反馈动力电池领跑企业逐步完成技术路线和工艺的摸索,业内推测探路企业工艺装备接近或刚定型;而欧洲客户明年下半年逐步起量。此外在消费、储能领域,复合集流体的轻薄化、低成本(量产后)优势将比较显著,且消费领域的产品验证周期短于动力,也有望在明年启动初步量产。

具体产业链以及相关公司

目前复合铜箔已形成完整产业链,上游为原材料+设备厂商,中游为铜箔制造厂商,下游包括动力、消费、储能电池厂。复合集流体产业链中,设备和基膜均具有较大的国产替代潜力。

①基膜:有PI(聚酰亚胺)、PP(聚丙烯)和PET(聚对苯二甲酸乙二酯)。布局PET基膜的公司包括日本东丽、帝人、美国3M等,国内PET基材主要厂商包括双星新材、康辉新材、东材科技等;布局PP基膜的公司包括东材科技等。

②设备:包括磁控溅射设备+水电镀设备+超声波滚焊设备。国内磁控溅射设备企业主要包括振华科技、腾胜科技、宏大真空、汇成真空、东威科技等。

③中游是复合铜箔制造商,主要厂商包括厦门海辰、重庆金美、万顺新材、宝明科技、嘉元科技、中一科技、诺德股份等。此外,英联股份、胜利精密、方邦股份、阿石创陆续布局复合铜箔制造。

④下游电池端:宁德时 代、比亚 迪、国轩高科以及海辰新能源等多家电池厂正积极布局复合集流体相关专利,其中,宁德时 代通过参股金美布局PET复合铜箔,并已在复合集流体技术与产业化方面取得较大进展。

具体一些企业

①重庆金美:复合膜技术领导者

②宝明科技:LED背光源行业佼佼者,布局锂电PET铜箔,量产进度加速

③东威科技:深耕电镀设备研发十余年,根据2021年年报,PET镀铜膜产能加速释放;PET铜箔磁控溅射设备计划在2022年下半年产出,并逐步实现量产;今年引进真空镀技术,预计下半年能制造出真空镀设备。

④诺德股份:专注铜箔行业,客户群体优质。比如公司与宁德时 代(CATL)、比亚 迪、中创新 航(原中航锂电)、国轩高科、亿纬锂能、孚能科 技、LG化学、松下、ATL、SKI等国内外主要动力电池企业合作关系持续稳定。

⑤嘉元科技:高性能锂电铜箔行业领先者

参考资料:中信证券、招商证 券、长江证券、中信建投、天风证券等市场研报

(个人观点,仅供参考,非荐股)

SZ 宝明科技 SH 东威科技

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。