复盘2022年三次探底,2023年再征星辰大海?

2022 年,是股市、债市百感交集的一年,充斥着诸多不确定性和突如其来的转折,传统经验和认知框架持续遭到挑战。

及时迭代体系,虽可以跟上市场步伐,但免不了被动学习的压迫感。

这一年,在经济弱复苏的背景下,市场整体表现较弱。

各大宽基指数均出现回调,其中上证指数下跌15.13%。受外部流动性收紧影响,成长风格调整幅度较大,科创50及创业板指数分别下跌31.35%,29.37%。

图1:2022年全年各主流指数涨跌幅及年化波动率(单位:%)

来源:Wind,截至:2022.12.31

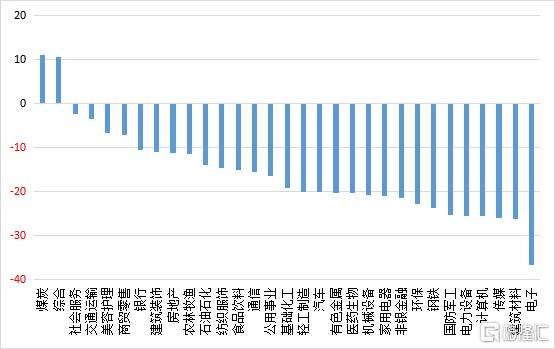

在31个申万一级行业中,仅煤炭、综合两个行业上涨,涨幅分别为10.95%,10.57%。

图2:申万一级行业2022年全年涨跌幅(单位:%)

来源:Wind,截至:2022.12.31

回顾2022年三次较为明显的底部,短期内下跌空间有限,根据中航证券研究发现,当下或为右侧布局时点。

2022年第一次市场探底发生在3月15日,上证指数较年初高点下跌15.65%,原因或为:

①俄乌冲突爆发后市场预期滞胀将至,资金风险偏好下调。俄乌冲突推高了大宗商品价格,加剧了市场对商品供应链安全问题的担忧。3月北向资金大幅流出,A股在外围市场的不利影响下持续下行。

②国内疫情爆发引发市场担忧。3月14日全国当日新增新冠肺炎确诊病例升至年初以来最高点,达3507例。

第二次探底为4月26日,市场较年初高点下跌20.54%,原因或为:

①美联储加息预期不断强化。继3月会议纪要中给出资产负债表削减计划的细节并暗示可能会多次加息50个基点后,4月联储官员再次发表鹰派发言,且此后褐皮书也显示美国经济仍保持增长,激进的加息预期对权益市场形成压制。

②4月公布的3月经济数据偏弱导致市场情绪不振。三月,消费、出口、制造业投资、房地产投资全面走弱。第一季度GDP同比增速明显低于2022年5.5%左右的整体增长目标。且当时上海仍处于实质性封城状态,考虑到上海经济重镇的地位,其在整个供应链中的重要作用以及疫情的外溢影响,市场预期疫情对4月的经济负面冲击超过3月。叠加国际地缘冲突影响的蔓延,需求收缩、供给冲击、预期转弱三重压力沉重,综合导致市场下行探底至2022年最低位。

第三次探底发生在10月31日,市场距年初高点下跌20.34%,原因或为:

①经济数据推迟公布,引发市场观望情绪及担忧。本应于10月18日召开的三季度国民经济运行情况新闻发布会以及同日公布的GDP、投资、消费、工业生产等一系列经济数据延期发布,在情绪面上使市场对三季度的经济状况产生了担。

②2022年三季报业绩表现较弱,企业整体盈利能力继续筑底。22Q3全部A股扣非归母公司净利润同比增速为2.73%,较22Q2走弱,对A股整体上行较难形成支撑。

③人民币快速贬值引发外资大幅流出。继7、8、9月分别贬值0.57%、2.01%、2.81%后,10月人民币继续加速贬值2.90%。在全球比价视角下,人民币走弱,海外资金下调人民币资产配置价值,10月北向资金净流出573亿元,为2020年4月以来最大单月净流出额,引发A股震荡。

图3:北向资金近期持续流入

来源:Wind,截至:2023.1.13

展望2023年,前期造成市场大幅波动的疫情、海外加息、人民币贬值等因素已逐渐好转,北向资金有望持续涌入,当下或为右侧布局机会。

SZ 宁德时代 SZ 比亚迪

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。