借鉴海外疫后表现,定量角度看消费行业修复空间

核心结论

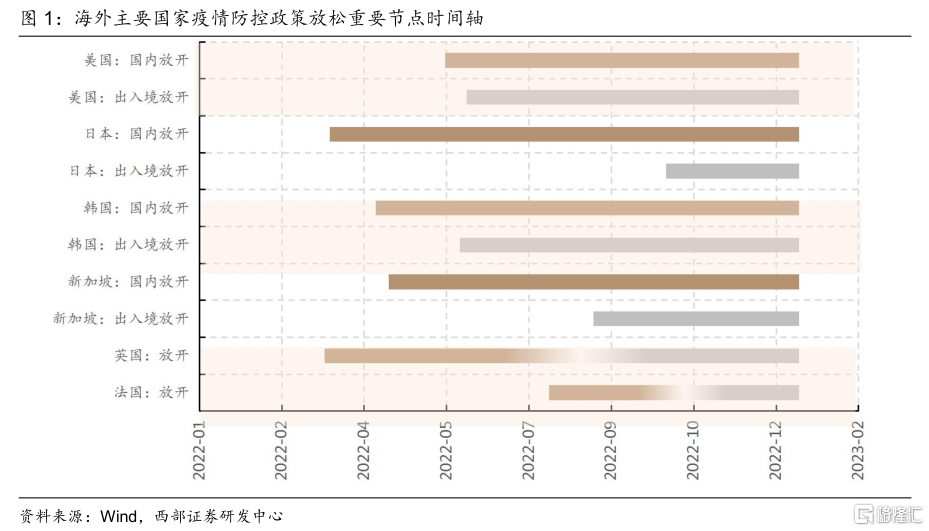

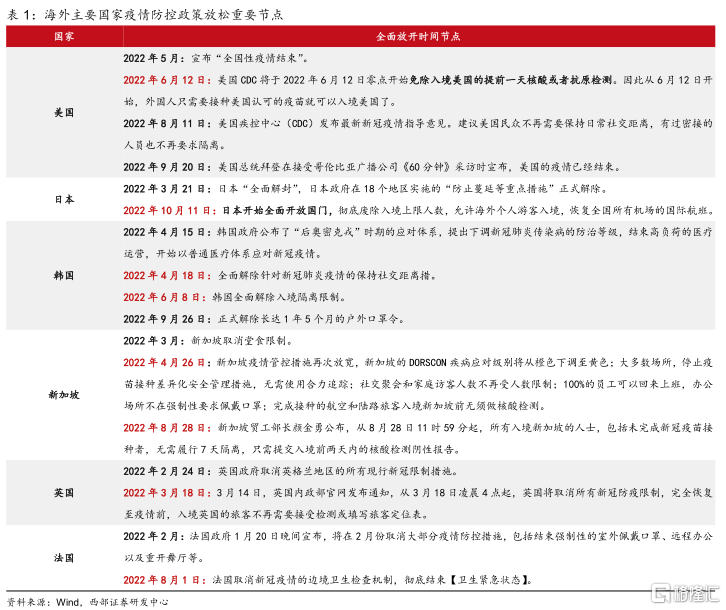

美国、日本、韩国、新加坡、英国、法国等海外各国疫情政策普遍在2022年下半年放开。从放开特点来看,一是放开方式,海外国家普遍采取先放开国内疫情防控,再放开出入境的逐步放开方式;二是放开时间点,海外国家普遍在2022年二季度至三季度放开。

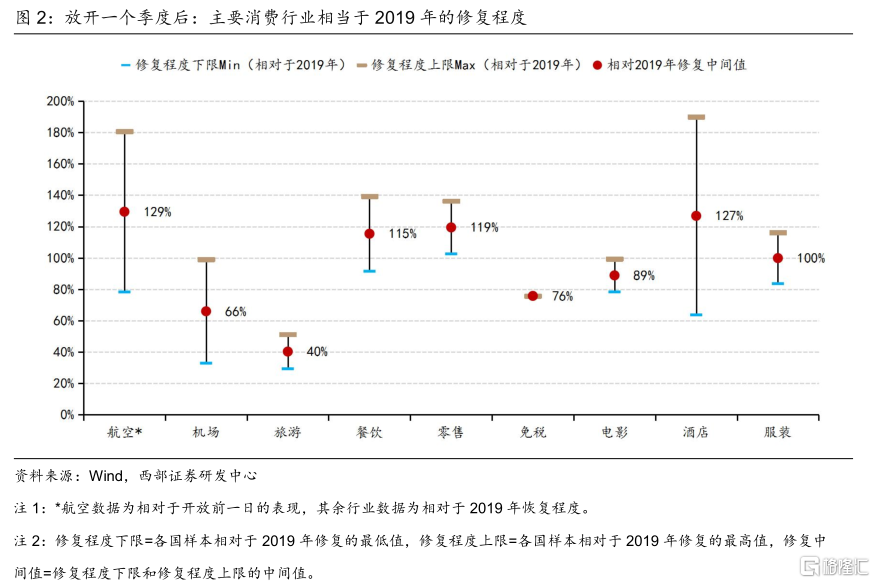

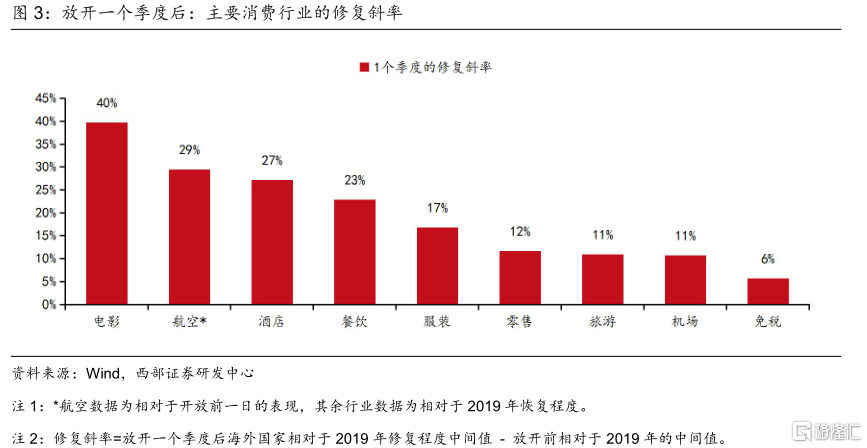

定量角度,取相对于2019年修复上下限的中间值作为修复程度,锚定放开后海外各国九个消费子行业的修复力度。基于数据样本长度,我们以1个季度的修复情况作为参照,定量来看海外各国消费行业的疫后修复程度,涵盖航空、机场、旅游、餐饮、零售、免税、电影、酒店和服装等九个行业。

1)从修复程度来看:酒店、零售、餐饮、服装的修复排在前列。从数据来看,海外各国样本修复的中间值显示,放开后1个季度后,酒店、零售、餐饮和服装普遍能够修复到2019年的水平。

2)从修复斜率来看:电影、航空、酒店、餐饮的修复力度较大。从数据来看,海外各国样本修复的中间值显示,放开后1个季度后,电影、航空、酒店、餐饮相对于2019年的修复斜率最高。

具体来看定量推测数据,放开1个季度后,各行业的修复水平中间值依次如下:1)航空:修复至放开前129%的水平;2)酒店:修复至2019年127%的水平;3)零售:修复至2019年119%的水平;4)餐饮:修复至2019年115%的水平;5)服装消费:修复至2019年100%的水平;6)电影:修复至2019年89%的水平;7)免税:修复至2019年76%的水平;8)机场:修复至2019年66%的水平;9)旅游:修复至2019年40%的水平。

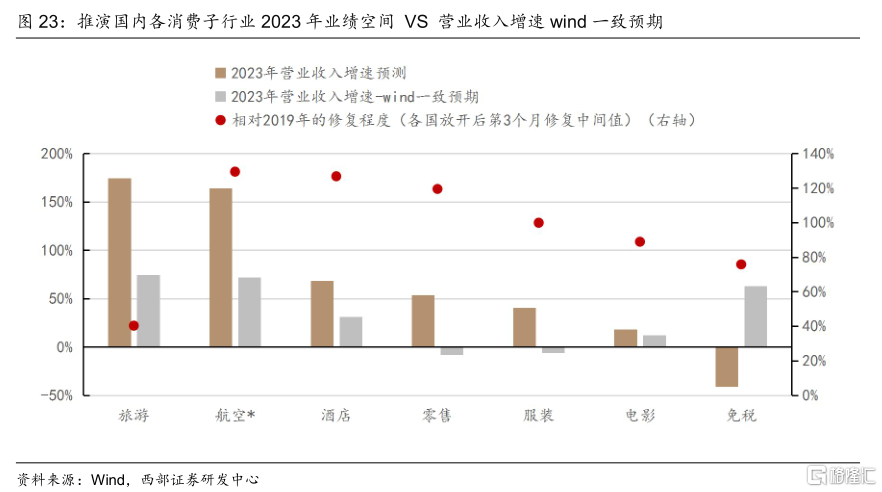

定量角度,以海外主要国家疫后修复作为参照标准,对国内消费行业业绩修复弹性进行定量推演,旅游、航空、酒店的业绩修复弹性排在前列。通过海外放开后1个季度各行业的定量修复程度作为参照,以营业收入作为基准,计算2023年的业绩修复弹性,旅游、航空、酒店的业绩修复增速位于前列。可以看到,业绩修复弹性的高低,一方面与海外国家的修复程度有着正相关,另一方面则与本身行业业绩基数有关。对比来看,尽管推演的消费行业修复空间显著高于wind一致预期所计算增速,但从排序来看,基本一致,显示出推演数据能够一定程度上反映各行业的业绩修复弹性。

风险提示

放开后疫情反复,疫后消费修复不及预期,海外各国消费中观数据选取数据样本选择口径差异。

01

海外疫情防控政策放松梳理

美国、日本、韩国、新加坡、英国、法国等海外各国疫情政策普遍在2022年下半年放开。通过梳理各国的疫情防控政策来看,我们可以看到几个特点:

一是放开方式,海外国家普遍采取先放开国内疫情防控,再放开出入境的逐步放开方式。以美国为例,2022年5月宣布“全国性疫情结束”,再到2022年6月12日开始免除入境核酸检测,被认为是放开出入境疫情防控的节点。

二是放开时间点,海外国家普遍在2022年二季度至三季度放开。以放开出入境为例,海外国家的出入境放松时间节点依次分别为,英国(2022年3月)、美国(2022年6月)、韩国(2022年6月)、法国(2022年8月)、新加坡(2022年8月)、日本(2022年10月)。

因此,我们以海外主要国家的疫情防控(国内和出入境)作为样本,来看主要消费行业随疫情防控政策放开后的修复表现,并以此作为参照标准,定量推演国内各消费行业的修复空间。

02

定量角度,来看海外各国消费行业疫后修复表现

由于海外各国普遍在2022年下半年逐步放开,因此基于数据样本长度,我们以1个季度的修复情况作为参照,定量来看海外各国消费行业的疫后修复程度。其中,涵盖航空、机场、旅游、餐饮、零售、免税、电影、酒店和服装等九个消费子行业。

1)从修复程度来看:酒店、零售、餐饮、服装的修复排在前列。从数据来看,海外各国样本修复的中间值显示,放开后1个季度后,酒店、零售、餐饮和服装普遍能够修复到2019年的水平。

2)从修复斜率来看:电影、航空、酒店、餐饮的修复力度较大。从数据来看,海外各国样本修复的中间值显示,放开后1个季度后,电影、航空、酒店、餐饮相对于2019年的修复斜率最高。

注:修复程度,我们取海外各国样本放开后,相对于2019年修复上下限的中间值。其中,修复程度下限=各国样本相对于2019年修复的最低值,修复程度上限=各国样本相对于2019年修复的最高值。修复斜率,我们取海外各国样本放开后,相对于2019年修复的中间值比放开前的变化。

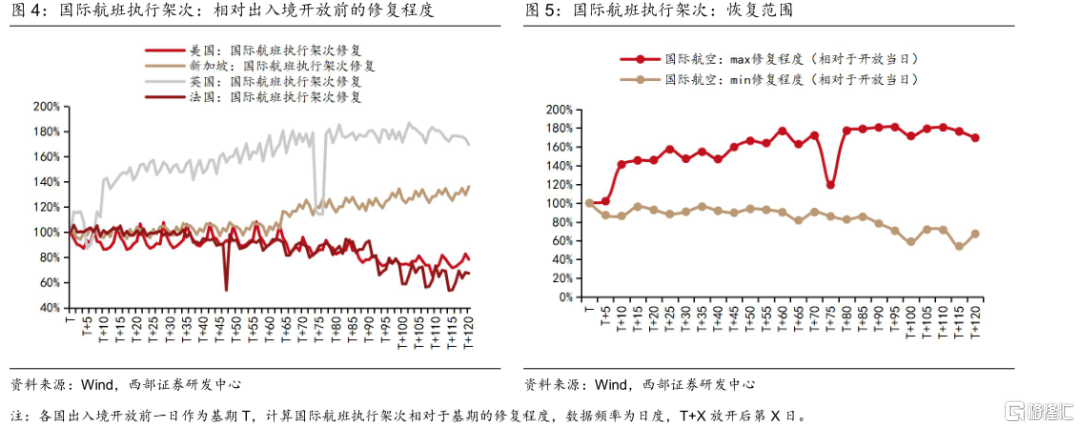

2.1 航空:英国航空修复程度最好

以国际航班执行班次来看各国放开出入境后的修复表现,英国修复程度最好,且修复的反映时间最短。其中,英国在正式放开出入境后的第10天,国际航班的执行架次就修复到放开前一日接近140%的水平且逐步走高;在放开出入境后的第3个月,国际航班执行架次就修复到放开前约180%的水平,接近翻倍。相对来看,新加坡在放开出入境约3个月时间,修复到放开前约130%的水平;美国和法国的国际航班执行率在放开后相对平稳且略有下行。以美国为例,原因或在于美国放开出入境的时间节点为6月,恰好夏季旅行高峰前后,因此放开后国际航班执行班次相对平稳。

定量推测航空的修复程度,放开1个季度后或修复至放开前130%的水平。若以四个国家国际航班修复的最大值和最小值作为修复上下限参考,并以放开后的1个季度为参考节点,修复程度的下限和上限分别为78%和181%,修复中间值则为130%。

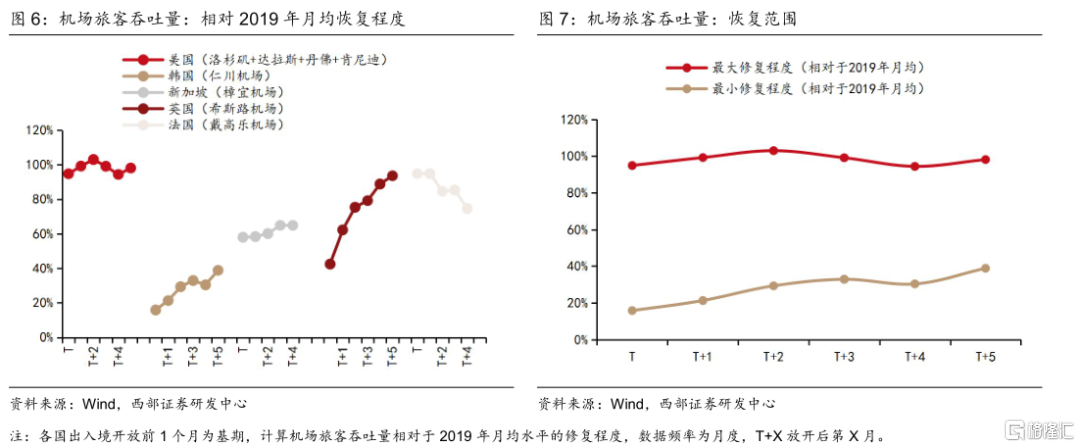

2.2 机场:英国机场修复力度最强

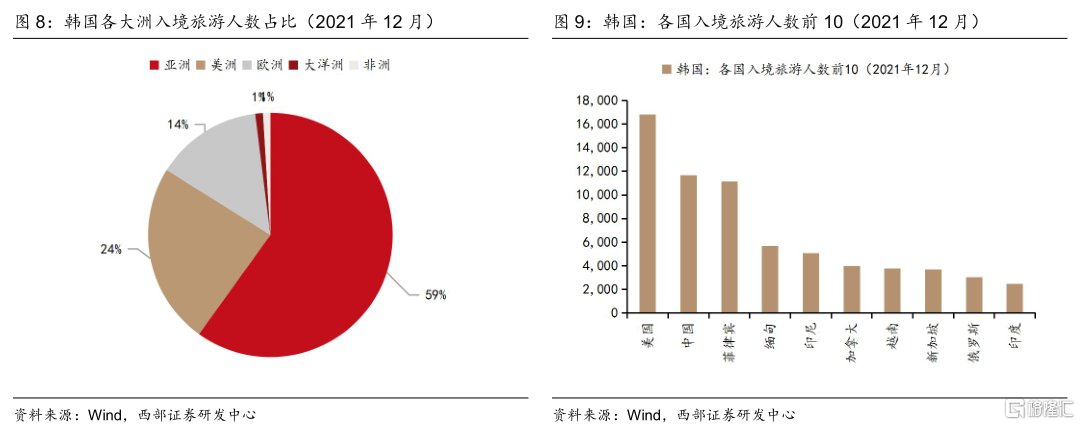

以旅客吞吐量来看各国放开出入境后机场的修复表现,修复力度最强的是英国希斯路机场,从开放出入境前相当于2019年的42%,到放开后第5个月恢复至2019年94%的水平,韩国仁川机场和新加坡樟宜机场次之。从修复程度看,美国在放开出入境前,机场的旅客吞吐量合计已经接近2019年100%的水平,因此整体表现相对平稳;而韩国仁川机场的修复绝对水平相对较弱,从放开前相当于2019年11%的水平,到放开后第5个月修复到2019年39%水平。

我们推测不同国家旅客吞吐量修复程度的差异可能有两点原因:一是疫情防控政策的放开节奏,以美国为例,在2022年完全放开前整体疫情防控已经逐步放开;二是旅客来源差异,韩国和新加坡的吞吐量主要依赖国际旅客,因此除了自身的出入境放开外,还依赖于其他国家的出入境疫情防控政策。以韩国2021年12月各国旅客占比来看,亚洲占比达到60%,中国旅客来源仅次于美国位列第二位。

定量推测机场的修复程度,放开1个季度后或修复至2019年66%的水平。若以五个国家机场旅客吞吐量修复的最大值和最小值作为修复上下限参考,并以放开后的1个季度为参考节点,修复程度的下限和上限分别为33%和99%,若取中间值则为66%。

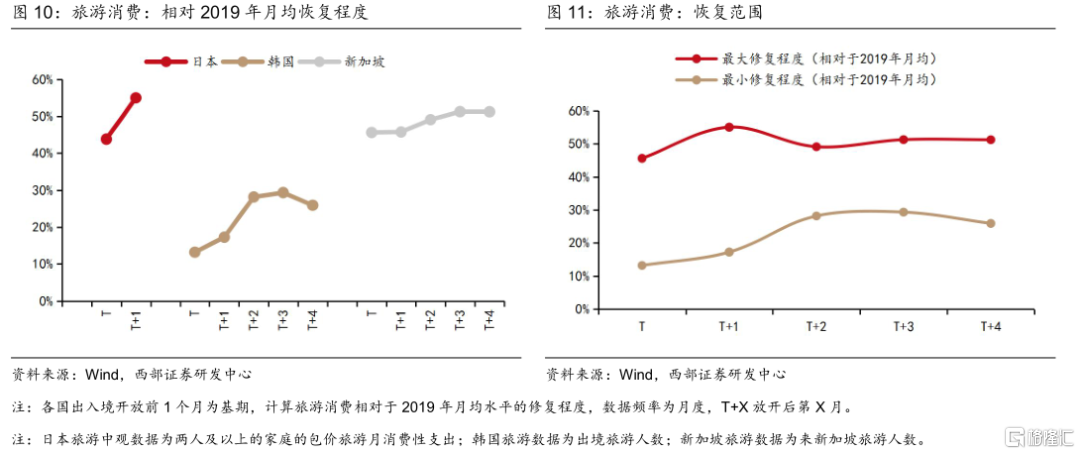

2.3 旅游:旅游消费的修复相对偏缓

以消费支出和旅游人数来看各国放开出入境后旅游的修复表现,整体旅游消费的修复相对偏缓。从修复力度来看,日本旅游消费支出从放开前相当于2019年44%的水平,恢复到放开后第一个月相当于2019年55%的水平;从放开前到放开后第三个月,韩国出境旅游人数从于2019年13%的水平,修复到约2019年30%的水平;新加坡旅游人数从2019年46%水平,修复到相当于2019年51%的水平。

定量推测旅游的修复程度,放开1个季度后或修复至2019年40%的水平。若以三个国家旅游修复的最大值和最小值作为修复上下限参考,并以放开后的1个季度为参考节点,修复程度的下限和上限分别为29%和51%,若取中间值则为40%。

其中,日本的旅游中观数据为两人及以上的家庭的包价旅游月消费性支出;韩国的旅游中观数据出境旅游人数;新加坡的为来新加坡旅游人数。

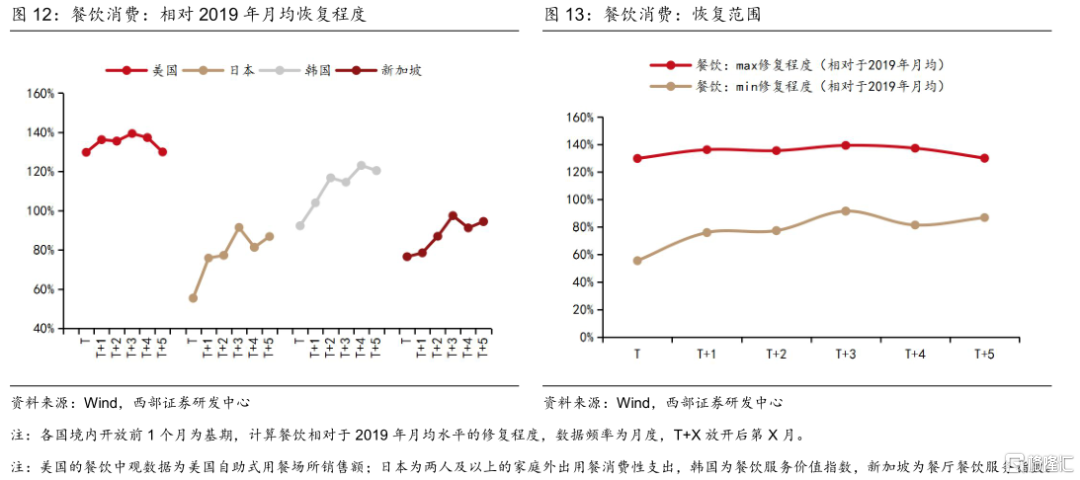

2.4 餐饮:日本、韩国餐饮修复力度相对较大

以各国放开境内防控限制后的餐饮修复表现看,日本、韩国的餐饮修复力度相对较大,美国相对平稳。从修复力度来看,从放开前到放开后第3个月,美国餐饮中观数据维持在2019年130%的水平;日本外出用餐支出从相当于2019年55%水平修复到92%;韩国餐饮价值指数从2019年92%水平修复到120%;新加坡餐厅服务指数从2019年77%水平修复到97%,基本恢复到与2019年持平。

定量推测餐饮的修复程度,放开1个季度后或修复至放开前115%的水平。若以四个国家餐饮修复的最大值和最小值作为修复上下限参考,并以放开后的1个季度为参考节点,修复程度的下限和上限分别为92%和139%,若取中间值则为115%。

其中,美国的餐饮中观数据为美国自助式用餐场所销售额;日本为两人及以上的家庭外出用餐的月消费性支出,韩国为餐饮服务价值指数,新加坡为餐厅餐饮服务指数。

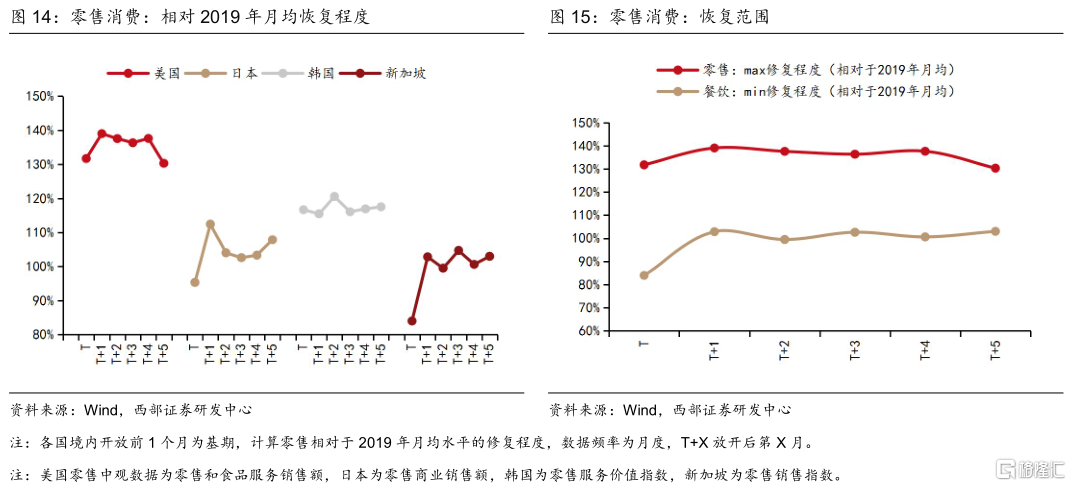

2.5 零售:修复表现相对平稳

以各国放开境内防控限制后的零售额或零售销售指数修复表现看,4个海外样本国家在放开前后的表现都相对平稳,且均恢复到2019年以上水平。其中,从放开前到放开后第3个月,新加坡在第二个月就从修复到2019年约100%的水平,并在之后保持平稳。

定量推测零售的修复程度,放开1个季度后或修复至2019年119%的水平。若以四个国家零售修复的最大值和最小值作为修复上下限参考,并以放开后的1个季度为参考节点,修复程度的下限和上限分别为103%和136%,若取中间值则为119%。

其中,美国零售中观数据为零售和食品服务销售额,日本为零售商业销售额,韩国为零售服务价值指数,新加坡为零售销售指数。

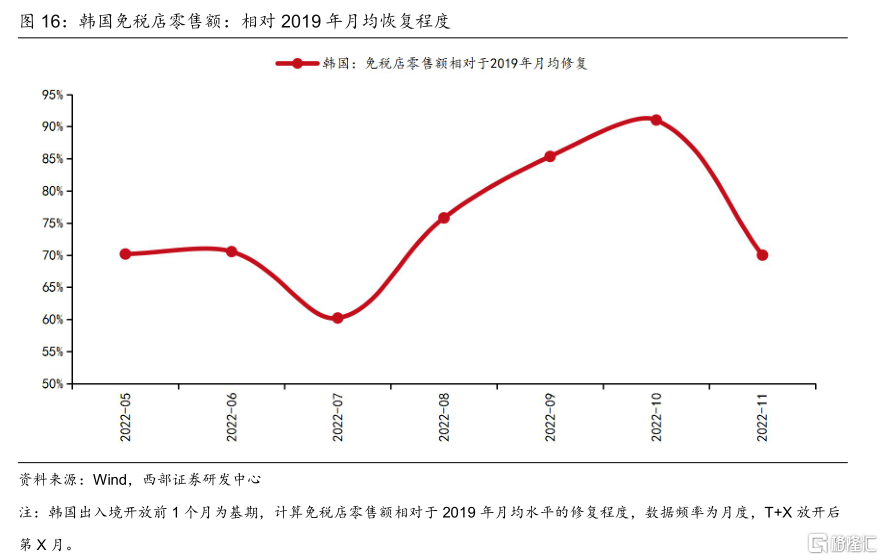

2.6 免税:韩国放开出入境第4个月免税底部修复

以韩国免税店零售额的修复作为参照,韩国放开出入境第4个月底部修复。韩国自2006年7月放开出入境限制后,免税店零售额从放开前相当于2019年70%的水平,修复到2022年10月相当于2019年90%的水平。从修复进程来看,加速修复是从2022年8月开始,对应各国出入境在下半年依次放开。

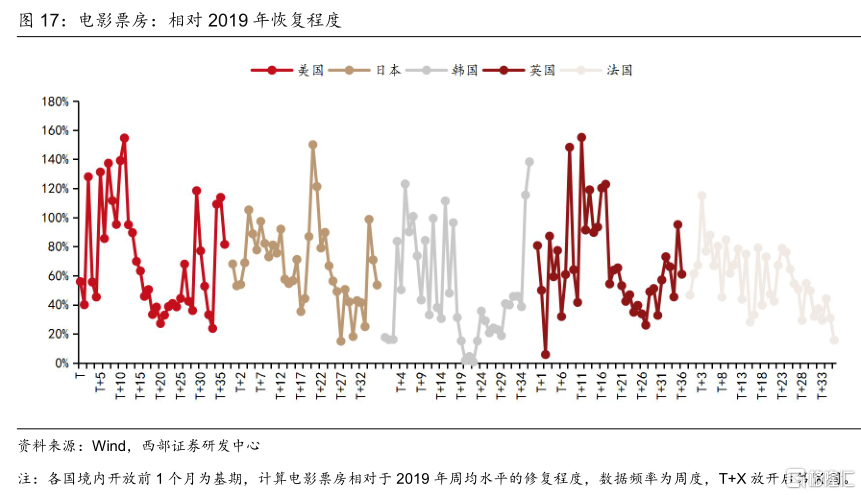

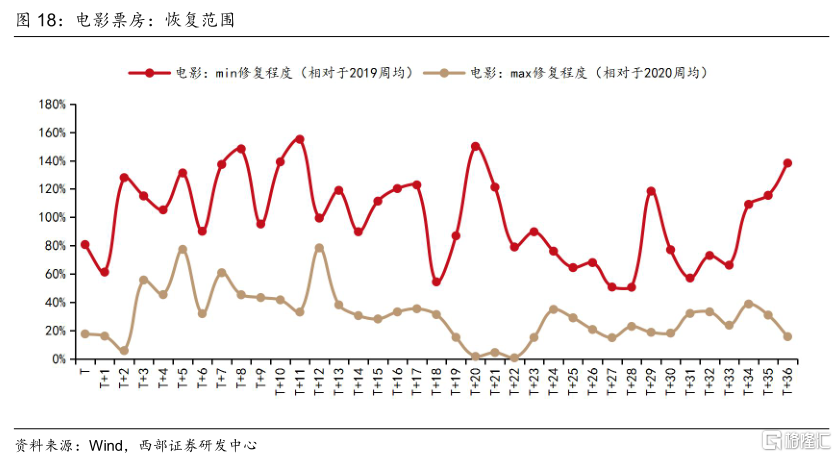

2.7 电影:电影票房各国修复程度差异较小

以各国电影票房来看放开境内防控限制后修复表现,电影票房在5个海外样本国家在放开前后的表现均有不同程度的修复,修复程度差异较小。在放开后3个月,日本电影票房恢复到2019年92%的水平,韩国恢复到2019年99%,法国恢复到2019年78%,英国恢复到2019年91%的水平,美国恢复到2019年95%的水平。整体来看,电影票房的修复,除了与境内管控放开有关之外,还与各国假期以及新上映的电影质量有着较高关联。

定量推测电影票房的修复程度,放开1个季度后或修复至2019年89%的水平。若以三个国家电影票房修复的最大值和最小值作为修复上下限参考,并以放开后的1个季度为参考节点,修复程度的下限和上限分别为78%和99%,若取中间值则为89%。

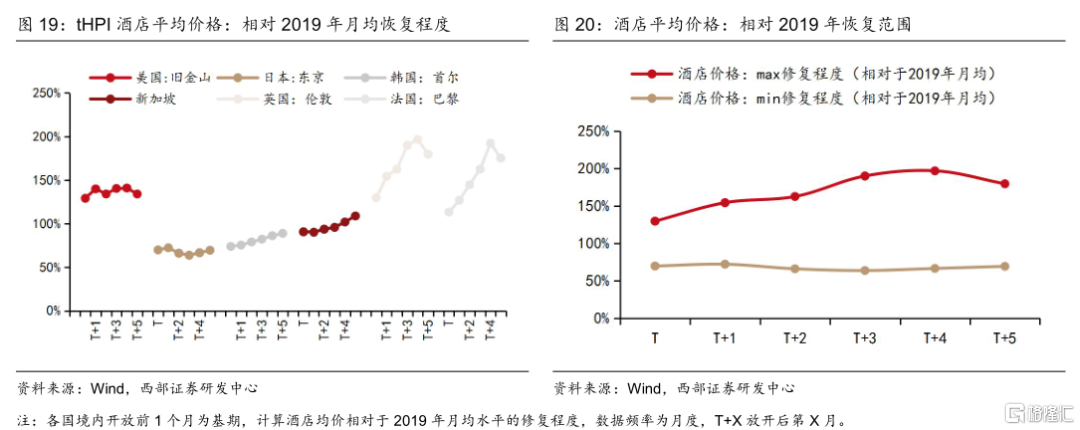

2.8 酒店:欧洲修复力度最强,亚洲缓慢修复

以各国核心城市酒店均价来看放开境内防控限制后修复表现,美国平稳,欧洲修复力度最强,亚洲主要国家缓慢修复。在放开后3个月,英国伦敦、法国巴黎、美国旧金山酒店均价分别达到2019年的190%、162%和140%的水平,日本东京、韩国首尔、新加坡则分别恢复到2019年64%、82%和96%的水平。

定量推测酒店的修复程度,放开1个季度后或修复至2019年127%的水平。若以五个国家酒店均价修复的最大值和最小值作为修复上下限参考,并以放开后的1个季度为参考节点,修复程度的下限和上限分别为64%和190%,若取中间值则为127%。

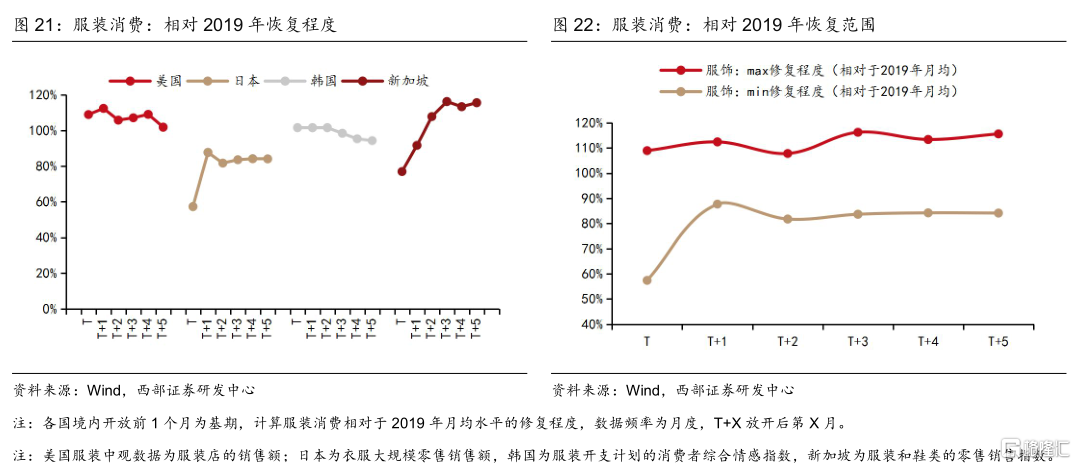

2.9 服装:新加坡和日本修复力度较强

以服装消费额或消费指数来看放开后修复表现,新加坡和日本修复力度较强,美国和韩国相对平稳。在放开后3个月,新加坡的服装和鞋类零售销售指数从放开前一个月相当于2019年77%的水平,修复到2019年116%的水平;日本从2019年57%的水平修复到放开后第三个月84%的水平。

定量推测服装的修复程度,放开1个季度后或修复至2019年100%的水平。若以四个国家服装类修复的最大值和最小值作为修复上下限参考,并以放开后的1个季度为参考节点,修复程度的下限和上限分别为68%和116%,若取中间值则为100%。

其中,美国服装中观数据为服装店销售额;日本为衣服大规模零售销售额,韩国为服装开支计划的消费者综合情感指数,新加坡为服装和鞋类的零售销售指数。

03

定量角度,推演国内消费行业修复弹性

通过海外放开后一个季度各行业的定量修复程度作为基准,对国内消费行业业绩修复弹性进行推演,旅游、航空、酒店的业绩修复弹性排在前列。业绩修复弹性的高低,一方面与海外国家的修复程度有着正相关,另一方面则与本身行业业绩基数有关。

对比来看,推演的消费行业修复空间显著高于wind一致预期所计算增速,但从排序来看,基本一致,显示出推演数据能够一定程度上反映各行业的业绩修复弹性。尽管由于推演的消费行业修复空间主要基于海外的各行业中观数据进行计算,与数据选取有着较高关联,因此业绩修复增速的绝对值误差相对较大;但是横向对比wind一致预期的数据排序基本一致,反映出根据中观数据推演,一定程度上反映各行业的业绩修复弹性高低。

计算方法方面,我们以营业收入为指标,通过修复弹性计算2023年行业营业收入,再计算相对于2022年wind一致预期板块营业收入,推测行业业绩修复弹性。其中,核心假设如下:

假设1:假设海外放开一个季度后的修复程度保持稳定;

假设2:2022年wind一致预期的营业收入作为行业基期;

假设3:2023年的营业收入预测=相对于2019年修复上下限的中间值。

风险提示

放开后疫情反复,疫后消费修复不及预期,海外各国消费中观数据选取数据样本选择口径差异。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。