广发策略:“春季躁动”助力“破晓”

A股“破晓”下的“春季躁动”已经展开。“扩内需”战略夯实“托底+重建”,并引领港股“牛市”的二阶段。A股“春季躁动”助力“破晓”,继续配置“托底+重建”。

摘 要

A股“破晓”&港股“天亮了”是22年底的“胜负手”。11.10《破晓,AH股光明就在前方》、11.13《港股“天亮了”》以来的持续判断:港股牛市A股修复市,结构上,我们持续提示的港股“三支箭”和A股“地产链+防疫优化链”的投资机会。“中国经济重启”仍是交易主线,A股地产&防疫政策优化的“托底+重建”的确定性较高。

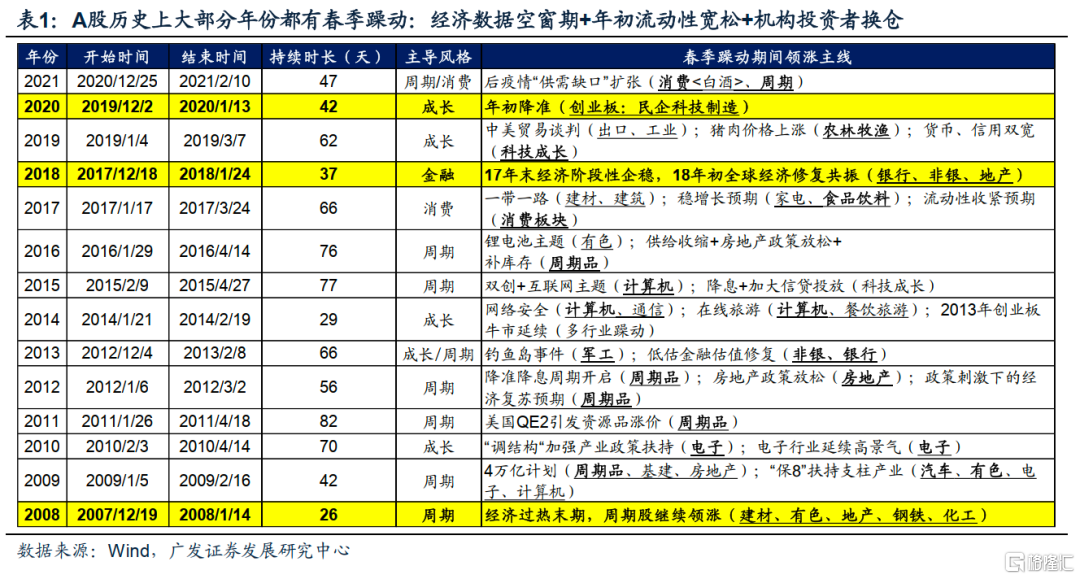

A股“破晓”下的“春季躁动”已经展开。岁末年初经济/盈利数据“真空期”、中国年初较为宽松的流动性环境、机构投资者进入新一轮考核初期的容错率较高提升风险偏好,3因素共同驱动年初的“春季躁动”。历史上“春季躁动”提前结束(08年/18年/20年)或者未触发(22年)一般是遭遇了“重大不确定性”冲击,而当前“中国经济重启”确定性较高,23年“春季躁动”已经启动。

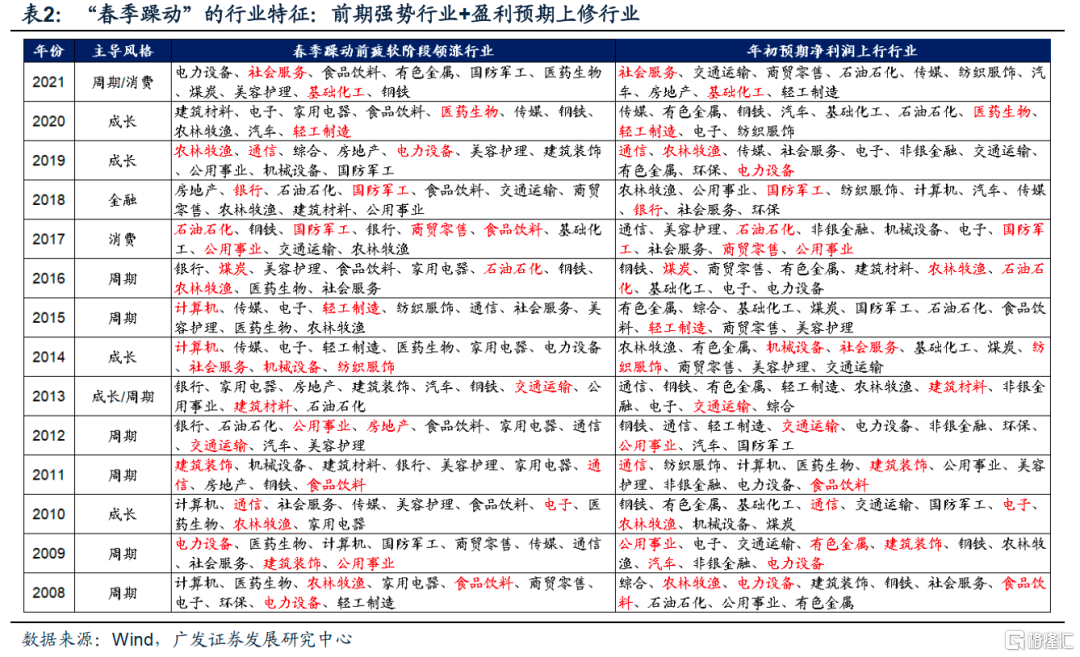

如何布局“春季躁动”?——继续把握“托底+重建”的投资机会。经验数据显示,每年“春季躁动”领涨的行业一般是“当期市场主线+前期强势行业+盈利预期上修行业”,我们判断:“托底+重建”主线的地产链+消费/医药同时满足这3点特征。部分投资者担心地产链+消费/医药行情持续性,但我们认为:(1)年初住建部长关于首套房降低首付&利率的表态,将继续支撑地产链行情;(2)“景气”和“股市特征”综合打分体系显示:部分消费/医药细分行业仍有较大修复空间,弹性和确定性都较高。

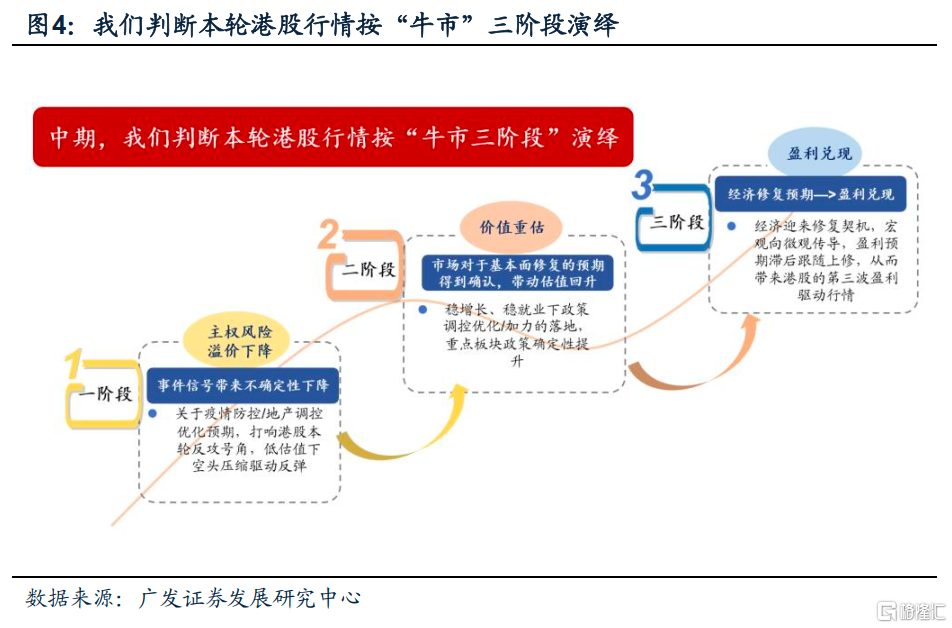

“扩内需”战略夯实“托底+重建”,引领港股“牛市”的二阶段。22年中央经济工作会议将“供改”转为“扩内需”+“供改”,重点强调需求侧发力,开启本轮“扩内需”战略的发令枪。我们在23.1.6《“扩内需”引领港股牛市二阶段》中指出:(1)“扩内需”战略有助于夯实“托底+重建”的投资主线;(2)“扩内需”战略引领港股“牛市”的二阶段;(3)扩内需战略思路下,港股的重点资产不只是“重建”还要“发展”;(4)扩大内需战略下,居民就业/收入预期筑顶前,消费股行情将持续走好。

A股“春季躁动”助力“破晓”,继续配置“托底+重建”。历史数据显示:A股“春季躁动”领涨行业大多具备“当期市场主线+前期强势行业+盈利预期上修行业”等特征,而受益于“托底+重建”的地产链和消费/医药同时满足这3点特征。基于“景气”和“股市特征”的综合评价体系,当前部分消费细分行业继续上涨的弹性和确定性仍较高。A股继续建议配置“托底+重建”:1. 托底:地产链(地产适度信用下沉/家电家具)、受益于防疫政策优化的出行链(休闲服务)和中期受益的医药链(医疗器械/医疗服务/中药);2. 重建:央国企价值重估(能源/科技央企),反垄断政策预期稳定(互联网/平台经济)。主题投资“国家安全”(国产软件等)、国企改革(建筑等)。

风险提示

疫情控制反复,全球经济下行超预期,海外不确定性等。

正 文

一、

核心观点速递

(一)A股“破晓”&港股“天亮了”是22年底的“胜负手”。

我们自22.11.10《破晓,AH股光明就在前方》明确22年的“国内政策底”再次确认,对A股,尤其是转向对港股乐观;22.11.13《港股“天亮了”》指出“我们19年以来第三个最重要的判断”,持续提示23年港股走牛市,A股走修复市。我们持续提示的港股“三支箭”和A股“地产链+防疫优化消费医药链”的投资机会也取得超额收益。

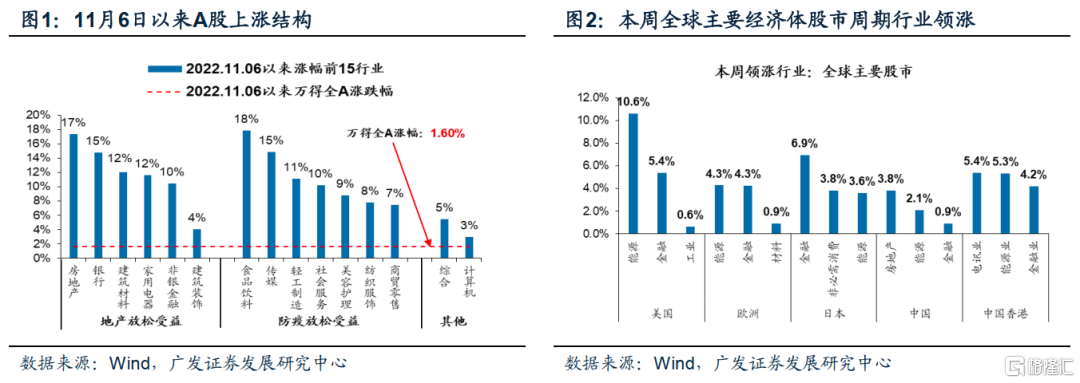

本周全球股市周期行业普遍领涨(下图2),我们认为:“稳增长”政策加码、防疫政策优化带来的“中国经济重启”,是当前确定性较高的交易主线。行业配置:上半年偏重于“托底+重建”,下半年偏向“转型+突围”。

(二)A股“破晓”下的“春季躁动”已经展开。

我们在近期路演的过程中,有否“春季躁动”是机构客户关心较多的领域。过去10多年“春季躁动”大部分年份都有,主要有3大核心驱动力——(1)岁末年初是企业盈利的“真空期”,财报的干扰不大;(2)中国的季节性规律,年初市场的流动性环境通常比较宽松;(3)年末/年初的时候,机构投资者一般已经进入新一轮考核周期,这使得“春季躁动”行情的容错率更高,变相提升了投资者的风险偏好。我们判断A股“破晓”下的“春季躁动”已经展开——历史上“春季躁动”提前结束(08年/18年/20年)或者未触发(22年)一般是遭遇了“重大不确定性”冲击,如08年初金融危机前美股暴跌、18年初政策转向“紧信用”、20年初新冠疫情暴发和22年初美联储超预期鹰派加息。当前“中国经济重启”具备较强的确定性,23年“春季躁动”已经展开。

(三)如何布局“春季躁动”?——继续把握“托底+重建”的投资机会。

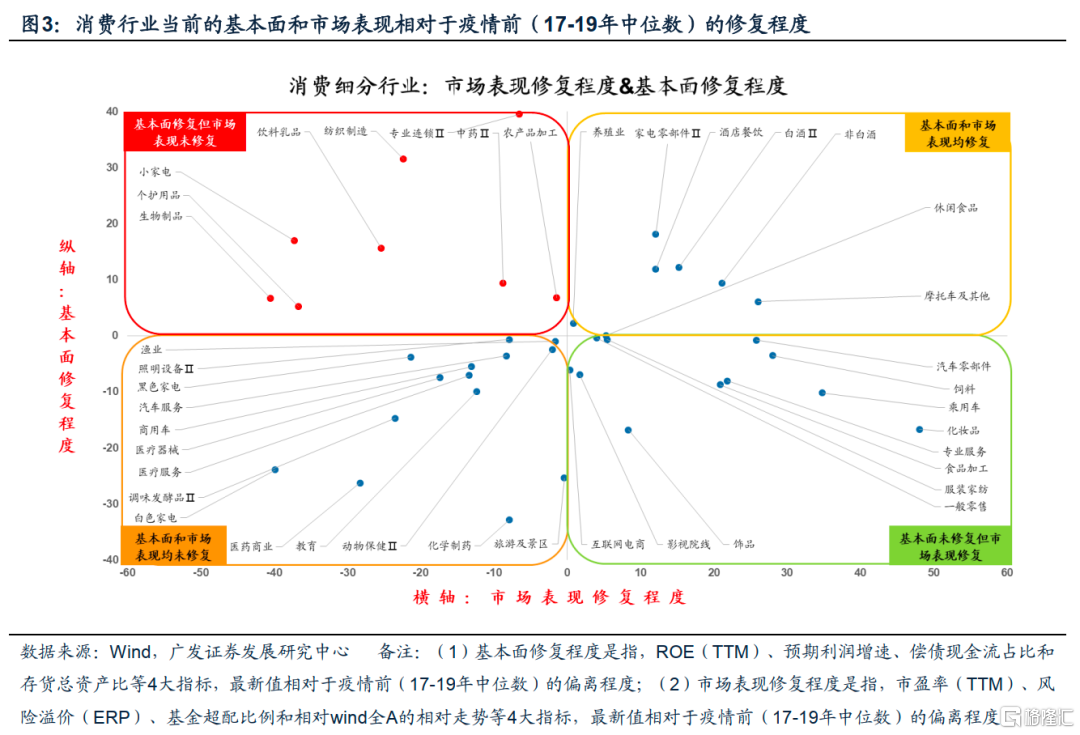

历年春季躁动领涨的行业一般是“当期市场主线、前期强势行业、盈利预期上修行业”,“托底+重建”主线的地产链+消费/医药同时满足这3点特征——地产链和消费/医药既是当前“中国经济重启”的主线,也是12月“春季躁动”前的强势行情,并且,这些“困境反转”的行业23年盈利预期也大多明显上修。当前部分投资者担心地产链和消费/医药行情的持续性,但我们认为:(1)“稳增长”政策持续加码将继续支撑地产链行情——1.5住建部长倪虹表示“大力支持购买首套住房,首付比、首套利率该降都要降”,这是继供给端的信贷支持/债券融资支持/股权融资支持“三支箭”政策后,房地产需求端出台的又一重大政策,并且预留了进一步加码的空间“对于购买第二套住房的,要合理支持。以旧换新、以小换大、生育多子女家庭都要给予政策支持”。(2)部分消费/医药细分行业从基本面和市场表现的综合打分视角来看,依然具备继续修复的空间——我们在22.12.15《防疫优化:短期冲击VS中期机会》中,提出了细分行业“景气”和“股市特征”相较于疫情前(17-19年)修复程度的综合打分体系,其中,“景气”维度我们综合选择了ROE、预期净利润增速、偿债周期和库存周期4个维度,“股市特征”我们综合选择了估值、ERP、公募基金超配比例、相对wind全A的相对走势4个维度。通过“景气”和“股市特征”的综合打分,我们可以看到:部分消费/医药细分领域(如小家电/个护用品/饮料乳品/纺织制造/专业连锁/生物制品/中药等)的“景气”已经修复到疫情前的水平,而“股市特征”仍有修复空间,这些行业当前的弹性和确定性都相对较高。

(四)“扩内需”战略夯实“托底+重建”,引领港股“牛市”二阶段。

我们曾在22.11.18《港股“牛市”三阶段》提出本轮港股按照牛市三段论来演绎,一阶段是主权风险溢价下降;二阶段是价值重估,体现在稳增长、稳就业下政策加力的落地,基本面修复的预期得到确认,估值回升。三阶段是盈利兑现,体现在宏观改善向微观企业盈利传导,盈利驱动市场。我们判断港股当前已经进入牛市二阶段。我们复盘历史可以发现,牛市二阶段的观察指标就是经济数据、特别是以社融为代表的信用环境确认基本面改善。第一波疫情冲击高峰已过,我们看到一线城市的地铁客运量开始恢复,城际活动也开始低位改善,后续信用环境回暖确定性较高。信用环境低位回暖不久之后市场对全年盈利预测就会开始上调,目前盈利预测还在低位徘徊。如果牛市二阶段有波折,仍然是加仓的机会。

“扩内需”战略将引领港股“牛市”的二阶段,有助于夯实A股“托底+重建”的投资主线——23年初住建部长关于“降低首套房首付比例和利率”的表态,体现的是应对新形势战略思路的变化。22年中央经济工作会议最高频的词为“全面”,“供改”转为“扩内需”+“供改”,理念本身强调需求侧发力,将开启本轮“扩内需”战略的发令枪。扩大内需战略下,消费股行情并非昙花一现——中短期,2023年消费修复三步走:“有地方花—>敢花—>有钱花”,以史为鉴,居民就业/收入预期筑顶前,消费行情将持续走好。中长期,仍是消费升级。把握《扩大内需战略》消费升级&新型消费三大方向:(1)提升传统消费(食品饮料、纺织服装、免税)。(2)扩大服务消费(医疗保健、酒店/餐饮链);(3)培育新型消费(互联网)。

(五)A股“春季躁动”助力“破晓”,继续配置“托底+重建”。

我们维持“破晓”以来港股牛市A股修复市的判断。历史数据显示:A股“春季躁动”领涨行业大多具备“当期市场主线+前期强势行业+盈利预期上修行业”等特征,而受益于“托底+重建”的地产链和消费/医药同时满足这3点特征。基于“景气”和“股市特征”的综合评价体系,当前部分消费细分行业继续上涨的弹性和确定性仍较高。“扩内需”也将引领港股牛市二阶段行情。A股继续建议配置“托底+重建”:1. 托底:地产链(地产适度信用下沉/家电家具)、受益于防疫政策优化的出行链(休闲服务)和中期受益的医药链(医疗器械/医疗服务/中药);2. 重建:央国企价值重估(能源/科技央企),反垄断政策预期稳定(互联网/平台经济)。主题投资“国家安全”(国产软件等)、国企改革(建筑等)。

二、上周重要变化

(一)中观行业

1.下游需求

房地产:Wind30大中城市成交数据显示,截至2022年1月6日,30个大中城市房地产成交面积累计同比上升15.43%,30个大中城市房地产成交面积月环比下降83.06%,月同比上升15.43%,周环比下降22.75%。国家统计局数据,1-11月房地产新开工面积11.16亿平方米,累计同比下跌38.90%,相比1-10月增速下降1.10%;11月单月新开工面积0.79亿平方米,同比下降50.82%;1-11月全国房地产开发投资123863亿元,同比名义下降9.80%,相比1-10月增速下降1.00%,11月单月新增投资同比名义下降19.89%;1-11月全国商品房销售面积12.1250亿平方米,累计同比下降23.30%,相比1-10月增速下降1.00%,11月单月新增销售面积同比下降33.26%。

汽车:12月第5周,乘用车市场零售74.8万辆,同比增长23%,环比上周增长37%,较上月同期增长21%;乘用车批发85.1万辆,同比增长27%,环比上周增长108%,较上月同期下降6%。初步统计,12月乘用车市场零售242.5万辆,同比去年增长15%,较上月增长47%;12月全国乘用车厂商批发227.3万辆,同比去年下降4%,较上月增长12%。

港口:11月沿海港口集装箱吞吐量为2271.00万标准箱,高于10月的2237万,同比上升7.48%。

航空:11月民航旅客周转量为200.66亿人公里,比10月下降40.24亿人公里。

2.中游制造

钢铁:螺纹钢价格指数本周涨1.79%至4211.00元/吨,冷轧价格指数涨0.47%%至4528.95元/吨。截至1月6日,螺纹钢期货收盘价为4107.00元/吨,比上周上升1.46%。2022年12月下旬,重点统计钢铁企业共生产粗钢2107.54万吨、生铁1943.82万吨、钢材2176. 53万吨。其中粗钢日产191. 59万吨,环比下降2. 44%;生铁日产176.71 万吨,环比下降0.31%;钢材日产197.87万吨,环比增长3.30%。

水泥:本周全国水泥市场价格环比回落0.74%%。全国高标42.5水泥均价为427.33元。其中华东地区均价下降至432.14元,中南地区维持430.83元,华北地区维持472.00元。

挖掘机:11月企业挖掘机销量23680台,高于10月的20501台,同比上升15.80%。

发电量:11月发电量同比上升0.1%,较10月下降1.2%。

3.上游资源

煤炭与铁矿石:本周铁矿石库存减少,煤炭价格持平,本周煤炭库存减少。太原古交车板含税价本周为2530.00元/吨,与上周持平;秦皇岛山西优混平仓5500价格截至9月19日涨4.43%至1384.75元/吨(已暂停更新);库存方面,秦皇岛煤炭库存本周增加1.40%至565.00万吨;港口铁矿石库存本周下降0.42%至13130.54万吨。

国际大宗:WTI本周跌8.23%至73.94美元,Brent跌8.59%至78.60美元,LME金属价格指数跌0.12%至3979.10,大宗商品CRB指数本周跌5.06%至263.69,BDI指数上周跌25.41%至1130.00。

(二)故事特征

股市涨跌幅:上证综指本周上涨1.32%,行业涨幅前三为计算机(5.15%)、建筑材料(5.08%)、通信(5.05%);涨幅后三为交通运输(-0.15%)、休闲服务(-0.96%)、农林牧渔(-1.22%)。

动态估值:A股总体PE(TTM)从上周16.64倍上升到本周17.10倍,PB(LF)从上周1.56倍上升到本周1.60倍;A股整体剔除金融服务业PE(TTM)从上周26.58倍上升到本周27.42倍,PB(LF)从上周2.19倍上升到本周2.25倍;创业板PE(TTM)从上周52.36倍上升到本周54.28倍,PB(LF)从上周3.70倍上升到本周3.83倍;科创板PE(TTM)从上周的40.16倍上升到本周41.80倍,PB(LF)从上周的4.05倍上升到本周4.21倍;A股总体总市值较上周上升2.58%;A股总体剔除金融服务业总市值较上周上升2.80%;必需消费相对于周期类上市公司的相对PB从上周2.22下降到本周2.20;创业板相对于沪深300的相对PE(TTM)从上周4.56上升到本周4.62;创业板相对于沪深300的相对PB(LF)从上周2.83上升到本周2.86;股权风险溢价从上周0.93%下降到本周0.81%,股市收益率从上周3.76%下降到本周3.65%。

融资融券余额:截至1月5日周四,融资融券余额15471.00亿,较上周上升0.43%。

大小非减持:本周A股整体大小非净减持98.39亿,本周减持最多的行业是采掘(-49.19亿)、电子(-15.43亿),机械设备(-8.30亿)。

限售股解禁:本周限售股解禁983.47亿元,预计下周解禁1088.80亿元。

北上资金:本周陆股通北上资金净流入200.19亿元,上周净流入29.02亿元。

AH溢价指数:本周A/H股溢价指数下降至137.02,上周A/H股溢价指数为138.39。

(三)流动性

截至1月6日,央行本周共有10笔逆回购到期,总额为16580亿元;4笔逆回购,总额为570亿元;净投放(含国库现金)共计48030元。

截至2023年1月6日,R007本周下跌140.15BP至1.9086 %,SHIBOR隔夜利率下跌9.80 BP至0.5390 %;期限利差本周下跌0.26BP至0.7358 %;信用利差下跌4.41BP至0.8120 %。

(四)海外

美国:本周二公布美国12月季调后Markit制造业PMI46.20,低于前值和预期47.70;公布美国11月建造支出1807505百万美元,高于前值1803208百万美元;本周三公布美国12月制造业PMI48.40,低于前值49.00和预期值48.50;公布美国11月季调后非农职位空缺数总计10458,低于前值10512,高于预期10000;公布美国12月ISM就业制造业PMI51.40,高于前值48.40;公布美国12月ISM物价制造业PMI39.40,低于前值43.00和预期值42.30;公布美国ISM新订单制造业PMI45.20,低于前值47.20;本周四公布美国11月商品出口额170691百万美元,低于前值180563.40百万美元;公布美国11月季调后商品和服务贸易差额-61511,高于预期值-74000和前值77847;公布美国季调后11月Markit服务业商务活动PMI44.70,低于前值46.20和预期值46.80;本周五公布美国12月季调失业率3.50,低于前值3.60和预期值3.70,公布美国12月季调后新增非农就业人数223千人,低于前值256千人,高于预期值200;公布美国11月耐用品新增订单244327百万美元,低于前值247086千人,公布美国12月非制造业PMI49.60,低于前值56.50和预期值55.00。

欧元区:本周一公布欧元区12月制造业PMI47.80,与预期值47.80%持平,高于前值47.10%;本周三公布欧元区12月服务业PMI49.80,高于前值48.50和预期值49.10;公布12月欧元区综合PMI49.30,高于前值47.80和预期值48.80;本周四公布11月欧盟PPI同比27.40,低于前值31.10;本周五公布11月欧盟零售销售指数同比-2.40,低于前值-2.30;公布欧盟12月季调后经济景气指数94.20,高于前值92.70;本周五公布欧盟11月零售销售指数同比-2.40,低于前值-2.30;公布12月欧元区季调服务业信心指数6.30,高于前值3.10和3.50。

英国:本周二公布英国12月制造业PMI45.30,低于前值和预期值46.50;本周三公布英国11月季调后M43062137百万英镑,低于前值3111725百万英镑。

日本:本周三公布日本12月制造业PMI48.90,低于前值49.00; 本周四公布日本12月基础货币同比-6.10,高于前值-6.40;本周五公布12月服务业PMI51.10,高于前值50.30;本周五公布日本12月服务业PMI51.10,低于前值50.30。

海外股市:标普500本周涨1.45%收于3895.08点;伦敦富时涨3.32%收于7699.49点;德国DAX涨4.93%收于14610.02点;日经225跌0.46%收于25973.85点;恒生涨6.12%收于20991.64点。

(五)宏观

外汇储备:截至2022年12月末,我国外汇储备规模为31277亿美元,较11月末上升102亿美元,升幅为0.33%。

12月PMI:中国官方制造业采购经理指数(PMI)回落1.0个百分点至47.0%,非制造业商务活动指数回落5.1个百分点至41.6%,综合PMI产出指数回落4.5个百分点至42.6%。12月制造业PMI两项价格指数环比小幅回暖,其中出厂价格指数环比回升1.6个百分点至49.0%,不过仍处于收缩区间;主要原材料购进价格指数回升0.9个百分点至51.6%。

三、本周公布数据一览

下周看点: 欧盟11月失业率;中国12月M0同比;中国12月M1同比;中国12月M2同比;中国12月社会融资规模同比;中国12月新增人民币贷款;中国12月CPI同比;中国12月PPI同比;美国12月CPI同比,美国12月核心CPI同比。

1月9日周一:欧盟11月失业率;美国11月芝加哥联储全国活动指数。

1月10日周二:美国11月季调后商业批发库存。

1月12日周四:中国12月M0同比;中国12月M1同比;中国12月M2同比;中国12月社会融资规模同比;中国12月新增人民币贷款;中国12月CPI同比;中国12月PPI同比;美国12月CPI同比,美国12月核心CPI同比。

1月13日周五:中国12月出口金额当月同比;中国12月进口金额当月当比;英国11月季调后工业生产指数同比;11月欧元区工业生产指数环比;美国12月出口物价指数同比。

风险提示

全球疫情控制存在反复,全球经济下行超预期。海外政策及加息节奏不确定,中国货币及财政政策的出台时间及形式存在不确定性。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。