信达策略:商品超级周期中的休整或已完成

核心结论

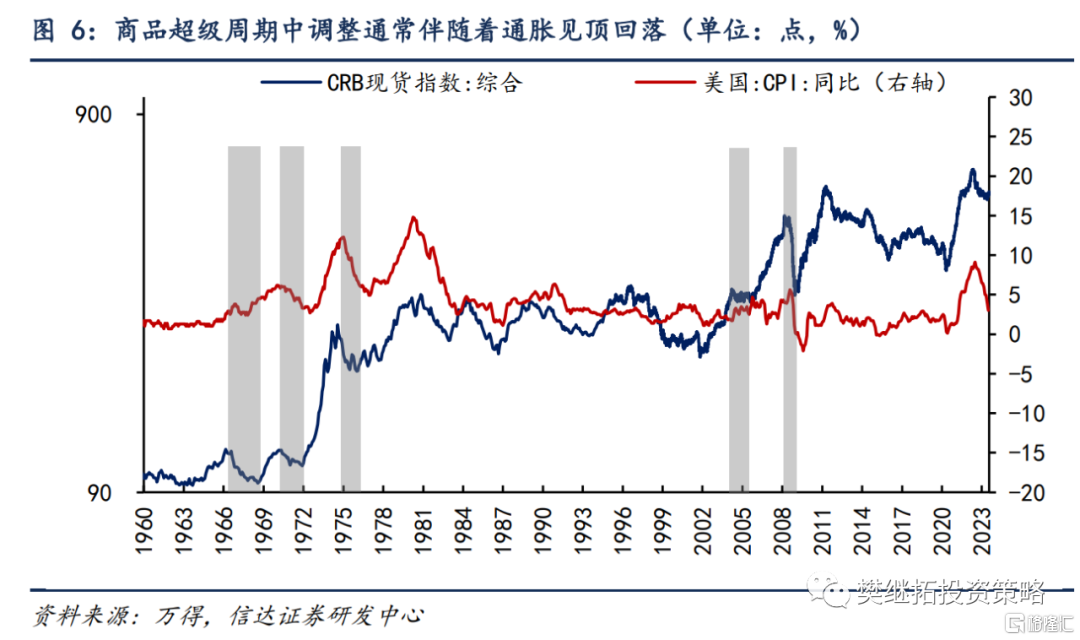

我们认为商品价格过去1年多以来的调整可以类比商品超级周期中的阶段性调整。2022年Q2以来的大宗商品价格下跌,直接原因或主要在于:(1)海外进入货币紧缩周期,全球经济衰退风险提升,商品海外需求面临萎缩的问题。(2)全球能源危机缓解,大宗商品供需错配的情况减弱。在商品超级周期中,每隔2年会出现一次阶段性调整。考虑到周期股长期产能格局较好,我们认为商品价格过去1年多以来的调整可以类比商品超级周期中的阶段性调整。

在商品超级周期过程中出现阶段性调整,大部分情况下与紧缩政策导致经济衰退有关。1966年-1968年:信用紧缩下经济增速放缓;1970年-1971年:滞胀初现端倪;1974年-1976年:石油危机加速经济衰退;2004年-2005年:全球经济复苏带来政策紧缩;2008年:金融危机冲击导致经济衰退。

商品价格下跌时期股市大多先跌后涨,周期板块在商品价格下跌时期通常表现偏弱,中后段可能提前见底。在商品价格下跌的前段(半年左右),市场存在对基本面的恐慌情绪,股市大多下跌。在下跌的中后段,市场开始重新关注经济基本面的情况,此时通常处于货币宽松、利率下行的阶段,市场会稳步回升。商品价格下跌的前段,周期板块大概率跑输市场。而在下跌的中后段,如果市场能够认识到本轮商品价格下跌只是超级周期中的阶段性休整,且周期板块估值处于较低位置,那么周期板块可能会出现类似1966-1968年的提前见底,在商品价格下跌的中后段超额收益走强。

2004年3月-2005年8月A股明显下跌的主要原因之一在于市场对周期板块利润预期过于悲观了。部分投资者没有预见到2006-2007年随着经济复苏上市公司尤其是上游资源品盈利会有较为明显的好转。同一时期,港股的表现和美股更加相似,走出先跌后涨的V型走势。我们认为在商品超级周期中,成熟市场更不容易出现对基本面过于悲观的预判,从而导致市场的跌幅比盈利下滑的幅度更大。

2023年Q3或可关注周期,2023年Q4-2024年可能会有供给、需求、估值的共振。2021年Q4以来,商品价格逐渐见顶后,调整的速度和幅度较小。而与此同时,周期股的估值整体下降还是比较明显的。我们认为当前周期板块存在长期产业格局优化的趋势,考虑到周期板块估值和商品价格下降幅度上存在差异,等到经济上行周期全面开启的时候,可能会出现估值的二次修复。

正文

1、过去1年商品价格下跌可类比商品超级周期中的休整

1.1 过去1年商品价格下跌的直接原因:海外需求偏弱,供需错配缓解

最近1个季度,商品价格有所反弹。2022年Q2开始,全球大宗商品价格见顶回落,至今已经下跌了1年左右。截至2023年8月1日,南华工业品指数较2022年6月8日的高点最大跌幅达到19.2%,CRB现货指数较2022年5月4日的高点最大跌幅16.7%。黄金、铁矿石、螺纹钢以及铜、铝、锌等重要工业金属价格价格高点大部分也都出现在2022年Q2。

本轮大宗商品价格上涨始于2020年Q2,截至2022年Q2已经持续上涨了2年。我们认为背后的原因有过去5-10年资本开支持续收缩,产能建设不足的影响,也有短期全球货币宽松下需求旺盛、供给紧张造成供需错配的影响。2022年Q2以来的大宗商品价格下跌,直接原因主要在于前期影响商品价格上涨的短期因素发生变化。

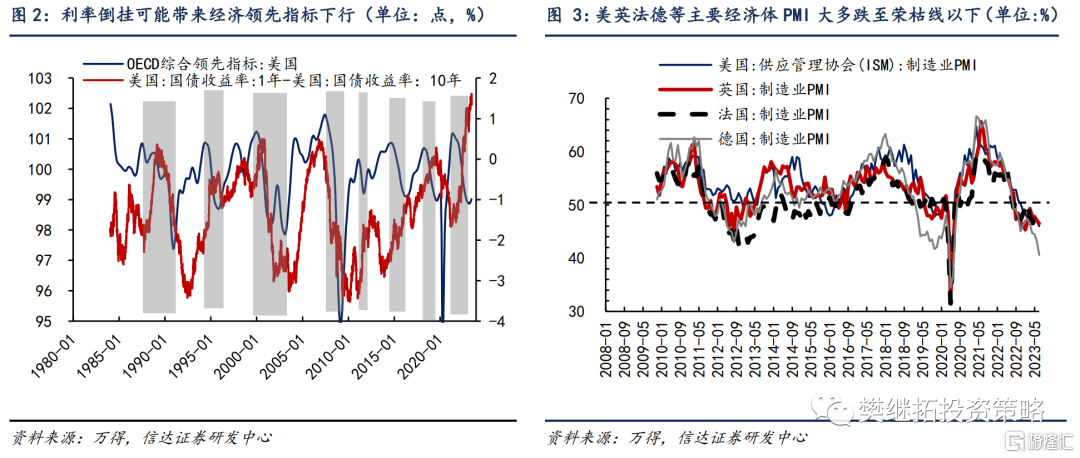

第一,海外进入货币紧缩周期,全球经济衰退风险提升,商品海外需求面临萎缩的问题。面对通胀走高的问题,2022年3月美联储加息周期开启,截至2023年7月,美联储已经累计加息11次共525BP,联邦基金目标利率上调至5.25%-5.5%区间。欧洲等国央行跟随加息,海外进入货币紧缩周期。我们认为,一方面,由于美联储的持续加息,导致美国长短期利率倒挂,这种利率环境下,通过利率倒挂→经济领先指标拐头下行→就业增速放缓的传导,出现衰退的概率比较高;另一方面,美国接连出现的银行间流动性紧张和债务上限问题的发酵,也加剧了美国甚至全球经济衰退压力。美英法德等主要经济体采购经理人指数(PMI)大多跌至荣枯线以下,全球制造业处于下行通道。

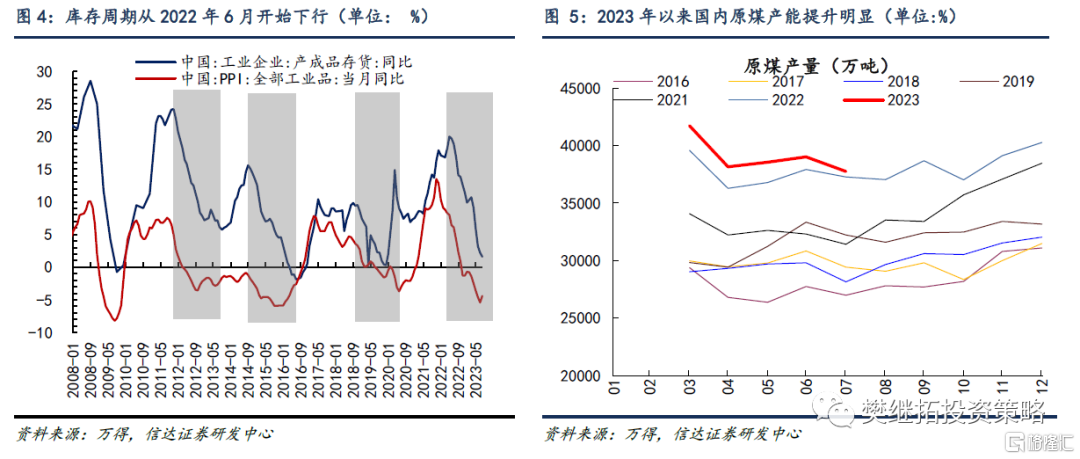

第二,全球能源危机缓解,大宗商品供需错配的情况减弱。2021年Q4-2022年Q2,在疫情影响能源供需不平衡、全球低碳转型步伐加快、局部异常天气以及地缘政治等因素的影响下,全球能源危机加剧了大宗商品价格上涨的速度。2022年下半年至今,大宗商品供需错配的情况较2021-2022年上半年明显减弱。欧美经济衰退的不确定性增强,海外能源需求开始回落。在需求走弱的背景下,经济库存周期从2022年6月开始进入主动去库阶段。此外,前期推升周期品价格上涨的催化剂也得到缓解,例如虽然俄乌冲突影响欧洲管道天然气供给,但2022年欧洲国家加大LNG进口量以及重启煤电的政策下,并未发现出现明显的能源短缺的问题。国内煤炭产能提升明显,进口量明显提升,有望增加全年供给。

1.1 历史上大宗商品超级周期中上涨2-3年也会出现1-2年的调整

历史上大宗商品一轮涨价一般持续2-3年,即使是重大历史事件带来商品涨价超过十年的超级大周期,在上涨2-3年后也会出现1-2年左右的调整。周期股长期资本开支不足,产能格局较好,这一长期因素无法短期被扭转。如果按照我们乐观的假设,本轮商品涨价或是全球低碳发展驱动的新一轮商品超级大周期,商品价格在上涨2年后,后面1年也可能面临调整或震荡。

1960年之后,商品价格出现两次长达10年以上的上涨,第一次是1963-1980年,主要催化剂是布雷顿森林体系的瓦解。第二次是2001年-2011年,主要催化剂是中国工业化程度的快速提升。商品超期周期的催化剂都是长期因素,但在超级周期中,每隔2年也会出现一次阶段性调整。从这个角度看,过去1年商品价格下跌可以类比历史上商品超级周期中的阶段性休整。

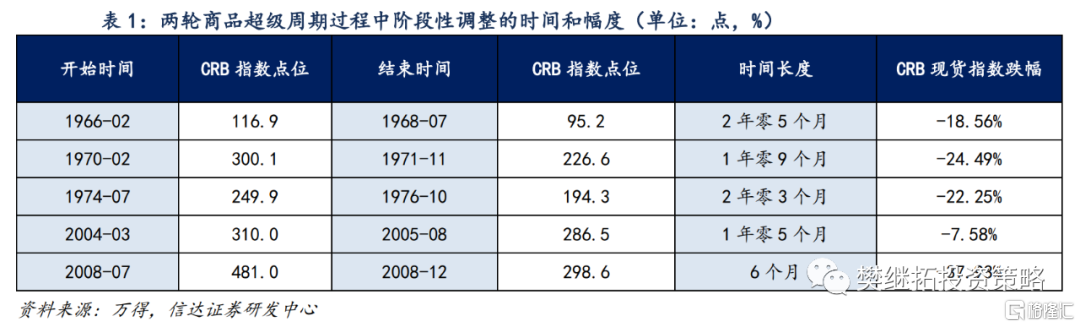

第一轮商品超级周期中有三次阶段性调整,调整时间最短1年零9个月,最长2年零5个月。第一次是1966年2月-1968年7月,CRB现货指数下跌了18.6%。第二次是1970年2月-1971年11月,CRB现货指数下跌了24.5%。第三次是1974年7月-1976年10月,CRB现货指数下跌了22.3%。

第二轮商品超级周期中有两次阶段性调整,调整时间最短6个月,最长1年零5个月。第一次是2004年3月-2005年8月,CRB现货指数下跌了7.6%。第二次是2008年7月-2008年12月,CRB现货指数下跌了38%。

2、商品超级周期中调整的经济背景是政策纠偏造成经济衰退

在商品超级周期过程中出现阶段性调整,大部分情况下与紧缩政策导致的经济衰退有关。商品超级周期的本质是货币超发,商品价格中枢需要跟随货币发行量的扩张而提升,否则很难持续扩大资本开支。但是货币超发带来的直接后果是通胀的飙升,对经济的损害比较大。如美国20世纪70年代滞胀时期是历史上为数不多的经济和市场停滞不前的时期。最典型的是1963-1980年商品超级周期中出现的三次调整,虽然中间也有战争或国内危机事件的催化,但从根本上来说,主因大部分情况下是紧缩政策导致国内经济大幅衰退。这是对货币超发进行纠偏过程中伴随而生的现象。

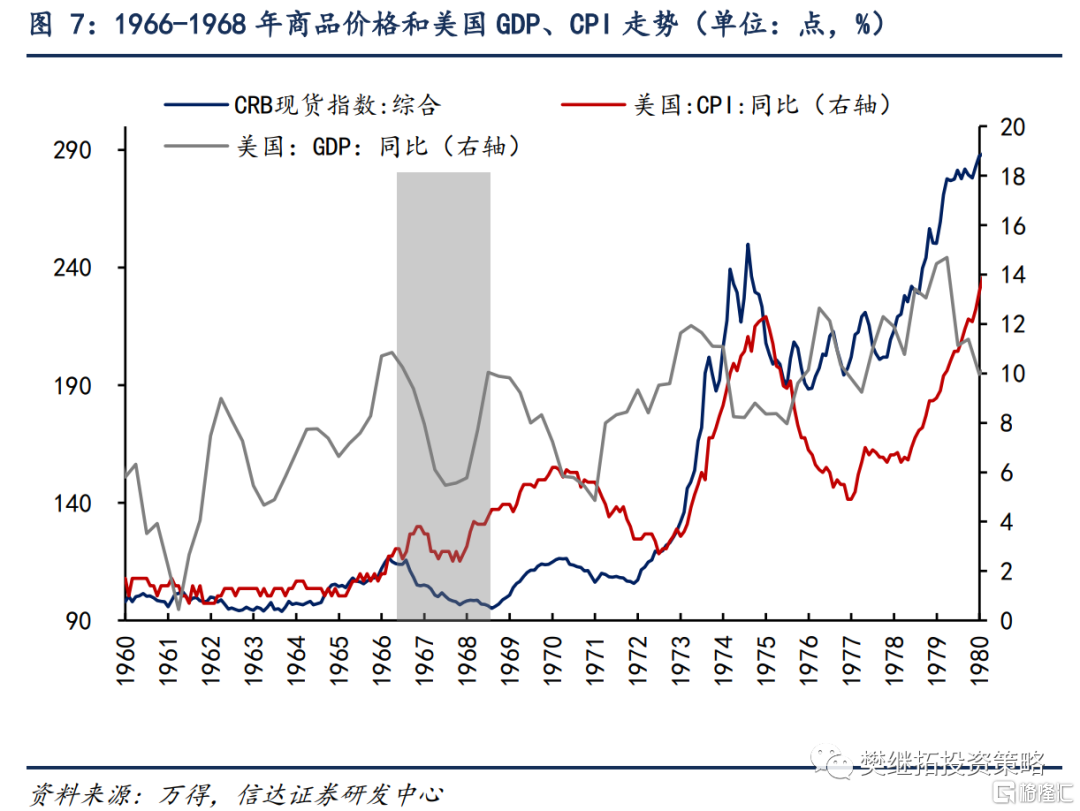

2.1 1966年-1968年:信用紧缩下经济增速放缓,商品价格同步回落

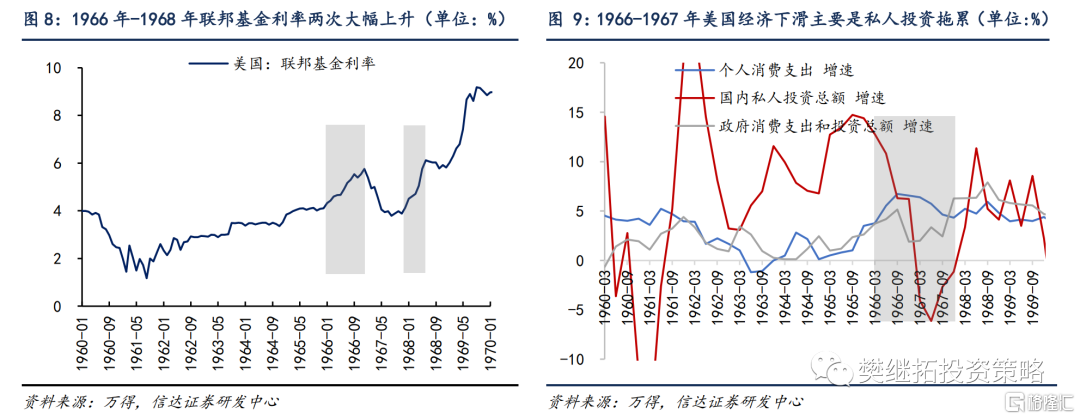

本轮商品价格下跌的经济背景是通胀走高下信用紧缩导致经济增速放缓,商品价格与经济同步调整。1963-1965年是美国经济发展的黄金时期,名义GDP增速从1963年Q1的4.7%提升到1965年Q4的10.7%。但与此同时,经济中的问题也在不断累积,最大的问题就是通胀。从1963-1965年初,CPI还能维持在1%-1.3%左右。但是到1965年在越南战争的影响下,美国财政支出急剧上升,物价开始加速上涨。1966年底,CPI从年初的1.9%上升到3.8%。

随着经济的复苏和通胀的上行,美国政府不得不考虑适度收紧政策。1966年4月,当时的总统林登·约翰逊表示考虑加税。1966年6月,美联储宣布加息。在整体信用紧缩的背景下,GDP增速从1966年Q2开始见顶回落,本轮商品价格从1966年3月经济增速开始下行就进入调整阶段。

由于经济增速大幅下滑,1967年初美国货币政策出现了短暂的宽松,但通胀在1967年四季度又开始回升,导致美联储又开始收紧货币政策。名义GDP增速从1967年Q3开始触底回升,1968年8月美联储在经济和通胀上行期进行了一次降息,商品价格开始止跌回升。

2.2 1970年-1971年:滞胀初现端倪,商品价格在经济衰退后期到复苏前期调整

2.2 1970年-1971年:滞胀初现端倪,商品价格在经济衰退后期到复苏前期调整

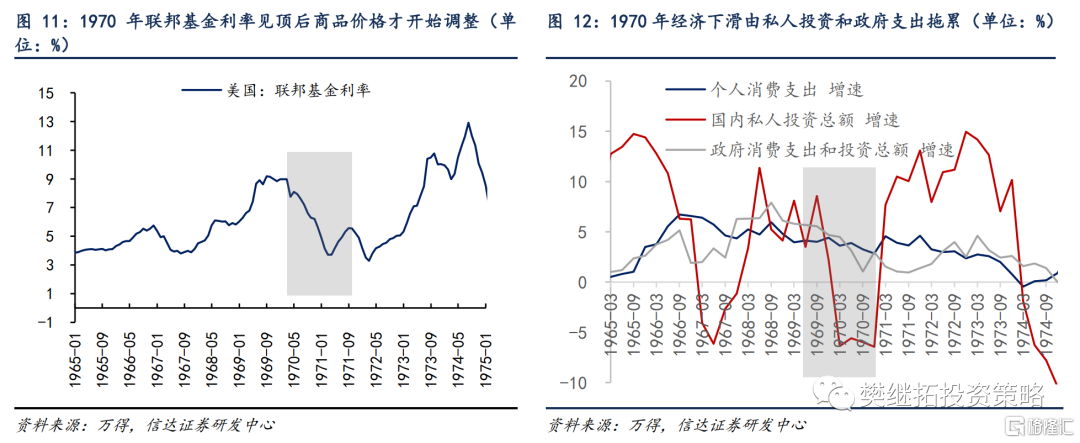

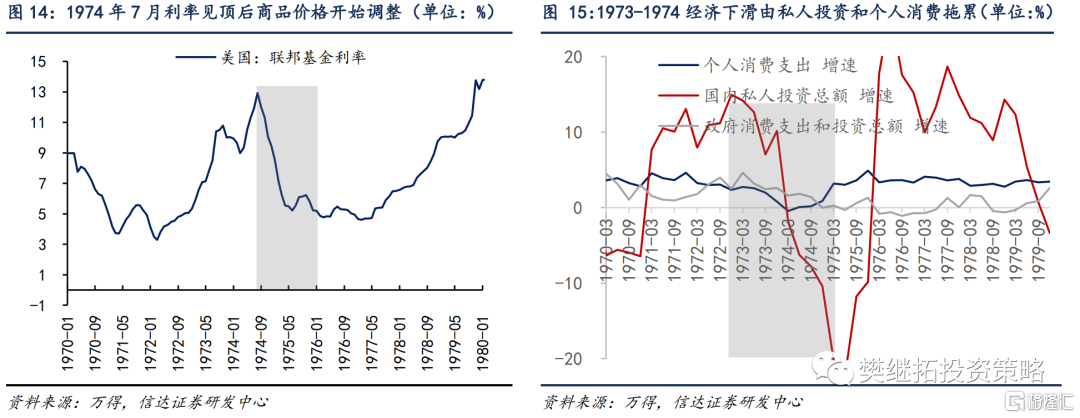

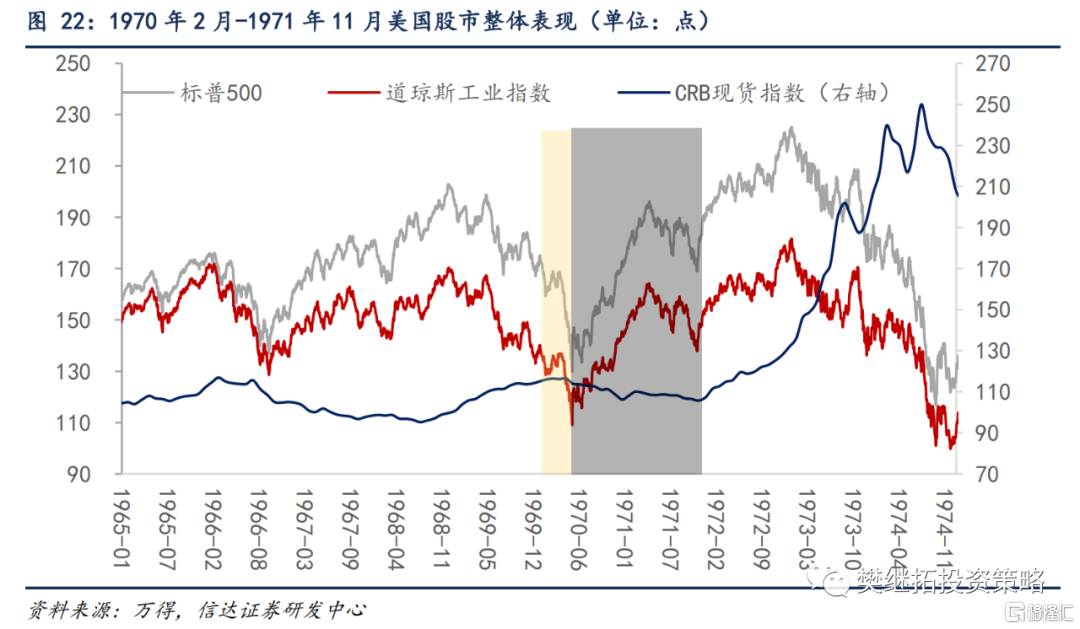

本轮商品价格下跌的经济背景是经济进入滞胀期,商品价格在经济衰退后期到复苏前期出现调整。从1969年开始,前期抑制通胀的政策对经济造成了较大的冲击。经济增速开始持续下行,名义GDP增速从1968年的9.8%下降到1970年的4.9%。私人部门投资增速的下滑是经济下行的主因,同时越南战争进入尾声,美国政府支出逐渐缩减,也成为拖累经济的因素。

尽管经济进入了衰退,但是通胀却居高不下。1969年CPI从年初的4.4%上升到年底的6.2%。为了抑制仍在上行的通胀,利率持续上行,1969年4月美联储加息。1969年9月《1969年税收改革法案》正式签署,相当于对高收入人群加税。虽然1969年即出现经济衰退和政策收紧,但市场此前一直存在的越南战争走向和平的预期,因此商品价格并没有在经济衰退前期就开始迅速调整。1970年2月阿瑟·伯恩斯就任美联储新主席后,货币政策更偏向于“抗衰退”而非此前的“抗通胀”,市场利率开始快速下行。另一方面,1970年美国进一步扩大了越南战争,也加剧了经济的下行压力。本轮商品价格在经济衰退后期开始调整,一直持续到1971年经济复苏前期。

1971年在前期宽松的刺激下经济开始有所好转,但是与之相对的是通胀和利率从4月起开始回升。尼克松政府于1971年8月颁布了“新经济政策”,包括实时价格管制、进口征税,刺激经济的税收政策以及取消美元和黄金的自由兑换,布雷顿森林体系彻底瓦解。布雷顿森林体系的瓦解成为商品超级周期的一个重要催化。到1971年11月,尼克松经济管制计划第二阶段方案细节第一次出炉,经济刺激政策尘埃落定叠加美联储继续把贴现利率降低到4.75%,商品价格于1971年11月开始止跌。

2.3 1974年-1976年:石油危机加速经济衰退,商品价格在经济衰退后期到复苏前期调整

2.3 1974年-1976年:石油危机加速经济衰退,商品价格在经济衰退后期到复苏前期调整

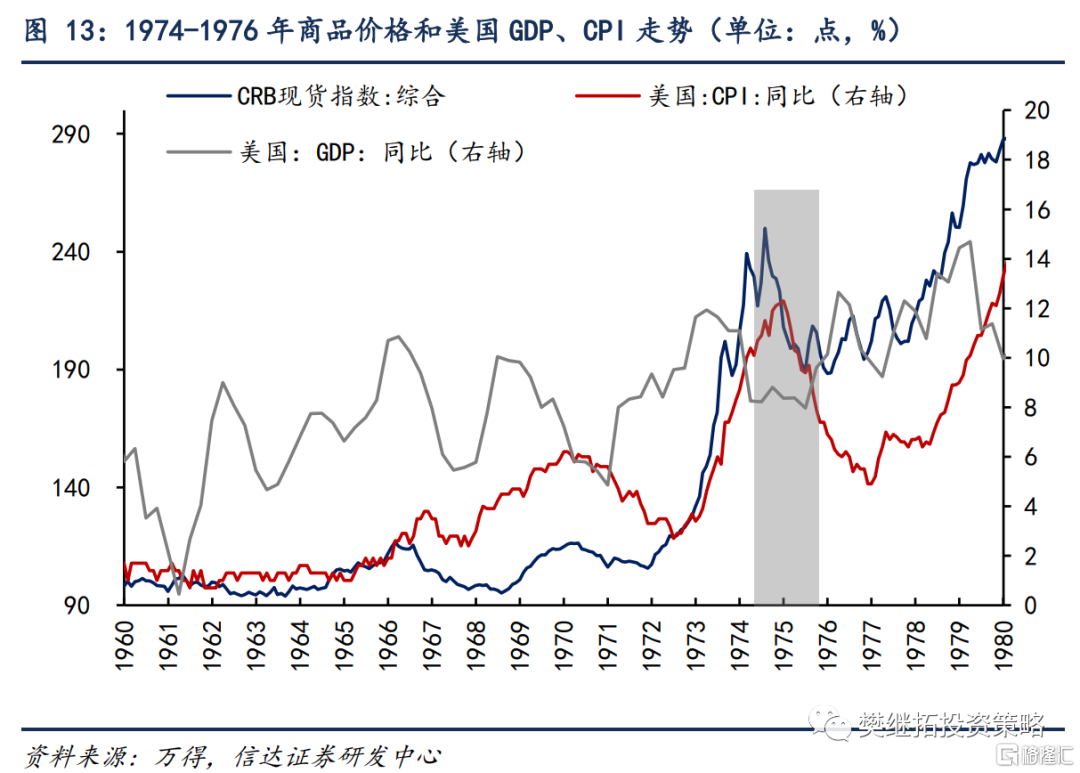

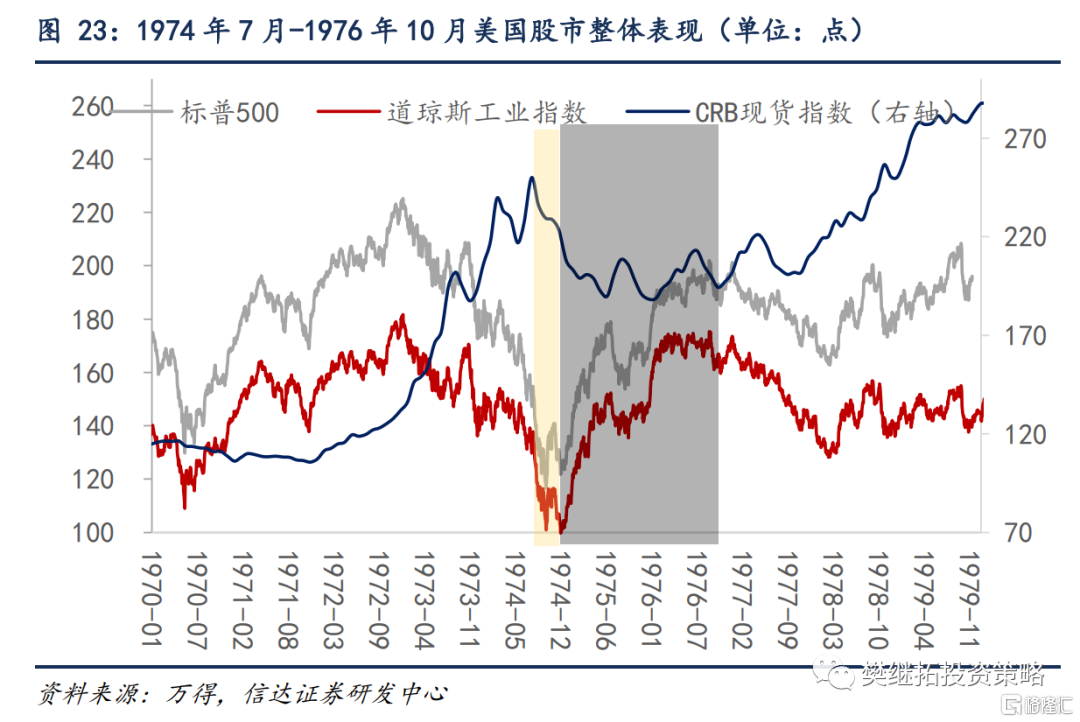

1973年底石油危机加速经济衰退,商品价格在经济衰退后期到复苏前期调整。在新经济政策刺激下,1971-1972年经济短周期复苏,但是到1973年又开始下行。经济衰退的主要原因是通胀大幅反弹。1973年10月,石油输出国组织宣布石油禁运,暂停出口,这一措施使得国际石油价格大幅上涨。上游成本的提升使得下游的个人消费支出和私人部门投资都大幅放缓。1973-1974年美国名义GDP增速从12%下降到8.4%,同时CPI从3.4%飙升到11.8%的高点,出现了较为严重的滞胀。

1973-1974年美国货币政策比较反复。1974年7月起由于失业率开始快速上升,经济衰退明显,联邦基金利率开始下降。本轮商品价格在1974年7月衰退后期开始调整,持续到1976年复苏前期。

1974年底美联储开始了降息周期,名义GDP于1975年Q1开始回升,然后进入经济复苏阶段。个人消费支出于1975年开始回暖,私人部门投资从1975年Q3开始回升。虽然通胀问题并未得到完全解决,但是从1975年开始通胀快速上升的势头被遏制住了。1976年《牙买加协定》明确黄金与货币彻底脱钩,建立以美元为主导的多元化国际货币储备体系。商品价格于1976年10月见底后开始反弹。

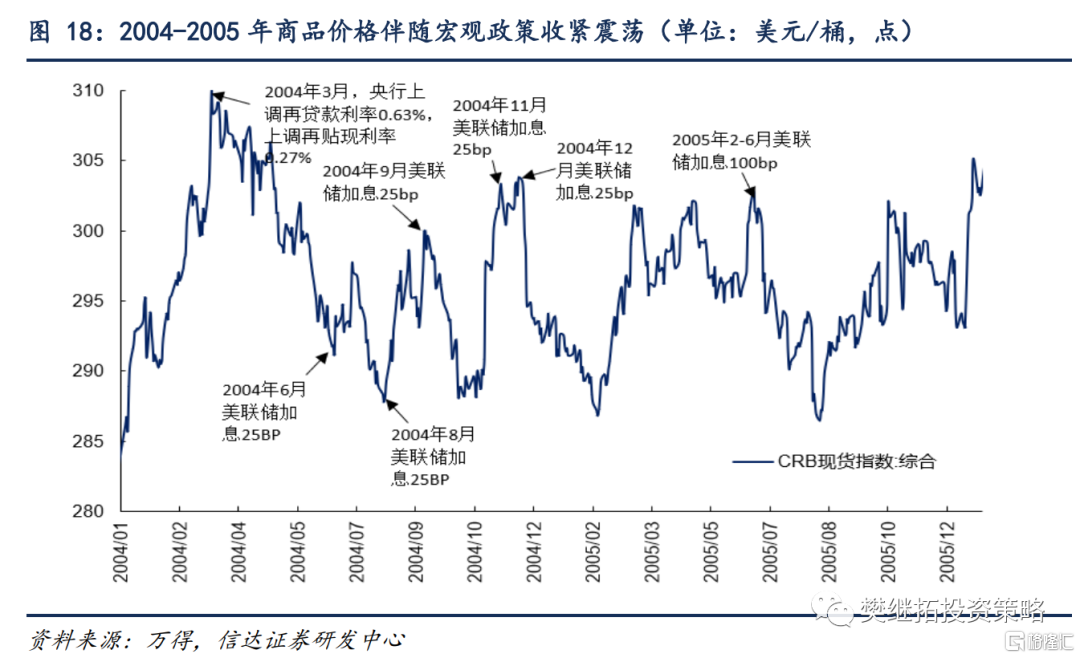

2.4 2004年-2005年:全球经济复苏带来政策紧缩,商品价格随着政策收紧震荡

2.4 2004年-2005年:全球经济复苏带来政策紧缩,商品价格随着政策收紧震荡

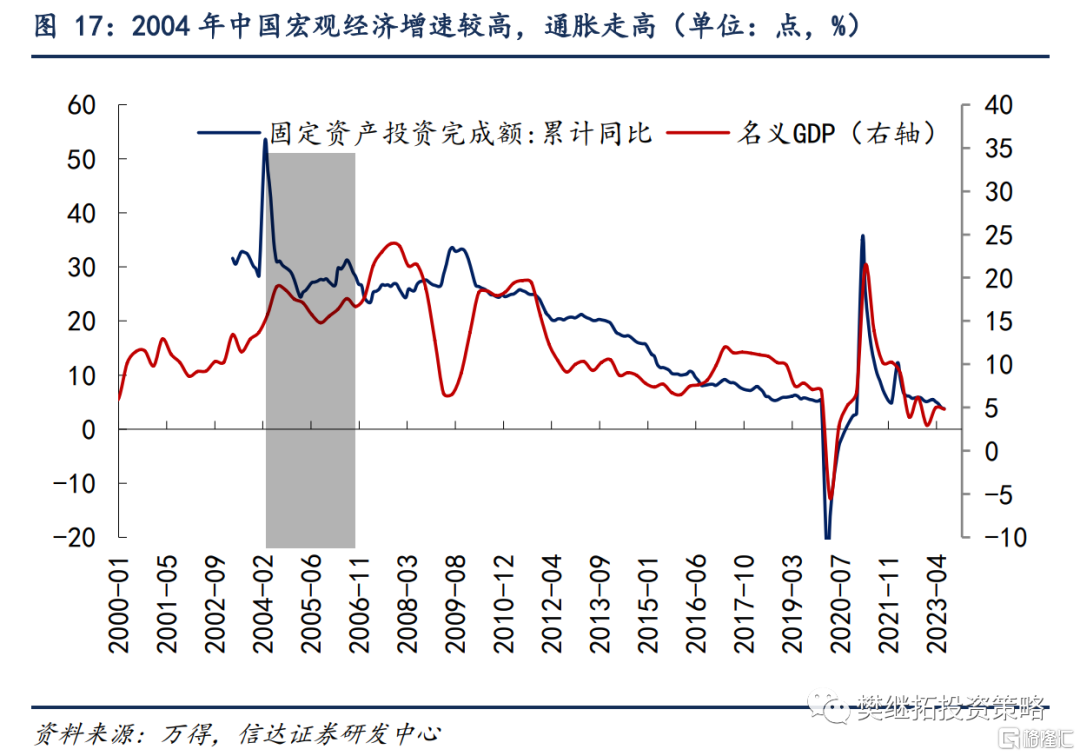

商品价格在2001-2003年快速上涨后,于2004年3月-2005年8月进入震荡期。与20世纪70年代不同,本轮商品价格震荡下跌发生于全球经济复苏的时期。2004年-2005年全球经济基本面都比较乐观。美国在宽松的货币政策和积极的财政政策配合下,经济复苏势头比较良好。2004年经济开始强劲增长,2005年名义GDP虽然有小幅放缓,但仍能维持在6%以上的较高水平,CPI从2004年3月的1.7%上行到2005年9月的4.7%。

由于本轮商品超级周期的主要驱动力来自于以中国为代表的发展中国家工业化带来的需求增加,因此我们同时回顾中国当时的经济背景。2004-2005年中国经济各项指标也都延续着良好的表现。名义GDP增速在2004年Q2达到18.9%,2005年虽然有小幅下滑,但仍能保持15%以上的水平。固定资产投资也保持着较高的增速。

加息导致商品价格出现季度级别的下跌。虽然2004-2005年油价整体保持着上涨趋势,但商品价格震荡的幅度要更大一些。加息会导致商品价格出现季度级别的下跌。

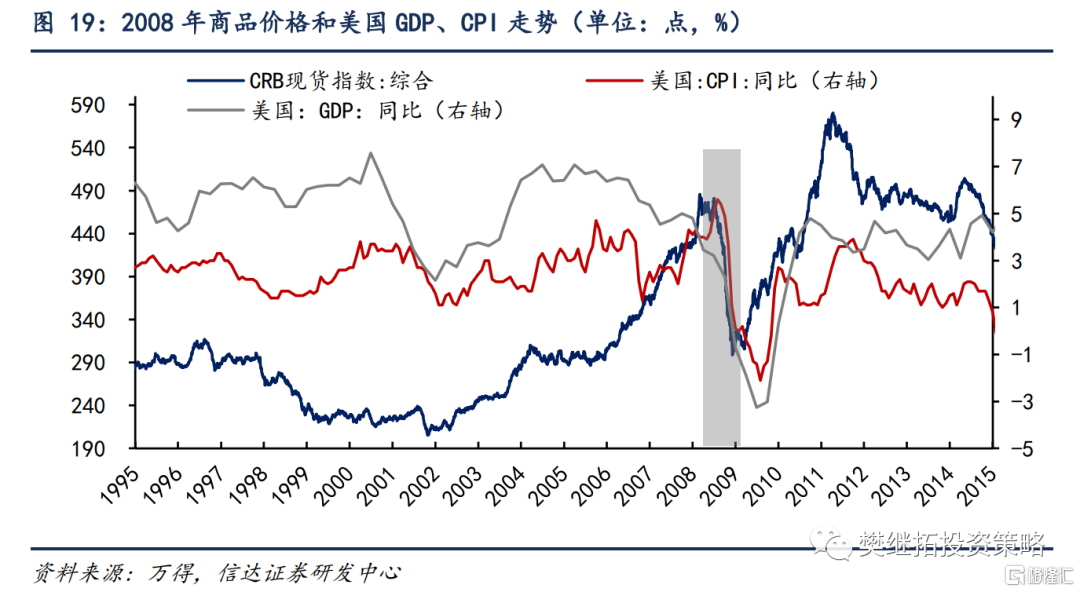

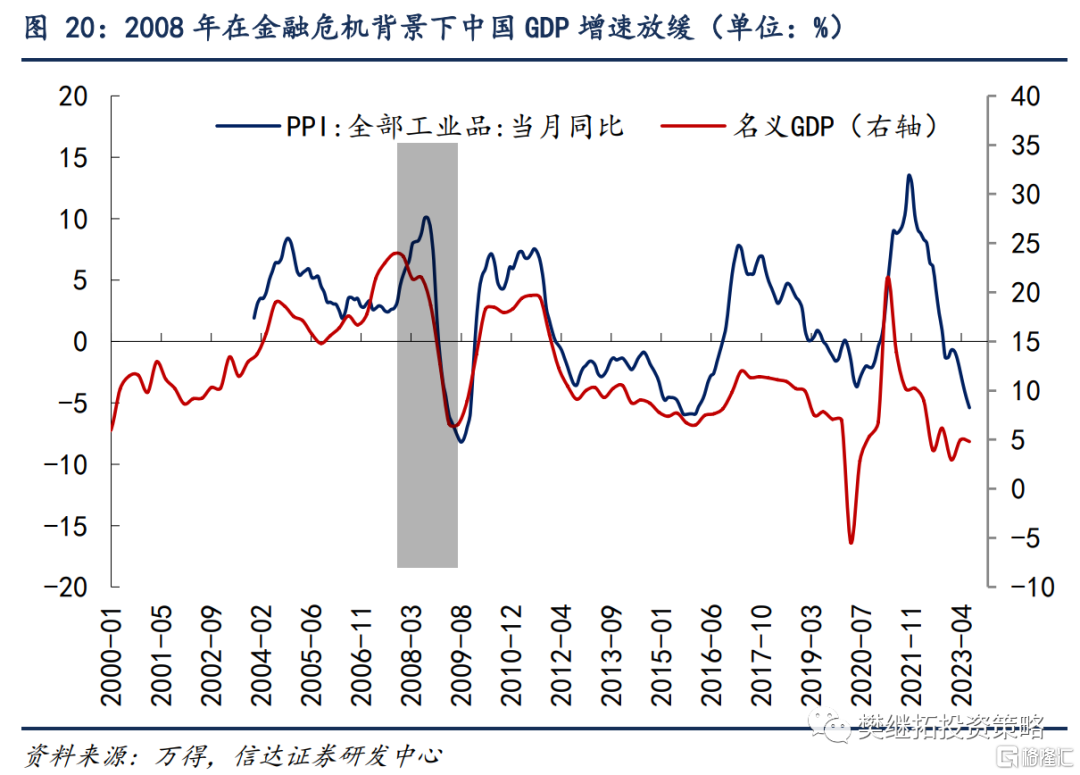

2.5 2008年:金融危机冲击导致经济衰退,商品价格同步下跌

2.5 2008年:金融危机冲击导致经济衰退,商品价格同步下跌

2008年6月标普降低摩根士丹利、美林公司和雷曼兄弟公司的信用等级,“次贷危机”从金融体系蔓延到实体,从7月开始油价见顶回落。9月美国财政部接管房利美和房地美,雷曼兄弟破产,“次贷危机”正式升级为金融危机。金融危机导致美国经济从2008年下半年开始走弱,2008年美国名义GDP下滑到-0.73%,较2007年下滑5.5个百分点。从2008年7月到2008年12月,美国CPI从5.6%下滑到0.1%。

美国次贷危机蔓延引发全球经济基本面下行,中国经济也经历了从年初防经济过热到年底“四万亿”托底经济的过程。2008年中国的名义GDP增速从2007年底的23.6%下滑到12.8%,到2009年Q1继续大幅下滑到6.6%。在经济下滑的冲击下,商品价格从2008年7月见顶回落。但是本轮商品价格下跌时间与以往相比大幅缩短,只持续了半年的时间。2008年底“四万亿”政策出台后,2009年中国经济走出“V型”反弹,商品价格在2008年12月即触底回升。

3、商品超级周期中休整阶段美股市场表现

3.1 1960-1980年的休整期:股市V型走势,周期板块可能在后段有超额收益

在1966年2月-1968年7月期间,美股呈现先跌后涨的V型走势。(1)商品价格下跌的前段(1966年2月-10月初),由于利率在持续上行,股市跌幅较大,标普500跌幅达到22%。(2)前期利空初步消化后,股市见底开始企稳上行。1967年货币宽松的态度和趋势已经比较明显了,市场利率也在下滑,股市从1966年10月开始稳步上涨。虽然1968年初由于英镑危机和黄金危机接连爆发,美联储不得不收紧货币政策,股市在1968年Q1出现了季度调整。不过,3月底由于市场看到了越南战争取得和平协议的可能性,股市见底开始上涨。从1966年10月-1968年7月,标普500涨幅达到19%,基本上能够收复前期的跌幅。

1970年2月-1971年11月美股呈现“倒N”型走势。在商品价格下跌的前段(1970年2月-7月初),虽然利率出现了快速下行,但由于上市公司财报数据表现一般,以及在美国当时最大的铁路运输公司宾州中央运输公司申请破产的冲击下,标普500跌幅达到18%。1970年下半年,由于经济情况有所好转,企业盈利增速有所回升,货币政策也比较宽松,市场触底回升。虽然1971年5-11月由于出台了新经济政策管制工资和物价市场整体下跌,但整体看,1970年5月末-1971年11月,标普500涨幅近30%。

1974年7月-1976年10月,美股同样呈现先跌后涨的V型走势。商品价格下跌的前段(1974年7月-12月初),市场整体下跌,标普500指数下跌了24%。从1974年12月6日美联储降息后,市场开始触底回升。1974年12月初-1976年10月,由于经济基本面持续向好,标普500指数上涨了67%。

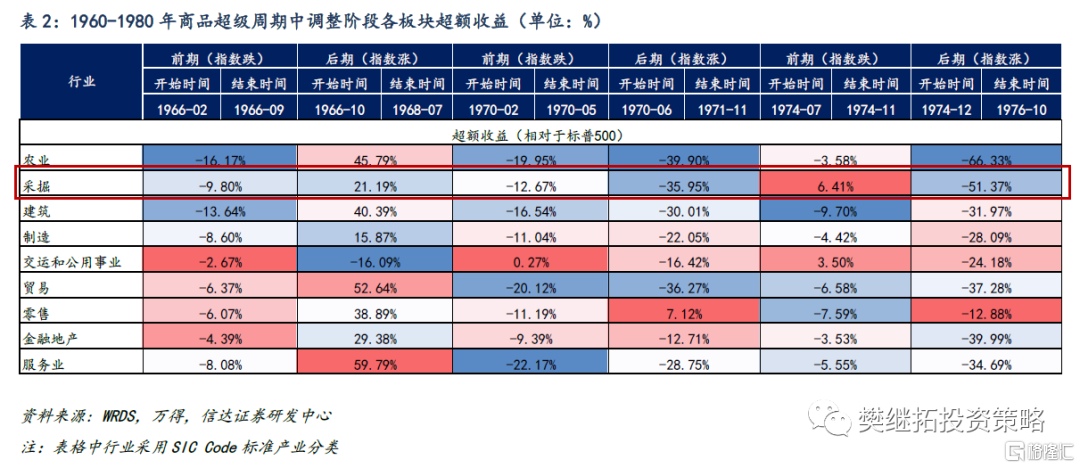

从行业来看,1960-1980年商品价格下跌期间周期板块通常表现偏弱,仅1966-1968年商品价格下跌的后期(指数上涨阶段)提前见底。在1960-1980年商品超级周期中的休整阶段,周期板块(以采掘为代表)在商品价格下跌前段,指数整体调整期通常表现偏弱,1974年7月-11月市场下跌阶段有一定超额收益。我们认为主要原因可能在于1974下半年虽然大宗商品价格已经见顶回落,但石油危机导致能源价格居高不下。在商品价格下跌后段,指数整体上涨期,贸易、零售、服务业通常有较好的表现。由于商品价格下行还未结束,周期板块一般表现仍偏弱(如1970年6月-1971年11月和1974年12月-1976年10月),仅在1966年10月-1968年7月有一定的超额收益。我们认为这一次周期股提前见底,可能与当时估值仍处在较低位置有关。

3.2 2002-2010年的休整期:市场先跌后涨,周期板块后期超额收益通常偏强

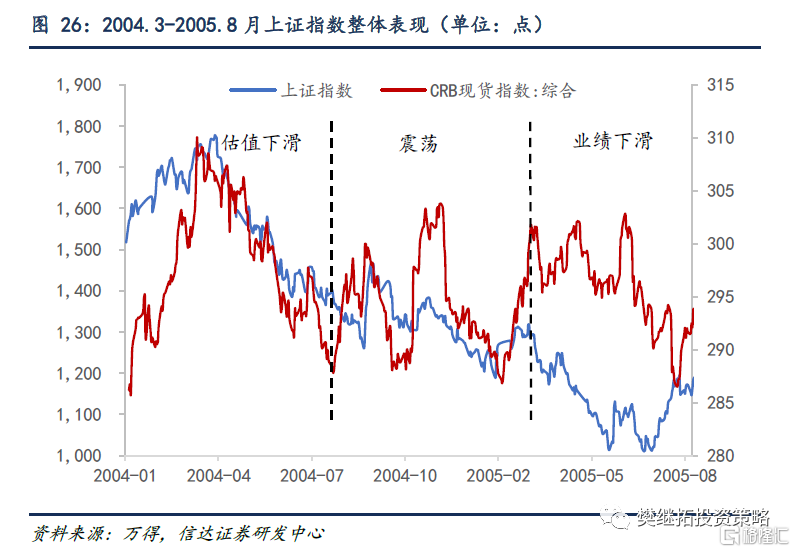

2004年3月-2005年8月美股先跌后涨。与20世纪70年代不同,本轮商品价格调整的同时伴随着油价大幅上涨,美股的波动也更多的和油价波动相关。商品价格下跌的前段(2004年3月-2004年8月初),经济基本面还不错,标普500指数小幅下跌4.6%。2004年8月之后,高油价对市场的利空影响渐渐消退,商品价格处于震荡状态。投资者重新开始关注较强劲的基本面,标普500开始上涨。从2004年8月-2005年8月,期间标普500上涨了7.9%,道琼斯工业指数整体震荡。

2008年7月-12月比较特殊,由于金融危机对商品价格和市场的冲击较大,指数前期震荡,后期跌幅较大。商品价格下跌的前段(2008年7月-2008年9月中旬),由于流动性危机尚未到来,油价见顶回落,对股市也有提振,市场整体处于震荡的状态。但到了2008年9月中旬-12月中旬,金融危机的影响不断加剧,美股跌幅较大,标普500跌幅达到24%。

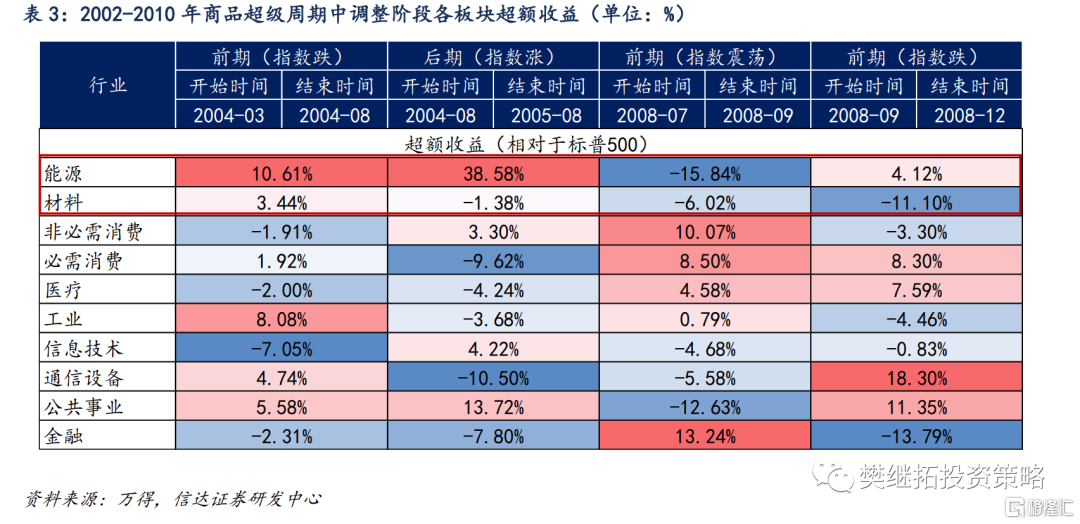

从行业来看,在本轮商品价格下跌期间周期板块表现有差异,整体来看2004-2005年能源和材料板块超额收益相对较强,2008年下半年则表现偏弱。2004-2005年商品价格调整期,能源和公用事业板块超额收益最强。我们认为能源板块的走强主要受益于油价的持续上涨,公用事业板块超额收益走强则主要受益于电力市场化改革的停滞带来利润受损危机的减弱,以及“科网泡沫”破灭后市场更偏向于盈利稳健的价值股。与其他周期品相关的材料板块在商品价格下跌的前段有小幅的超额收益,但在市场整体上涨阶段超额收益走弱。2008年7月-9月中旬,由于油价开始见顶回落,能源和材料板块跌幅均较大,超额收益比较弱,这一时期表现最好的是金融板块。从2008年9月中旬到12月,指数整体下跌,通信设备和公用事业超额收益最强,能源板块有小幅的超额收益,材料板块则持续走弱。

总结来说,我们认为在商品超级周期中的调整时期,股市大多先跌后涨。商品价格下跌的前段,市场存在对基本面的恐慌情绪,股市大多下跌。随着利空被初步消化,市场开始重新关注经济基本面的情况。此时通常处于货币宽松、利率下行的阶段,市场会稳步回升。

我们认为,周期板块在前期往往跑输市场,中后期可能有反弹。周期板块在商品价格下跌的前段,往往会跑输市场。在商品价格下跌中后期,如果市场在短期利空被消化后,能够认识到本轮商品价格下跌只是超级周期中的阶段性休整,且周期板块的估值处于较低的水平,那么周期板块有可能提前见底,甚至在中后段持续跑赢市场。但如果市场对经济基本面过于悲观,对商品超级周期的存在认可度不高(比如20世纪70年代滞胀时期的两轮商品价格调整和2008年金融危机冲击),我们认为周期板块可能会持续的跑输市场。

4、商品超级周期中调整时期中国股票市场表现

4.1 A股:整体调整,存在对业绩下滑过度悲观的错判

2004年3月-2005年8月的商品价格调整时期,中美股市的走势出现了较大的分化。美股整体上是震荡上涨的,而A股却出现了明显调整。从2004年4月到2005年6月最低点,上证指数跌了43%。而商品价格实际上只跌了3%。在商品价格下跌的前段(2004年3月-2004年8月初),A股基本上是跟着商品价格的下跌而一路下行,市场存在较大的恐慌情绪。在商品价格下跌的中段(2004年8月初-2005年3月初),市场整体震荡。但是到了商品价格下跌的后段(2005年3月初-2005年8月),商品价格只最后两个月跌了5%,但是上证指数从3月高点到7月低点最多跌了23%,股市见底比商品见底提前了2个月的时间。

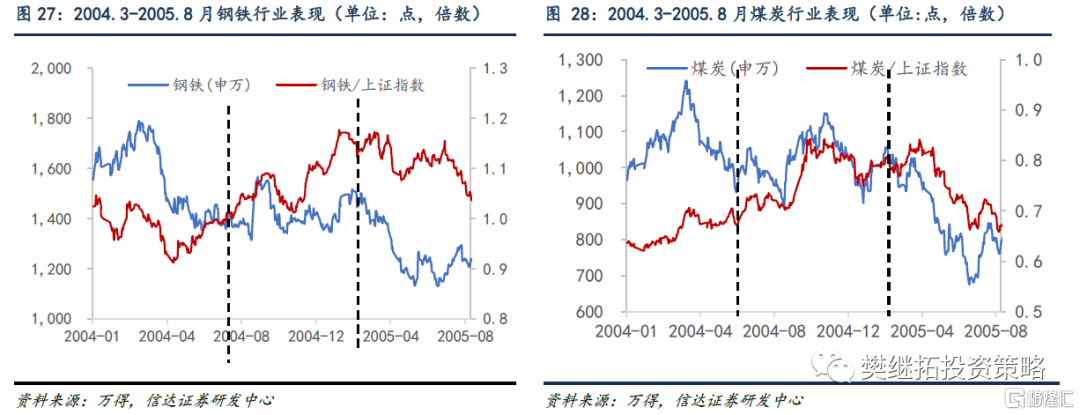

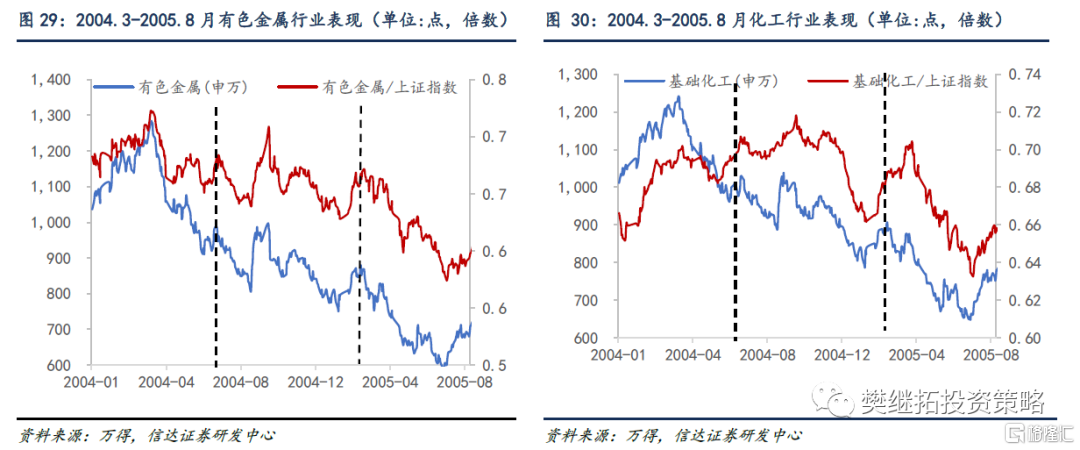

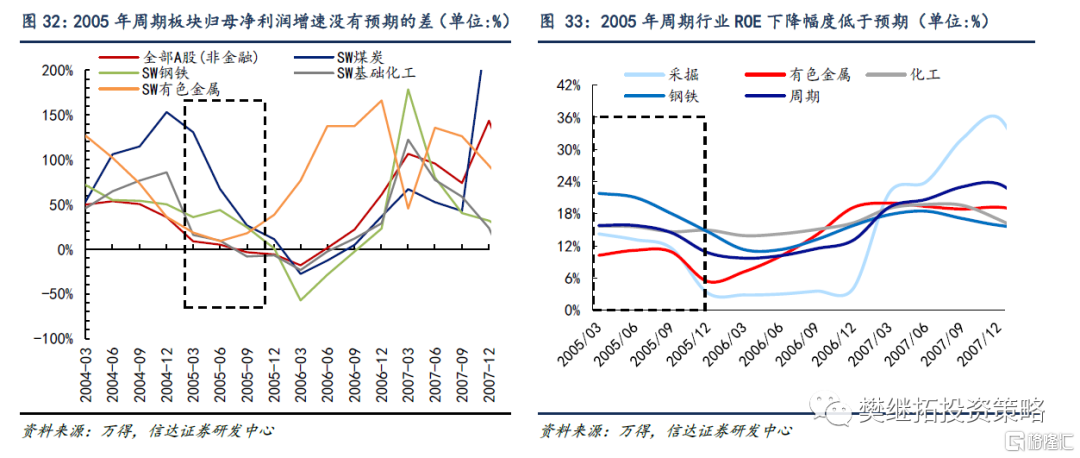

从行业层面来看,这一阶段表现最好的行业是交通运输、食品饮料、以及银行,这和美股比较类似。但是周期板块的走势却存在明显的区别。在商品价格下跌的前段表现较好,但在中后段表现较差。商品价格下跌的前期,大部分周期板块的绝对收益都跟随市场出现较大幅度的下跌,但是相对收益却在提升。在商品价格下跌的中期,钢铁板块的相对收益仍在持续提升,采掘、有色、化工行业一直涨到了2004年的10月,之后随着货币政策实质性收紧开始下跌。在商品价格下跌的后段,周期板块整体表现较差。从2005年3月开始,周期板块的绝对收益开始下跌,2005年4-5月开始相对收益也出现了较为明显的下滑。

我们认为,出现这种情况的主要原因在于市场没有认识到商品超级周期的存在,导致在商品价格调整的时期对周期板块利润预期过于悲观了,没有预见到2006-2007年随着经济复苏上市公司尤其是上游资源品盈利会有较为明显的好转。2004年股市下跌主要原因是估值回落,上市公司的业绩并不差。因此在2004年虽然商品价格已经开始下跌,但是周期板块由于估值大部分处于相对低位,因此仍能有较好的相对收益。同时以采掘为代表的周期行业由于2003年固定资产投资的突飞猛进导致煤炭供给端极度短缺,因此即使在政策极度紧缩、利率上行的时期也能保持相对强势。

2005年长端利率实际上是在下跌的,因此可以认为2005年股市的下跌与对基本面的判断有很大关系。由于PPI、PMI和投资增速在上半年都出现了明显的下滑,在这种情况下,市场对周期板块利润预期比较悲观。而当时上游资源类公司净利润占全部A股净利润的比例超过一半,因此整体市场调整幅度较大。但事后来看,虽然2005年全部A股归母净利润增速下滑到-8%,但是周期板块的归母净利润增速下滑幅度并不是非常大。除了化工板块在2005年三季度出现了-7%的负增长,采掘和有色金属到2005年底仍保持着较高的利润增速。同时,周期板块的ROE也并没有出现预期的大幅下滑。周期板块的ROE从2005年初的15.8%下滑到2006年一季度9.7%的低点,之后大幅反弹,到2007年底已经达到23.6%。

4.2 港股:与美股类似,整体V型走势

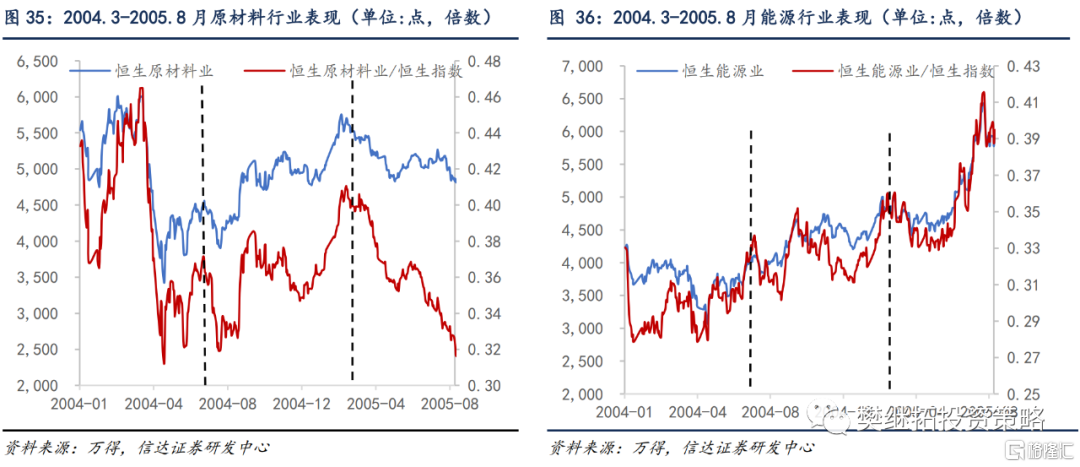

同一时期,港股的表现和美股更加相似,走出先跌后涨的V型走势。商品价格下跌的前段,恒生指数出现短暂的下跌,持续了3个月左右的时间。从2004年5月中旬开始,恒生指数开始稳步上涨。在商品价格下跌的后段,虽然商品价格在2005年6-8月出现了下跌,但恒生指数反而加速上涨,这与美股的走势一致。我们认为在商品超级周期中,成熟市场更不容易出现对基本面过于悲观的预判,从而导致市场的跌幅比盈利下滑的幅度更大。

从行业层面来看,港股周期板块表现和美股也基本相同,能源行业领涨市场,原材料板块前期跑输市场,中期跑赢市场,后期表现不佳。能源板块的绝对收益和相对于恒生指数的相对收益整体来看都在提升。而原材料板块在商品价格下跌的前期大幅跑输市场。在商品价格下跌的中期绝对收益和相对收益都在震荡提升。在商品价格下跌的后期绝对收益和相对收益都有所下滑。

5、2023Q3或可关注周期:供给、需求、估值的共振

周期股当下受到全球库存周期下行的影响,整体偏弱,但随着库存周期下降进入尾声,2023年Q4-2024年,宏观需求存在回升的可能。库存周期的下降时间大多是1.5年-2年左右。产成品库存同比增速从2022年6月开始下降,企业主动去库存导致去年底以来的经济恢复持续性并不好。如果这一次库存下降周期的时长不是历史上最长的,那么2023年下半年库存增速就有见底的可能。

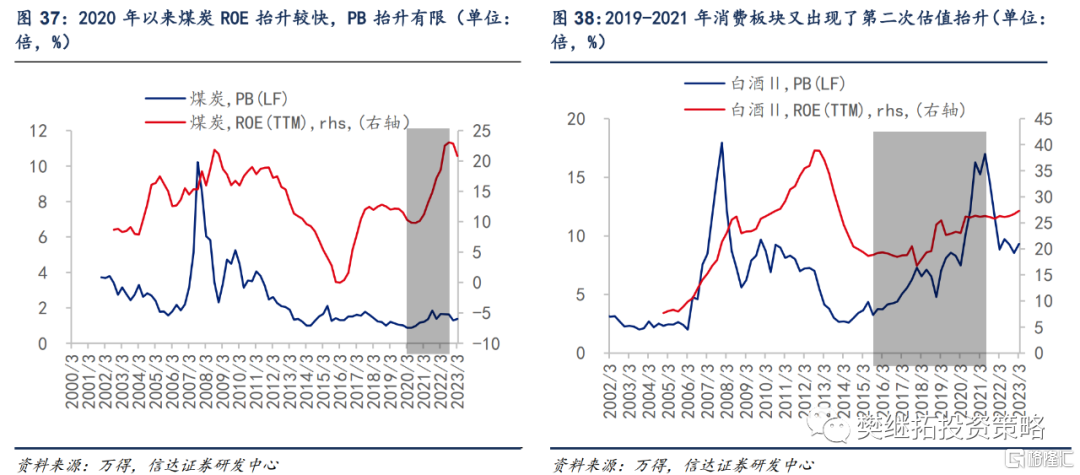

2020年以来上游周期(如煤炭)的ROE大幅抬升,但PB抬升的幅度有限。我们认为背后主要原因或在于,市场担心ROE的抬升是周期性的,而不是系统性的。如果周期股受宏观经济影响导致的价格回落结束,届时可能还会有一次抬估值的过程。类似白酒板块在2016-2017年抬估值之后,2019-2021又出现了第二波抬估值,我们认为核心原因在于,市场资金认可了白酒的高ROE来自需求优化、消费升级带来的产业结构变化,从逻辑上来说这种ROE的抬升更为稳定。同时,居民资金流入,强化了消费型基金的规模。2019-2021年,市场的主流风格是成长,消费板块既有价值风格的特征,也有成长性的逻辑。

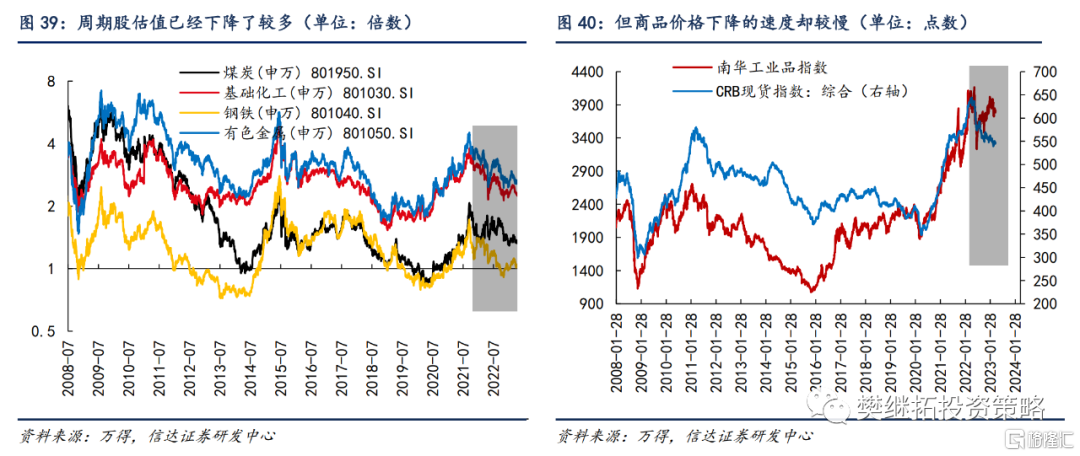

周期股从2023年下半年到2024年,可能会有供给、需求、估值的共振。因为2021年Q4以来,商品价格逐渐见顶后,调整的速度和幅度较小。如果再调整半年,整体的价格中枢可能也会高于2016-2020年。而与此同时,周期股的估值,整体上下降还是比较明显的。我们认为当前周期板块存在供给端长期资本开支不足加上需求端碳中和推动的长期产业格局优化。考虑到周期板块估值和商品价格下降幅度上存在差异,等到经济上行周期全面开启的时候,可能会出现估值的二次修复。时间上,2023年Q4-2024年宏观需求存在回升的可能,我们认为,考虑到长期产能建设不足,需求、供给和估值可能会共振。

风险因素:宏观经济下行超预期,商品价格波动超预期,需求回升不及预期。

注:本文来自信达证券2023年9月5日发布的《商品超级周期中的休整或已完成》,报告分析师:樊继拓 S1500521060001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。