冠优达冲刺创业板,主营业务毛利率不及同行,经营活动现金流承压

近期,南通冠优达磁业股份有限公司(以下简称“冠优达”)更新了首次公开发行股票招股说明书申报稿,拟冲刺创业板,保荐人为东吴证券。

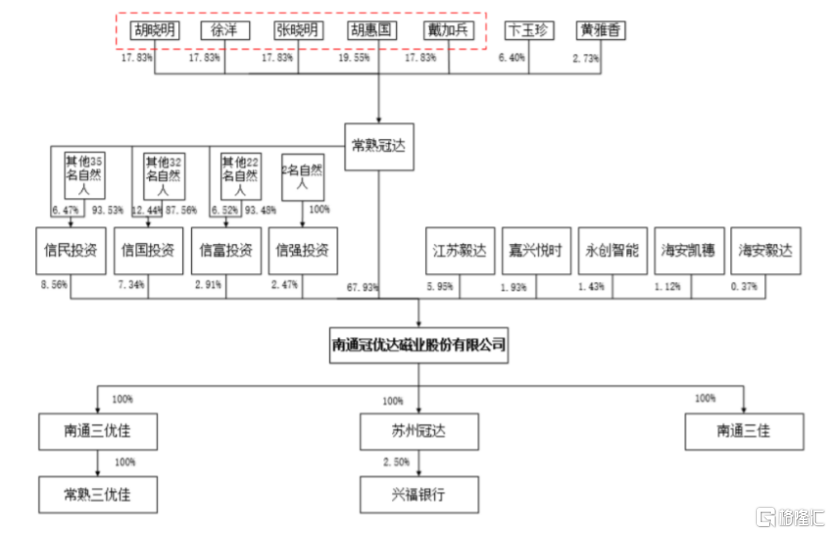

冠优达专业从事锰锌软磁铁氧体材料的研发、生产和销售。截至招股说明书签署日,公司实际控制人胡晓明、徐洋、张晓明、胡惠国、戴加兵通过持有控股股东常熟冠达合计90.87%的股份,间接控制公司67.93%的股份。本次发行完成后,实际控制人仍将控制公司50.95%的股份。

股权结构图,招股书

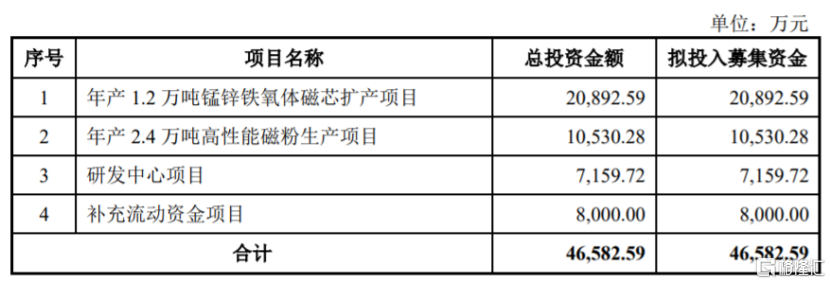

本次申请上市,公司拟募集资金用于年产1.2万吨锰锌铁氧体磁芯扩产项目、年产2.4万吨高性能磁粉生产项目、研发中心项目、补充流动资金。

募资使用情况,招股书

1

主营业务毛利率不及同行

冠优达的产品涵盖功率类和高导类两大系列的磁粉和磁芯,在充分发挥产业链垂直布局的协同优势下,为各类电子磁性元件实现电能传输、电能变换和信号筛选等功能提供高性能磁性材料,满足家用电器、消费电子、光伏发电、汽车电子等领域的多样化需求。据中国电子材料行业协会磁性材料分会的数据,公司2021年锰锌软磁铁氧体材料的产量位居国内同行业前3位。

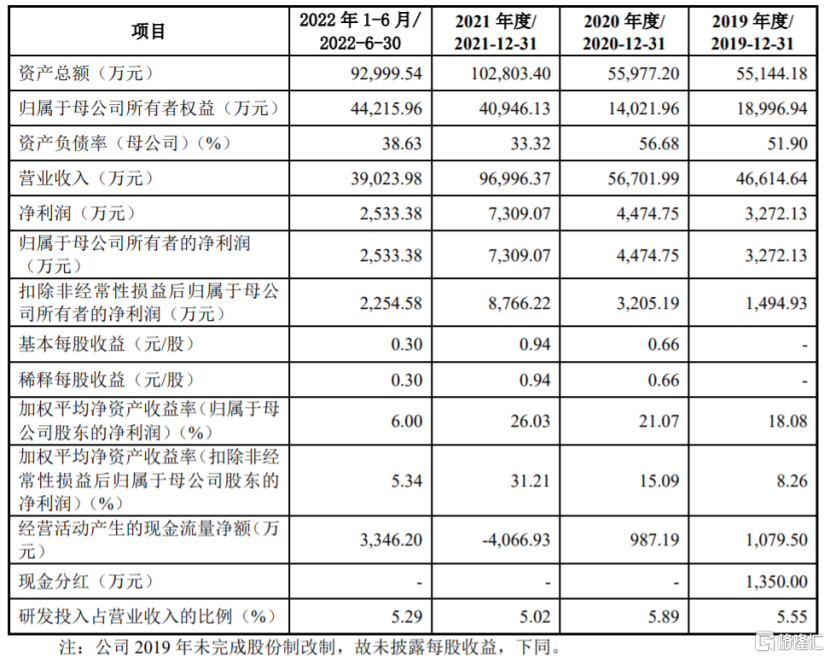

招股书显示,报告期内,公司营业收入分别约4.66亿元、5.67亿元、9.7亿元、3.9亿元,对应的归母净利润为3272.13万元、4474.75万元、7309.07万元、2533.38万元,整体呈增长趋势。

2022年,受国内疫情反复、原材料价格波动、下游终端应用行业景气度下降等因素影响,公司业绩有所下滑。经初步测算,公司预计2022年营业收入在6.6亿元至7.3亿元左右,同比下降24.74%至31.96%,预计归属于母公司股东的净利润在4500万元至5000万元左右,同比下降31.59%至38.43%。

主要财务数据及财务指标,招股书

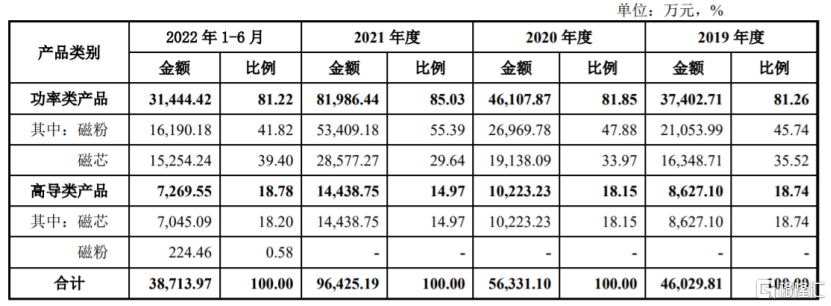

具体来看,功率类产品是冠优达的主要营收来源,报告期内营收占比超80%,而高导类产品营收占比相对较低。

公司主营业务收入按产品类别列示,招股书

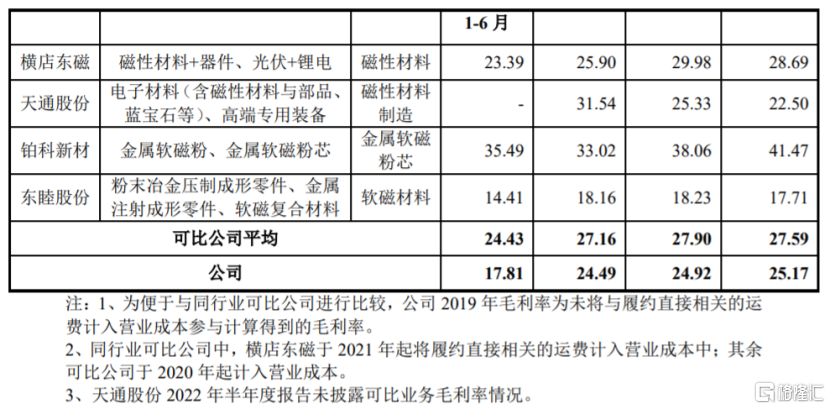

2019年至2022年1-6月,公司主营业务毛利率分别为22.31%、24.92%、24.49%和17.81%(其中2019年未将与履约直接相关的运费计入营业成本参与计算得到的毛利率为25.17%),整体呈波动趋势,均低于同行业可比公司平均值,主要因产品结构差异、产品成本或销售定价不同等导致。

公司主营业务毛利率与同行业的比较,招股书

2022年1-6月,受国内疫情反复、下游市场景气度下降等影响,公司产品产销量不佳,叠加原材料价格剧烈波动以及内配高导磁粉与产线磨合的影响,磁粉产品售价下调、各类产品成本承压,导致当期主营业务毛利率出现较大下滑。

报告期内,冠优达的直接材料占主营业务成本比例在60%以上,占比较高。公司主要原材料氧化铁、氧化锰、氧化锌和磁粉采购单价容易受大宗物资价格波动影响。未来如果主要原材料价格大幅上涨,可能会抬升公司的生产成本,从而影响公司毛利率和盈利情况。

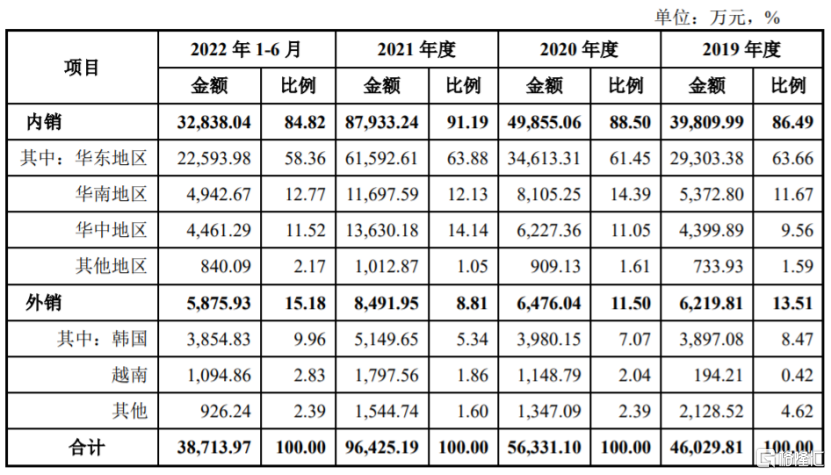

从销售区域来看,报告期内,冠优达的产品主要以内销为主,其中华东地区的销售金额占比在60%左右,销售区域较为集中。

公司不同区域的销售情况,招股书

目前我国软磁铁氧体市场竞争格局相对分散,随着下游领域对磁性材料在尺寸大小、综合性能、一致性等方面的要求进一步提升,技术和规模领先的大企业竞争优势将更显现,行业集中度有望得到提升。目前我国已成为世界最主要的软磁铁氧体材料生产基地,部分同行业竞争对手较早上市,在经营规模、资本实力、产品丰富度等方面形成了较强的竞争力,如果公司无法提升产品的性能水平,不能开发出符合下游需求的产品,可能会影响公司的产品毛利率和市占率。

2

资产负债率远超同行

随着公司业务规模的扩大,存货规模也逐年攀升。报告期各期末,冠优达的存货账面价值分别约0.55亿元、0.57亿元、1.41亿元、1.2亿元,呈逐年上升趋势。公司存货主要由原材料和库存商品构成,一旦原材料或库存商品价格下跌,公司可能面临存货跌价的风险。

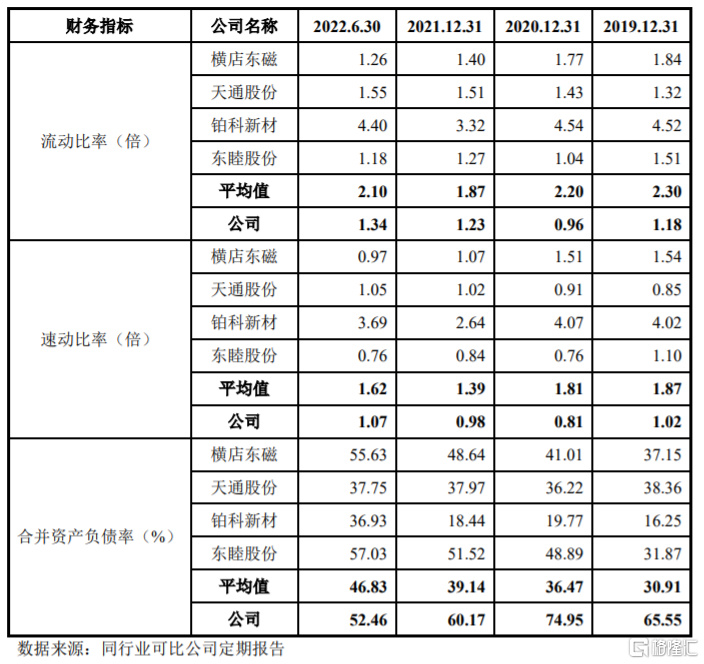

报告期各期末,冠优达的合并资产负债率分别为65.55%、74.95%、60.17%、52.46%,远超同行业可比公司平均值,同时公司的流动比率、速动比率均低于同行业水平,短期偿债能力有待提高。

公司主要偿债能力指标与同行业可比公司的对比情况,招股书

公司存在经营性现金流为负及持续低于净利润的风险。报告期内,冠优达的经营性现金流量净额分别为1079.5万元、987.19万元、-4066.93万元和3346.2万元,与同期净利润存在较大差额。其中,2021年公司经营性现金流量净额为负,主要是在原材料涨价及采购规模增加影响下,原材料采购支出相应大幅增加,以及支付员工薪酬、缴纳企业所得税和增值税等各项税费较上年增加等导致。

3

结语

近年来,尽管冠优达业绩整体呈增长趋势,但也面临着主营业务毛利率低于同行、原材料涨价、经营性现金流为负等风险。目前公司所处的软磁铁氧体市场竞争格局相对分散,未来随着行业集中度的提升,那些技术和规模领先的大企业竞争优势将更明显,公司需要努力提升产品的性能水平,生产出满足市场需求的创新型产品,从而提高市占率和竞争优势。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。