紧货币+宽信用,不常见的组合

主要观点

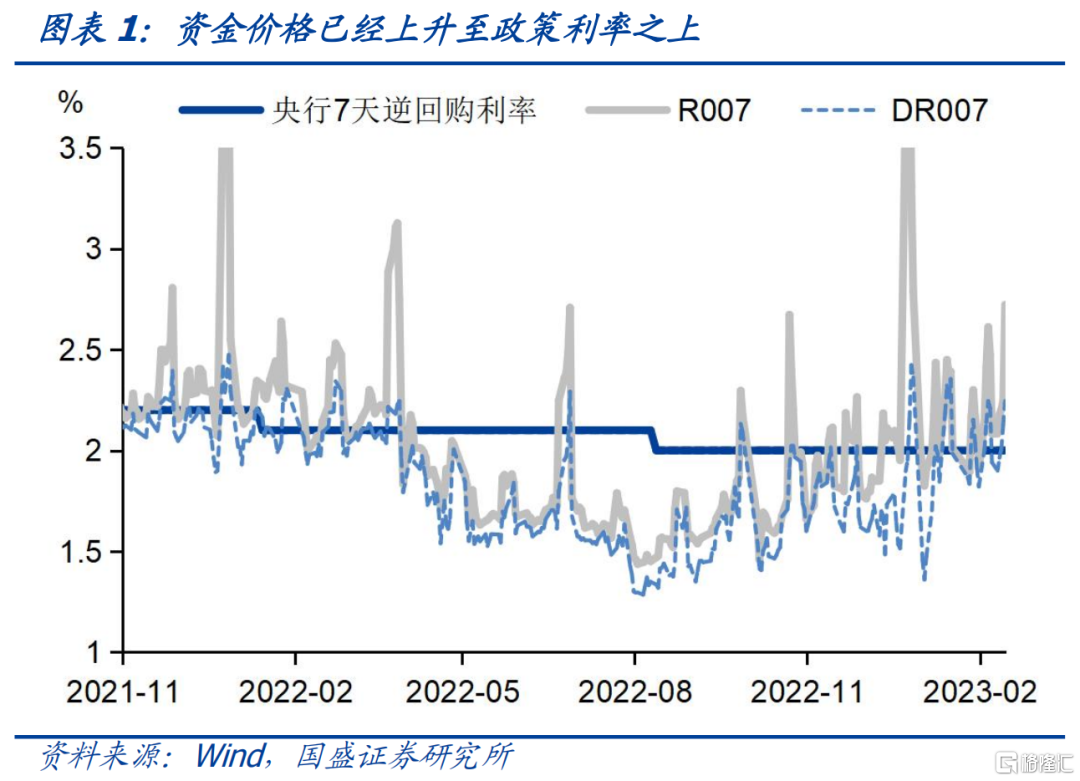

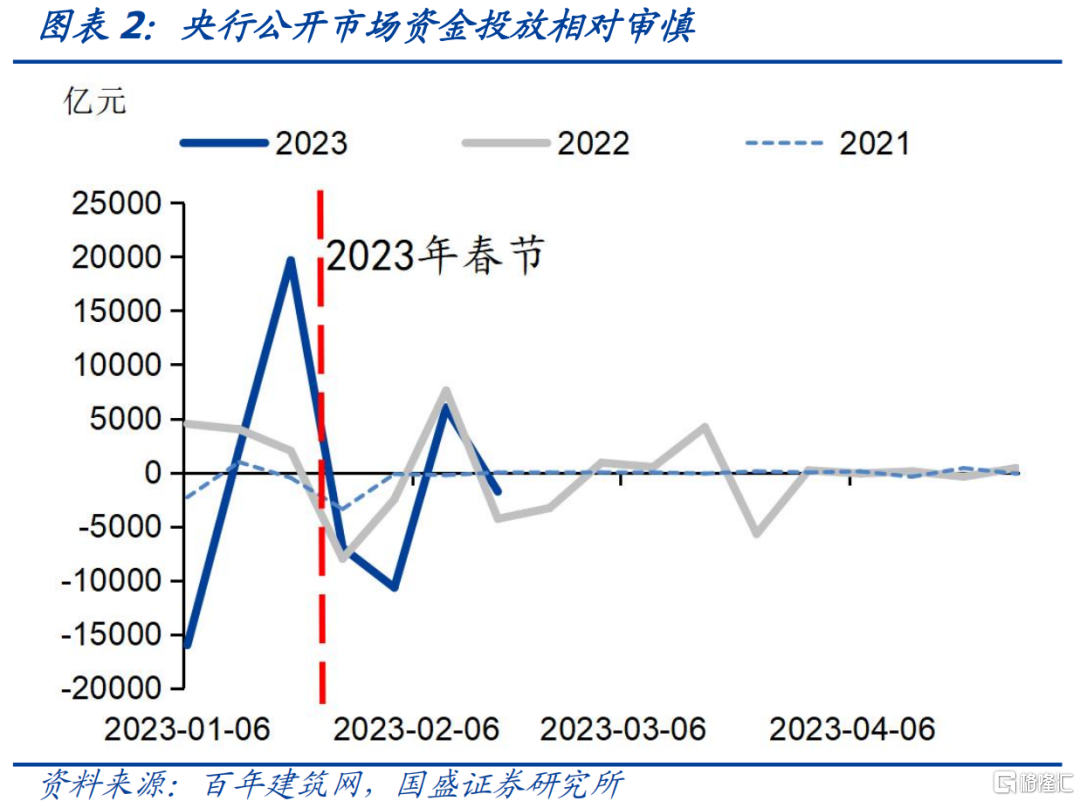

近期流动性持续处于紧平衡状态。2023年初以来,资金进一步收紧,R007与DR007大部分时间都在政策利率2%以上,上周五(2月17日),DR007上升至2.25%,而R007更是上升至2.72%,显著高于政策利率。资金收紧的背后,一方面是信贷大规模投放;另一方面是央行货币投放相对有限。春节以来,央行累计回笼资金1.34万亿元,高于2022年和2021年同期的7200亿元和3800亿元。央行相对审慎的操作是资金收紧的主要原因之一。

资金收紧的同时,信用却大幅宽松。在资金收紧的同时,信用却在大幅宽松。1月新增信贷4.9万亿,同比多增9200亿元,单月新增创下历史新高。从高频数据来看,票据利率依然高位震荡,6个月国股转帖票据利率依然处于2.3%左右的水平,显示信贷投放节奏并未明显放缓。而信贷持续的快速投放,导致资金需求攀升,增加银行负债端压力。银行负债端不足,一方面需要增加同业存单等产品融资规模,另一方面也降低了大行等资金供给能力。这与央行相对审慎的操作一同形成了资金收紧的态势。

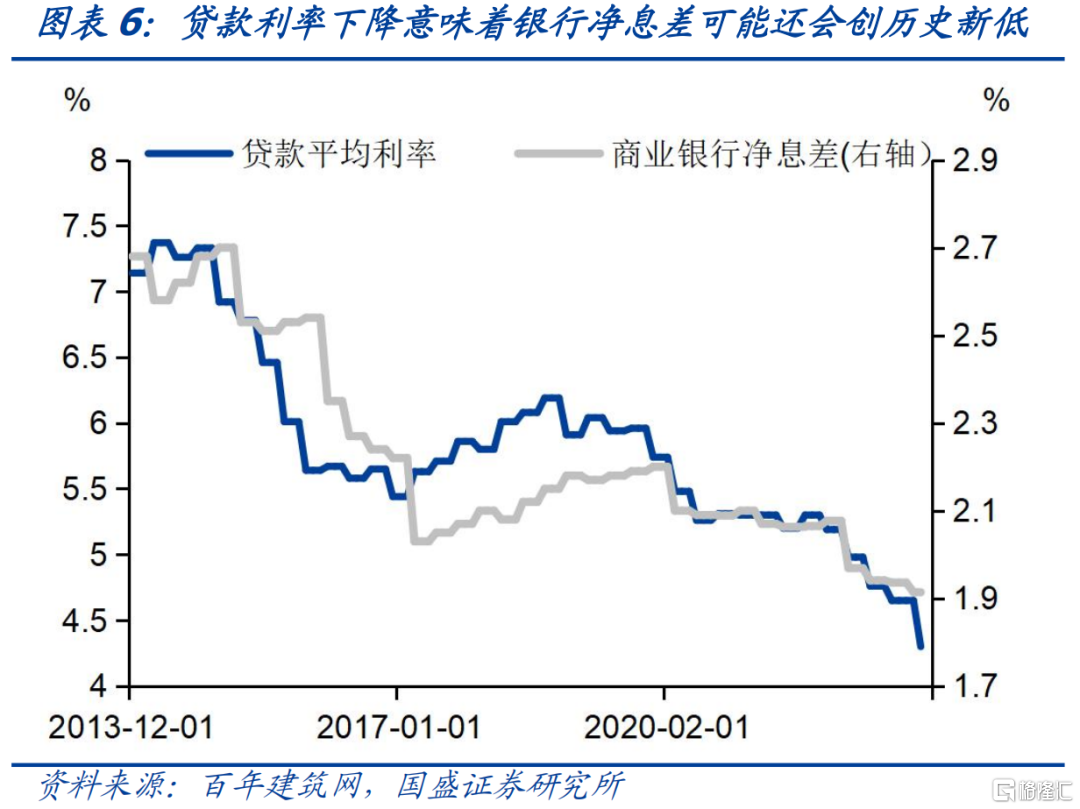

当前“紧货币+宽信用”的组合在历史上较为罕见。由于银行间市场和实体经济融资市场通过金融体系相连通,因而货币市场宽松往往能够通过降低银行融资成本传递到信用宽松,这也是现代信用货币体系之下货币政策传导的方式,因而货币与信用通常呈现出同步运行的态势,即“宽货币+宽信用”,或者“紧货币+紧信用”的组合。我们在经验数据上也能够看到,资金价格R007与信贷同比多增存在显著的负相关性,存单利率与贷款利率之间在绝大部分时间内是同向运行的。但近期却出现明显的例外,信贷大幅度扩张的同时资金价格却在攀升,贷款利率持续下降的同时,存单等银行负债成本却在持续上升。资金趋紧意味着银行负债成本的上升,而银行依然愿意在接受低贷款利率的情况下投放贷款,这主要是因为政策压力之下的信用扩张。虽然这种扩张持续性难以判断,但随着信贷投放规模的扩大,银行经营压力将越来越明显。2022Q4银行净息差已经下降至1.91%的历史低位,如果负债端成本上升,存款端成本下降,那么银行净息差将以更快速度收缩,这将导致银行面临更为显著的经营压力。

未来不同“紧货币+宽信用”的不同演进方向决定了债市的不同走势。由于金融体系承受能力的不可持续,紧货币+宽信用并非常态,未来存在集中演变可能:1)宽信用带动实体经济较为显著的回升,通过推升融资需求提升利率,在经济进入景气阶段后,将政策演变到“紧货币+紧信用”阶段。这种状况事实上需要实体经济融资需求强劲回升,经济高景气作为前提,但从目前高频数据来看,尚无明确证据经济会进入高景气阶段。2)紧货币掣肘宽信用,导致实体融资在冲量后回落,转变为弱信用和紧货币。这实际上是2022年央行一直坚持的操作,只是由于财政存款扰动,紧货币并未成为现实。而如果融资需求未能有效恢复,这可能在2023年再度出现。3)为了推动信用更有效的宽松,央行宽松货币,实施宽货币+宽信用组合。例如央行通过进一步降息等举措降低银行负债成本,推动宽松更为顺畅的向信用投放传递。这个事实上是更为常规的货币政策操作。考虑过去几年实体经济各部门不同程度的存在资产负债表损伤,短期回到1)状态的可能性有限。而更有可能的是,如果货币宽松不足,政策组合可能进入到“货币紧平衡+弱信用”,这意味着货币政策框架延续2022年态势不发生改变,信用扩张将成为脉冲式而非趋势。或者如果货币能够有效宽松,则会进入到“宽货币+宽信用”组合。 “货币紧平衡+弱信用”则意味着利率区间震荡,因而在高点应该买入。而“宽货币+宽信用”则意味着应该增配利率,在信用开始自发的明显回升后抛出。

当前情况下,我们继续建议增配信用债和短端利率,信用策略方面短端可以考虑下沉资质,而长端则可以相对稳健。利率走势可能在经济数据更为明确,两会政策信号确定后出现趋势性走势,因而当前利率可能继续震荡,建议增配短端。而当前环境下,各地稳增长压力较大,需要保护区域性金融稳定,因而短期内城投打破刚兑可能性有限,特别是市场普遍关注的弱资质地区,公开债偿债更是在政府的重点监控范围内。而由于短端投资可以持有至到期,因而无需过度考虑流动性风险。因而,我们认为短端可以适当的下沉资质。风险偏好较高则可以选择天津城投、甘肃公航旅、云南高速等主体一年期以内债券,或可以获得相对较高票息收益,风险偏好适中则可以选择陕西AAA主体,或者安徽等地AA+主体,同样或可以获得150bps以上的利差收益,久期可以在1-2年左右。

风险提示:政策变化超预期。

报告正文

紧货币+宽信用,不常见组合的影响与前景

近期流动性持续处于紧平衡状态。2022年9月以来,随着财政存款停止同比少增,资金逐步向政策利率附近回顾。而2023年初以来,资金进一步收紧,R007与DR007大部分时间都在政策利率2%以上,上周五(2月17日),DR007上升至2.25%,而R007更是上升至2.72%,显著高于政策利率。资金收紧的背后,一方面是信贷大规模投放;另一方面是央行货币投放相对有限。春节以来,央行累计回笼资金1.34万亿元,高于2022年和2021年同期的7200亿元和3800亿元。央行虽然在资金价格阶段性上冲时会增加资金投放,例如上周五(2月17日),以及上周后半周等,但总体上投放量不大,当周(2023.2.13-2023.2.17)依然净回笼1780亿元。央行相对审慎的操作是资金收紧的重要原因。

资金收紧的同时,信用却大幅宽松。在资金收紧的同时,信用却在大幅宽松。1月新增信贷4.9万亿,同比多增9200亿元,单月新增创下历史新高。从高频数据来看,票据利率依然高位震荡,6个月国股转帖票据利率依然处于2.3%左右的水平,显示信贷投放节奏并未明显放缓。而信贷持续的快速投放,导致资金需求攀升,增加银行负债端压力。银行负债端不足,一方面需要增加同业存单等产品融资规模,另一方面也降低了大行等资金供给能力。这与央行相对审慎的操作一同形成了资金收紧的态势。

当前“紧货币+宽信用”的组合在历史上较为罕见。由于银行间市场和实体经济融资市场通过金融体系相连通,因而货币市场宽松往往能够通过降低银行融资成本传递到信用宽松,这也是现代信用货币体系之下货币政策传导的方式,因而货币与信用通常呈现出同步运行的态势,即“宽货币+宽信用”,或者“紧货币+紧信用”的组合。我们在经验数据上也能够看到,资金价格R007与信贷同比多增存在显著的负相关性,存单利率与贷款利率之间在绝大部分时间内是同向运行的。但近期却出现明显的例外,信贷大幅度扩张的同时资金价格却在攀升,贷款利率持续下降的同时,存单等银行负债成本却在持续上升。

这种背离产生的背后更多是政策压力之下的信用扩张。资金趋紧意味着银行负债成本的上升,而在经济恢复初期,信贷需求并非十分强劲。因而银行依然愿意在接受低贷款利率的情况下投放贷款,这主要是因为政策压力之下的信用扩张。虽然这种扩张持续性难以判断,但随着信贷投放规模的扩大,银行经营压力将越来越明显。2022Q4银行净息差已经下降至1.91%的历史低位,如果负债端成本上升,存款端成本下降,那么银行净息差将以更快速度收缩,这将导致银行面临更为显著的经营压力。

未来不同“紧货币+宽信用”的不同演进方向决定了债市的不同走势。由于金融体系承受能力的不可持续,紧货币+宽信用并非常态,未来存在集中演变可能:1)宽信用带动实体经济较为显著的回升,通过推升融资需求提升利率,在经济进入景气阶段后,将政策演变到“紧货币+紧信用”阶段。这种状况事实上需要实体经济融资需求强劲回升,经济高景气作为前提,但从目前高频数据来看,尚无明确证据表明经济会进入高景气阶段。2)紧货币掣肘宽信用,导致实体融资在冲量后回落,转变为弱信用和紧货币。这实际上是2022年央行一直坚持的操作,只是由于财政存款扰动,紧货币并未成为现实。而如果融资需求未能有效恢复,这可能在2023年再度出现。3)为了推动信用更有效的宽松,央行宽松货币,实施宽货币+宽信用组合。例如央行通过进一步降息等举措降低银行负债成本,推动宽松更为顺畅的向信用投放传递。这个事实上是更为常规的货币政策操作。

考虑过去几年实体经济各部门不同程度的存在资产负债表损伤,融资需求恢复需要时间,因而短期内进入到经济景气阶段并催生较大融资需求的可能性有限,因而我们认为转换到“紧货币+紧信用”可能性有限。而更有可能的是,如果货币宽松不足,政策组合可能进入到“货币紧平衡+弱信用”,这意味着货币政策框架延续2022年态势不发生改变,信用扩张将成为脉冲式而非趋势。而如果货币能够有效宽松,则会进入到“宽货币+宽信用”组合,这种政策组合则能够有效的扩张信用,推升经济。而这两种组合都意味着短期利率压力有限,“货币紧平衡+弱信用”则意味着利率区间震荡,因而在高点应该买入。而“宽货币+宽信用”则意味着应该增配利率,在信用开始自发的明显回升后抛出。

当前情况下,我们继续建议增配信用债和短端利率,信用策略方面短端可以考虑下沉资质,而长端则可以相对稳健。利率走势可能在经济数据更为明确,两会政策信号确定后出现趋势性走势,因而当前利率可能继续震荡,建议增配短端。而当前环境下,各地稳增长压力较大,需要保护区域性金融稳定,因而短期内城投打破刚兑可能性有限,特别是市场普遍关注的弱资质地区,公开债偿债更是在政府的重点监控范围内。而由于短端投资可以持有至到期,因而无需过度考虑流动性风险。因而,我们认为短端可以适当的下沉资质。风险偏好较高则可以选择天津城投、甘肃公航旅、云南高速等主体一年期以内债券,或可以获得相对较高票息收益,风险偏好适中则可以选择陕西AAA主体,或者安徽等地AA+主体,同样或可以获得150bps以上的利差收益,久期可以在1-2年左右。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。