LPR连续6个月“按兵不动”,专家:企业融资意愿增强,降息必要性不高

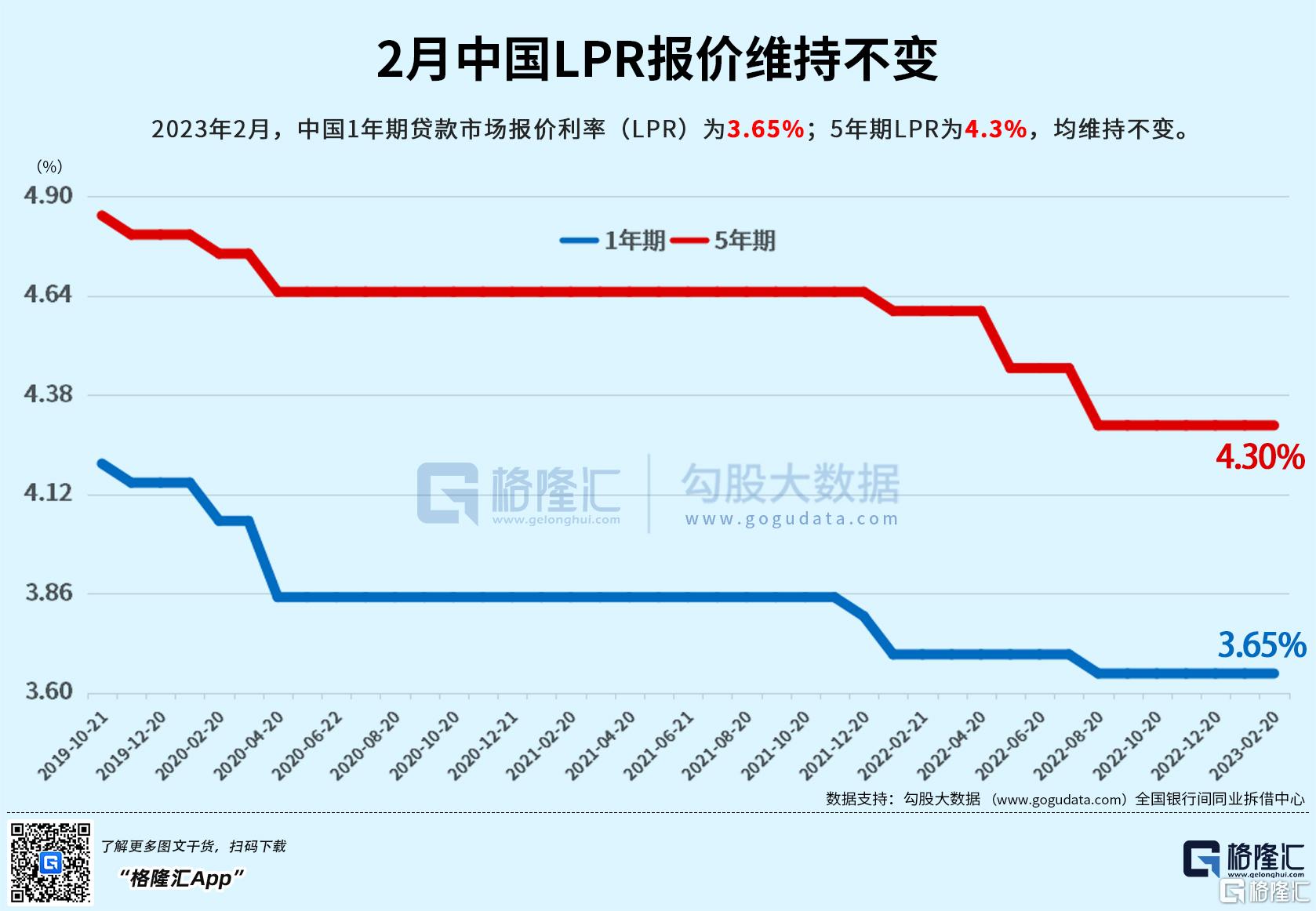

中国1月LPR报价维持不变,连续第六个月”按兵不动“。

2月20日,中国人民银行授权全国银行间同业拆借中心公布,2023年2月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。以上LPR在下一次发布LPR之前有效。

此外, 中国央行今日进行2700亿元7天期逆回购操作,中标利率为2.00%,与此前持平。今日有460亿元逆回购到期。

对于2月LPR第六个月维持不变,民生银行首席经济学家温彬认为,今年初以来经济回升势头显现,企业融资成本已处于持续下行通道,1月新增信贷数据“开门红”显示企业融资意愿增强,当前降息的必要性不高。

招商证券张静静团队也表示,在结构性政策工具“定向降息”、房地产市场人气回暖,以及一月信贷增速反弹等有利形势下,本月调整LPR的诉求并不明显。

2月MLF加量续做助力维稳资金面

上周三(2月15日),央行开展4990亿元中期借贷便利(MLF),高于到期的3000亿元,同步还开展了2030亿元7天期逆回购操作,因有6410亿元7天期逆回购到期,当日公开市场实现净回笼2390亿元。

中标利率方面,2月MLF操作利率持平于2.75%,自去年8月以来已连续7个月不变,7天期逆回购操作利率也保持在2.00%。

央行此前已连续两个月实现MLF加量续做,但幅度均低于本月,去年12月、今年1月分别超额1500亿元、790亿元。

本月MLF加量平价续做符合市场预期。中信证券首席经济学家明明表示,本月MLF操作延续了去年12月以来的超额续作,而且超额量是去年12月以来最大,加之同时开展2000多亿的7天逆回购操作,显示央行稳定资金面的决心。

此前有预测观点指出,央行于2月上旬持续加大每日的逆回购投放,维稳资金面的态度较为明确,为此MLF或实现较大规模的加量投放,以维护长期流动性平稳。

明明进一步表示,近期受到信贷开门红的影响,银行负债端有压力,表现为存单和短期回购利率有所上行,那么随着MLF超额续作,预计短端利率企稳回落。

东方金诚首席宏观分析师王青认为,本月MLF加量续作,加之近期央行持续通过大额逆回购“补水”,也有助于遏制2月初以来的市场利率上行势头,引导DR007、商业银行(AAA级)1年期同业存单到期收益率等基准市场利率中枢较为稳定地运行在相应政策利率下方。

此外,结合银行信贷来看,王青表示,接下来为拓展经济回升势头,需要银行信贷投放继续“适时靠前发力”。本月MLF加量续作,将直接为银行补充中长期流动性,增加其放贷能力,预计2月人民币贷款将继续同比多增。

年内降息降准有待观察

在本月LPR利率报价未公布前,业内已普遍预计,本月将继续保持稳定的概率较大。

光大银行分析师周茂华表示,“主要在于LPR利率锚(MLF利率)继续保持稳定,同时,由于部分银行面临息差压力,也将影响了银行短期下调LPR利率的动力。”

从更长期限来看,东方金诚首席宏观分析师王青认为,在今年二季度后的经济回升过程中,考虑到物价有望继续处于整体温和状态,加之房地产低迷、外需放缓等因素还会对宏观经济运行形成一定扰动,因此年内上调政策利率的概率也不大。

“MLF利率已连续6个月保持不变。这源于年初以来经济回升势头显现,企业融资成本已处于持续下行,1月信贷数据“开门红”也显示企业融资意愿增强,当前降息必要性不高。”温彬同样认为,后续是否继续下调政策利率或直接调降LPR报价仍需视经济和信贷的修复程度而定。

温彬进一步称,目前,多地首套住房贷款利率已大幅下降,并加剧“提前还贷潮”,利率下调效果需继续观察,且为年初加大信贷投放,银行已大幅下调贷款利率,进一步降息空间较小。

总体而言,在市场人士看来,随着1月信贷超预期强劲,央行选择加量续作MLF,意味着短期内降准的概率在下降。

但也有不同的声音,财信研究院副院长伍超明也认为,上半年仍有降息的必要。原因在于,一方面,当前国内需求收缩、预期偏弱等问题依旧严峻,另外,受综合通胀指数回落幅度大于实体经济名义融资成本降幅的影响,实际融资成本反而有所上升,且上半年存在进一步上行压力,对需求形成抑制。“因此,降息有利于提振需求、改善预期。”

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。