历史新高!“妖钼”横行为哪般?(附股)

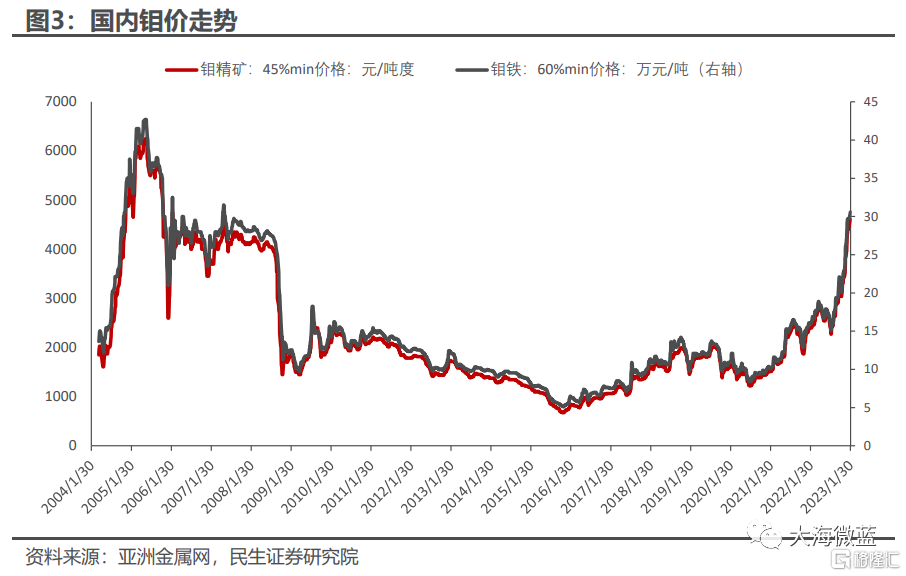

开年以来,钼产品价格一路上行。春节期间国际钼市持续走强,国际氧化钼价格涨至39美元,较年前涨幅达18.55%;欧洲钼铁涨超过106美元并创造历史新高,较年前涨幅达26.83%。钼价持续拉涨。

而国内钼市节后回归喜迎开门红,钼产品全线大涨。钢招快速跟进放量,钢招价格大幅上涨。2月16日,黑龙江某大型钼矿山新一轮钼精矿(50%至55%品位)出货报价为5600元/吨度,再创近17年新高,较年前涨幅超20%,较1月末主流成交价上涨4%。钼铁价格涨至38万元以上,较年前涨幅27.52%。

1、供给方面:

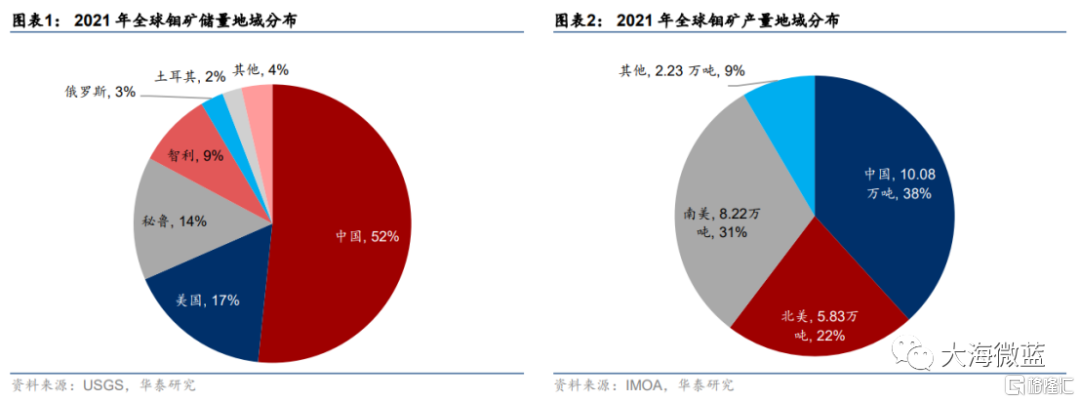

据USGS,2021年全球钼矿储量1607万吨(金属量),中国是世界上钼资源最为丰富的国家,2021年钼矿储量830万吨,占比52%;其次为美国(270万吨,17%)、秘鲁(230万吨,14%)、智利(140万吨,9%)。

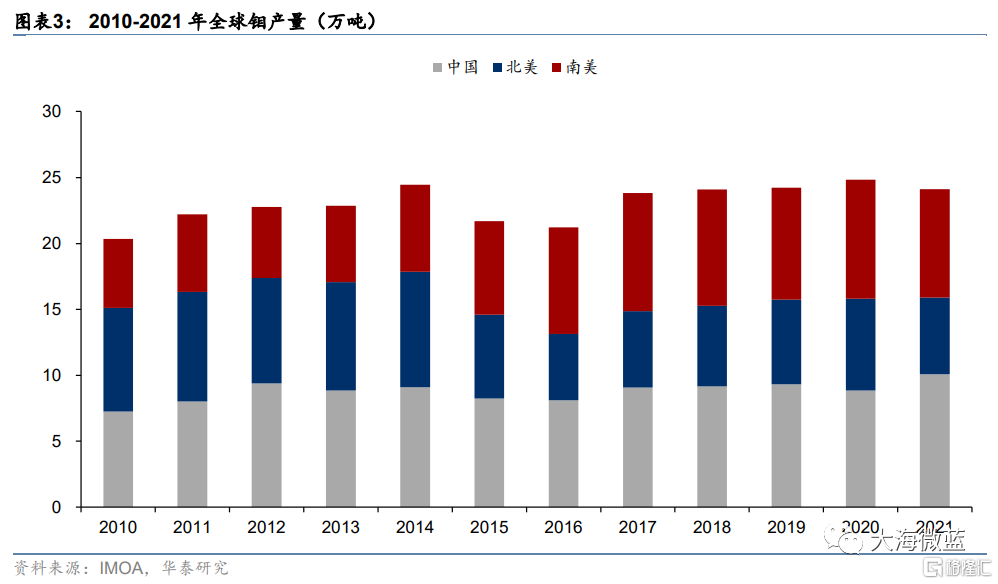

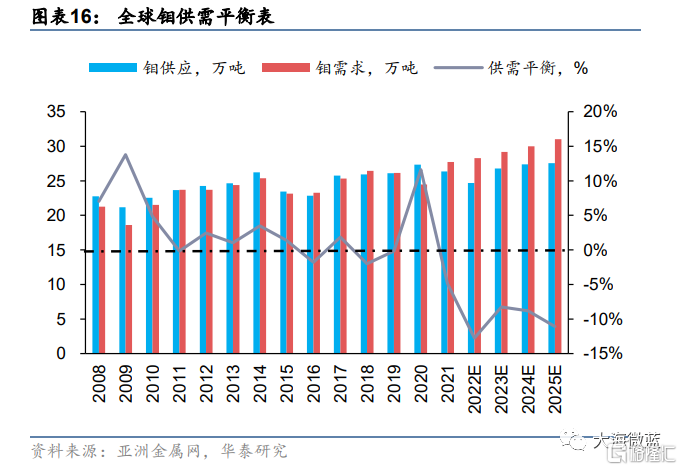

据IMOA和USGS,2017-2021年全球钼产量较为平稳,保持在26万吨的水平,其中2021年全球钼产量26.37万吨。

中国为钼第一大供应国,2021年贡献钼产量10.08万吨,占比38%,且过去20年产量占比均处于30%~40%区间;北美(美国、加拿大、墨西哥)与南美(秘鲁、智利、阿根廷)分别贡献22%、31%的钼产量。

(1)国际:

2022年全球钼产量27.36万吨,同比减少0.53%;中国产量增加相对明显,智利、秘鲁、墨西哥产量均下降,美国、亚美尼亚产量基本持平。

智利:国际市场供应持续收紧,预计供应紧张局面在今年上半年将持续;

秘鲁:社会动荡、停产风险(影响30%铜产量、生产速度放缓10-15%)下供应紧张局面短期内无法改善。

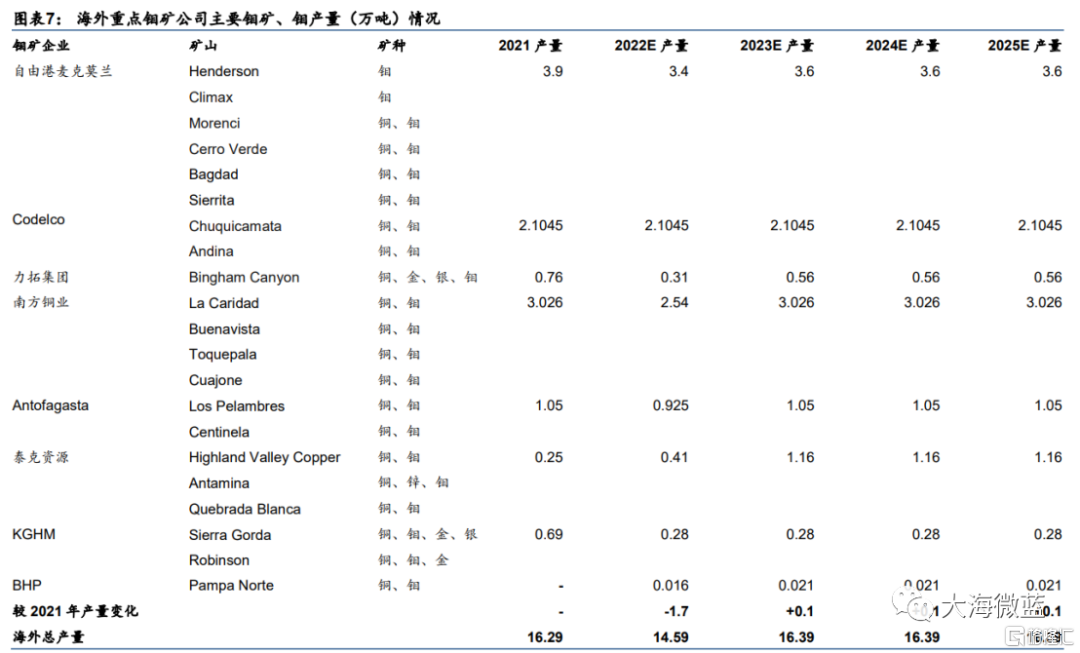

海外钼矿多为铜钼伴生矿,受全球铜供给增速限制,预期海外钼矿增速将维持较低水平。

(2)国内:

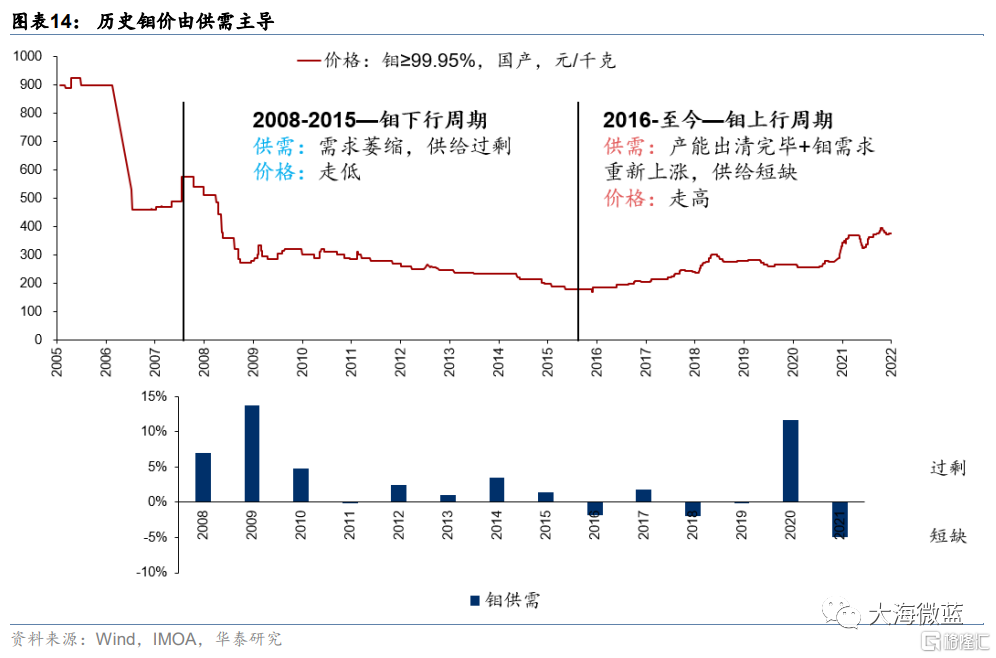

上一轮景气周期在2008年结束后,国内钼行业已启动落后产能出清。

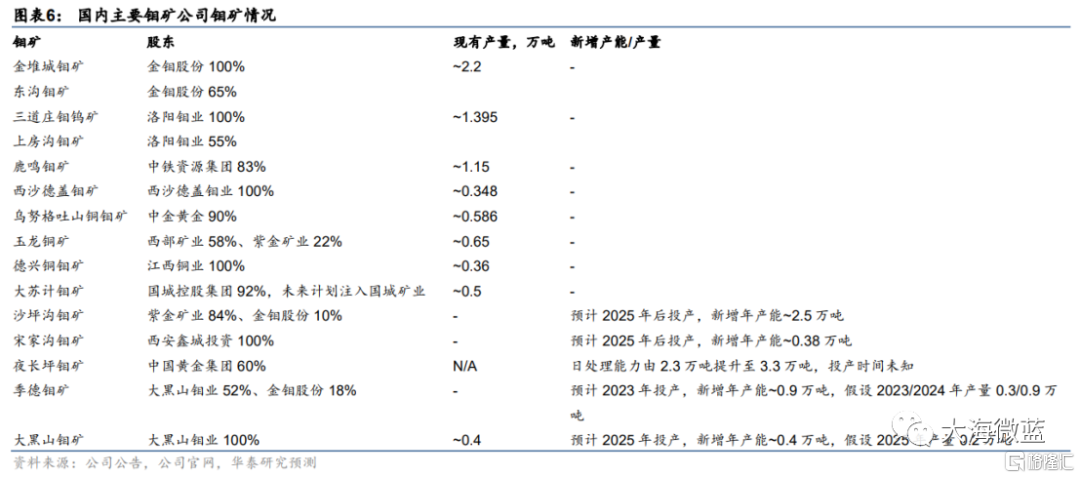

数据显示,2008年至2015年,钼价长期弱势运行,矿山开采逐渐陷入困境,国内头部企业联合保价,中小矿企关停或被并购,叠加环保压力加大,市场份额进一步集中。2021年国内前三大钼矿开采企业钼矿产量占比已超41%,行业集中度较高。目前,东北高纬度高纬度小矿山总量月300吨左右,其他主要矿山无增量计划。

2022年,受疫情、限电影响,国内钼精矿产量有所下滑,国外矿山减产幅度较大,钼库存大幅下滑。头金钼股份表示,从2022年到现在,公司基本都是低库存。

2、需求方面:

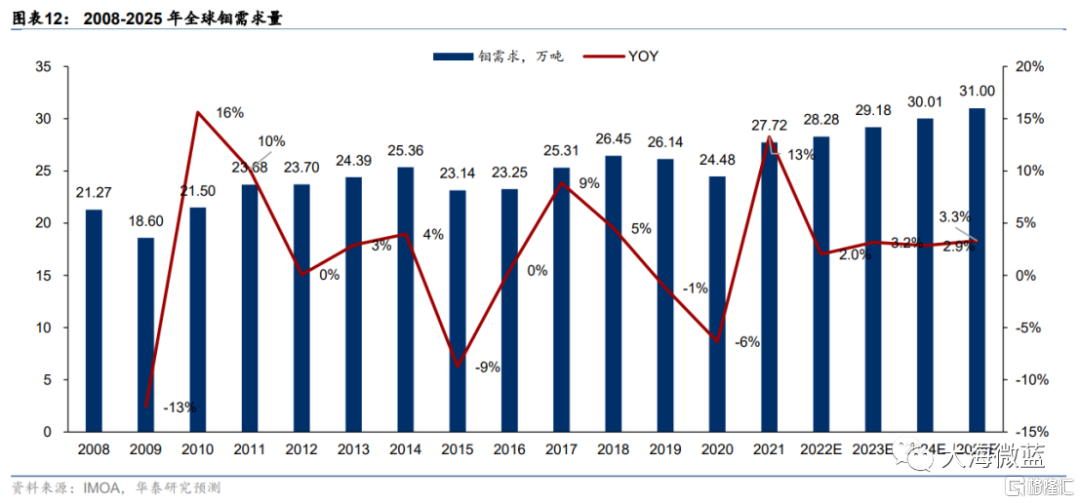

据IMOA统计,2021年全球钼消费量27.72万吨,中国为钼第一大消费国,消费占比40%。

2015-2021年全球钼消费整体呈增长趋势(2020年回落主要受全球疫情影响),2016-2021年6年复合增速3.1%,其中中国、欧洲、美国、日本、其他国家同期复合增速分别为5.6%、-0.7%、1.8%、0.2%、5.1%,中国为钼消费增长的主要驱动力,由2015年的8.1万吨增长至2021年的11.1万吨。

(1)国际:

欧洲市场需求逐渐恢复,市场现货紧张,部分企业被迫进场采购现货交付成单。

(2)国内:

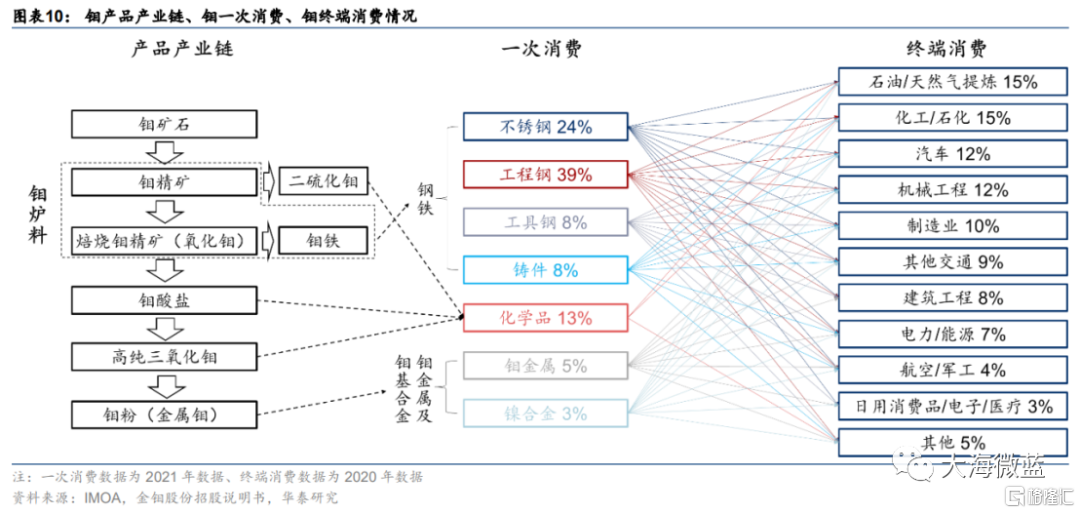

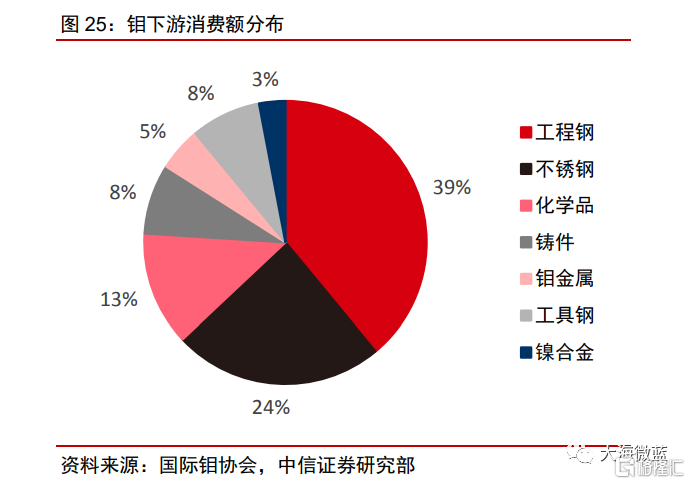

近期下游钢厂补库需求强烈,驱动钼价大涨。除了应用在不锈钢领域,钼以其良好的耐腐蚀性、耐摩擦性等特性,也作为一种新材料添加剂应用于新能源汽车、光伏、风电等新能源领域。

2022年国内钼铁总产量199250吨,较去年同期194290吨增加4960吨,同比增长2.6%。2022年国内钢厂招标情况:

A.总量13.87万吨,同比增长18.03%,月均招标量11559吨;

B.下半年国内钢厂钼铁招标量均在10000吨以上;

C.钢厂钼铁招标均明显增长;

D.国内各大钢厂总体呈增长趋势。

风力发电对含钼的合金钢需求量大,如驱动轴采用42CrMo4、齿轮部件首选CrNiMo合金渗碳钢,此类钢含钼量0.2~0.3%。据IMOA,每兆瓦需要110-140吨钢、18-21吨铸铁以及100-120千克钼。风电用钢需求展望:

A.GWEA预测,中国在未来5年时间里,需要1058-1150万吨的钢材需求量;

B.年均钢材消耗210-230万吨;

C.累计钢材消费量将达到2185万吨,年均钢材消耗243万吨。

(3)展望:供不应求的局面将在2023年继续存在

A.预计全球供应量将达到28.7万吨钼、同比增长约7.4%;

B.预计全球消费量将达到29.6万吨钼,同比增长约3.2%;

C.虽然供需之间的差距将逐渐缩小,但供不应求的局面将在2023年继续存在。

相关概念股:

金钼股份(601958.SH)

作为国内最大的钼产品供应商,公司主要从事钼系列产品的生产、销售、研发及钼相关产品贸易经营业务,拥有钼采矿、选矿、焙烧、钼化工和钼金属加工上下游一体化的完整产业链条,生产钼炉料、钼化工、钼金属深加工三大系列二十多种品质优良的产品。

金钼股份拥有丰富的资源储备,运营两座大型露天钼矿山,目前年产各类钼产品折合钼金属量约2.25万吨。其中,金堆城钼矿是世界六大原生钼矿之一,储量丰富、品位较高、含杂低,产品品质尤其适合深加工,保有矿石储量达4.78亿吨,平均品位为0.083%,服务年限为36年;汝阳东沟钼矿总矿石量达4.8亿吨,平均品位为0.120%,服务年限为58年。

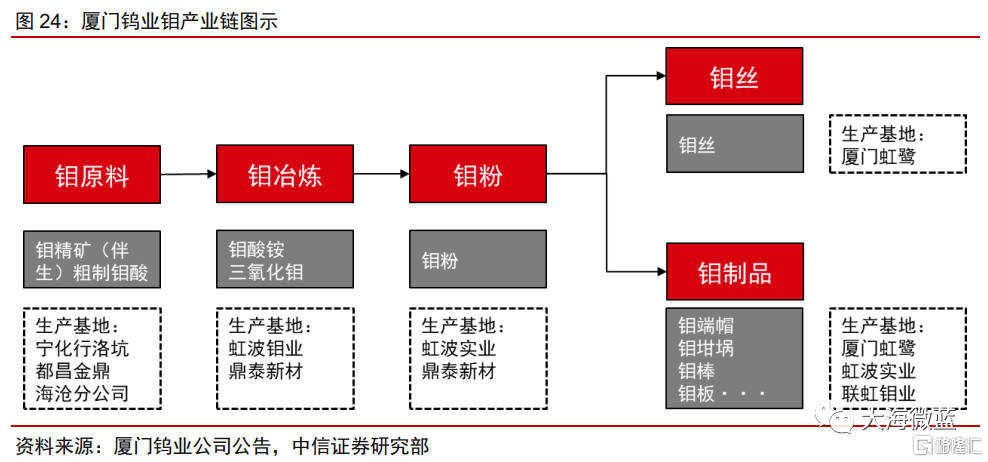

厦门钨业(600549.SH)

公司拥有完整的钼产业链,产能保持扩张。

公司依托钨矿伴生的钼资源作为原料生产出钼酸铵、钼粉、钼坯、钼丝以及钼坩埚等钼制品,产品广泛应用于电光源、电真空、半导体、光电子、机械加工等领域。

公司钼业务的生产主体主要为虹波实业及其子公司虹波钼业和鼎泰新材、联虹钼业和厦门虹鹭等。

产能方面,鼎泰新材年产8000吨钼新材料产线于2022年底投产,原虹波钼业的钼酸铵旧生产线搬迁计划于2023年在新厂区投产。鼎泰新材建设年产3000吨钼新材料生产线项目计划于2023年二季度建设完成。

洛阳钼业(603993.SH)

公司从事钼、钨及黄金等稀贵金属的采选、冶炼、深加工、贸易、科研等,拥有钼采矿、选矿、焙烧、钼化工和钼金属加工上下游一体化的完整产业链条。

2022年钼产量15,114吨,2023年生产指引保持在1.20-1.50万吨。

紫金矿业(601899.SH)

公司矿产品种多元,布局收购亚洲最大钼矿,投产后钼精矿年产量2.72万吨。

其他相关上市公司:中金黄金(600489.SH)、西部矿业(601168.SH)、江西铜业(600362.SH)、吉翔股份(603399.SH)等。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。