年初至今同业存单备案情况如何?

核心观点

本期:2023年2月11日~2月17日,上期2023年2月4日~2月10日,下同。

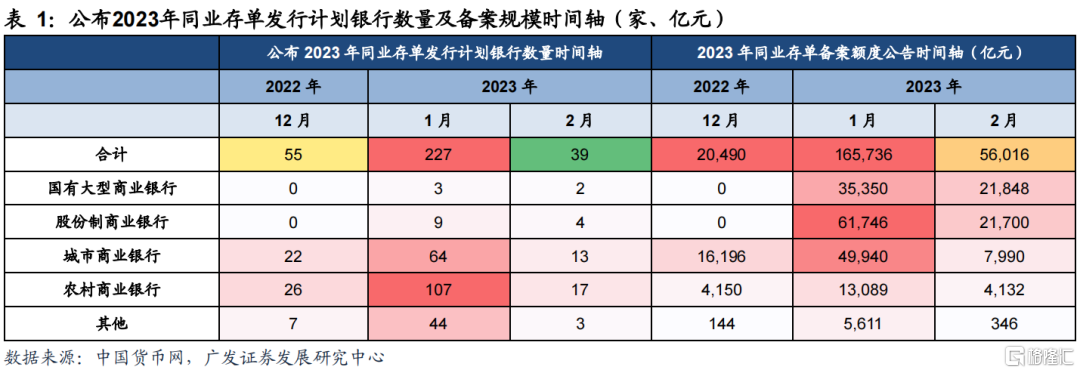

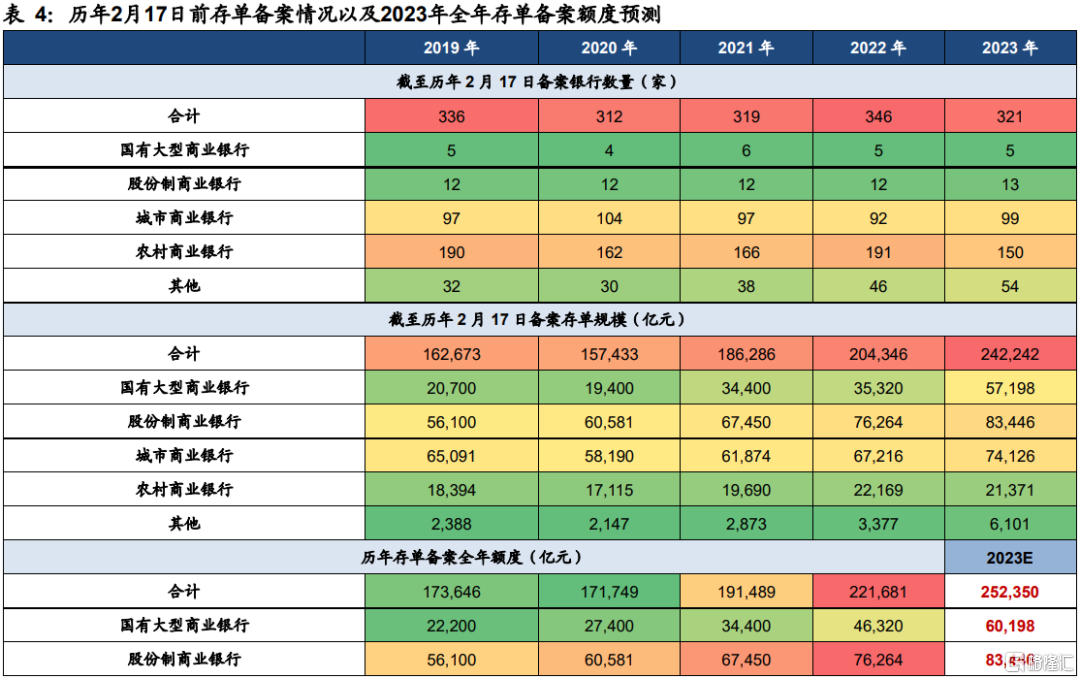

预计2023年同业存单备案额度超25万亿元。根据中国货币网披露数据,截至2023年2月17日,共有321家银行披露2023年度同业存单备案额度,总额度24.22万亿元,从历史情况来看,2019年至2022年,历年2月17日前分别有336家、312家、319家、346家银行披露存单备案,分别占全年备案额度的93.7%、91.7%、97.3%、92.1%。从历年存单备案公布节奏上看,每年年前12月和年后1~2月为当年存单发行计划公布高峰期,公告额度占全年额度的97%左右,预计主要是为了应对银行年初信贷集中投放等因素带来的流动性收紧,维稳资金预期,配合发行同业存单进行短期流动性备付。从备案额度上看,2023年存单备案额度增长显著,目前除农商行外,其余类型银行以及总额度均已超去年全年备案额度。我们预计2023年同业存单全年备案额度约为25.24万亿元,较2022年存单备案额度多增3.79万亿元。

2月11日,银保监会、人民银行发布《商业银行金融资产风险分类办法》正式稿。相较于征求意见稿,正式稿主要变化有:1、银保监会单独发布变为银保监会和人民银行联合发布;2、交易账簿下金融资产被豁免;3、交叉认定规则有所放宽;4、重组类资产分类规则有所放松;5、过渡期延长。(见《逐条对比及上市银行现状梳理—<商业银行金融资产风险分类办法>点评》)。

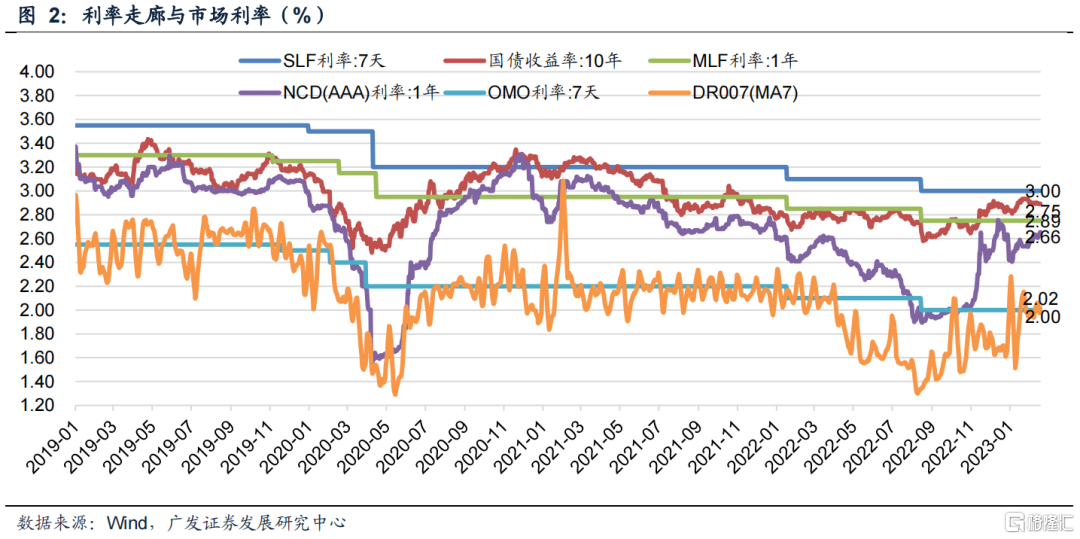

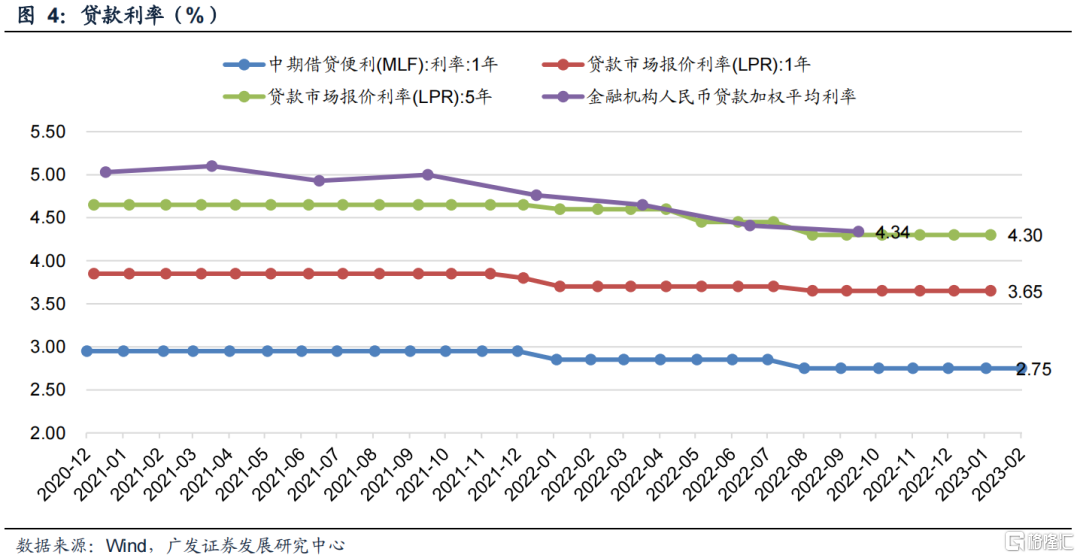

MLF增量续作,中标利率持平。2023年2月15日,央行公开市场开展4990亿元MLF操作,中标利率2.75%,与前期持平,符合我们预期。(见《银行资负跟踪第12期》)

下期关注:(1)关注《商业银行资本管理办法(征求意见稿)》影响;(2)关注2月份LPR报价水平,我们预计LPR报价保持不变。

MLF到期续作4990亿元,存单发行利率上行2bp。Shibor3M:本期末2.39%,上期末2.37%。1月期票据利率:本期末2.37%,上期末2.31% 。NCD跟踪:目前总存量约14.68万亿元,平均利率2.36%。本期加权平均新发行利率2.57%,较上期上行2bp。本期发行6,175亿元,平均发行期限0.62年。本期到期5,815亿元,预计下周到期7,093亿元,未来30日总到期约2.79万亿元。商业银行债与资本工具:更多数据参见正文图表。

风险提示:(1)经济增长超预期下滑;(2)疫情持续时间超预期;(3)国际经济及金融风险超预期;(4)政策调控力度超预期。

01

年初至今同业存单备案情况如何?

本期关注:

关注1:年初至今同业存单备案情况

关注2:银保监会、人民银行发布《商业银行金融资产风险分类办法》正式稿

关注3:MLF增量续作,中标利率持平

(一)本期关注1:预计2023年同业存单备案额度超25万亿元

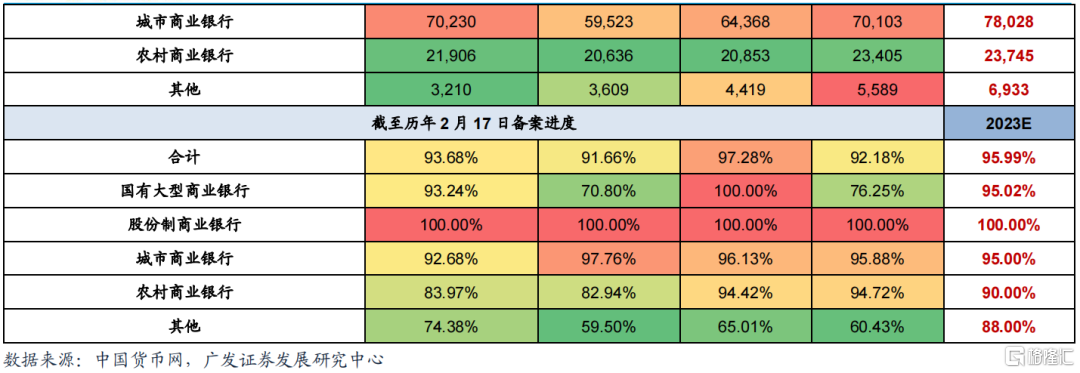

根据中国货币网披露数据,截至2023年2月17日,共有321家银行披露2023年度同业存单备案额度,总额度24.22万亿元,从历史情况来看,2019年至2022年,历年2月17日前分别有336家、312家、319家、346家银行披露存单备案,分别占全年备案额度的93.7%、91.7%、97.3%、92.1%。

分银行类型来看,截至2023年1月17日,共有5家国有行披露2023年同业存单备案额度,总额度5.72万亿元,从历史情况来看,2019年至2022年,历年2月17日前分别有5家、4家、6家、5家银行披露存单备案,分别占全年备案额度的93.2%、70.8%、100%、76.3%;披露2023年存单备案的股份行共13家,总额度8.34万亿元,从历史情况来看,2019年至2022年,所有股份行存单发行计划均在历年2月17日前完成披露;披露2023年存单备案的城商行共99家,总额度7.41万亿元,从历史情况来看,2019年至2022年,历年2月17日前分别有97家、104家、97家、92家城商行披露存单备案,分别占全年城商行备案额度的92.7%、97.8%、96.1%、95.9%;披露2023年存单备案的农商行共150家,总额度2.14万亿元,从历史情况来看,2019年至2022年,历年2月17日前分别有190家、162家、166家、191家农商行披露存单备案,分别占全年农商行备案额度的84.0%、82.9%、94.4%、94.7%。

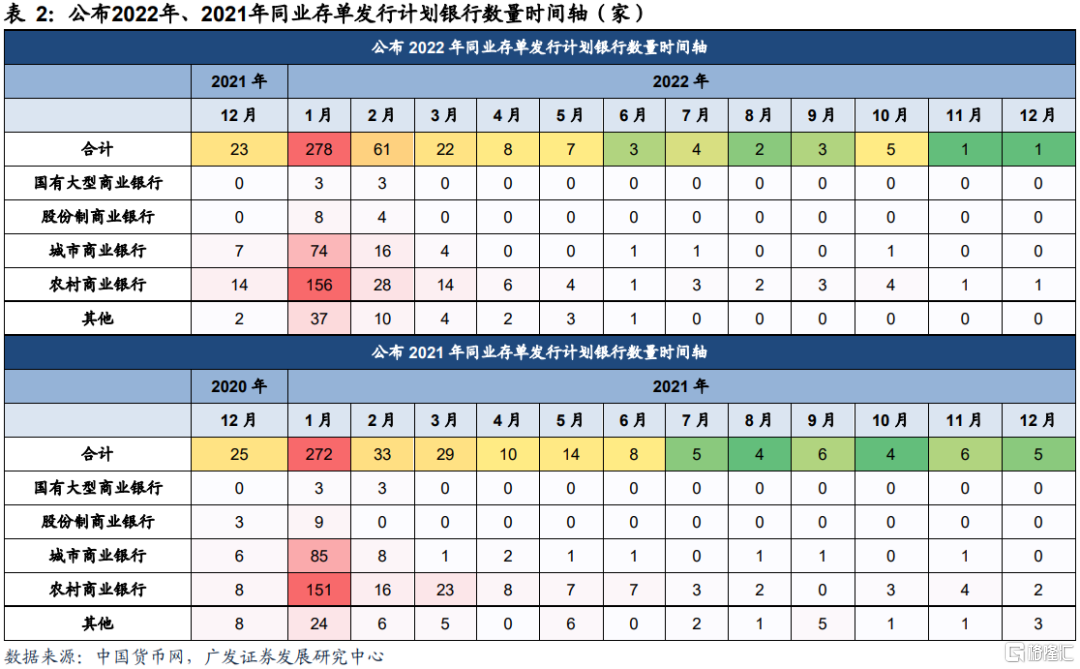

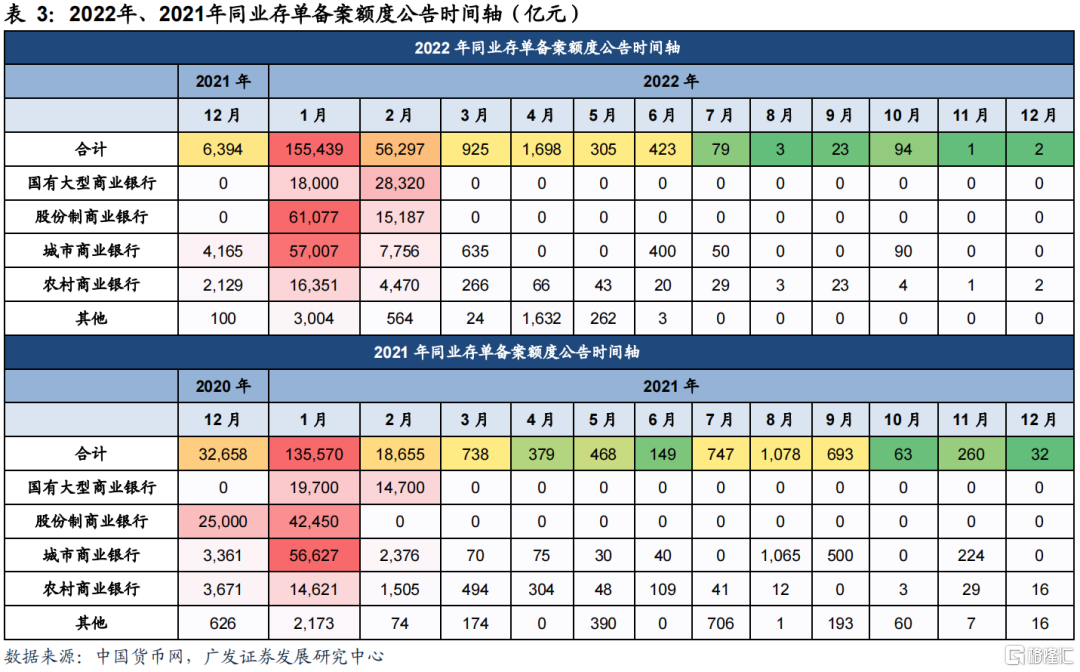

我们在前期报告中已提到,存款类金融机构发行同业存单,应当于每年首只同业存单发行前,向中国人民银行备案年度发行计划(见《同业存单备案额度使用几何?》)。因此,从历年存单备案公布节奏上来看,每年年前12月和年后1~2月为当年存单发行计划公布高峰期,公告额度占全年额度的97%左右,预计主要是为了应对银行年初信贷集中投放等因素带来的流动性收紧,维稳资金预期,配合发行同业存单进行短期流动性备付。

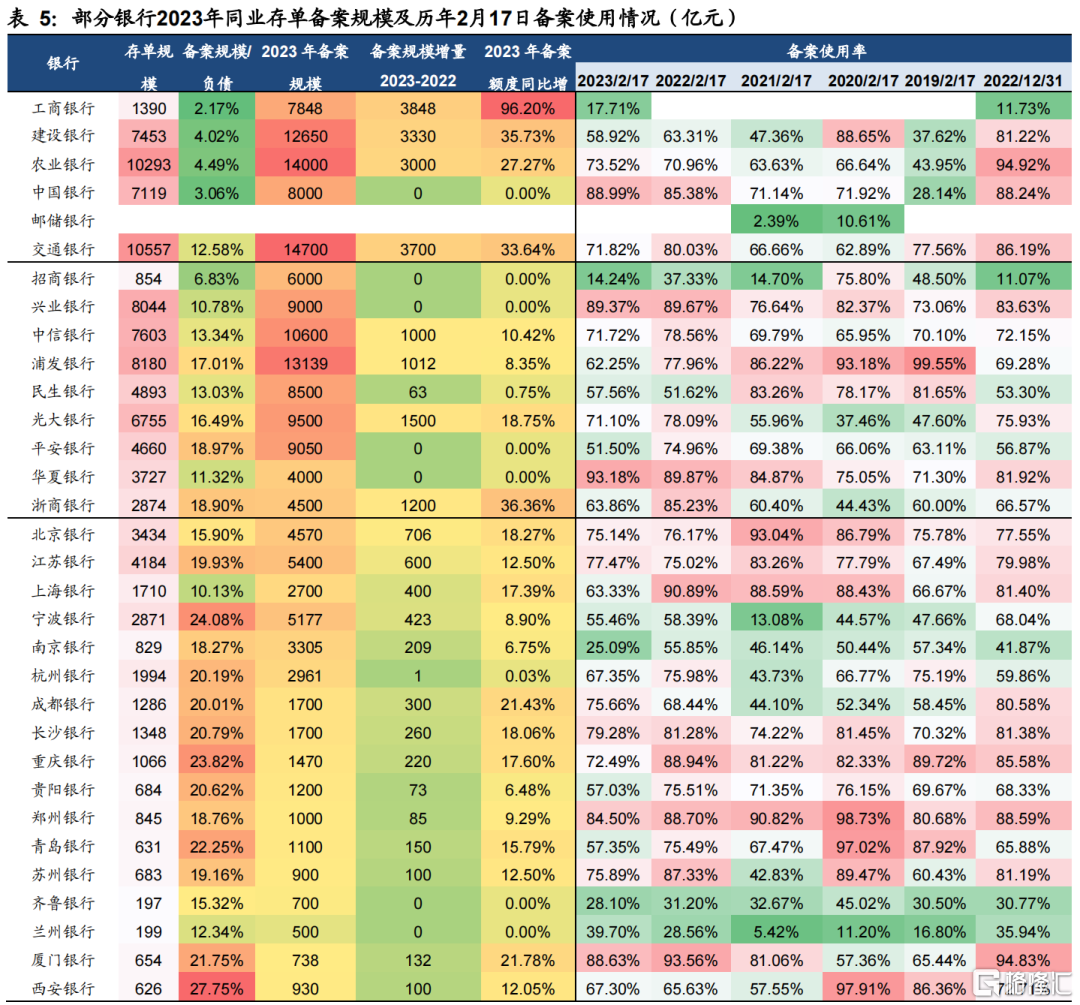

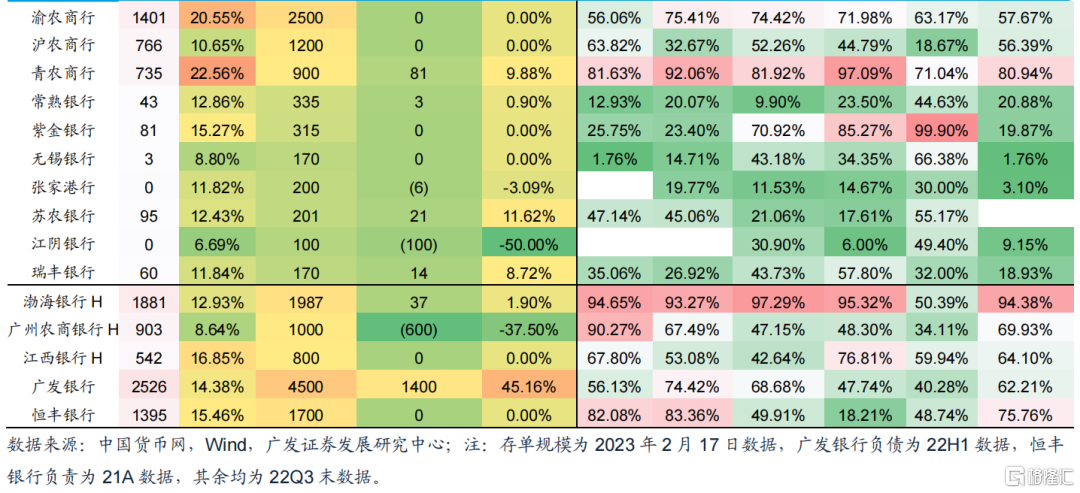

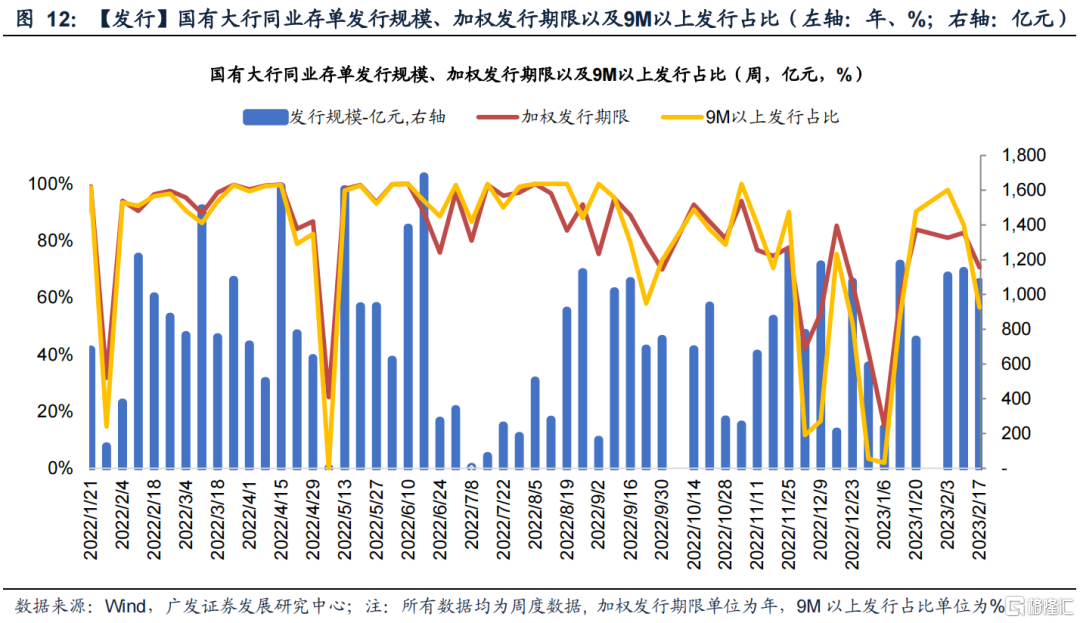

除此之外,2023年存单备案额度增长显著,截至目前,除农商行外,其余类型银行以及总额度均已超去年全年备案额度。从单家银行来看,我们选取47家含所有上市银行的样本银行,其中仅3家银行2023年存单备案额度有小幅下行,14家银行备案额度与2022年基本持平,其余银行备案额度均有所上升,尤其工商银行、建设银行、农业银行、交通银行几家国有大行存单备案额度增长普遍超3000亿元。

我们预计2023年同业存单全年备案额度约为25.24万亿元,较2022年存单备案额度多增3.79万亿元。

(1)截至2023年2月17日,六家国有行中仅邮储银行未披露年度存单备案额度,考虑到近年来邮储银行备案额度均为3000亿元,假设其今年额度保持不变,则国有行全年备案额度合计约6.02万亿元;

(2)目前各股份行存单备案额度已全部公布,合计约8.34万亿元;

(3)目前未披露城商行2022年备案额度约占当年城商行备案总额度的5%,因此假设目前城商行备案进度为95%,则预计全年城商行备案额度约为7.80万亿元;

(4)目前未披露农商行2022年备案额度约占当年农商行备案总额度的10%,因此假设目前农商行备案进度为90%,则预计全年农商行备案额度约为2.37万亿元。同理,假设其他类型银行备案进度为88%,预计其他类型银行全年备案额度为0.69万亿元。

(二)本期关注2:银保监会、人民银行发布《商业银行金融资产风险分类办法》正式稿

2月11日,银保监会、人民银行发布《商业银行金融资产风险分类办法》正式稿。《办法》征求意见稿于2019年4月30号发布,2020年3月17日审议通过,2023年2月11日正式公布。

相较于征求意见稿,正式稿主要变化有:1、银保监会单独发布变为银保监会和人民银行联合发布;2、交易账簿下金融资产被豁免;3、交叉认定规则有所放宽;4、重组类资产分类规则有所放松;5、过渡期延长。

静态来看,《办法》只是细化和强化不良认定标准,使银行资产质量更加透明,会影响监管指标数值,但不直接影响银行真实的资产质量和风险暴露。与2019年相比,目前商业银行不良资产认定更加严格,大部分银行风险资产分类与逾期指标的关联度已达到了办法的要求,现实银行体系已前置消化影响,所以《办法》正式稿出台对银行和市场短期直接影响有限。

动态来看,由于交叉认定条款的存在,系统性强化和扩大不良认定标准,可能会提高银行显性不良生成率和必要的拨备要求,影响银行风险偏好。好在征求意见至今接近四年,正式稿审议通过近三年,相关影响银行体系已有提前消化。监管避开过去几年中美贸易摩擦、包商银行事件、新冠疫情等宏观冲击期,选择在目前经济复苏和信贷高增时期,也有助于银行和经济体系更好消化规则变化的可能影响。

中长期来看,《办法》将风险分类与逾期指标挂钩,不良认定更加客观透明,交叉认定规则和重组贷款规则弹性提高,有助地产城投领域存量债务风险的稳妥化解,同时夯实增量信用扩张质量。(见《逐条对比及上市银行现状梳理—<商业银行金融资产风险分类办法>点评》)

(三)本期关注3:MLF增量续作,中标利率持平

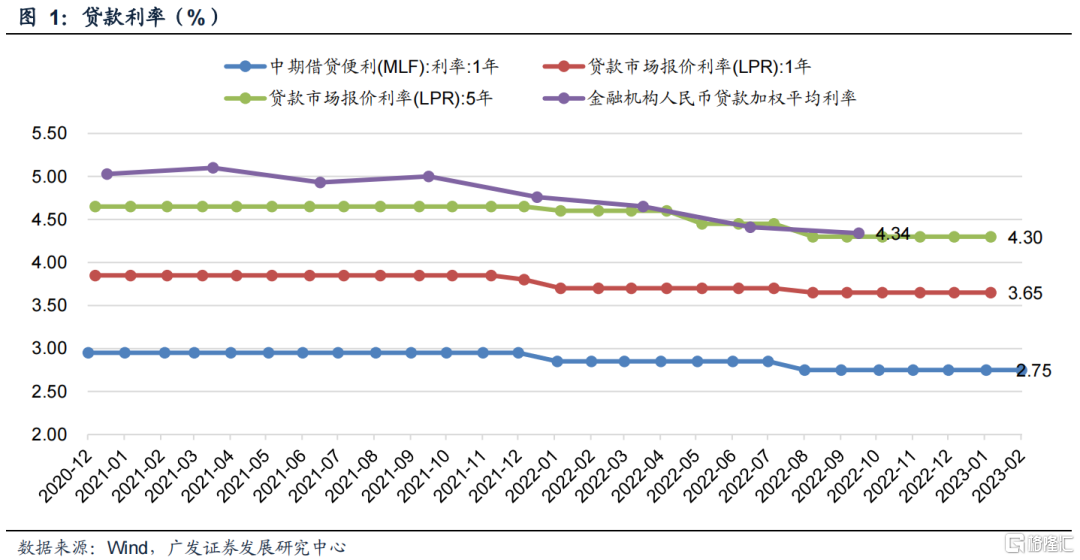

2023年2月15日,央行公开市场开展4990亿元MLF操作,中标利率2.75%,与前期持平,符合我们预期。

在前期报告《银行资负跟踪第12期》中我们曾提到,2023年Q1降息概率不高:其一,当前经济仍处于复苏观察期,政策效果还未完全显现,且年初银行“开门红”投放普遍同比多增,显示实体信贷需求明显复苏,进一步调息降低实体融资成本并非必要;其二,2023年Q1银行普遍面临重定价压力,同时当前息差已处于历史低位,降息将影响银行业资本累积和后续信用扩张能力;其三,目前居民投资消费需求有待恢复,存款成本刚性,且资金利率上行带动银行同业负债成本上升,银行主动压缩LPR和MLF利差的意愿有限。

展望2023年全年,银行息差继续收窄已成行业共识,如果明年经济复苏顺利,LPR继续下调幅度有限。如果经济复苏不及预期,LPR会继续下调,同时监管大概率会引导存款利率下行,以维护银行息差水平。

(四)下期关注:《商业银行资本管理办法》影响几何?

1.2月18日下午,银保监会、央行就《商业银行资本管理办法(征求意见稿)》公开征求意见,关注市场反映情况;

2.关注2月份LPR报价水平,我们预计LPR报价保持不变。

(五)本期数据:MLF到期续作4990亿元,存单发行利率上行2bp

本期(2023年2月11日~2023年2月17日,下同)央行动态、市场利率、银行融资追踪关键信息如下(详细图表见二、三章节):

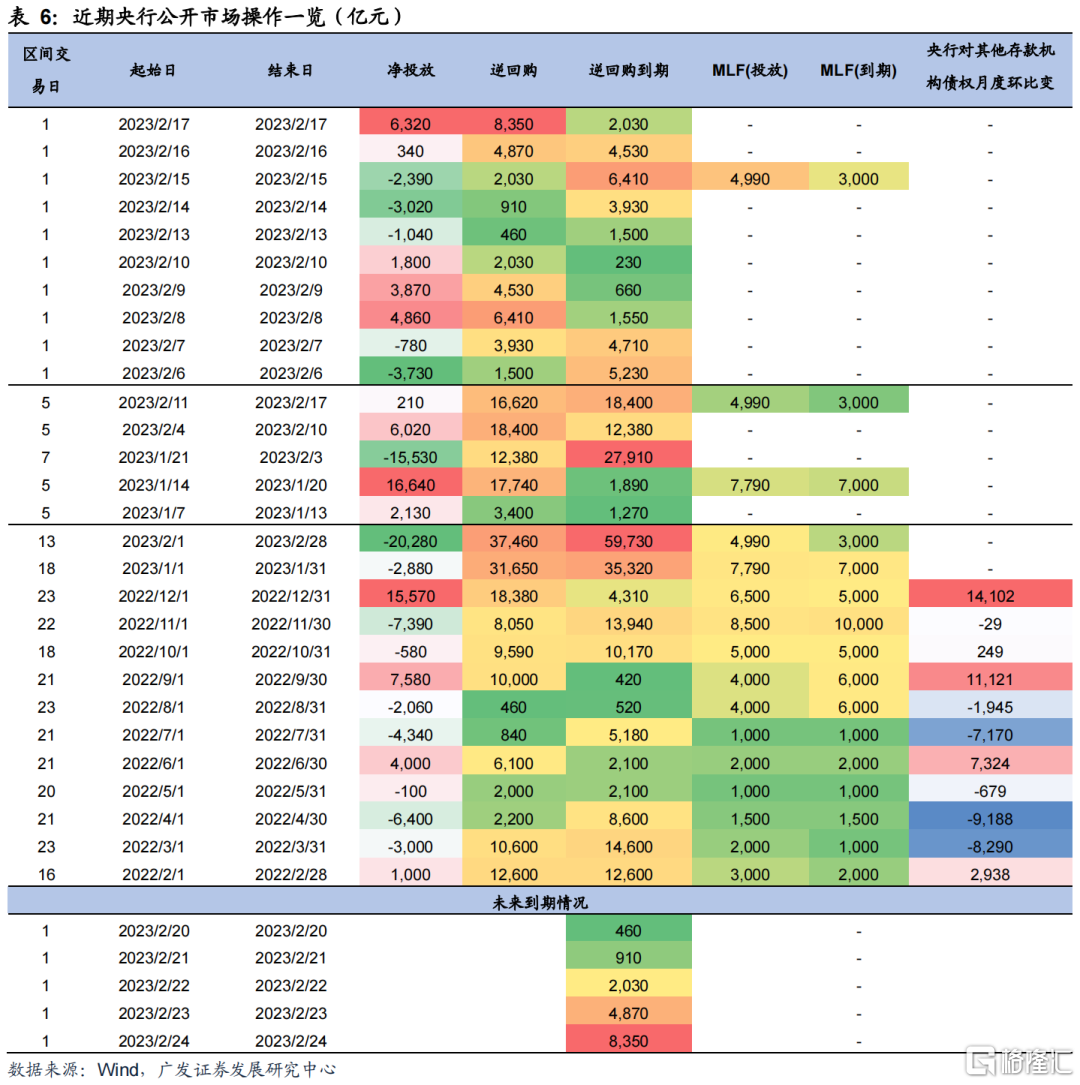

央行动态跟踪:本期央行公开市场共开展16,620亿元7天逆回购操作,逆回购到期18,400亿元,同时本期有3,000亿元MLF到期,MLF续作4,990亿元,整体实现净投放210亿元。下期央行公开市场将有16,620亿元逆回购到期。

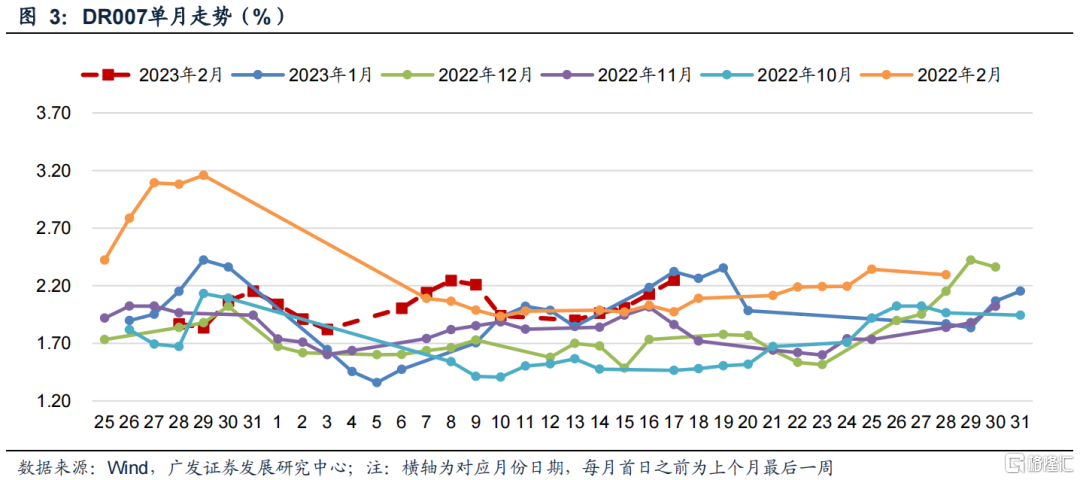

资金利率普遍上行,DR014上行幅度最大,达60bp。

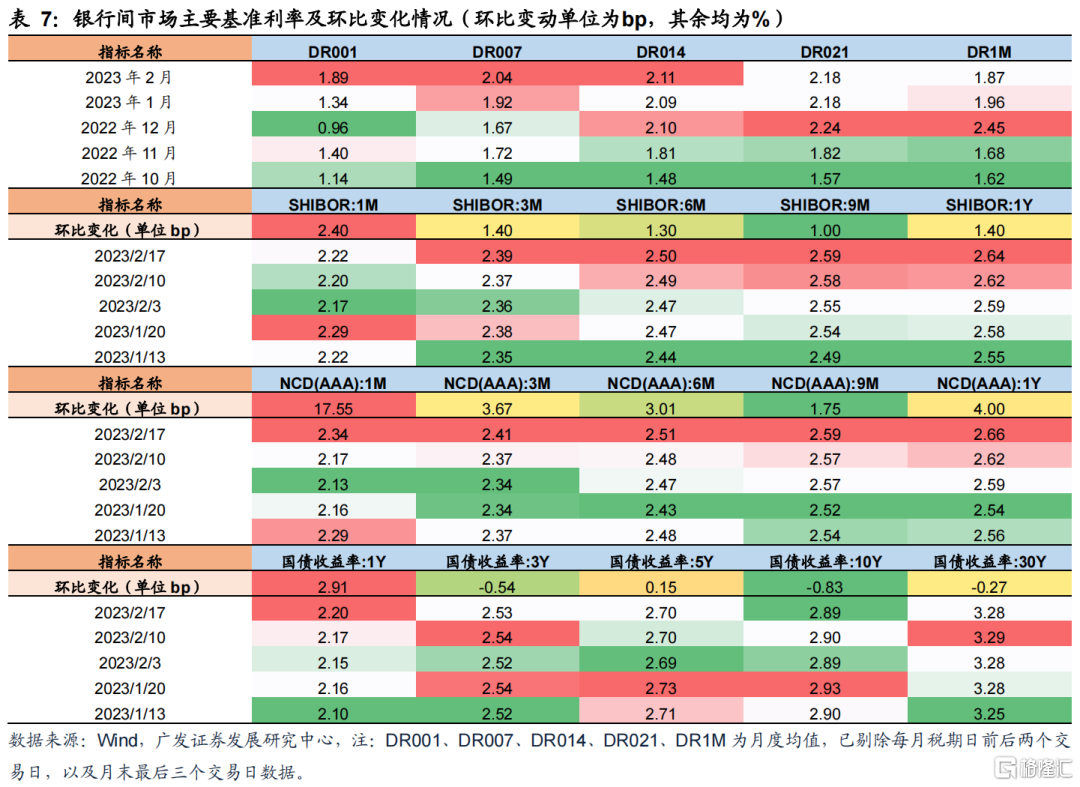

Shibor报价有所上行,1M上行幅度最大,达2.4bp。

NCD利率:本期NCD加权平均发行利率上行2bp。收益率方面,1M、3M、6M、9M、1Y期NCD收益率分别上行17.6bp、3.7bp、3.0bp、1.8bp、4.0bp。

国债收益率走势分化,1Y和5Y上行,分别达2.9bp和0.2bp,3Y和10Y下行。

票据利率上行,1M、3M和半年票据利率分别上行6bp、12bp、4bp。

银行融资追踪:

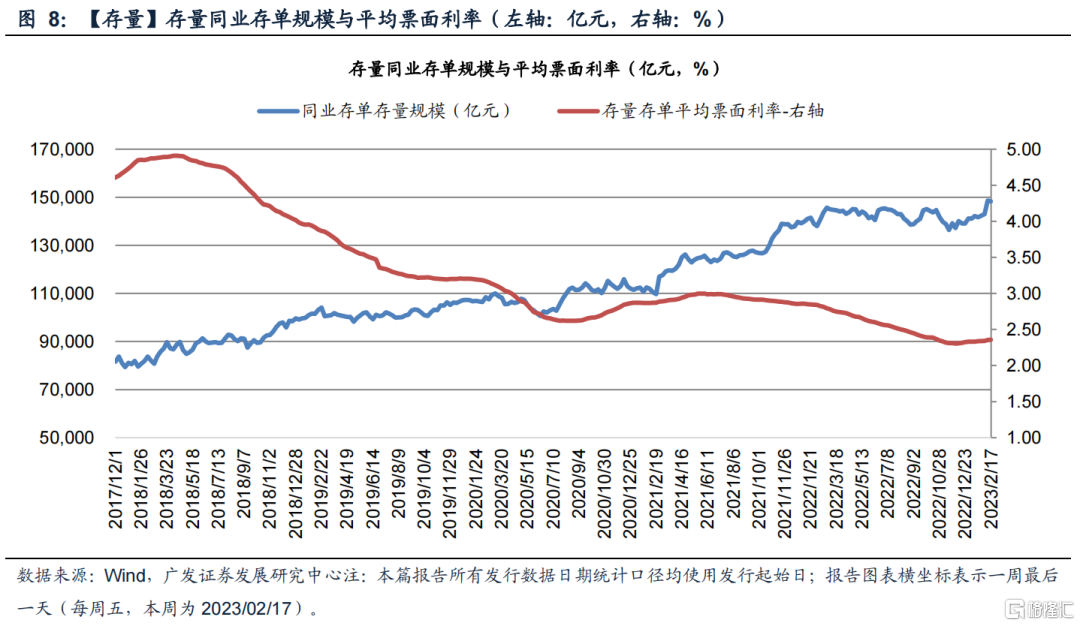

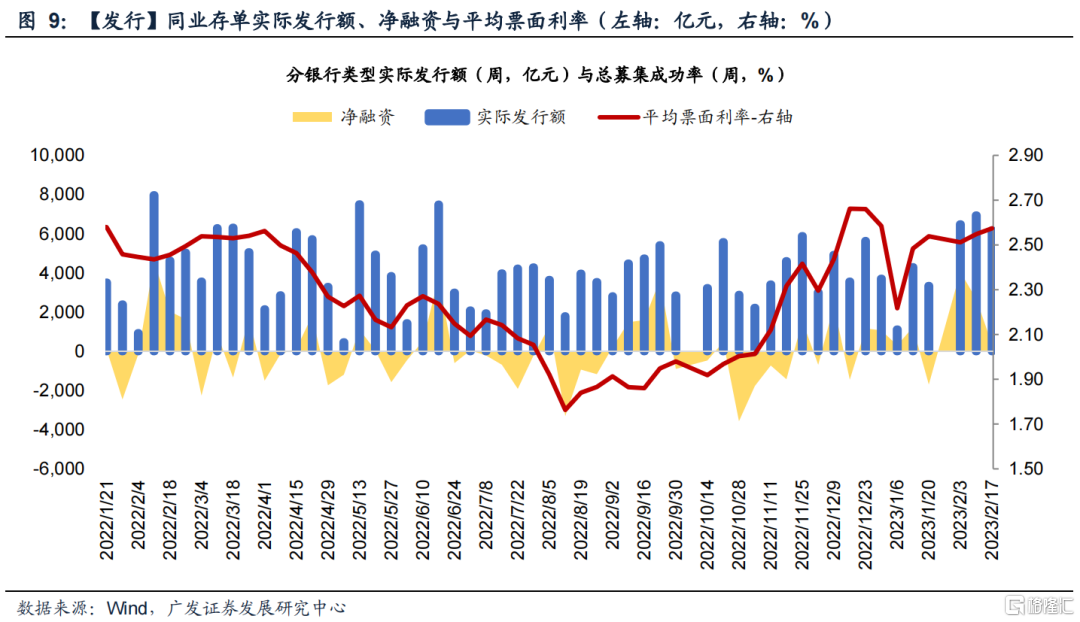

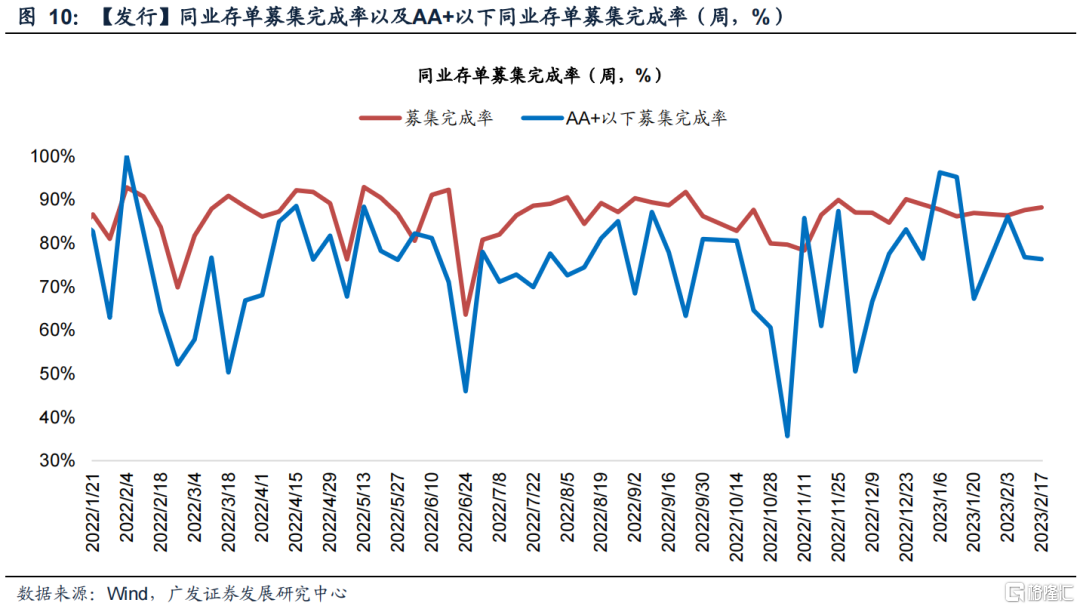

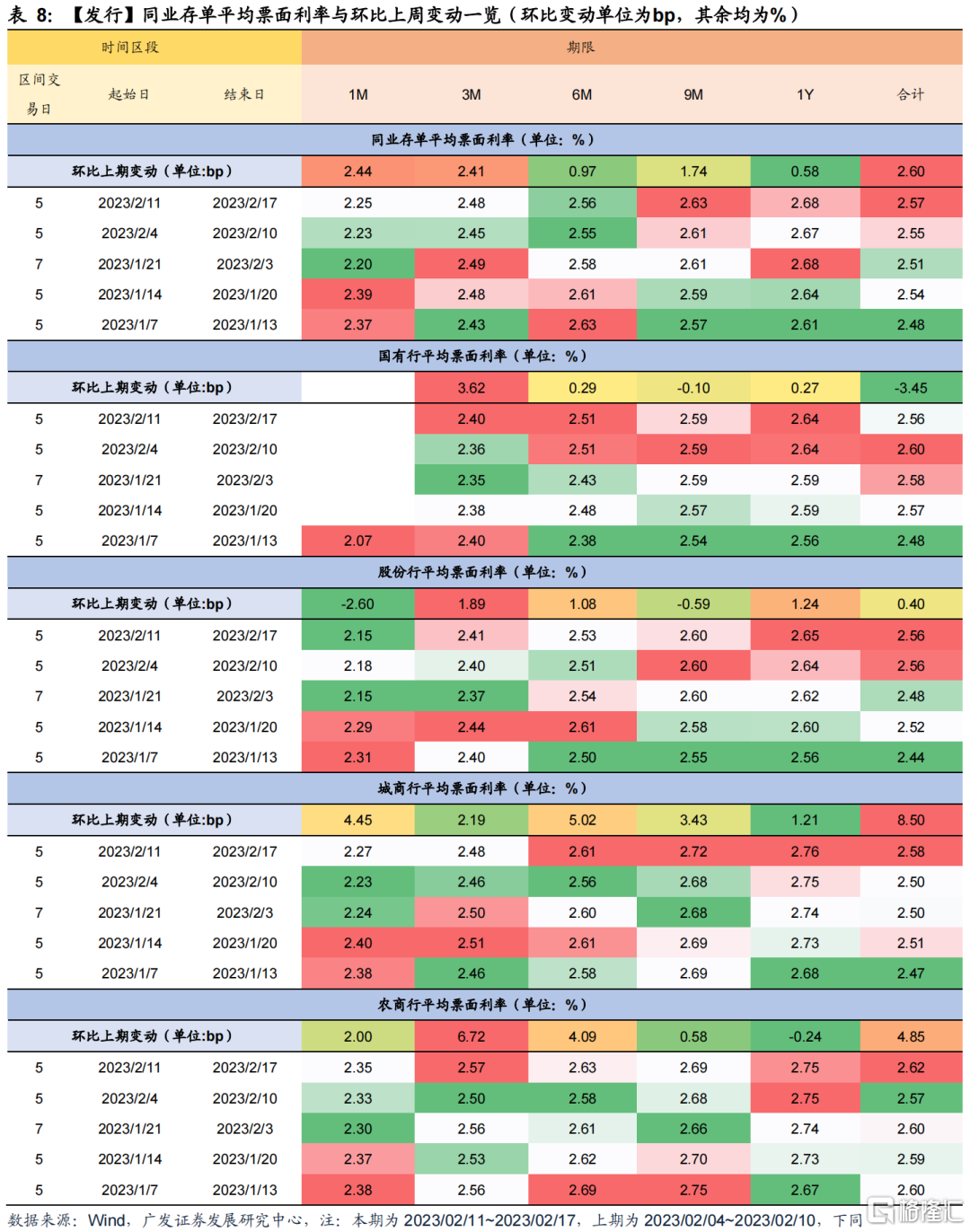

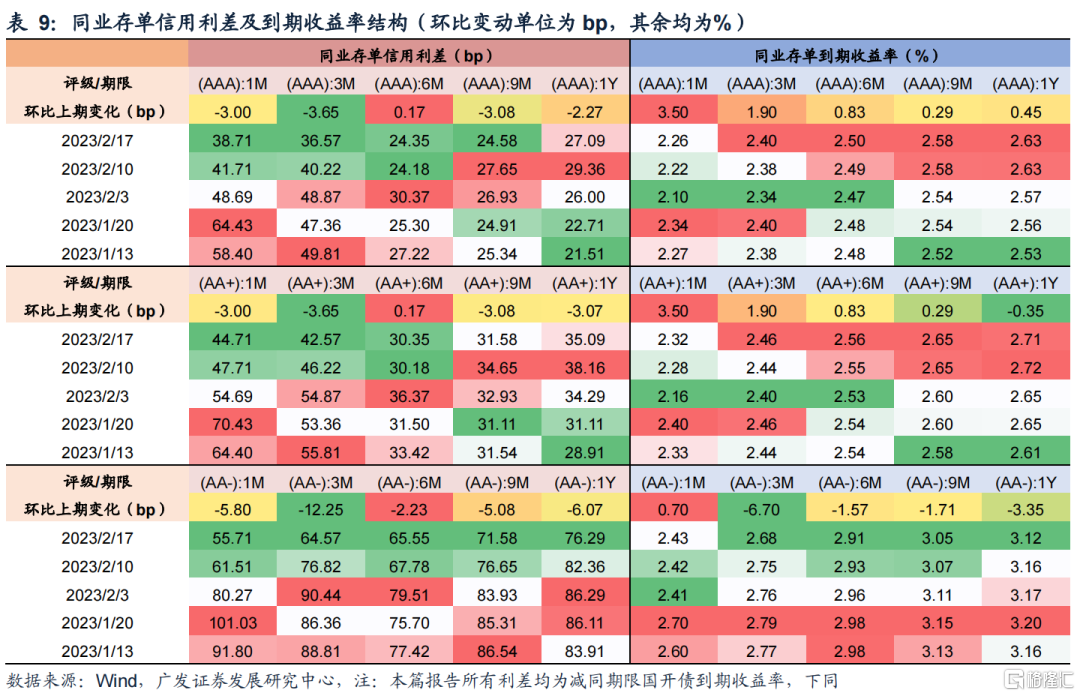

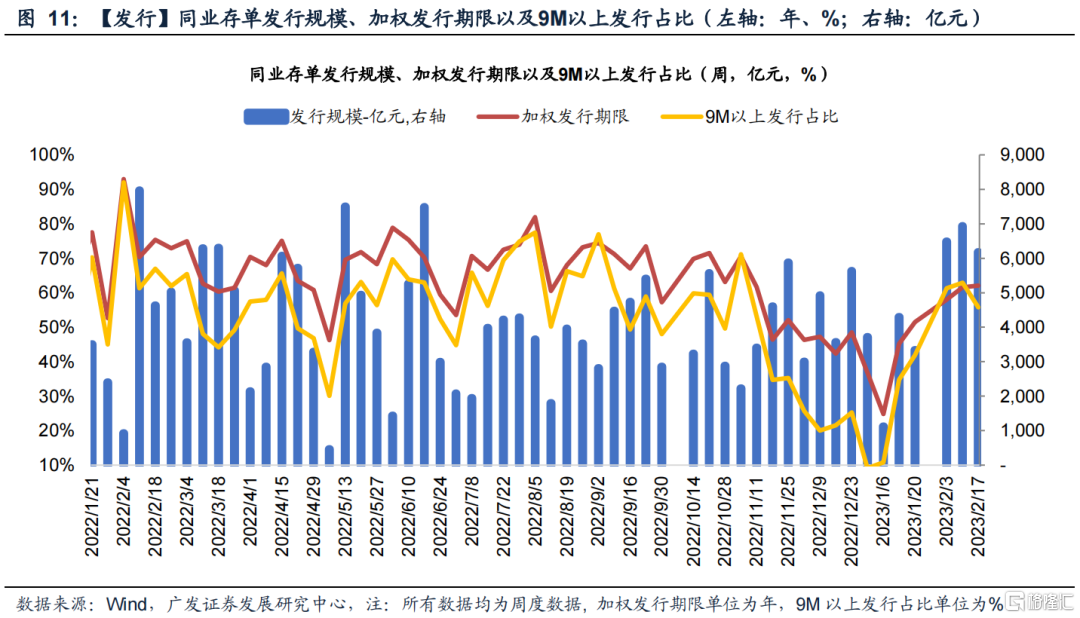

同业存单方面,截至本期末,同业存单存量规模为14.68亿元,存量存单加权平均利率为2.36%,平均剩余期限为126.31天。本期累计发行同业存单6,175亿元,募集完成率88.2%,其中AA+级以下76.3%。加权平均发行利率2.57%,较上期上行2bp,加权发行期限0.62年(上期0.62年)。本期同业存单到期5,815亿元,到期存单加权平均利率为2.35%,预计下期到期7,093亿元。

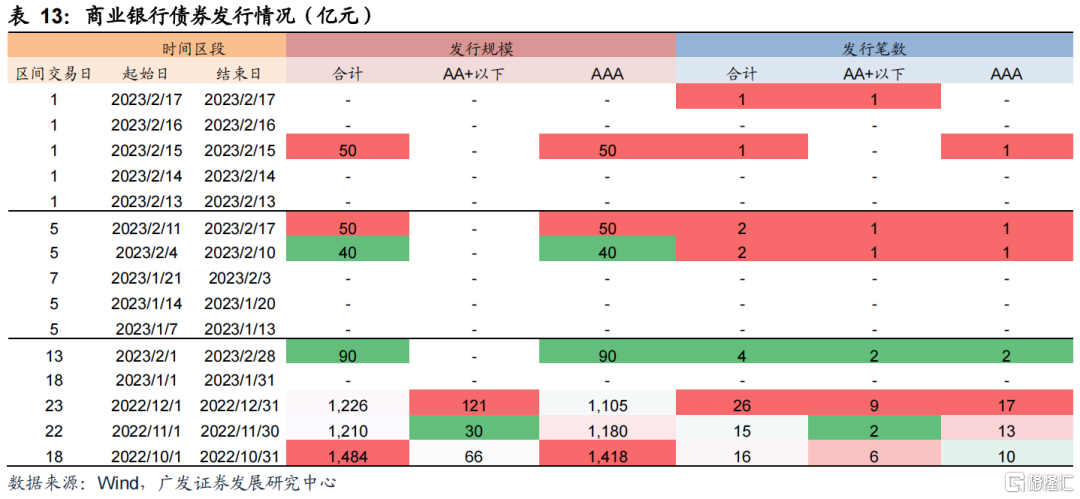

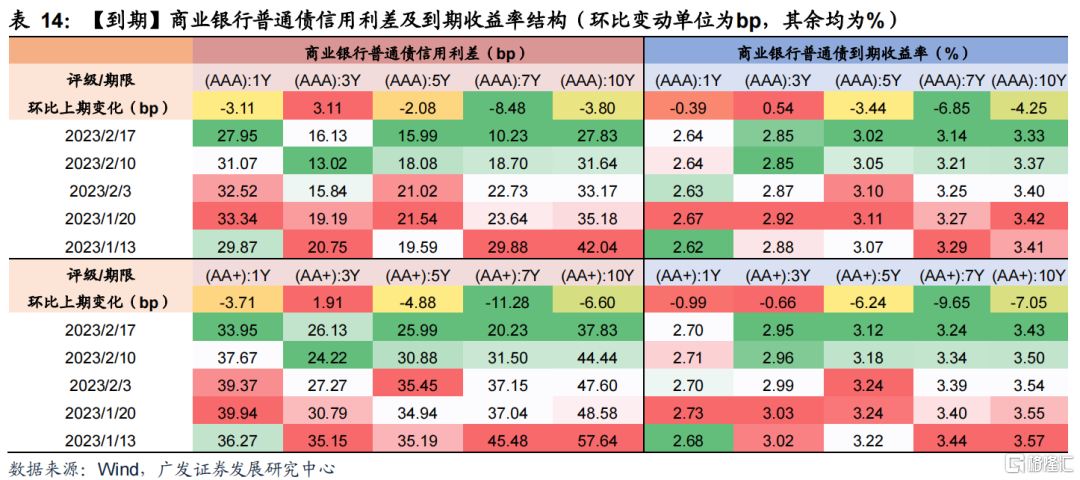

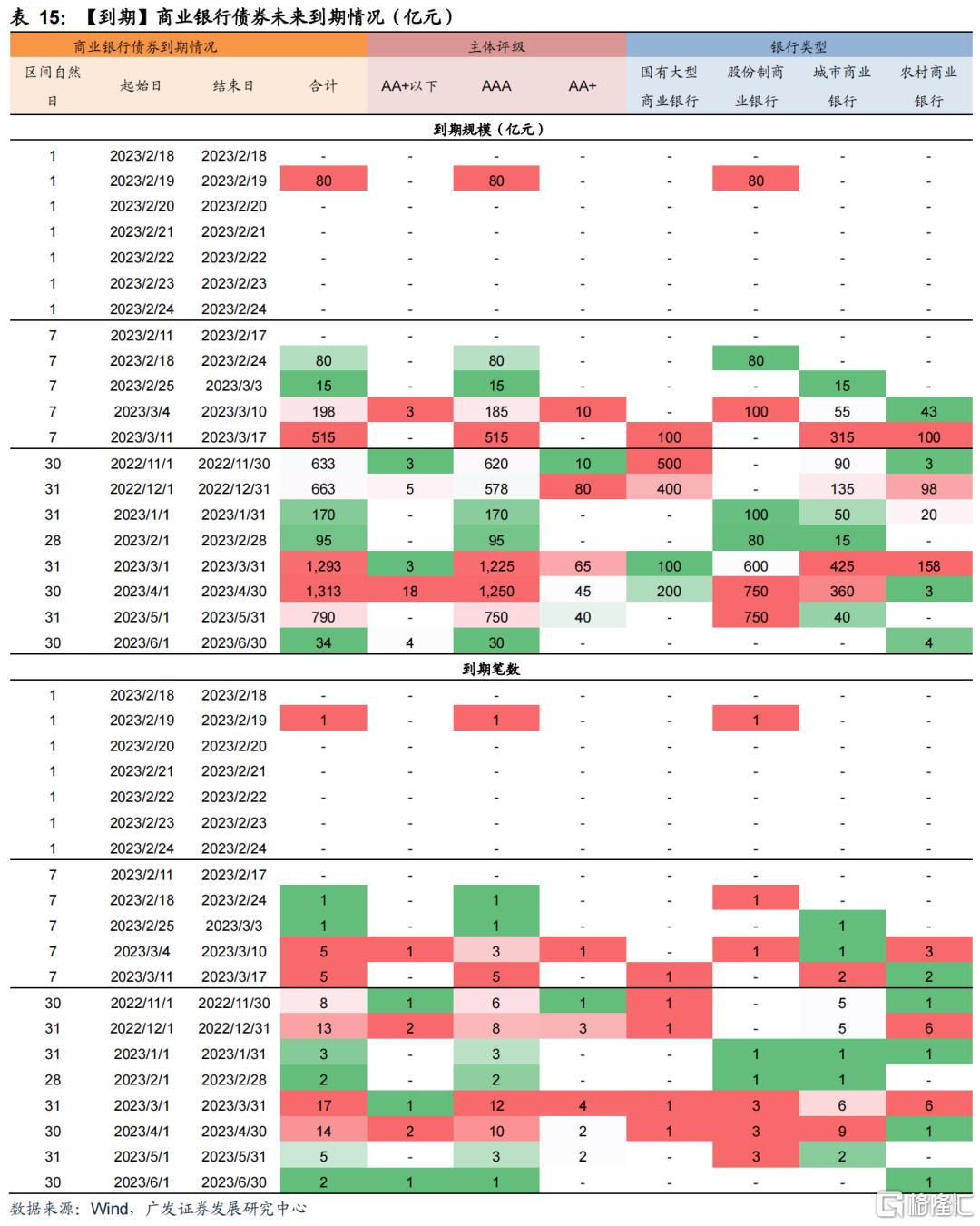

商业银行债券方面,本期有两笔商业银行债计划发行,成功发行1笔,规模50亿元。截至本期末,商业银行债券存量规模为2.62万亿元。信用利差方面,除3年期外,其余期限期信用利差均收窄,短期中3月期收窄幅度最大,长期中7年期收窄幅度最大。本期无商业银行普通债到期,预计下期到期1笔,规模80亿元。

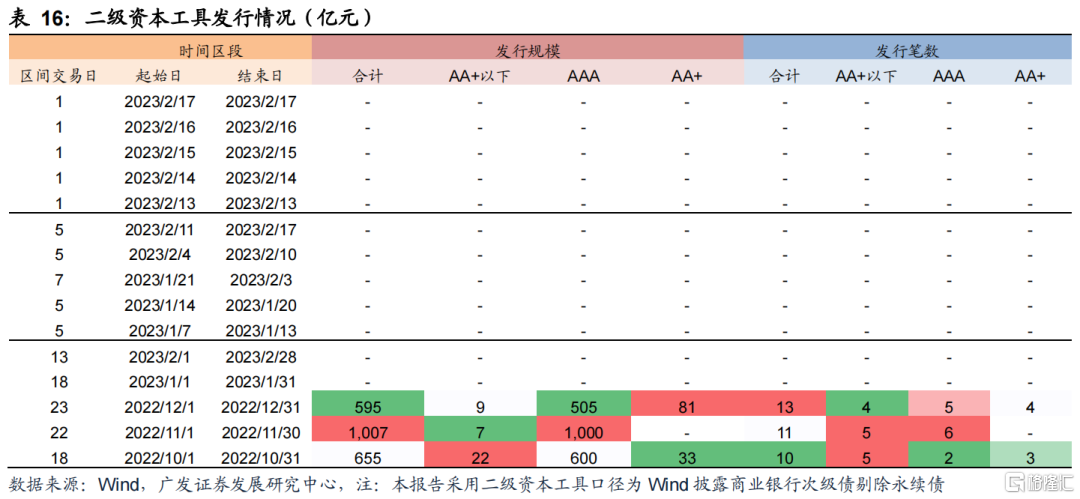

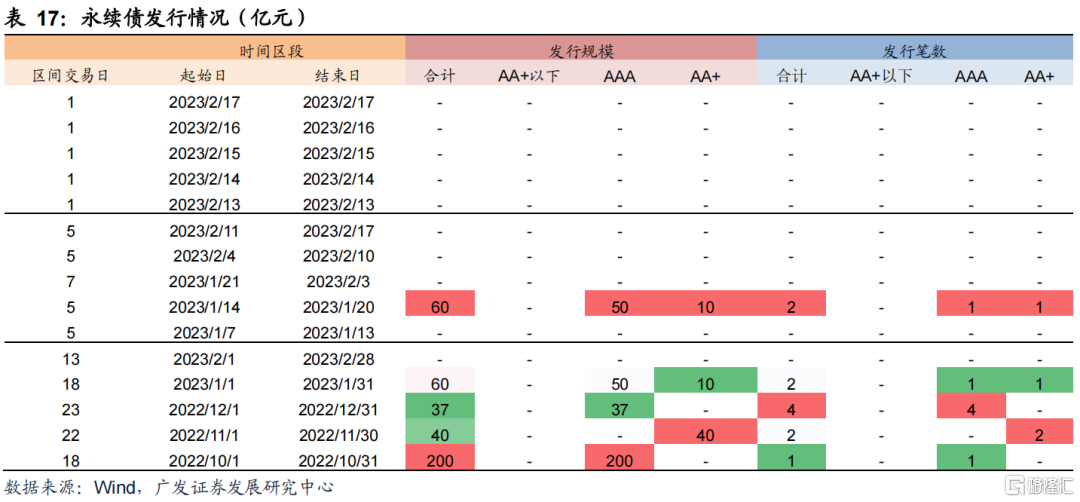

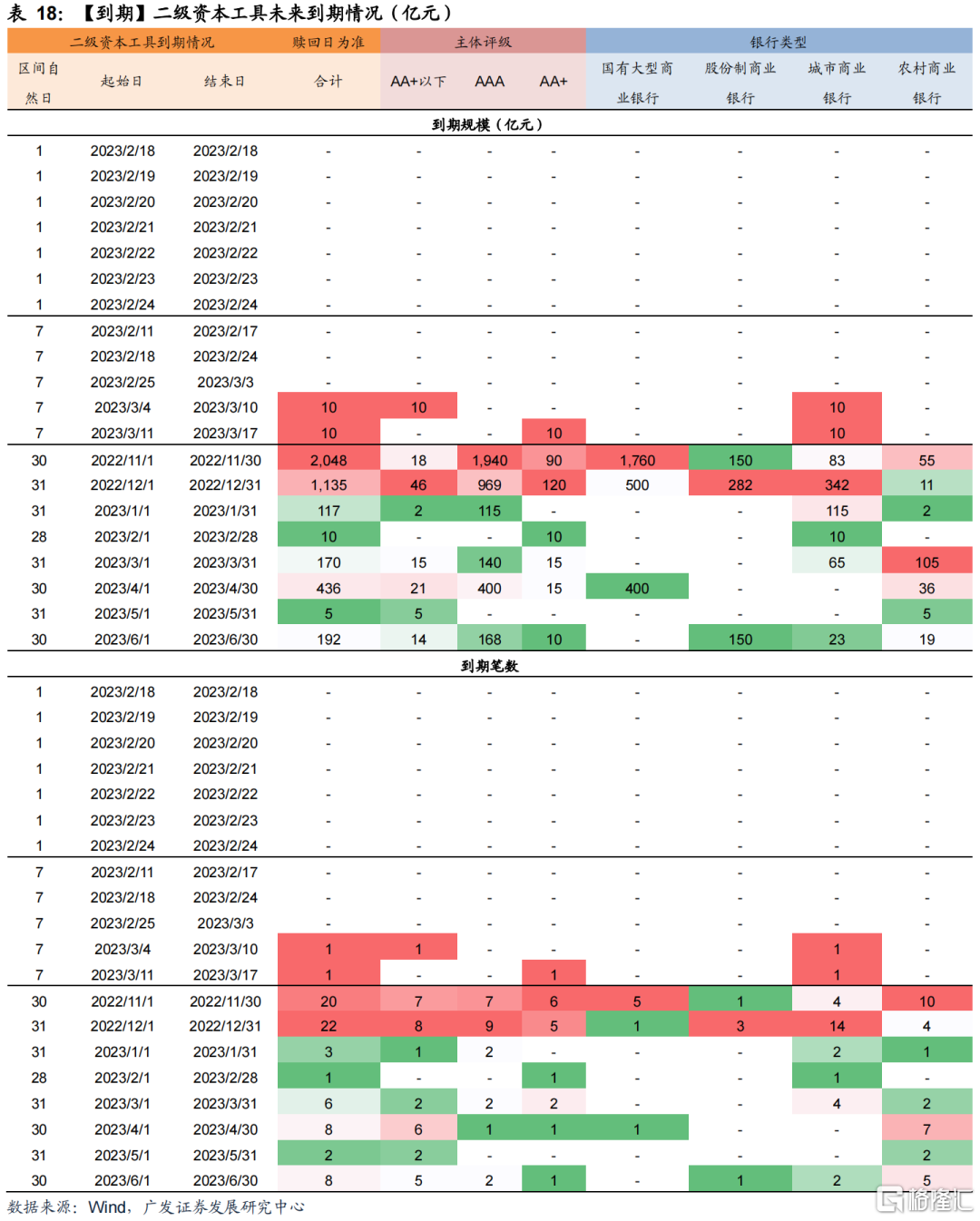

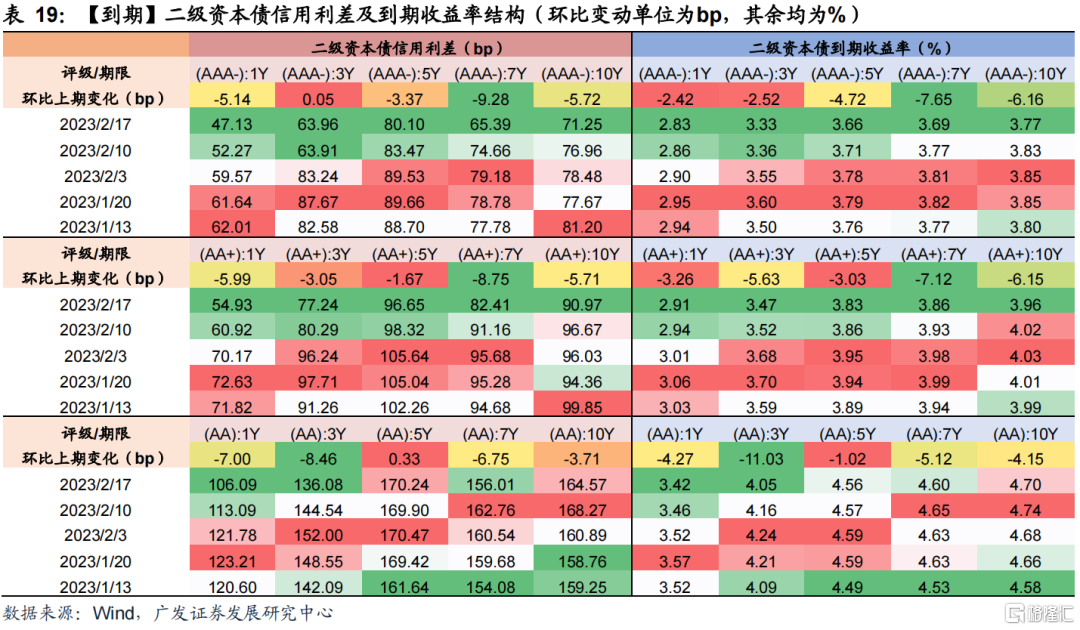

商业银行次级债方面,本期无二级资本工具和永续债发行。截至本期末,商业银行次级债存量规模为5.31万亿元,其中二级资本工具3.22万亿元,永续债2.09万亿元。信用利差方面,本期各期限信用利差均收窄。本期无二级资本工具到期,预计下期无二级资本工具到期。

更多详细数据见二三章图表。

02

央行动态与市场利率

(一)央行动态:本期MLF到期续作4,990亿元

本期(2023年2月13日~2月17日)央行公开市场共开展16,620亿元7天逆回购操作,逆回购到期18,400亿元,同时本期有3,000亿元MLF到期,MLF续作4,990亿元,整体实现净投放210亿元。下期央行公开市场将有16,620亿元逆回购到期,其中周一至周五分别到期460亿元、910亿元、2,030亿元、4,870亿元、8,350亿元。

(二)市场利率:短期利率普遍上行

资金利率:本期资金利率普遍上行,DR001、DR007和DR014上行幅度最大,分别为35bp、31bp和60bp。

Shibor报价:本期各期限Shibor报价均有所上行,1M上行幅度最大,达2.4bp。

NCD利率:1M、3M、6M、9M、1Y期NCD收益率分别上行17.6bp、3.7bp、3.0bp、1.8bp、4.0bp。

国债利率:本期各期限国债利率走势分化,1Y和5Y上行,分别达2.9bp和0.2bp,3Y和10Y下行。

票据利率:票据利率上行,1M、3M和半年票据利率分别上行6bp、12bp、4bp。

03

银行融资追踪

本期跟踪时间区间为2023年2月11日~2023年2月17日,上期为2023年2月4日~2023年2月10日,下期为2023年2月18日~2023年2月24日。

(一)同业存单:本周同业存单发行利率上升2BP

1.存量:目前总存量约14.68万亿元, 存量存单加权平均利率为2.36%,平均剩余期限为126.31天。

2.发行:本期总发行6,175亿元,日均发行1,235亿元(上期1,387亿元),本期加权平均发行利率2.57%(上期2.55%),AAA级加权平均发行利率2.56%(上期:2.54%),AA+级以下2.85%(上期:2.72%)。本期加权发行期限0.62年(上期:0.62年),1年期发行占比23%(上期:16%),3个月期发行占比21%(上期:13%)。

3.募集完成率方面:本期整体募集完成率88.2%(上期:87.6%),AA+级以下76.3%(上期:76.8%)。

4.净融资与到期:本期到期5,815亿元,净融资额361亿元,预计下期到期7,093亿元,预计未来30天到期27,924亿元,日均到期931亿元,本期到期存单平均利率为2.35%。

(二)商业银行债:本期无商业银行债到期

1.存量:目前总存量约2.62万亿元。

2.发行:本期有2笔商业银行债计划发行,成功发行1笔,发行规模为50亿元,评级为AAA级。

3.信用利差:除3年期外,其余期限期信用利差均收窄,短期中3月期收窄幅度最大,长期中7年期收窄幅度最大。

4.到期方面:本期无商业银行普通债到期,预计下期到期1笔,共80亿元,预计未来30天到期15笔,到期规模1153亿元。

(三)资本工具:本期1Y二级资本债信用利差收窄超7BP

1.存量:目前总存量约5.31万亿元,其中二级资本工具3.22万亿元,永续债2.09万亿元。

2.发行:本期无二级资本工具和永续债发行。

3.信用利差:本期各期限信用利差均收窄,短期中收窄幅度最大为1年期,收窄幅度超7bp;长期中收窄幅度最大为7年期。

4.到期:本期无二级资本工具到期,预计下期也无到期,预计未来30天到期2笔,到期规模20亿元。

(四)商业银行存单、金融债、资本工具存量一览

04

风险提示

(1)经济增长超预期下滑,疫情变化和外部环境存在诸多不确定性,可能导致经济下行超预期。

(2)疫情持续时间超预期,宏观经济下行,导致融资需求大幅下滑、息差快速收窄、资产质量压力显著上升。

(3)国际经济及金融风险超预期,当前国外局势较为复杂,可能带来超预期金融风险。

(4)政策调控力度超预期,利率大幅波动,导致流动性风险超预期上升。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。