从美国经验看大消费配置节奏

摘要

我国超额储蓄是否会转化为消费是当前配置的一个核心问题。抛开错位等因素,美国后疫情基本面领先我国1-2年,目前正在经历针对美国居民支出放缓的交易风格。美国基本面特征可作为国内配置风格参考。从目前景气度指标来看,美国居民收入似乎开始在2022年末开始拐头向下。其中,美国货币和供应链问题基本得到解决,但是工资和人力的供求关系仍然较为紧俏,间接印证了之前我们提出了1%劳动力长期退出的长尾影响。劳动力长期影响开始与常规需求走弱分化。

假如后续消费指标继续下滑,意味着美国将进入加息带来的实物需求走弱下的“弱衰退”,但包括医疗医护、家庭护理、教育、住房、金融和娱乐等在内的服务需求将具备明显韧性。因此我们得到了一个有趣的结论:美国的消费下滑大多发生在实物消费,但是服务类消费继续上行,因此实际消费金额仍然小幅增长。但是需要注意的是,住房消费内部正在逐渐从房屋购买转变为房屋类必需支出,这说明美国居民行为正在变得更加谨慎。

美国疫情放开后经验大致领先我们1-2年,考虑到我国本轮经济轮动窗口期较短,美国经验可能在未来半年交易完毕。从节奏上来看,我国的超额储蓄在经历房贷提前偿还行为后,仍将有部分外溢至消费(虽然漏损水平较高)。其中,消费节奏的判断为:1)实物消费,先必选后可选;2)服务类消费增速平滑,并且医疗、金融、娱乐等的消费支出比较有韧性。这或对权益中的大消费风格配置形成借鉴。

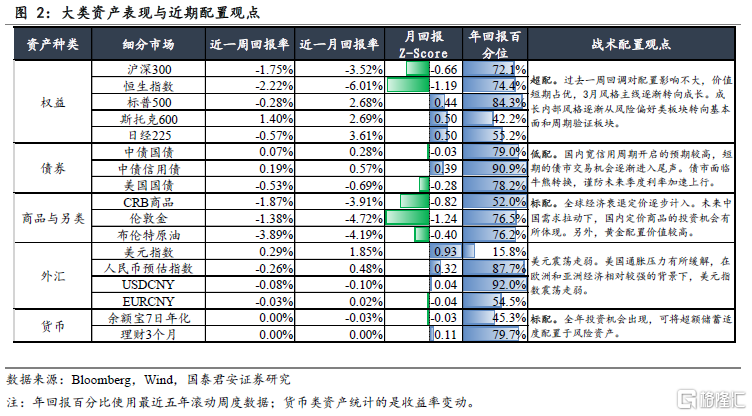

过去一周回报率国内避险情绪上行、海外交易通胀超预期:国债>美债>权益≈商品。月度回报率看,国债>美债≈美股>A股>港股。周度各市场表现:标普500下跌0.28%;美国国债指数下跌0.53%;中债国债指数上涨0.07%,中债信用债指数上涨0.19%;沪深300指数下跌1.75%;布伦特原油期货价格下跌3.89%,CRB商品综合指数下跌1.87%。

风险提示:地缘政治冲突加剧,疫情发展超预期。

01

周度思考:消费与超额储蓄走向的海外回顾

近期关于我国超额储蓄是否会转化为消费再度成为市场关注热点。与中国不同,美国目前正在经历对于居民支出是否开始放缓的判断预期。我们通过分析美国领先的基本面走势,作为国内配置风格参考。

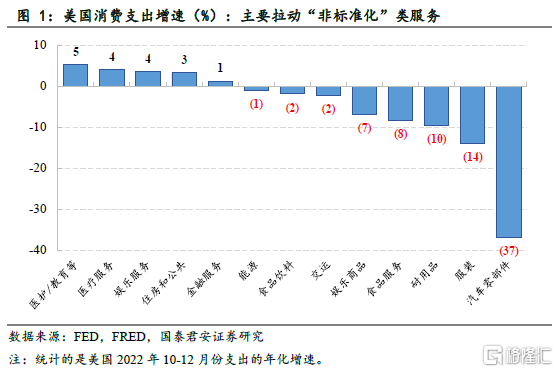

从目前景气度指标来看,美国居民收入似乎开始在2022年末开始拐头向下。其中,零售消费在2022年12月份下降1.1个百分点,PCE下行0.2个百分点,表明商品价格下行要远大于服务价格。目前美国货币和供应链问题基本得到解决,但是工资和人力的供求关系仍然较为紧俏。间接印证了之前我们提出了1%劳动力长期退出的长尾影响,相较于疫情在短期内的对需求和运输的影响,对于劳动力长期影响开始逐渐分化。

尽管如此,假如后续消费指标继续下滑,那么意味着美国将进入加息带来的实物需求走弱下的“弱衰退”,毕竟消费占比在美国GDP中接近七成,其中实物消费有占据一半左右。从12月的数据来看,虽然大部分常用消费品支出有所下滑。年化来看,食品、耐用消费品等都出现了接近两位数的下降,但是包括医疗医护、家庭护理、教育、住房、金融和娱乐等最终消费的主要服务分项都出现了稳步上行。

从下向上加总消费的支出分项后,我们得到了一个有趣的结论:美国的消费下滑大多发生在实物消费,但是服务类消费继续上行,因此实际消费金额仍然小幅增长。但是需要注意的是,住房消费内部正在逐渐从房屋购买转变为房屋类必需支出,这说明美国居民行为正在变得更加谨慎。

美国疫情放开后经验大致领先我们1-2年,但是由于近期全球周期下行,我国的经济轮动或继续加速,因此对于未来半年的基本面特征有借鉴意义。从节奏上来看,未来我国的超额储蓄在经历房贷提前偿还行为后,仍将有部分外溢至消费(虽然漏损水平较高),其中,我们需要注意的是消费节奏,很可能延续:(1)实物消费,先必选后可选(2)服务类消费,并且医疗、金融、娱乐等的消费支出表现会更加平滑。对权益资产中大消费的配置和轮动具有一定借鉴。

02

资产价格表现

2.1.海外权益好于国内,债券利率下行,商品价格下跌

过去一周回报率国内避险情绪上行、海外交易通胀超预期:国债>美债>权益≈商品。月度回报率看,国债>美债≈美股>A股>港股。周度各市场表现:标普500下跌0.28%;美国国债指数下跌0.53%;中债国债指数上涨0.07%,中债信用债指数上涨0.19%;沪深300指数下跌1.75%;布伦特原油期货价格下跌3.89%,CRB商品综合指数下跌1.87%。

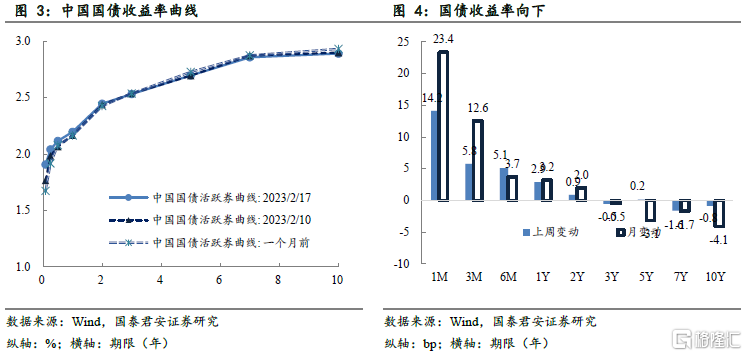

2.2.中美债市延续分化:国债利率下,美债利率上

国债收益率小幅下行。具体来看,1年期上行2.9bp至2.197%,3年期下行0.5bp至2.53%,10年期下行0.8bp至2.89%。与上月相比,利率曲线中长短平均下行3bp左右。

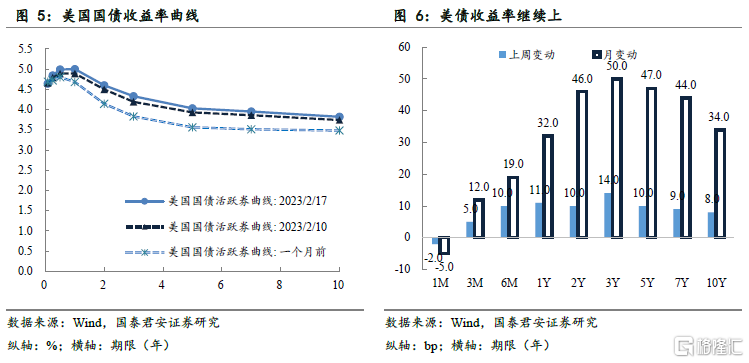

相反,美债收益率各期限有所上行。具体来看,2年期美债收益率上行10bp至4.60%,10年期利率上行8bp至3.82%,10Y-2Y期限利差拉大10bp至-0.78%。美债期限倒挂已经持续一年,从历史美债期限利差倒挂表现来看,该时期向后的利差走平概率有所上升。

2.3.海外权益好于境内,小盘和成长风格占优

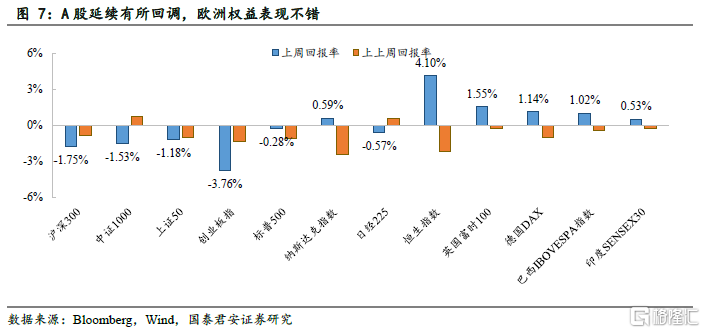

春节后,全球权益有所调整。A股前期成长风格获利了解,大盘相对抗跌。沪深300下跌1.75%,中证1000指下跌1.53%,上证50下跌1.18%,创业板下跌3.76%。离岸市场方面,标普500指数下跌0.28%,纳斯达克指数上涨0.59%,日经225指数下跌0.57%,恒生指数上涨4.10%,英国富时100指数上涨1.55%,德国DAX指数上涨1.44%。新兴国家中,巴西IBOVESPA指数上涨1.02%,印度SENSEX30指数上涨0.53%。

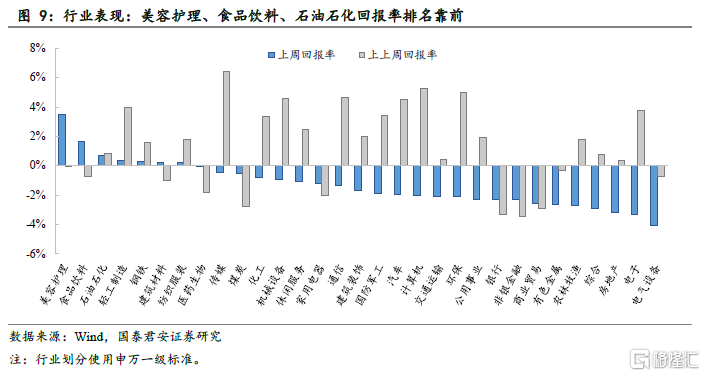

从行业表现看,过去一周美容护理、食品饮料、石油石化回报率排名靠前,电气设备、电子、房地产等行业表现靠后。

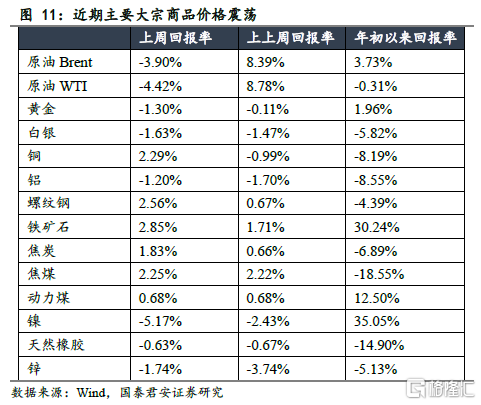

2.4.大宗商品继续震荡

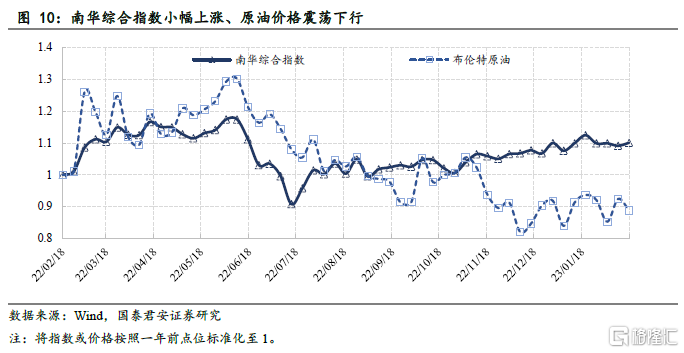

在美国经济数据超预期后,市场对于交易基本面坚韧和货币政策可能会边际走鹰的风格有所抬头,大宗商品延续震荡。其中,南华综合指数上升0.85%;布伦特原油期货价格下跌3.9%至83.2美元/桶。南华综指和布油的回报YTD分别为0.09%和-3.30%。

细分商品种类看,黄金、白银回报为-1.30%、-1.63%。螺纹钢价格上涨2.56%,铜、锌、铝价格的周回报分别为2.29%、-1.74%和-1.20%。原油Brent、原油WTI期货价格回报分别为-3.90%、-4.42%。动力煤、焦煤、焦炭的回报分别为 0.68%、2.25%和1.83%,铁矿石价格上涨2.85%。

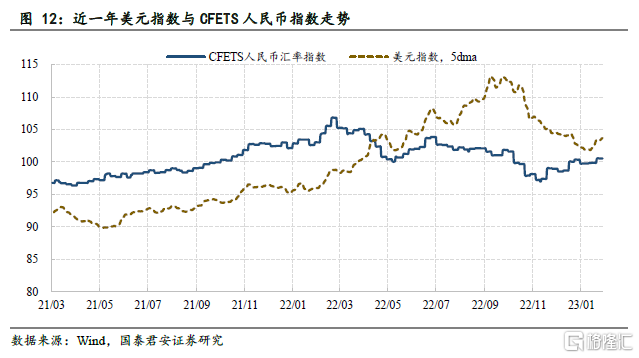

2.5.美元指数继续上行,人民币指数保持稳定

坚韧的美国基本面数据下,美元指数继续上行,非美货币相对贬值。根据我们的人民币汇率分析框架,美元下行大周期虽然未变,但是过去半年内市场超额计入美元下行因素,短期内美元面临升值压力。过去一段时间美元走势基本面应验了我们的判断。人民币CFETS汇率指数上升0.67%至100.53美元指数上行0.29%至103.88。

03

国内外流动性边际趋紧有所加速

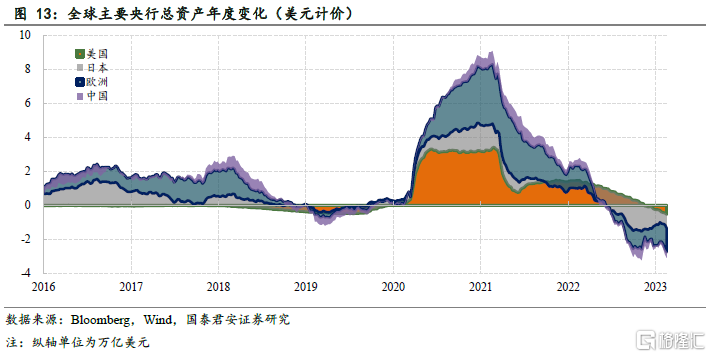

全球主要经济体的央行资产负债表同比减少。从央行总资产的年度变化来看,美联储上周总资产较去年同期减少0.53万亿美元,欧央行较去年同期1.41万亿美元,日央行较去年同期减少0.82万亿美元,中国央行较去年同期减少0.34万亿美元,四大央行总资产较去年同期减少3.10万亿美元,缩表速度提高。

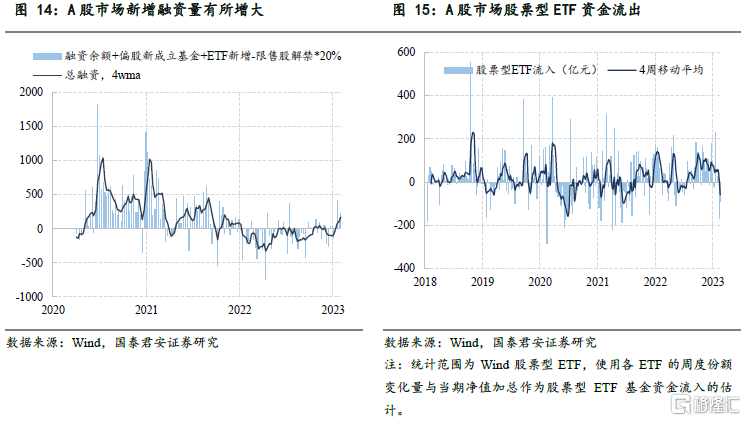

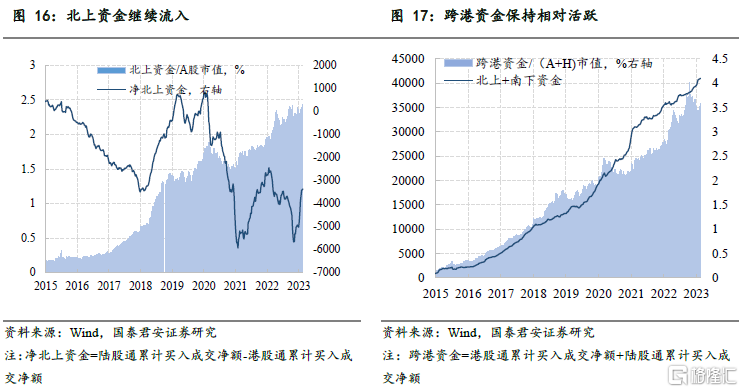

当前,A股市场新增融资热度降低,偏股型ETF从流入变为流出,但是净北上资金(剔除南下资金)仍然保持更加看好A股的态度,截至上周北上资金流入80亿元,净北上资金增加50亿元。

04

综合指数显示全球经济有韧性,金融市场有压力

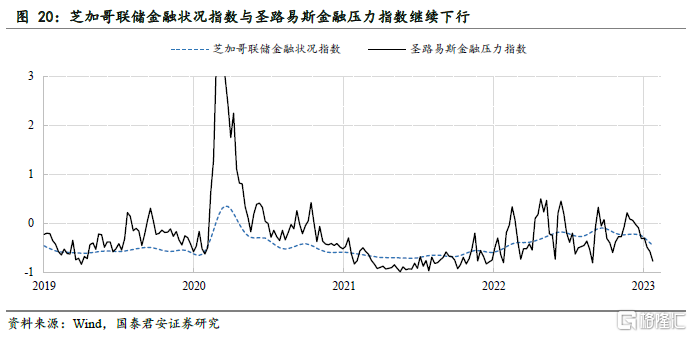

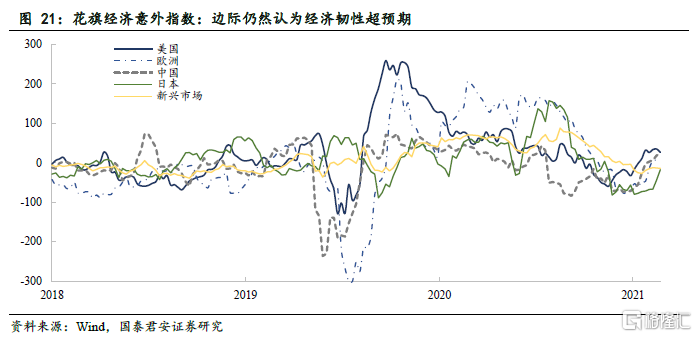

全球主要经济体经济增长预期下降。芝加哥联储金融状况指数与圣路易斯金融压力指数最近读数分别为-0.370和-0.306,较前值分别下降0.03和0.21,显示出金融环境边际趋松,金融市场压力有所减小。从经济预期差角度看,花旗经济意外指数最新周度数据显示,除美国外,全球复苏动能近两周有所回升。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。