信用利差压缩期间的微观结构变化有何规律?

核心观点:

经济恢复的大环境要求我们对债市保持谨慎,但从利差缩窄期间机构行为的历史规律和当前市场情况看,博弈短端信用债、二级债仍然有半个月左右的空间:

首先,当前市场利差扩大是二级债主要持有者负债端收缩引起的,而现在二级债利差并未在历史低位,下行短期内尚有空间,从历史规律看利差下行波段结束后有比较长的磨底期,可以让机构从容换仓;

其次,如我们前几周报告所述,当前机构信用债买入力量较强的情况可能要等到三月中下旬才会结束,目前信用债或二级债被立刻大幅抛售的可能性不大;

最后,当前经济恢复进入换挡蓄力阶段,股指也出现震荡行情,债券市场恐慌情绪低于2020年,出现拥挤卖出的可能性不大。

1

债市微观结构周度跟踪和思考

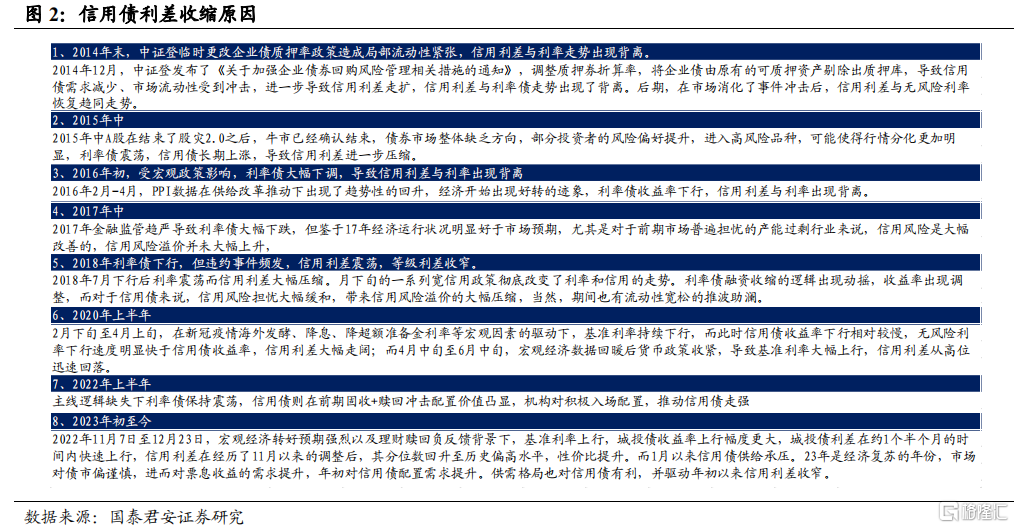

近期信用利差大幅收窄,复盘历史,相似的行情主要由于以下两种行情引起:

一是由于利率债受基本面预期变化的影响大幅上行,而期间信用债走势相对平稳甚至上涨。特别是在经济转向期,利率债对于宏观数据和政策的风吹草动都异常敏感,而信用债则更为看重实际的经济变动情况;

二是信用债在前期受到事件冲击(例如赎回潮)出现超跌,配置价值凸显,机构入场进行配置带动信用债走势与利率债出现背离。

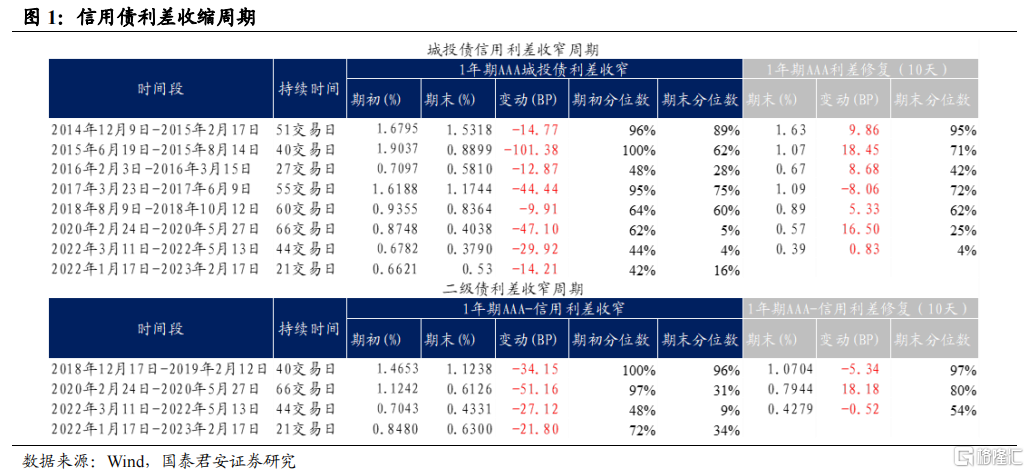

回顾历史规律,首先,信用利差缩窄行情一般会持续压缩城投利差30BP左右,二级债利差30BP以上,波段开始相对较晚,但波幅一般较大。利差收缩时在50%分位点并不构成重要阻力位。结束之后,城投一般会有10BP左右的反弹扩大空间,但很难恢复到前期高位,而二级债利差扩大规律比较不明确。

其次,信用债毫无前兆的下行压缩信用利差的可能较小,更多情况下是由于利率债超涨或是前期信用利差走阔太快造成的回调。

最后,历史上尚未出现过真正直接针对二级债的利差扩大/缩小冲击,更多是信用债冲击的附属。这主要是因为过去的信用冲击往往发生在资产端,银行系统的信用风险相对较小且处理得当。2022年11月之后出现直接针对二级债的冲击和恢复行情,主要原因则出在(理财)负债端,出现了二级债利差独走扩大/缩小的行情。

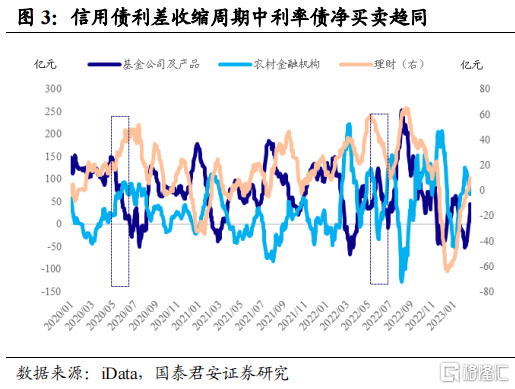

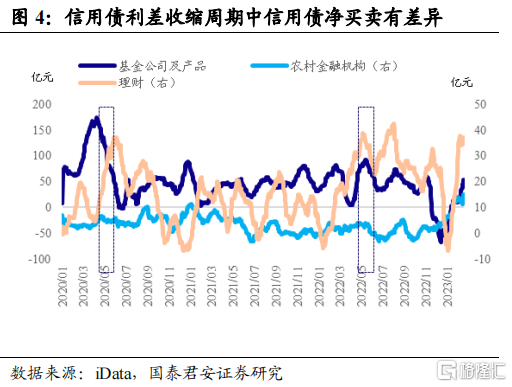

从机构行为看,2020年利差缩窄周期中后期,各类主力买入机构(基金、理财、农商行等)皆出现快速抛售债券的现象,这包括利率债和信用债。而2022年理财缩窄周期中后期,各类机构抛售信用债幅度相对较小,基金甚至还在小幅买入信用债,这与2020年机构普遍看好经济上行债市压力陡增,而2022年经济上行压力却要小很多有关。

换句话说,利率债抛压一般不会结束利差缩窄走势。而如果短期内各类机构抛售信用债的预期相对较小,或预估其短期内还有买入的力量,利差再次大幅扩大的危险相对较低。

从目前来看,首先,当前市场利差扩大是二级债主要持有者负债端收缩引起的,而现在二级债利差并未在历史低位,下行短期内尚有空间,从历史规律看利差下行波段结束后有比较长的磨底期,可以让机构从容换仓;其次,如我们前几周报告所述,当前机构信用债买入力量较强的情况可能要等到三月中下旬才会结束,目前信用债或二级债被立刻大幅抛售的可能性不大;最后,当前经济恢复进入换挡蓄力阶段,股指也出现震荡行情,债券市场恐慌情绪低于2020年,出现拥挤卖出的可能性不大。

总而言之,经济恢复的大环境要求我们对债市保持谨慎,但从历史规律和当前市场情况看,博弈短端二级债仍然有半个月左右约5BP的下行空间,而高评级信用债由于分位点过低,需要考虑通过下沉评级博取利差。

2

市场情绪和技术指标

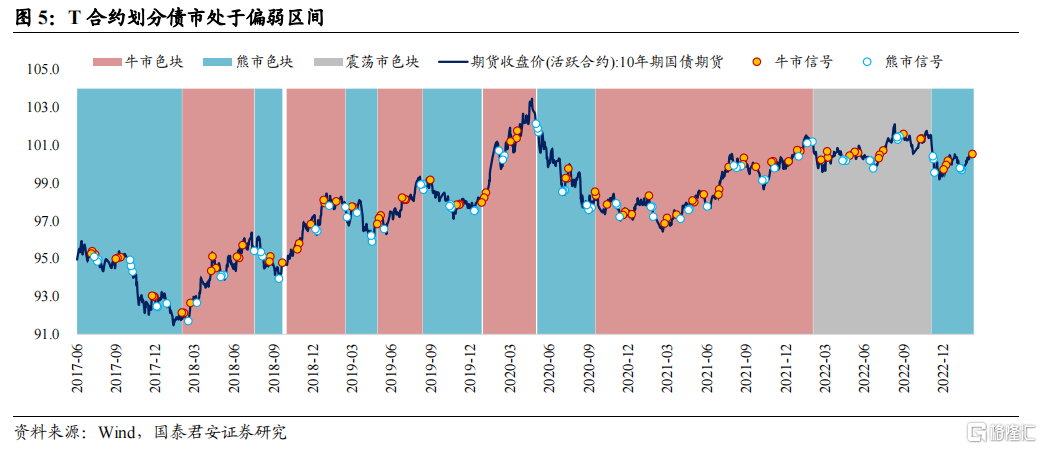

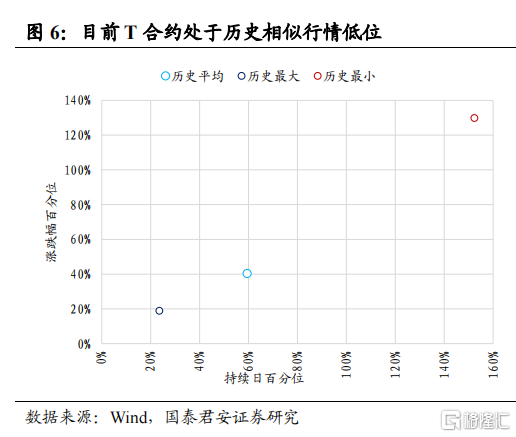

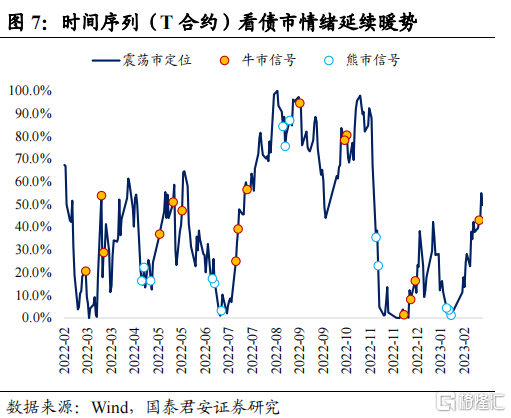

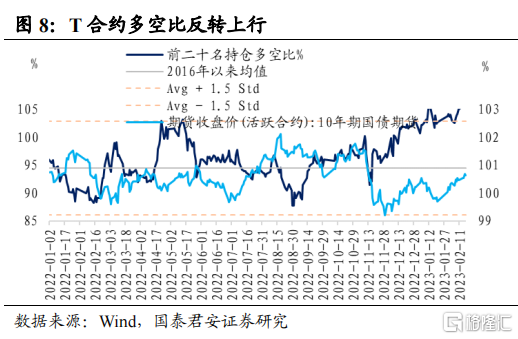

2.1. 情绪监控:整体情绪延续暖势

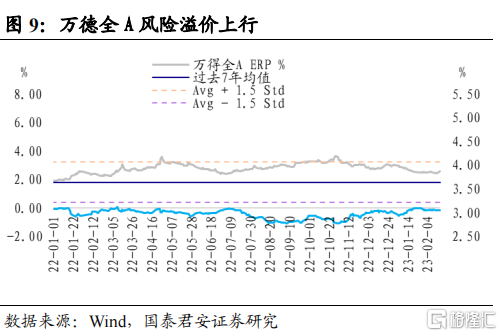

过去一周(20230213-20230217)逆回购大量到期叠加税期走款,资金面边际收紧,债市维持震荡。过去一周自身情绪指标(T合约多空比)反转上行,万得全A风险溢价ERP提升,外部环境中铜金比小幅上升。PPI数据强劲叠加FOMC释放鹰派信号提高利率预期,美元指数冲高回落。T合约于周二发出强信号,周内T合约收盘价始终维持在AMA上方。

2.2. 长期技术指标延续暖势,短期指标显示债市多头情绪较强

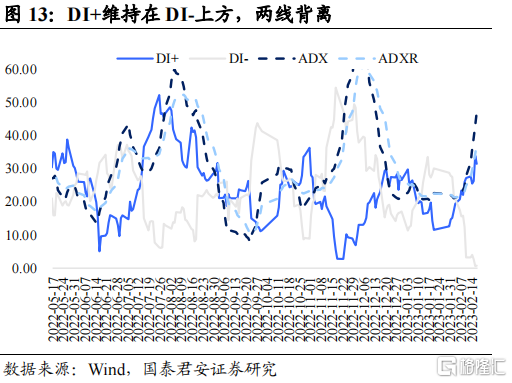

长期指标指示债市长期情绪延续暖势。斐波那契数列维持在50.0%到61.8%区间(T合约)。MACD指标,DIFF和DEA过去一周维持在正区间且一路上行,DIFF始终位于DEA上方,但两线逐渐靠拢。DMI指标,DI+维持在DI-上方,两线背离。ADX突破30一路上扬,债市长期情绪延续暖势。

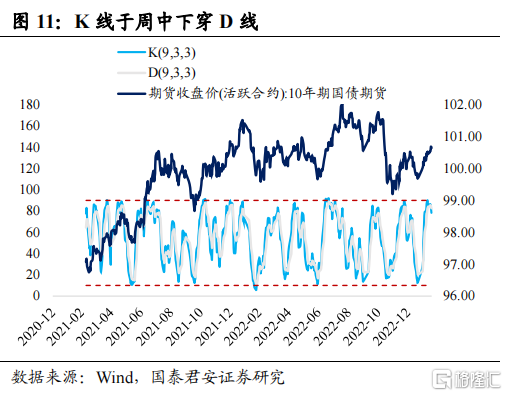

短期指标显示债市多头情绪较强,短期内行情可能出现反转。T合约RSI指标过去一周维持在50以上上行;KDJ指标,K线与D线在超买区间下沿震荡,K线于周中下穿D线;BOLL指标,过去一周各合约均向下靠近BOLL中轨;T合约收盘价维持在BBI上方;DMA-AMA仍维持在正区间但逐步缩小。短期指标显示债市行情可能出现反转。

3

机构行为监控

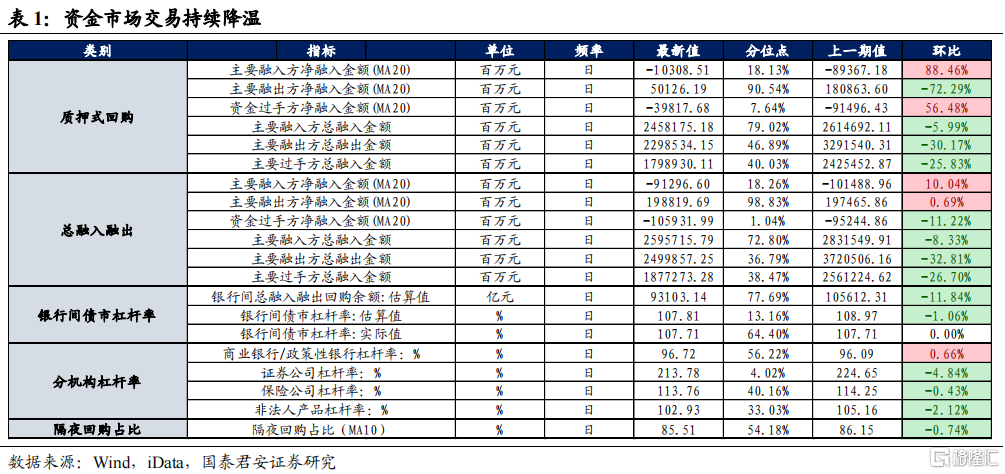

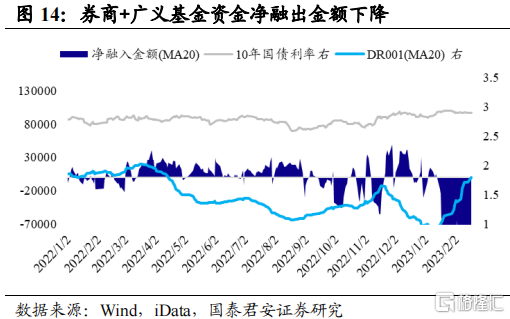

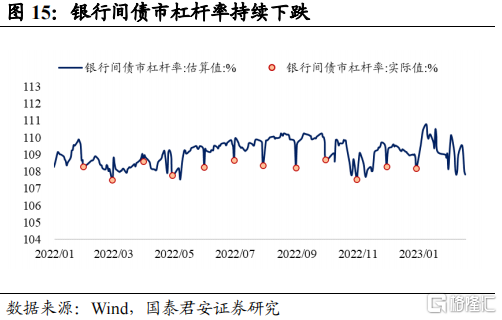

3.1. 资金面交易持续降温,杠杆率普遍下跌

过去一周资金面继续收紧。主要融入方净融出金额下降,主要融出方净融入金额增加,资金融入总额下降。银行间总融入融出回购余额减少,银行间债市杠杆率持续下行,除商业银行与政策性银行外各机构杠杆率普遍下行。隔夜回购占比下降。

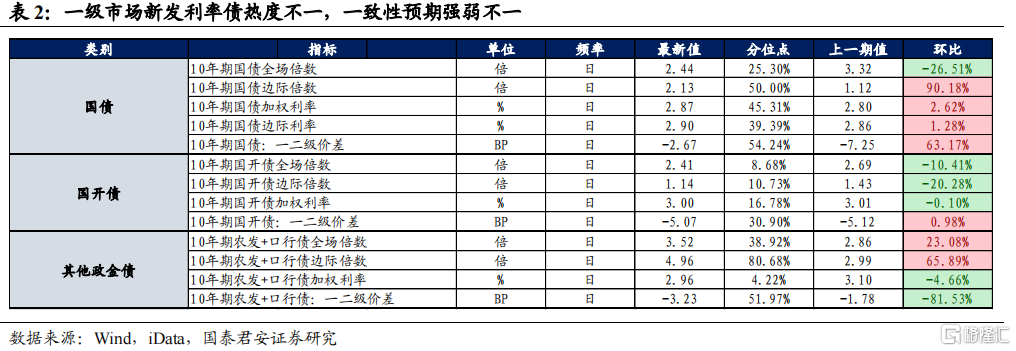

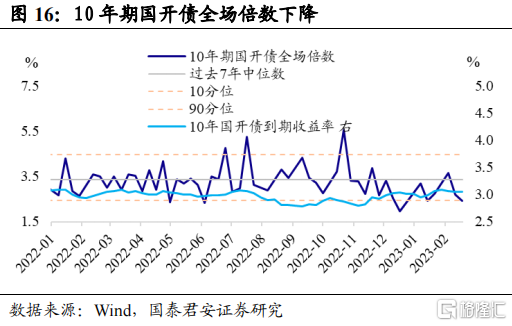

3.2. 一级市场新发债交易热度不一,一致性预期强弱不一

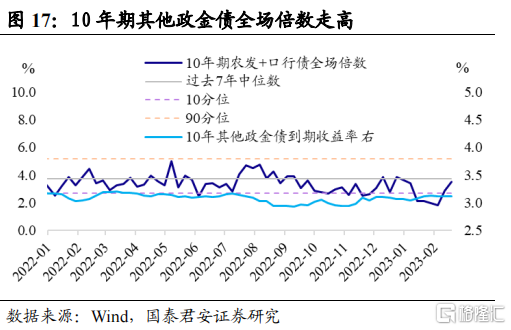

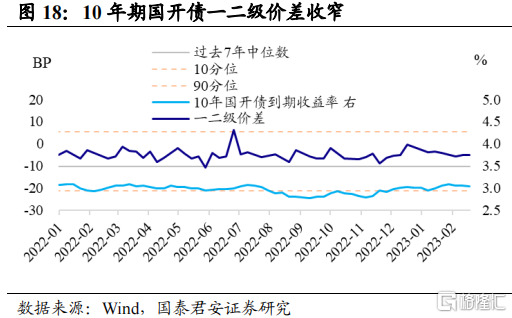

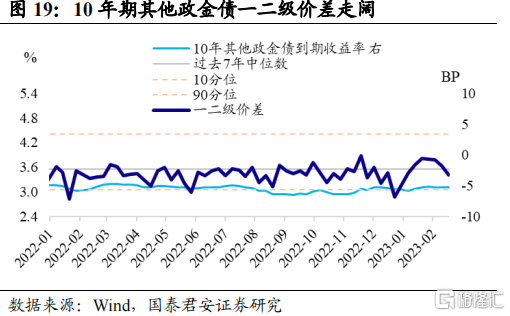

过去一周新发行10年期国开债与其他政金债,无新发行10年期国债。新发国开债热度继续下滑,全场倍数走低,一二级价差小幅收窄;新发其他政金债热度上升,全场倍数上行,一二级价差走阔。一致性预期方面,10年期国开债边际倍数下降,其他政金债边际倍数走高。

3.3. 二级市场整体热度下降,基金转为强净买入

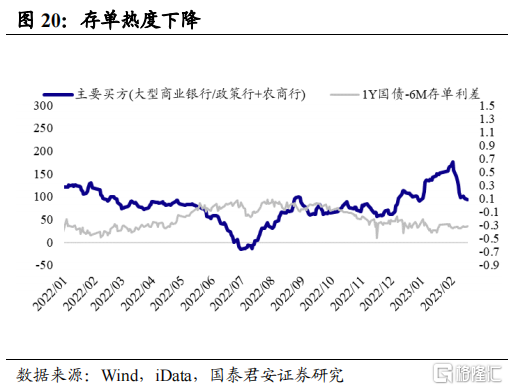

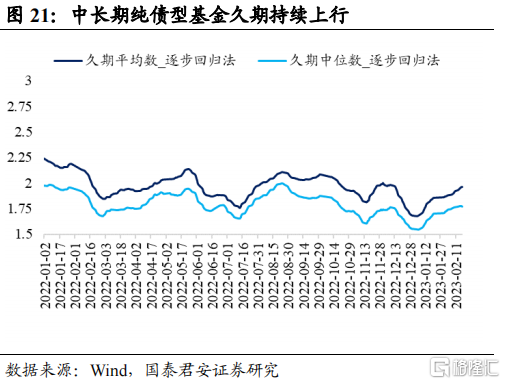

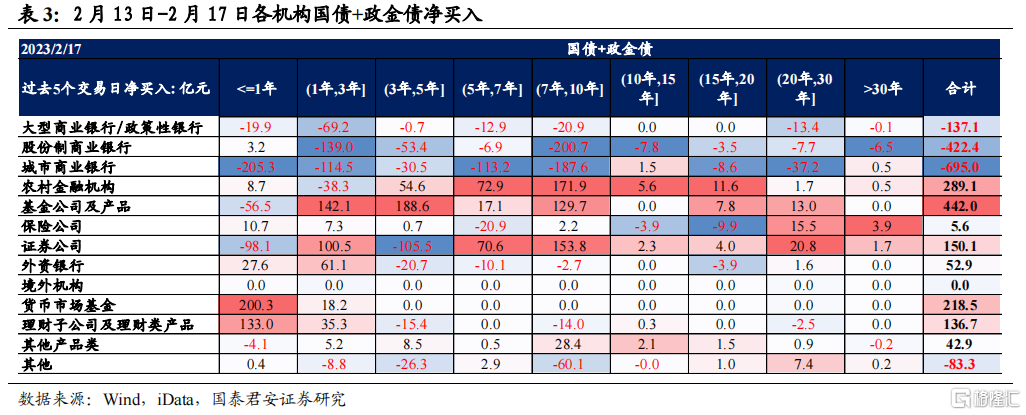

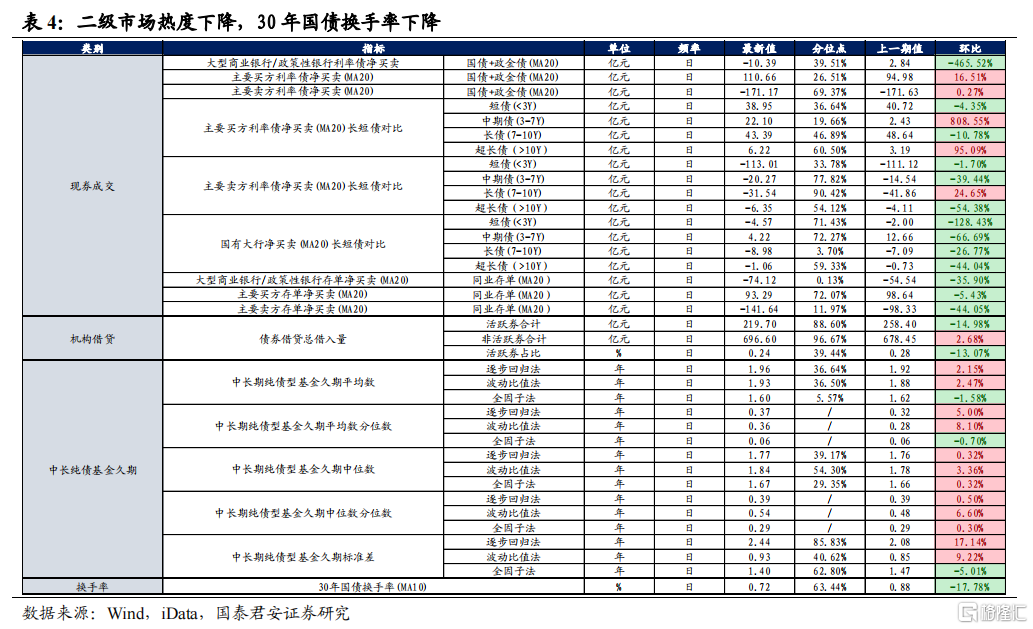

过去一周二级市场整体热度下降。30年国债换手率下降,存单热度下降。中长期纯债型基金久期平均数持续上行。债券借贷总借入量小幅减少,活跃券占比下降。主要买方增加利率债净买入,主要卖方净卖出于过去一周基本持平。主要买方增加中债与超长债净买入,减少短债与长债净买入;主要卖方增加除长债外各期限利率债净卖出。基金转为强净买入,大幅增加短债买入;农商行买入力度减弱。城商行持续减持各期限债券,转为强净卖出。股份行净卖出放缓,大行转为净买入。理财子净买入大幅增加。

4

资产相对性价比

4.1.套息空间缩窄,互换利差仍处于历史低位

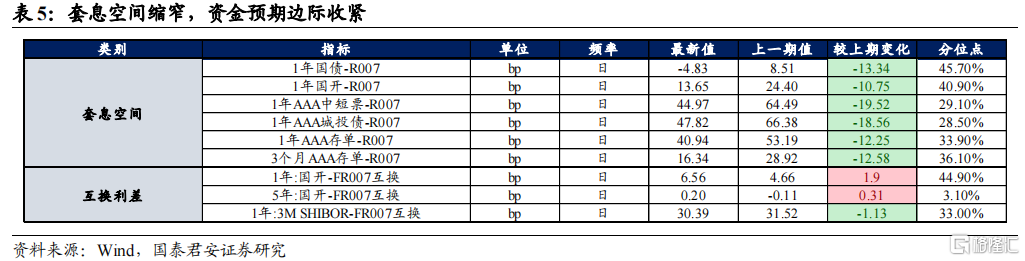

过去一周套息空间指标延续全面走弱,分位点下降至中位点以下,息差策略性价比进一步下降。互换利差指标虽有部分走扩,但均处于历史低分位点,资金预期边际收紧,市场对未来各期限资金价格存有担忧,对资金价格的预期传导至资产价格。

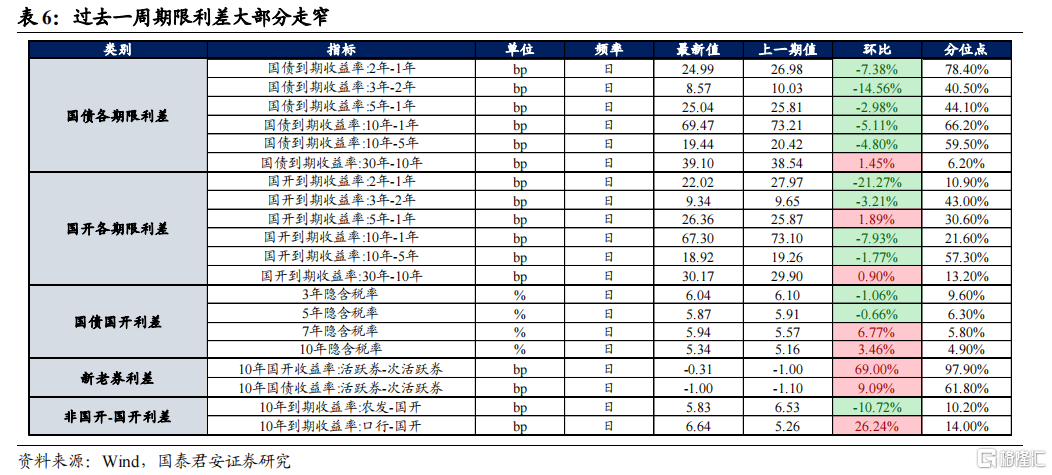

4.2.期限利差整体走窄,国债国开新老券利差走扩

国债各期限利差过去一周除30年-10年外均走窄,短端上行较快,收益率曲线走平。国开期限利差除5年-1年外均走窄,且大部分处于历史较低分位点,国开期限利差交易性价比不高。国债国开利差虽然仍处在历史低位,但除3年、5年隐含税率外其余期限走扩,后续利差扩大空间仍存。国债国开新老券利差走扩。

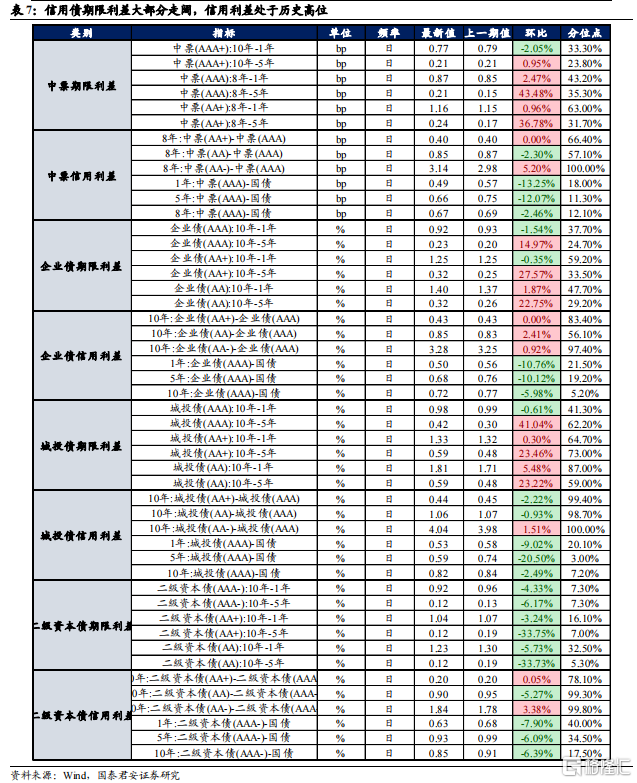

4.3.信用利差处于历史高位

过去一周除二级资本债期限利差全面走窄外,其余各类信用债期限利差整体走阔,拉长期限策略纳入考量。各类信用债信用利差虽有部分指标小幅走弱,但均处于历史高分位点,信用下沉策略性价比较高。

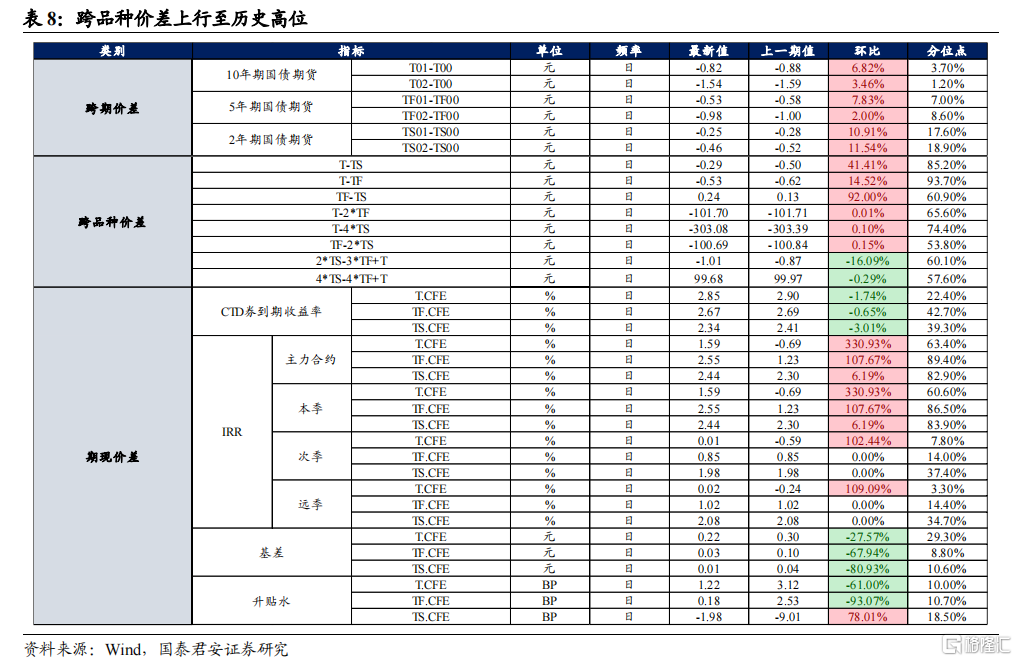

4.4. 期现价差各主力合约IRR走强且处于较高位

国债期货各品种跨期价差虽仍处于负区间但均小幅走强,远月合约价格均相对提高。跨品种价差全面走阔,且均处于历史高位,跨品种套利空间较大。期现价差,各合约CTD券到期收益率收窄,各主力合约IRR走强且处于较高位,基差全面缩小。T合约、TF合约升水,TS合约贴水,收益率上行预期升温。

4.5. 其他价差

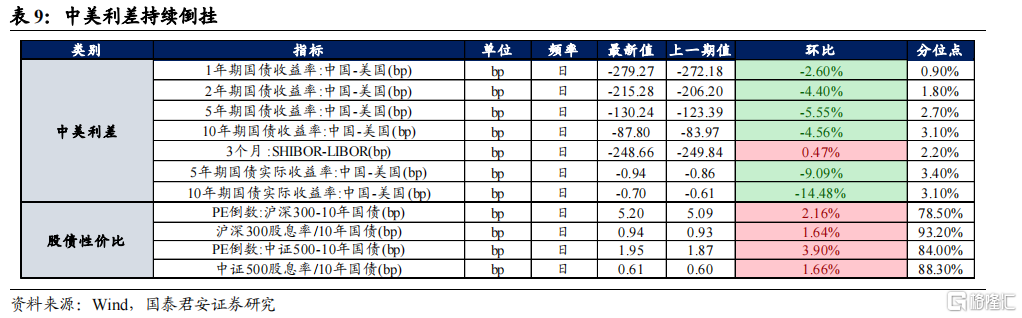

中美利差再度负向扩大,处于历史低分位点,实际利率持续倒挂。股债性价比指标小幅走扩且上升至历史高位。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。