张忆东:行情“倒春寒”有惊无险,精选复苏超预期的机会

投资要点

一、回顾:港股行情“倒春寒”

1月底以来,港股行情出现较明显调整,符合我们的预判。我们2月1日报告《倒春寒挡不住春天,复苏将驱动行情》中提醒,港股行情三个月涨得太急,洗洗更健康;2月8日报告《行情跟着“复苏+升值”的节奏起舞》提示“美债收益率的下行过程中短期可能因为就业等经济数据较强而反弹,对全球资产有短期冲击”,“人民币2023年的大趋势将是升值,但不会一帆风顺;立春后,人民币有回调风险,加重了港股短期的倒春寒”。

二、展望:中国复苏进展和“两会”预期将提振中国股市信心

1、行情倒春寒挡不住基本面的春天,高频经济数据将继续指向中国复苏,特别是出行消费和工业回暖。1)1月制造业PMI和非制造业PMI均回到景气水平。2)1月社融及信贷“开门红”,新增社融5.98万亿元,与2022年1月基本持平,较2021年1月多增接近1万亿。社融维持高位主要来自信贷贡献,且为企业中长期贷款。3)出行消费明显改善,元宵节后国内旅客量边际回落但仍高于2019年水平,近期票价也基本在2019年同期水平;复工复产重启,全国城际活动、主要城市地铁客运量、百城拥堵延时指数均处于季节性高位4)生产活动整体改善,元宵节后的一周动力煤日耗回升至季节性高位,开工率明显回升。

2、基本面好才是真的好,海外因素对中国股市的扰动将进一步钝化。

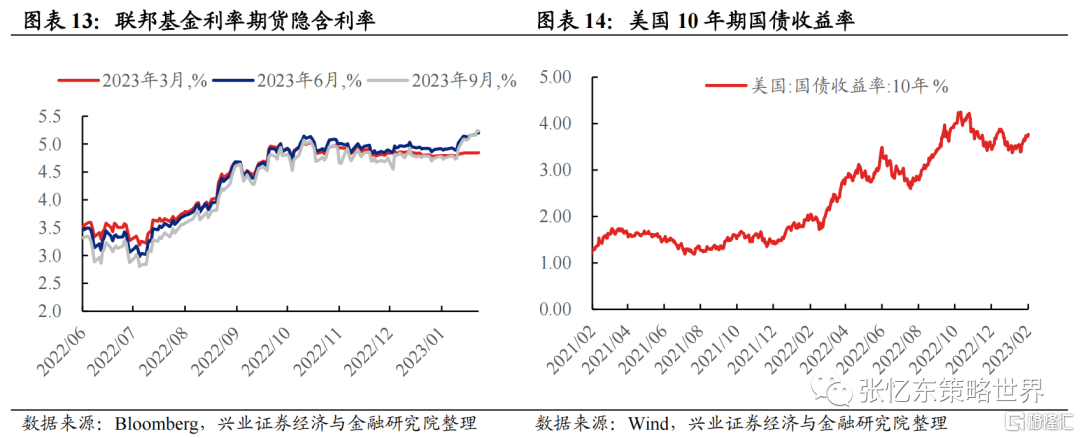

海外因素不是中国股市2023年的主要矛盾,美国经济中期走弱是大概率,美债收益率中期下行有利于中国股市。CPI权重调整使得通胀同比读数上浮,短期通胀压力大,联储有望在更长时间内保持鹰派,这导致美国经济软着陆难度更大,美长债利率中期回落也是大概率。1)近期美国超预期的非农就业、通胀数据发布后,多位联储官员进行鹰派发言。2)当前联储引导的利率路径预期对经济已具有限制级水平——截至2023年2月16日,10Y-2Y美债期限利差为-76bp,倒挂程度已经处于1982年以来较为极端的水平,在此基础之上,继续加息、超预期加息将会带来更高的经济衰退风险。美联储加息周期的后期,在短端利率走高的过程中,长端利率存在向下拉力,对应着期限利差倒挂程度进一步加深。

美债利率的短期反弹将呈强弩之末,因为市场预期已快速向美联储靠拢。美债10年期收益率从2022年四季度高点的4.3%左右回落到2023年1月底的3.3%左右,对通胀和美联储的乐观预期主导市场。2月以来就业、CPI等经济数据超预期,市场重新担心联储的政策路径,美债收益率迎来阶段性反弹,给全球大类资产带来冲击。2022年底市场曾预期美联储2023年降息“两次”。但2月14日,美国CPI数据发布后,1)市场预期2023全年不降息:2月14日数据显示,联邦基金利率将在7月达到5.26%的峰值,在2023年底回落至5.07%,回落幅度已经不足一次降息幅度。2)市场预期2023年6月的终点利率由2月初的4.89%上升到5.20%,9月终点利率提升至5.24%。

3、人民币快速升值后短期调整,不改变中国复苏驱动的中期升值趋势。

3.1、人民币快速升值告一段落,短期随美元反弹而走弱。人民币从2022年11月初的7.3升值到2023年2月初的6.7(2016年以来均值),背后是美元贬值带来的被动升值。11月初至2月初,人民币兑美元升值幅度达到8.2%,而兑非美货币升值幅度并不高,兑欧元下跌2.5%,兑日元下跌5.4%。

3.2、随着经济复苏,人民币汇率短期调整后的风险不大,维持中期升值的判断。中国经济复苏以及人民币国际化稳步推进,都有利于人民币步入升值周期,有望回到过去十年双向波动区间的下轨(6.2附近)。随着中国Reopen和稳增长政策实施,中国经济复苏并且相对美国经济持续改善,这是人民币兑美元汇率升值的核心支撑。另外,稳定偏强的人民币汇率有利于推进人民币成为石油等全球大宗商品的重要结算货币。

三、策略:行情“倒春寒”有惊无险,精选复苏超预期的机会

主线一:中国经济复苏、人民币升值,“成本在海外而收入在国内”的上市公司盈利改善的弹性更大。中国需求回暖,带来内需型上市公司收入提升;人民币升值,欧美经济下行、美元贬值,“成本在海外而收入在国内”的上市公司的盈利改善更有弹性,享受到人民币计价的进口成本下降。优先推荐化工特别是炼化;精选铜、铝、造纸板块优质个股。

化工,特别关注炼化,“大炼化”产业链产品价格与原油价格高度相关,2023年需求改善,原油波动中枢较2022年下行但仍有望保持相对高位。

有色金属:受益于美元中期走弱及国内经济复苏,建议关注铜、铝板块机会。

造纸行业:供给释放驱动浆价下行,经济复苏带来消费需求提升,人民币升值有望增厚利润。

主线二:消费及成长行业精选阿尔法,大涨大震荡之后将有分化,寻找有性价比且基本面可能超预期的机会,看好出行链条的酒店、啤酒、免税、美妆、品牌服饰、教育等,建议关注电子、互联网、消费医疗和院内手术产业链及创新药、物管商管、汽车经销商、汽车零部件等结构性机会。

酒店:与疫情及出游息息相关;酒店集中化、连锁化、中高端化趋势不变。

啤酒:春节假期+复工复产后因私因公外出需求增加催化线下消费加速,目前板块仍处于复苏逻辑验证期+估值回归进程中,建议关注估值安全边际更高及业绩稳定性强的标的。

免税:离岛免税销售与赴岛游客人数有较大相关性,短期客流复苏、渗透率提升之下销售额有望回归高增速区间。长期,旅游消费、尤其高端香化配饰烟酒购物转化需求保持增长,供给端更趋市场化,免税市场具备潜力空间。

美妆:短期来看,美妆板块客户边际成交意愿提升,粘性较强,参考海外国家经验,疫情防控放开后,将率先恢复,且同时具备成长性和确定性。长期来看,行业监管趋严,有利于合规市场规模扩大以及龙头公司市占率提升。

品牌服饰:受益于经济复苏,消费意愿有望逐步提升,品牌服饰消费场景有望加快恢复。中长期景气向上+国产替代逻辑不变。

教育:走出业务调整期,政策带来的经营不确定性消除。合规业务正常开展,新业务顺利推进,有望贡献稳定营收和利润,盈利能力有望提升。

电子:在消费电子需求疲弱的背景下,汽车电子需求是第二增长曲线。

互联网:互联网发展步入规范发展的新阶段,受益于中国复苏和数字经济政策红利,互联网盈利改善。

医药:后疫情时代医药复苏速度将在行业内居前,医药板块投资逐步回归主业,看好复苏主线下的消费医疗、院内手术产业链。此外,建议关注创新药龙头标的。

物管商管:受益消费复苏;地产行业风险降低,物管板块的估值有望回升;物业管理公司的发展从规模的快速扩张到经营能力的夯实转变。

汽车产业链结构性机会:1)豪华车经销商:伴随中国车市增购换购比例持续上升以及防控政策放开,豪华品牌销量有望在2023年迎来明显增长;豪华车经销商有望享受二手车市场快速增长的红利。2)汽车零部件的结构性机会:如功率半导体、电池盒等优质零部件公司。

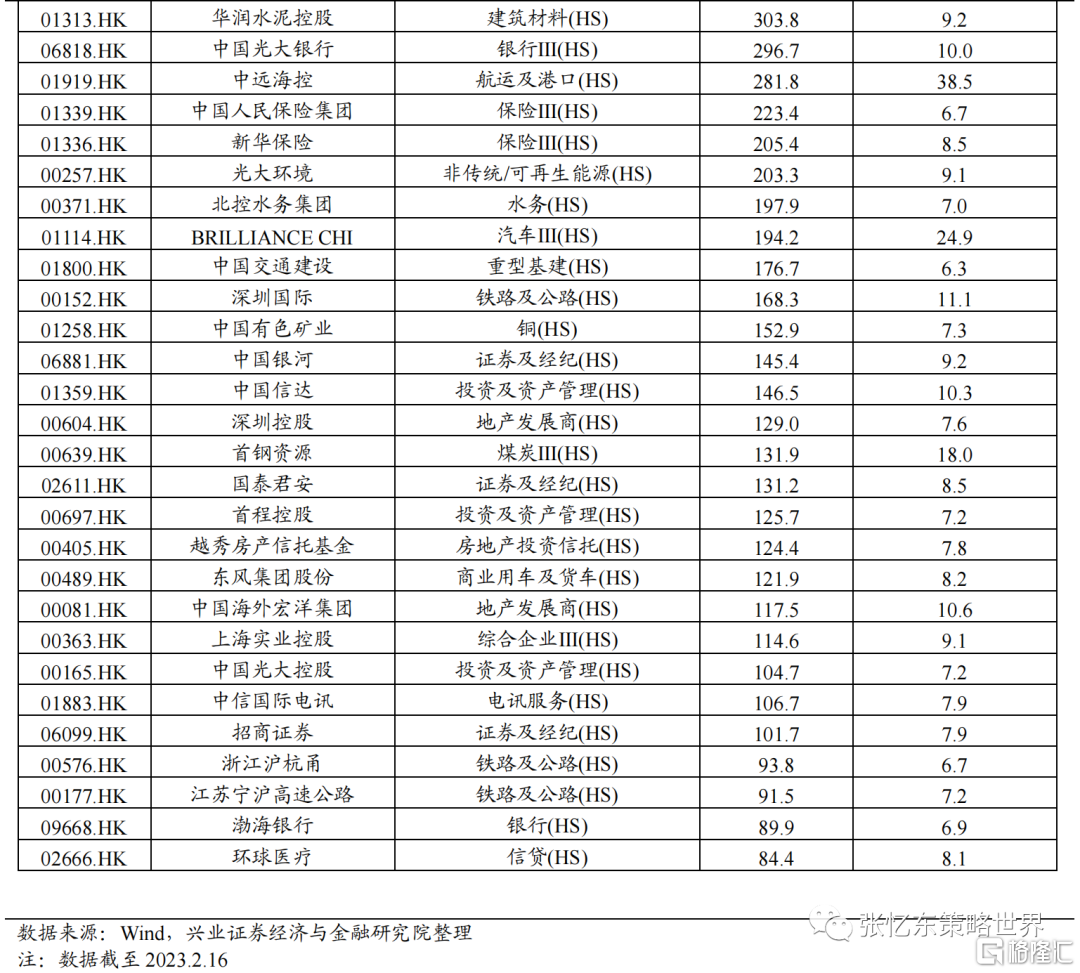

主线三:优质央企国企港股的价值重估机会。一方面,央企国企港股具备低估值、高股息特征,港股市值50亿港元以上的央国企平均股息率超过6%,“类债券”配置吸引力高,中期受益于中国特色估值体系构建;另一方面,受益于经济复苏、“稳增长”政策,周期龙头盈利改善。基于复苏逻辑下“类可转债”策略,建议配置地产及地产产业链、能源、油运、电信运营商、公用事业(绿电)等领域有业绩弹性的价值股龙头。

风险提示:全球经济增速下行;美联储货币政策收缩风险;大国博弈风险

报告正文

1、回顾:港股行情倒春寒

1月底以来,港股行情出现较明显调整,符合我们的预判。我们2月1日报告《倒春寒挡不住春天,复苏将驱动行情》中提醒,港股行情三个月涨得太急,洗洗更健康;2月8日报告《行情跟着“复苏+升值”的节奏起舞》提示“美债收益率的下行过程中短期可能因为就业等经济数据较强而反弹,对全球资产有短期冲击”,“人民币2023年的大趋势将是升值,但不会一帆风顺;立春后,人民币有回调风险,加重了港股短期的倒春寒”。

2、展望:中国复苏进展和“两会”预期将提振中国股市信心

2.1、行情倒春寒挡不住基本面的春天,高频经济数据将继续指向中国复苏,特别是出行消费和工业回暖

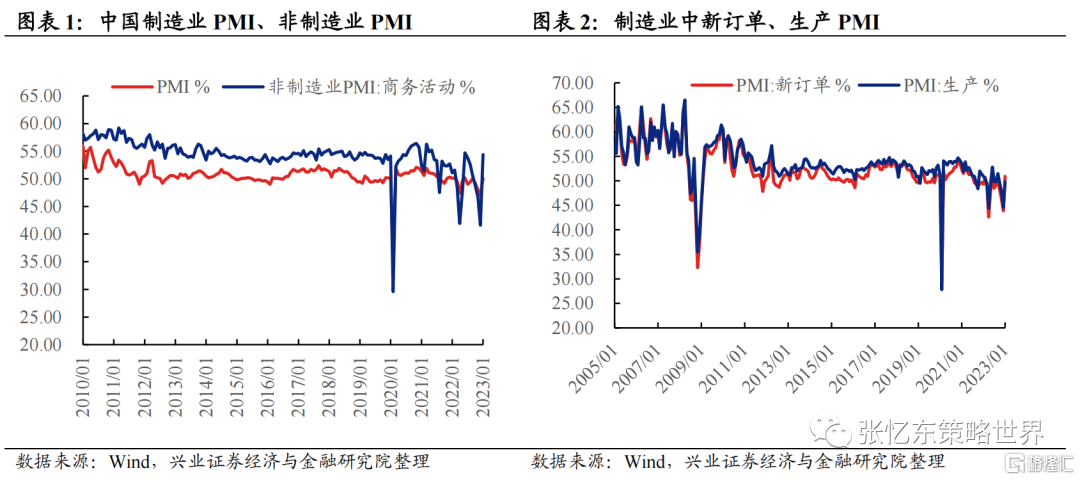

1月制造业PMI和服务业PMI皆回到了景气水平。2023年1月,制造业PMI、非制造业PMI分别为50.1%、54.4%,高于上月3.1、12.8个百分点,前期受疫情压制较大的非制造业PMI复苏更为明显。制造业PMI中,制造业新订单PMI为50.9%,生产PMI为49.8%,分别上行7.0、5.2个百分点,供求两端同步改善。

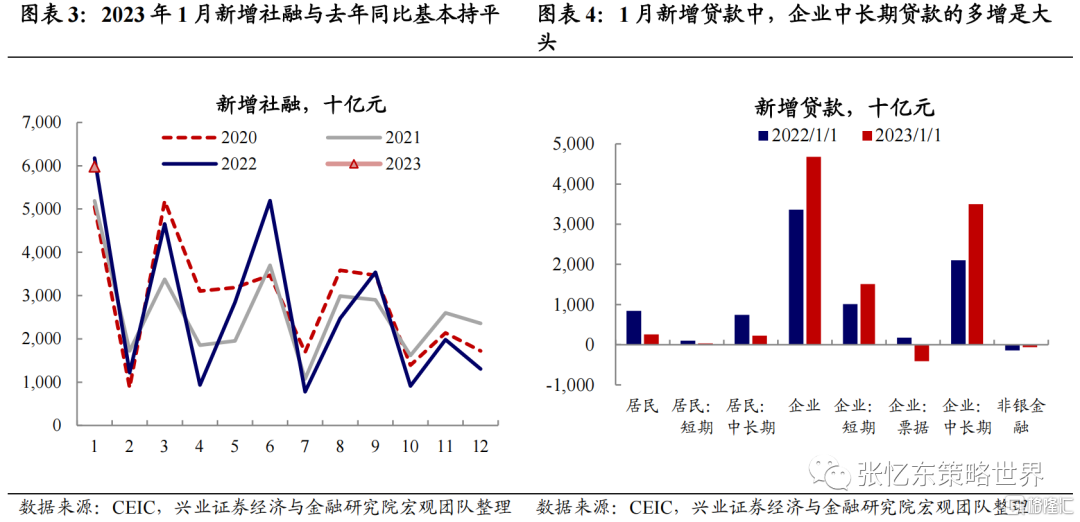

1月社融及信贷“开门红”,总量高,结构“成色”好。2023年1月,新增社融5.98万亿元,与2022年1月基本持平,较2021年1月多增接近1万亿。社融维持高位主要来自信贷贡献,且为企业中长期贷款:1月新增贷款同比多增9227亿元,其中企业中长期贷款同比多增1.4万亿,同比多增幅度为历史各年1月最高。

出行消费明显改善。元宵节后一周,国内旅客量边际回落但仍高于2019年水平,近期票价也基本在2019年同期水平;节后复工复产重启,全国城际活动、主要城市地铁客运量、百城拥堵延时指数均处于季节性高位。

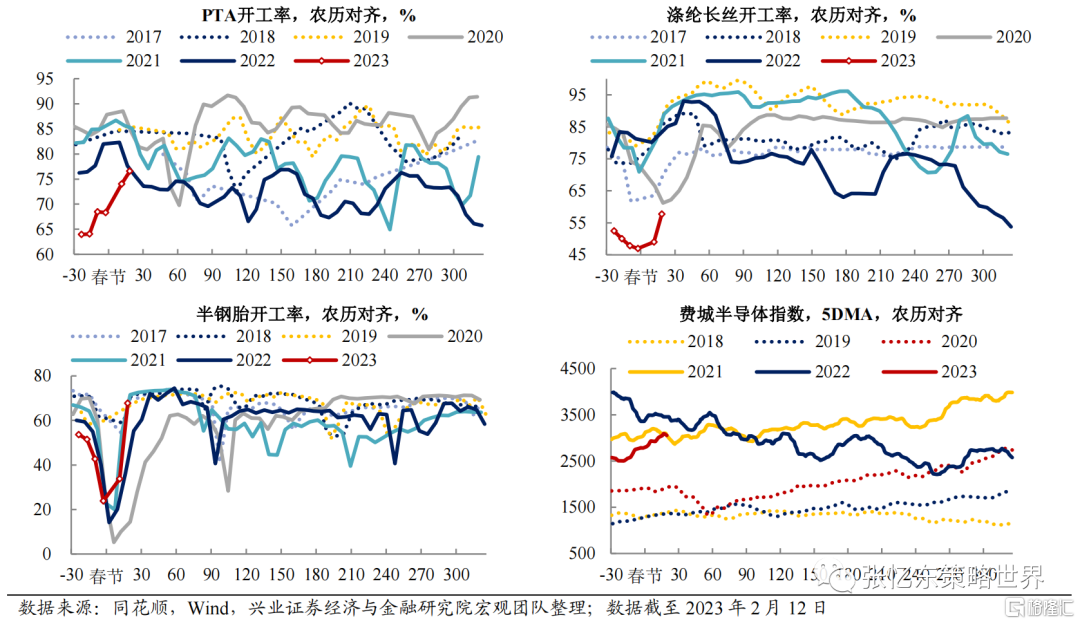

随着节后复工复产和稳增长政策落地,生产活动整体改善。元宵节后的一周动力煤日耗回升至季节性高位,螺纹钢、沥青、PTA、涤纶长丝、半钢胎开工率均明显回升,尤其是沥青开工率跃升。

2.2、基本面好才是真的好,海外因素对中国股市的扰动将进一步钝化

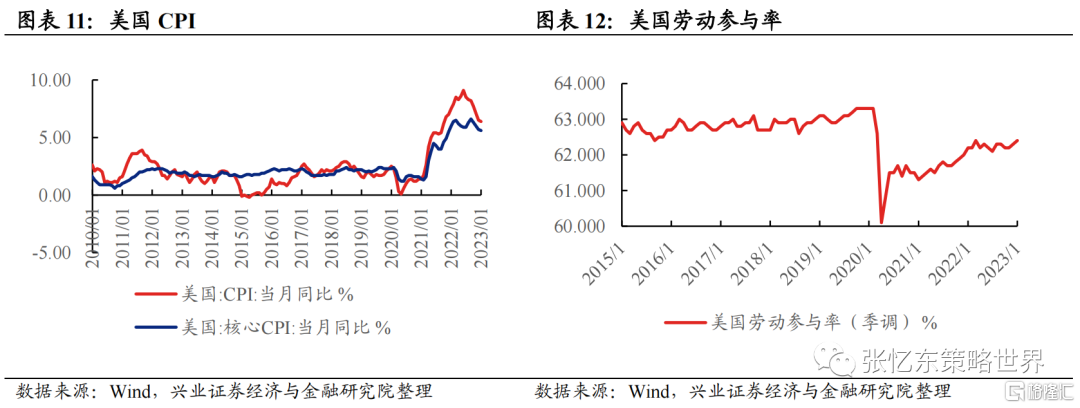

海外因素不是中国股市2023年的主要矛盾,美国经济中期走弱是大概率,美债收益率中期下行有利于中国股市。CPI权重调整使得通胀同比读数上浮,短期通胀压力大,联储有望在更长时间内保持鹰派,这导致美国经济软着陆难度更大,美长债利率中期回落也是大概率。

近期美国超预期的非农就业、通胀数据发布后,多位联储官员进行鹰派发言。2月16日圣路易斯联储主席布拉德表示,“不排除支持3月加息50个基点的可能性”,并称希望尽快将美联储的政策利率提高到5.375%;克利夫兰联储主席梅斯特表示“在这个关键时刻,陆续公布的数据并没有改变我的观点,即我们需要将联邦基金利率提高到5%以上,并将其维持一段时间,以充分限制物价水平,确保通胀可持续性地回到2%”。2月14日,费城联储主席哈克表示,通胀消息不会改变他的观点,即利率将不得不升至5%以上;达拉斯联储主席洛根表示,必须做好准备,在比之前预期更长的时间内继续加息;里士满联储主席巴金称,美联储需要优先考虑抑制通胀,而不是美国经济增长面临的风险。

当前联储引导的利率路径预期对经济已具有限制级水平。截至2023年2月17日,10Y-2Y美债期限利差为-78bp,倒挂程度已经处于1982年以来较为极端的水平,在此基础之上,继续加息、超预期加息将会带来更高的经济衰退风险。美联储加息周期的后期,在短端利率走高的过程中,长端利率存在向下拉力,对应着期限利差倒挂程度进一步加深。比如,80年代保罗沃尔克加息的高点时,政策利率已高于泰勒规则利率约200bp,但是,“带不动”长端利率,10Y-2Y美债收益率倒挂最深至-241bp。

美债利率的短期反弹将呈强弩之末,因为市场预期已快速向美联储靠拢。美债10年期收益率从2022年四季度高点的4.3%左右回落到2023年1月底的3.3%左右,对通胀和美联储的乐观预期主导市场。2月以来就业、CPI等经济数据超预期,市场重新担心联储的政策路径,美债收益率迎来阶段性反弹,给全球大类资产带来冲击。2022年底市场曾预期美联储2023年降息“两次”。但2月14日,美国CPI数据发布后:1)市场预期2023全年不降息,2月14日数据显示,联邦基金利率将在7月达到5.26%的峰值,在2023年底回落至5.07%,回落幅度已经不足一次降息幅度。2)市场预期2023年6月的终点利率由2月初的4.89%上升到5.20%,9月终点利率提升至5.24%。

2.3、人民币快速升值后短期调整,不改变中国复苏驱动的中期升值趋势

人民币快速升值告一段落,短期随美元反弹而走弱。人民币从2022年11月初的7.3升值到2023年2月初的6.7(2016年以来均值),背后是美元指数的下行带来的被动升值。11月初至2月初,人民币兑美元升值幅度达到8.2%,而兑非美货币升值幅度并不高,兑英镑升值0.9%,兑欧元下跌2.5%,兑日元下跌5.4%。

随着经济复苏,人民币汇率短期调整后的风险不大,维持中期升值的判断。中国经济复苏以及人民币国际化稳步推进,都有利于人民币步入升值周期,有望回到过去十年双向波动区间的下轨(6.2附近)。随着中国Reopen和稳增长政策实施,中国经济复苏并且相对美国经济持续改善,这是人民币兑美元汇率升值的核心支撑。另外,稳定偏强的人民币汇率有利于推进人民币成为石油等全球大宗商品的重要结算货币。

3、策略:行情“倒春寒”有惊无险,精选复苏超预期的机会

主线一:中国经济复苏、人民币升值,“成本在海外而收入在国内”的上市公司盈利改善的弹性更大。

中国需求回暖,带来内需型上市公司收入提升。

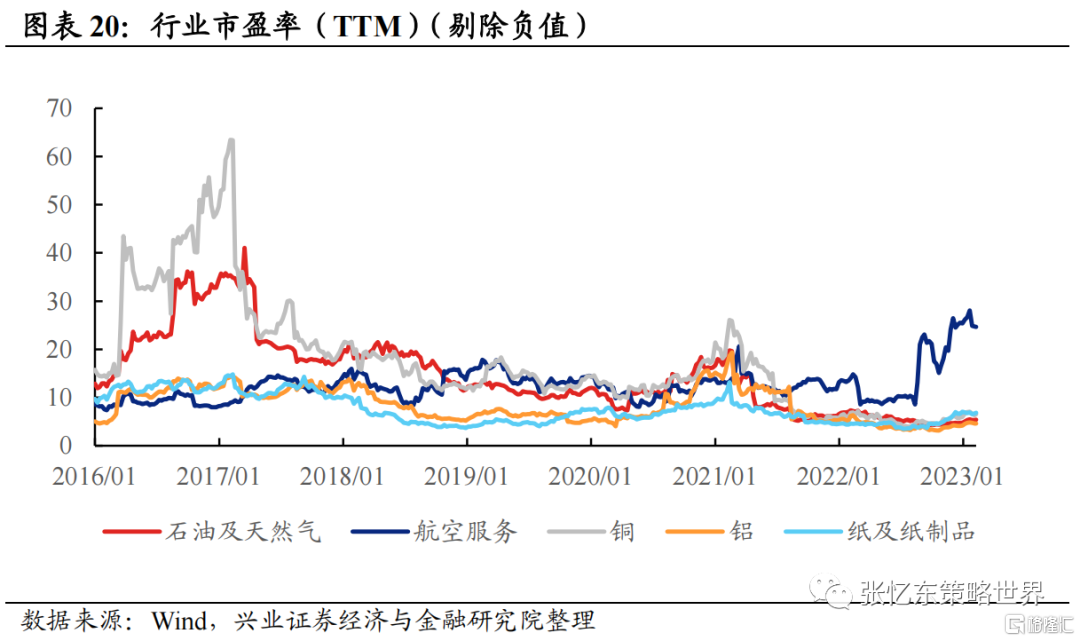

人民币升值,欧美经济下行、美元贬值,“成本在海外而收入在国内”的上市公司的盈利改善更有弹性,享受到人民币计价的进口成本下降。回顾2017年、2020年下半年-2022年一季度两轮人民币升值阶段,大化工(包括石油石化,特别是炼化)、有色金属、造纸行业、航空等等行业盈利能力均有改善。

从估值所处2016年以来的分位数来看,除航空(98.1%)外,石油石化、有色金属、造纸等行业估值均在60%分位数以下。(括号内数值为2016年以来分位数)

化工,特别关注炼化,“大炼化”产业链产品价格与原油价格高度相关,2023年需求改善,原油波动中枢较2022年下行但仍有望保持相对高位。

有色金属:受益于美元中期走弱及国内经济复苏,建议关注铜、铝板块机会。

造纸行业:供给释放驱动浆价下行,经济复苏带来消费需求提升,人民币升值有望增厚利润。

主线二:消费及成长行业精选阿尔法,大涨大震荡之后将有分化,寻找有性价比且基本面可能超预期的机会,看好出行链条的酒店、啤酒、免税、美妆、教育等,建议关注电子、互联网、消费医疗和院内手术产业链及创新药、品牌服饰、物管商管、汽车经销商、汽车零部件等结构性机会。

酒店:1)与疫情及出游息息相关;2)酒店集中化、连锁化、中高端化趋势不变。

啤酒:春节假期+复工复产后因私因公外出需求增加催化线下消费加速,市场处于复苏第一阶段与第二阶段的切换期。前期股价快速上行后,目前板块仍处于复苏逻辑验证期+估值回归进程中,建议关注估值安全边际更高及业绩稳定性强的标的。

免税:离岛免税销售与赴岛游客人数有较大相关性,短期客流复苏、渗透率提升之下销售额有望回归高增速区间。中长期,旅游消费、尤其高端香化配饰烟酒购物转化需求保持增长,供给端更趋市场化,免税市场具备潜力空间。

美妆:短期来看,美妆板块客户边际成交意愿提升,粘性较强,参考海外国家经验,疫情防控放开后,将率先恢复,且同时具备成长性和确定性。长期来看,行业监管趋严,有利于合规市场规模扩大以及龙头公司市占率提升,建议关注布局具备定标准能力有望实现国货崛起的头部公司。

品牌服饰:随着防控限制放松后第一波感染高峰的过去,消费意愿有望逐步提升,品牌服饰消费场景有望加快恢复。中长期景气向上+国产替代逻辑不变。

教育:走出业务调整期,政策带来的经营不确定性消除。合规业务正常开展,新业务顺利推进,有望贡献稳定营收和利润,盈利能力有望提升。

电子:汽车电子需求维持高景气。在消费电子需求疲弱的背景下,汽车电子需求是第二增长曲线。汽车电动化、智能化带动了激光雷达、智能座舱、智能驾驶、域控制器等产品线的需求;车载镜头、功率半导体仍在增长赛道。

互联网:互联网发展步入规范发展的新阶段,受益于中国复苏和数字经济政策红利,互联网盈利改善。1)经济复苏,广告主投放预算回暖,电商、本地生活服务、出行业务反弹;2)游戏监管进入常态化,游戏版号获批;3)云业务、人工智能等受益于数字经济政策红利。

疫后复苏的消费医疗、院内手术产业链以及创新药龙头标的:后疫情时代医药复苏速度将在行业内居前,医药板块投资逐步回归主业,看好复苏主线下的消费医疗、院内手术产业链。创新药板块,核心关注“A”(集采对企业收入端的影响边际削弱,迎来业绩拐点)+“B”(创新或特色品种逐渐进入销售或产品数据兑现期)型的Big Pharma,以及具备差异化、国际化及良好商业化潜力的Bio Pharma/ Biotech型药企。

物管商管:1)受益消费复苏;2)地产行业风险降低,物管板块的估值有望回升;3)物业管理公司的发展从规模的快速扩张到经营能力的夯实转变。

汽车产业链结构性机会:1)豪华车经销商:伴随中国车市增购换购比例持续上升以及防控政策放开,豪华品牌销量有望在2023年迎来明显增长;二手车政策放开促进行业进入高速发展期,豪华车经销商在车源、售后维修与保养、客户流量、资金等方面具备明显优势,更有望享受二手车市场快速增长的红利。建议关注代理品牌护城河深、售后增长动能强劲、二手车业务布局积极、新能源转型稳健的豪华品牌经销商。2)关注汽车零部件的结构性机会,如功率半导体、电池盒等优质零部件公司。

主线三:优质央企国企港股的价值重估机会。一方面,央企国企港股具备低估值、高股息特征,港股市值50亿港元以上的央国企平均股息率超过6%,“类债券”配置吸引力高,中期受益于中国特色估值体系构建;另一方面,受益于经济复苏、“稳增长”政策,周期龙头盈利改善。基于复苏逻辑下“类可转债”策略,建议配置地产及地产产业链、能源、油运、电信运营商、公用事业(绿电)等领域有业绩弹性的价值股龙头。

央国企地产:改善性政策不断出台,在内部、外部环境都向好的情况下,行业信心和基本面将进一步回暖,活下来的优质房企估值将进一步提升。首选“有钱有地有人”的国央企地产。

地产产业链:融资端实质性利好密集落地,保交楼仍为房地产行业的首要工作;扩大内需为2023年经济的首要工作,其中支持房地产改善需求在其中被列为首位,地产需求端有望迎来更多政策催化,提振市场主体对地产链的中长期预期,若地产销售起来,行业持续性更强,逻辑有望延伸至开工链。建议关注地产产业链的机会。

能源:1)煤炭、原油等传统能源领域的优质国企龙头,其盈利的稳定性抬升。能源结构转变大背景下,传统能源的新增供给更加克制。2)企业资本开支降低,可用于分红的比例大幅提高。3)2023年欧美经济衰退对全球能源价格有负面影响,但短期受益中国经济复苏+美国炒作软着陆预期+库存低位。

油运:受益于中国复苏和低库存的。油运行业供给端优化空间较大,新船订单处于历史低位,潜在可拆解的老旧船舶较多,预计未来几年供给增速将明显放缓。制裁实施之后全球原油出口格局有望重塑,拉长行业运距。当前油轮运价为触底阶段,随着复工复产开始,预计运价有望重新回归上涨通道。

公用事业:双碳背景下,在国家建立新型电力系统的过程中,新旧能源应接不暇,加之需求侧的持续增长,电力供需紧张或成为中长期常态,倒逼机制理顺和行业改革加速推进。“十四五”期间,看好新旧能源价值重估,建议关注火电转型绿电板块(看好其新能源分部的可持续发展),以及绿电运营商(绿电盈利的稳定性和未来成本改善带来确定性的利润空间上移,以及欠补、绿电溢价机制等问题的解决)。

4、风险提示

全球经济增速下行;美联储货币政策收缩风险;大国博弈风险。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。