超额储蓄转化的后续展望

前言:本文的论述重点主要在于厘清居民储蓄的形式,以判断其中可转化为消费的预防性储蓄部分空间大小,同时从超额储蓄在定期存款和活期存款形式之间的转化节奏,来判断后续居民储蓄向消费转化的时间远近。

一、居民超额储蓄的主要来源

1.1 超额储蓄的定义

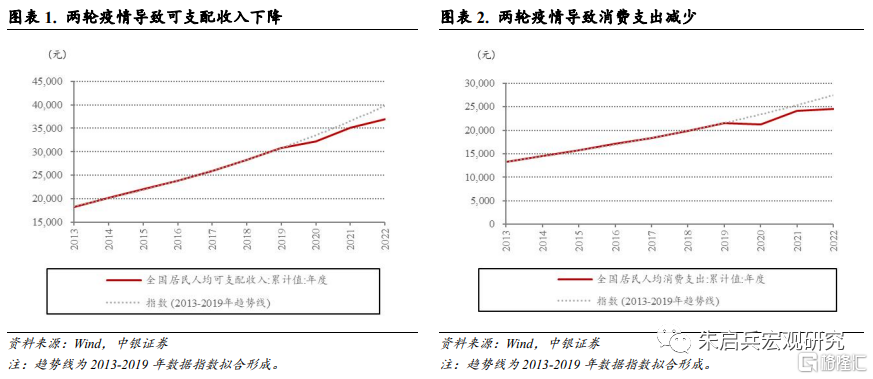

广义上的超额储蓄实际上不高。从定义来看,居民储蓄为居民可支配收入中非即期消费的部分,即“居民储蓄=居民可支配收入-居民消费支出”,“超额储蓄”则为实际居民储蓄与预期居民储蓄的差值,该差值是可支配收入和消费支出导致的储蓄被动多增,我们可将这个概念定义为广义超额储蓄。

由于疫情等因素,2020年来我国可支配收入和人均消费支出实际值与趋势线均有所偏离,以2020年为例,在新冠疫情冲击影响下,全国居民人均消费支出同比下降1.6%,回落10.2个百分点,同期全国居民人均可支配收入同比增长4.7%,回落仅4.1个百分点,消费减少程度大于可支配收入,导致居民储蓄被动多增1.17万亿元。

按照趋势线水平(图1、图2),假设2021年、2022年全国居民人均可支配收入和消费支出增速分别为8.9%和8.4%,计算得出2020-2022年超额储蓄分别为1.17万亿元、-1.47万亿元、0.28万亿元。

由此我们可得出三个结论:

1. 2022年广义超额储蓄并不高,居民消费支出减少程度大于可支配收入所形成的预防性储蓄仅为约2800亿元,不及2020年。这是由于高基数下2022年消费支出仍呈现正增长1.8%,居民消费支出实际与趋势值偏差不远。

2. 2021年疫情后消费复苏较为强劲,不仅消耗了2020年形成的1.17万亿元预防性储蓄,还带动了3000亿元存量储蓄转化为消费支出。

3. 尽管广义超额储蓄不高,但以存款形式存在的储蓄大幅增加,形成了2022年住户部门新增存款大幅增加的情况。

消费支出下降程度低于可支配收入导致2022年形成预防性储蓄。广义超额储蓄的形成存在以下三种情况:

第一是可支配收入增长超过消费支出增长程度,由于我国居民人均可支配收入增速多数年份超过全国居民人均消费支出,因此如2014-2015年、2017-2019年间,我国均处于第一种情况;

第二是消费支出下降程度超过可支配收入下降程度,如2020年及2022年中国遭遇疫情后出现的情况,期间被动增加的储蓄可看作预防性储蓄和消费场景减少造成支出下降的合计;

第三是可支配收入增长同时消费支出下降,如美国遭遇疫情后通过援助计划提升居民收入,同时居民消费场景受限导致消费支出增加。

1.2 住户部门新增存款的两轮攀升

目前讨论较多的“超额储蓄”大多是指住户部门新增存款值超出往年平均值的概念,该值实际上是以存款形式存在的居民储蓄,主要涉及到存款搬家。为了与上文有所区别,我们可将其定义为狭义超额储蓄(后简称为超额储蓄)。

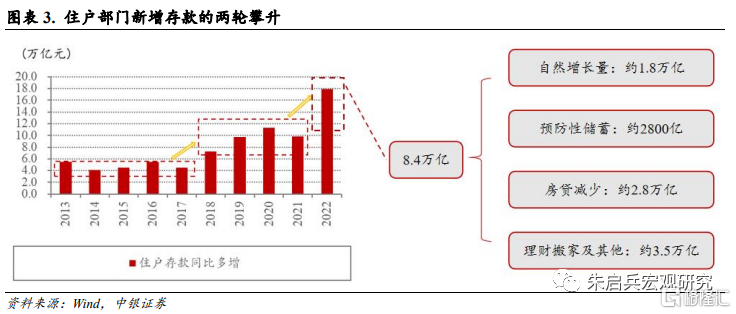

2013年以来住户部门新增存款的上升趋势大致可分为两个阶段。第一阶段住户新增存款从2013-2017年年均4.8万亿元左右攀升至2018-2021年年均9.5万亿元左右,第二阶段住户新增存款从2018-2021年年均9.5万亿元左右攀升至2022年17.9万亿元。

2022年全年超额储蓄达到约8.4万亿元。2022年全年新增居民存款累计为17.9万亿元,其中定期及其他存款为13.8万亿元,活期存款为4.1万亿元。取2018-2021年新增居民存款平均水平9.5万亿元,可得2022年全年超额储蓄达到约8.4万亿元,其中定期及其他存款贡献约6.7万亿元超额储蓄、活期存款贡献约1.7万亿元超额储蓄。

风险资产转弱、购房需求降低、预防性储蓄导致居民储蓄超额攀升。2022年以来风险资产转弱、理财破净后回流至存款、房地产销售滑坡,三重因素是居民定期存款大幅增加的主因,其次虽然可支配收入下降,但疫情大幅压制消费使得居民增加预防性储蓄,导致居民活期存款大幅增加。将2022年8.4万亿元超额储蓄以影响因素划分为四个部分(图3):

储蓄自然增长量约为1.8万亿元,这部分为排除外生因素后预期的可支配收入与消费支出差额;

预防性储蓄约为2800亿元,这部分为外生因素导致的消费支出超预期缩减形成的超额储蓄;

房贷减少导致的存款回流约为2.8万亿元,这部分为2022年居民中长贷相比2016-2021年居民中长贷的少增值;

理财资金搬家及其他风险资产投资减少约为3.5万亿元,这部分主要是2022年末理财破净潮导致的存款增长。

1.3 2018年以来住户存款攀升的原因

2013年以来住户部门新增存款的上升趋势大致可分为两个阶段。第一阶段住户新增存款从2013-2017年年均4.8万亿元左右攀升至2018-2021年年均9.5万亿元左右,在此期间新增存款大幅上升主要有三大原因:

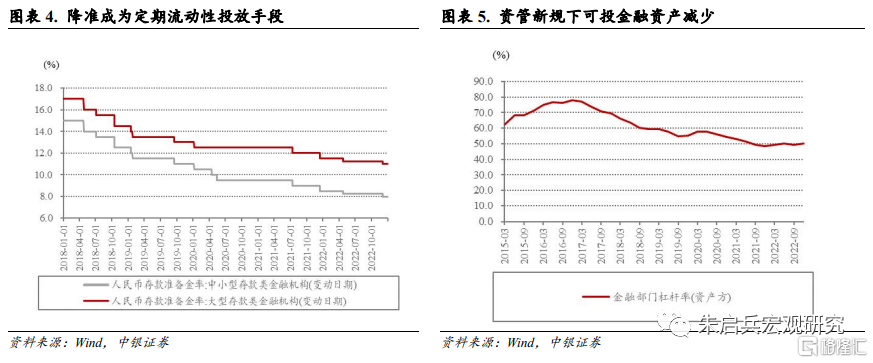

第一, 经济增长和货币宽松周期因素。2017年和2018年住户部门可支配收入短暂抬升,同比超过10%,高出2014年后平均水平,收入增长提升了居民储蓄水平。其次,2018年后货币政策长期处于宽松周期,结构性流动性短缺的框架下,央行通过法定存款准备金制度,调控商业银行准备金供求关系,制造银行体系流动性“短缺”,导致降准成为定期流动性投放手段(图4),形成长期流动性合理充裕的局面。

第二,金融去杠杆使得居民可投金融投资减少。资管新规下可投金融资产减少,金融部门杠杆率持续下行(图5),其中2012-2017年居民证券投资基金份额平均同比增长36.8%,2018年下降至4.0%;同时由于2018年后货币政策长期处于宽松周期,理财收益率大幅下降,其中全市场半年期理财预期年收益率由2018年峰值4.98%下降至2021年末2.84%(图6)。

第三,居民地产支出下滑。随着棚改货币化降温,2019年3月后抵押补充贷款呈现趋势性缩减,2019年净投放仅有1579亿元(图7)。2019年后商品房销售额同比增速下降至个位数。

除此之外,2020年上半年疫情导致居民预防性储蓄增加也是当年住户新增存款高增的原因之一。2021年疫情影响降低,居民风险偏好上升,预防性储蓄减少,住户年新增存款同比下降。

1.4 2022年以来住户存款攀升的原因

1.4.1 收入信心不足,导致预防性储蓄大幅增长

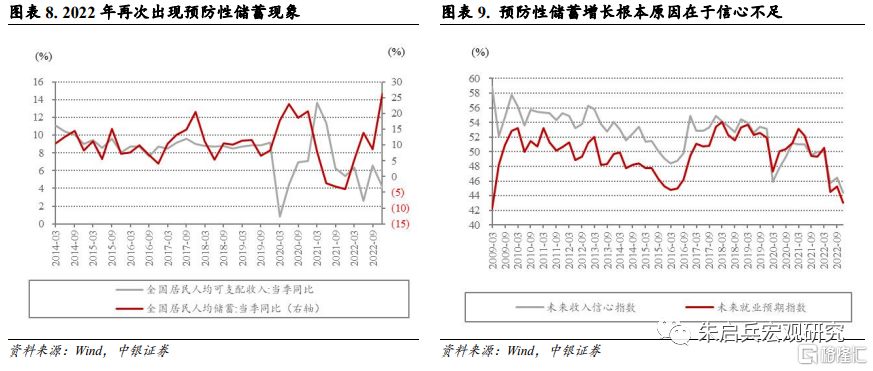

经济下行严重影响居民未来收入信心。与2020年相似,2022年疫情的再次冲击叠加经济下行因素,导致居民对于未来收入增长的信心大幅下降,从而选择主动增加预防性储蓄(图8),从央行城镇储户调查来看,城镇储户未来收入信心指数跌入历史最低值(图9),综合反映了居民对于经济增长率下行的不安,就业预期指数跌入历史次低值,主要反应在16-24岁青年失业率攀升,2022年7月最高上升至19.90%。此外,疫情期间封城频发,消费场景缺失,也导致储蓄被动增加。其中预防性储蓄约为2800亿元,这部分为外生因素导致的消费支出超预期缩减形成的超额储蓄。

1.4.2 风险资产转弱,负财富效应抑制消费增长

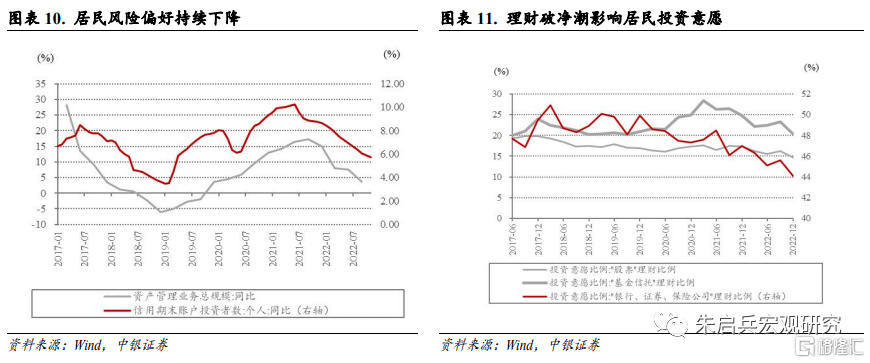

风险资产转弱叠加理财破净导致大面积资金回流至存款。2022年风险资产整体表现不佳,其中上证指数、创业板指全年收益率分别录得-15.13%、-29.37%,10年期国债利率全年上行6bp,股债双弱导致居民风险偏好下降,一方面体现在资产管理业务总规模大幅下降(图10),另一方面体现在城镇储户股票、理财投资意愿全年整体走低(图11)。

年末理财净值波动则是最后一根稻草,居民部门大量赎回理财,理财资金转化为居民部门存款,11-12月居民新增存款分别为2.25万亿元、2.89万亿元,这在年末推高了居民存款规模。

1.4.3 房价预期下降,居民还款意愿高于贷款意愿

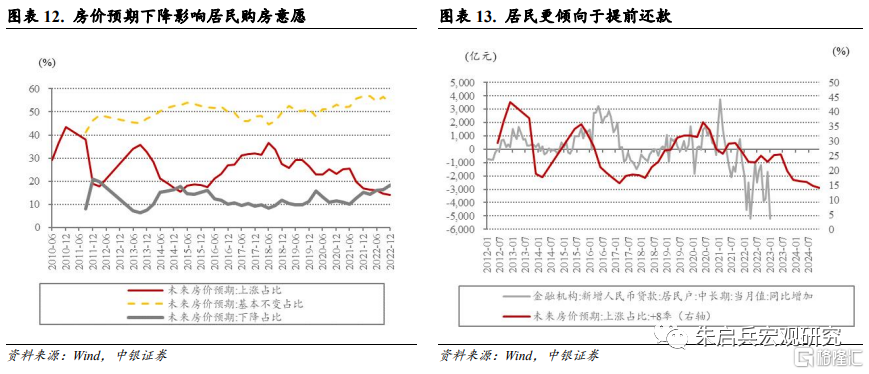

未来房价预期下降拖累居民中长贷。房贷减少导致的存款回流约为2.8万亿元,这部分为2022年居民中长贷相比2016-2021年居民中长贷的少增值。居民中长贷减少,购房支出逐渐回流至存款,主要在于房价预期下降。城镇储户调查中,未来房价预期上涨占比下行至历史最低水平(图12),依照历史规律来看未来房价预期上涨占比领先居民中长贷同比多增值两年左右(图13),即居民购房反应时间大幅慢于房价预期,房价预期下降大幅影响了居民购房意愿。

提前还贷倾向仍未止步。银行理财等资产收益率下降,负财富效应导致居民加杠杆动力不足,因此在房地产周期上行期间贷款、房贷利率较高的居民倾向于提前还贷,提前还贷成为2022年一个绕不开的话题。从2023年1月居民中长贷数据来看,同比少增为5193亿元,接近2022年4月水平,目前提前还贷倾向仍在持续。

二、超额储蓄的转化或慢于预期

2.1 居民存款活期化的节奏

存款活期化大概需要9个月左右。经济下行阶段,货币宽松往往导致住户部门活期存款和定期存款同比增速同步上升。在经济增长预期逐渐恢复的阶段,随着定期存款的逐渐到期,居民储蓄会先由定期存款向活期存款的形式转换,因此定期存款同比增速的拐点往往出现于活期存款同比增速拐点之前,经验上来看大致领先9个月左右时间(图14)。在经济增长预期恢复中期,居民储蓄由活期存款逐渐向消费等形式转换,导致活期存款同比增速下降。

2.1.1 存款活期化的要素之一:房市交易热度上升

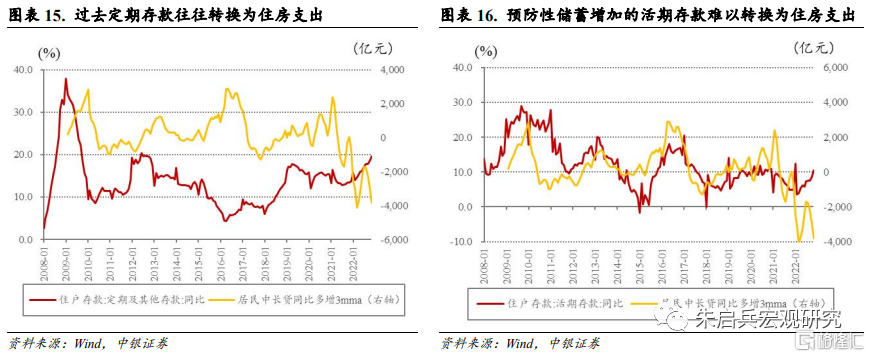

房市交易热度上升是驱动存款活期化的重要因素。从2008年以来的四轮地产周期可以发现,住户存款和居民中长贷相关性较强,定期存款同比增速与居民中长贷同比多增值呈反比(图15),反映出定期存款增速的趋势性下行往往伴随着住房支出的增加,这种趋势在2015-2016年、2020-2021年较为显著。活期存款同比增速与居民中长贷同比多增值呈正比(图16),反映出居民在观察到房市交易热度上升时,愿意牺牲定期存款的机会成本,倾向于将部分定期存款转化为活期存款并采取持币观望的态度。

2.1.2房地产修复慢于预期延后了存款活期化现象

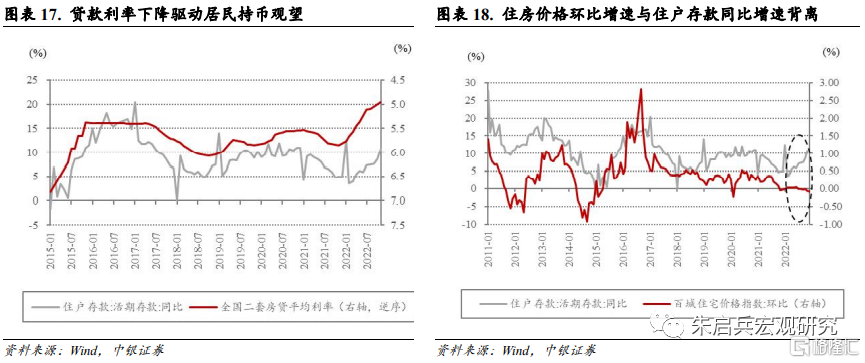

存款活期化受阻。本轮经济复苏与以往的重要差异在于房地产修复慢于预期,尽管房贷利率已经下降至历史最低水平,但居民中长贷仍出现超水平滑坡,其一可能在于房贷利率仍然较高,尤其体现在二套房贷利率,目前全国二套房贷平均利率为4.95%(图17);其二在于住宅价格走平,导致住宅价格与住户存款出现背离(图18)。由于上述因素的出现,导致存款活期化迟迟没有出现,后续的修复程度也仍存在不确定性。

2.1.3 存款活期化的要素之二:经济周期上行导致的资金转化

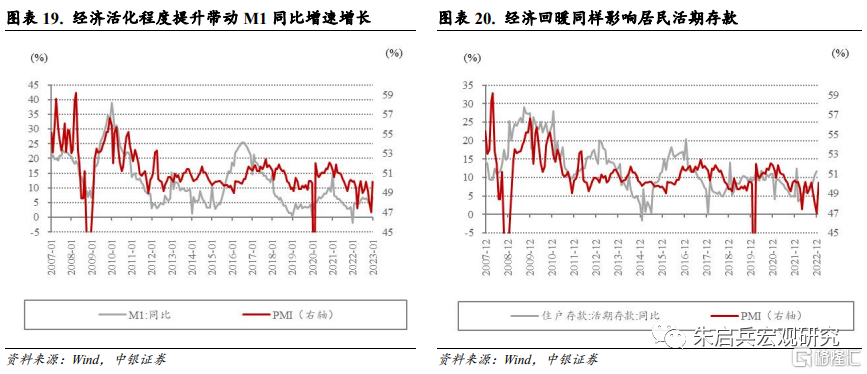

居民活期存款增速跟随经济回暖。经济周期上行期间,企业现金流更为稳定,且由于生产经营活动需要企业活期存款较多(图19)。与此相同的是,活期存款同比增速与制造业PMI走势趋同,反映出居民在观察到经济周期上行时,倾向于将定期存款转化为活期存款,以便保持资金的灵活性(图20)。

2.2 活期存款向消费的转化

活期存款向消费的转化同样存在时滞。在经济增长预期恢复期间,活期存款向消费等形式的转化往往受到两方面因素制约,一方面是居民风险偏好仍在缓慢修复,对于股票等风险资产投资和房产、汽车等大额消费支出虽然有所增长但仍然较为谨慎,另一方面居民仍需要预留出一部分资金用以备不时之需。

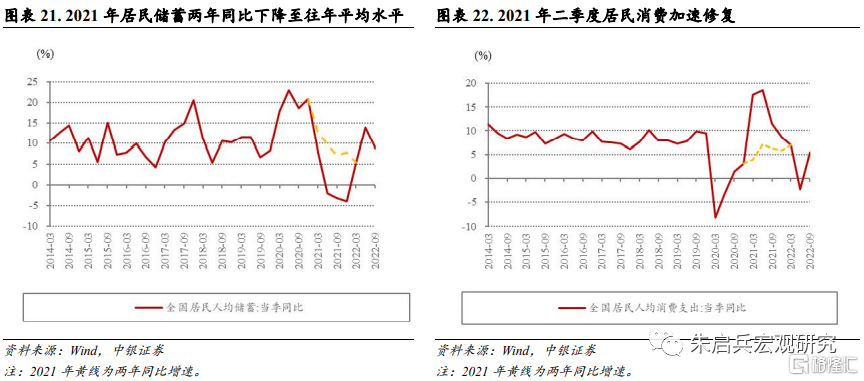

消费修复的转化可能相对延后。由于预防性储蓄的延后效应,在疫情影响消退后,居民仍需会预留出部分资金用以备不时之需。以2020-2021年为例,尽管2020年三季度以后疫情影响基本已经消退,但居民消费直到2021年二季度才出现明显修复。对比全国居民储蓄和消费支出,2021年全国居民人均储蓄当季两年同比增速于二季度下降到9.8%(图21),恢复至往年水平(2014-2019年平均水平为10.31%),同期全国居民人均消费支出两年同比增速上升至7.1%(图22),达到2020年后最高水平。另一方面,居民在财富效应的带动下也可能提升消费水平,其中风险资产回暖、房价预期上涨都对于消费有正向促进作用,但财富效应往往见效较慢。

修复程度值得期待。由于“棘轮效应”的存在,消费修复的程度可能领先于收入。参照2021年全国居民人均消费支出同比增速为13.6%,高于同期全国居民人均可支配收入增速9.1%,主要是由于经济复苏,预防性储蓄被重新转化为消费支出,根据前文测算2021年全国居民消费支出超预期多增1.47万亿元。随着经济复苏,1月PMI回到荣枯线以上,2022年的预防性储蓄也将被逐渐转化为消费支出。

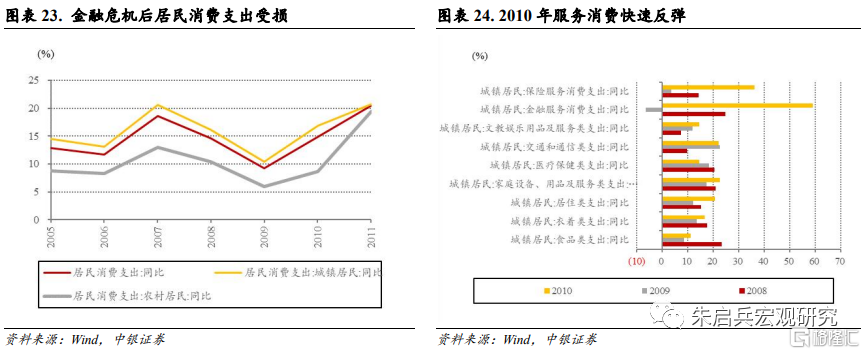

经济上行周期服务消费支出增速较高。参照2008-2009年金融危机时期,在经济下行周期,消费者的防患意识增强,基本生活以外的支出将减少。由于消费者收入预期未大幅受损,消费良好基础未改,增速未大幅回落(图23)。2009年3月消费者信心指数触底回升;同年6月城镇储户更多消费占比由15.1%触底回升。2010年服务消费支出快速反弹(图24),其中金融服务消费支出大幅增长。

三、储蓄转化的后续展望

3.1 消费回升可能偏晚但力度值得期待

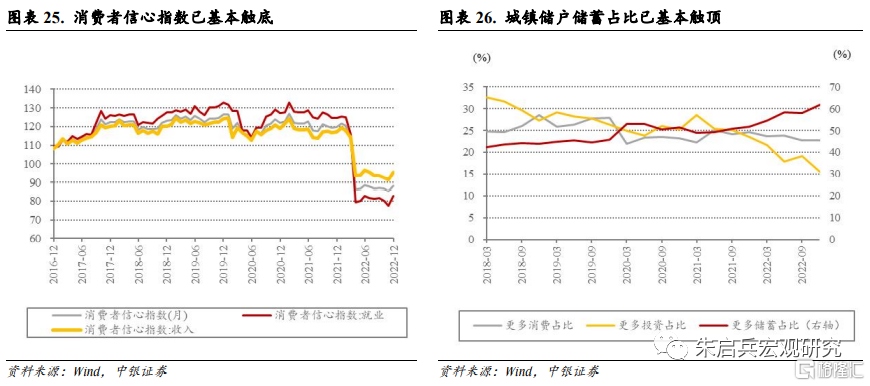

收入预期和就业预期反转是消费回暖的信号。从央行的城镇储户调查问卷来看,疫情对于居民消费信心的不利冲击需要一定的时间来修复(图25)。假设以2020年三季度作为新冠疫情阶段性得到控制的时间点来看,消费意愿恢复至疫情前的状态大致需要三至四个季度(图26)。

与之类似的,居民定期存款活期化的时间也大致相同,即定期存款同比增速的拐点领先于活期存款同比增速拐点9个月左右。此后,在经济增长预期恢复中期,居民储蓄由活期存款逐渐向消费等形式转换,导致活期存款同比增速下降。

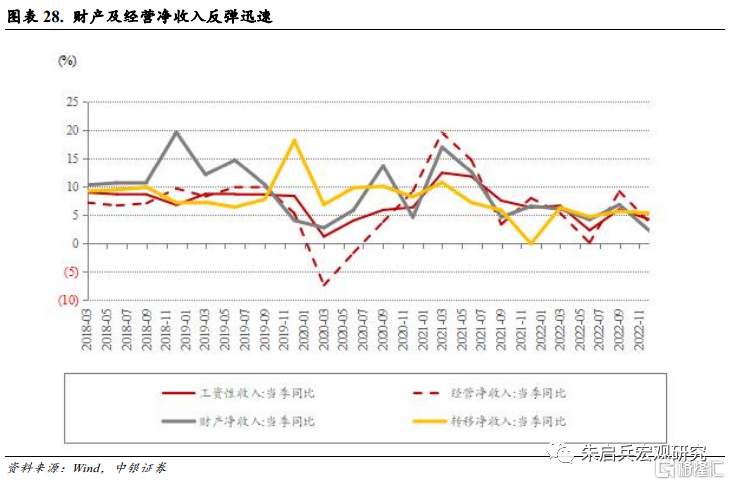

由于“棘轮效应”的存在,消费修复的程度可能领先于收入。随着经济复苏,1月PMI回到荣枯线以上,2022年预防性储蓄将被逐渐转化为消费支出,财产净收入和经营净收入的快速反弹有望带动服务消费支出率先反弹。

3.2 房地产升温的预期判断不明朗

居民贸然加杠杆的动力不足。超额储蓄能否顺利向地产行业释放、带动居民中长贷回升,关键在于居民对于房价上涨预期带来的财富效应的判断。从目前的情况来看,落地的政策已有很多,如融资“三支箭”政策、保交楼政策、首套住房贷款利率政策动态调整机制等,但效果不明显,主要的原因在于经济预期和收入预期改善仍处于前期,居民风险偏好仍然偏低,居民贸然加杠杆的动力显然不足。

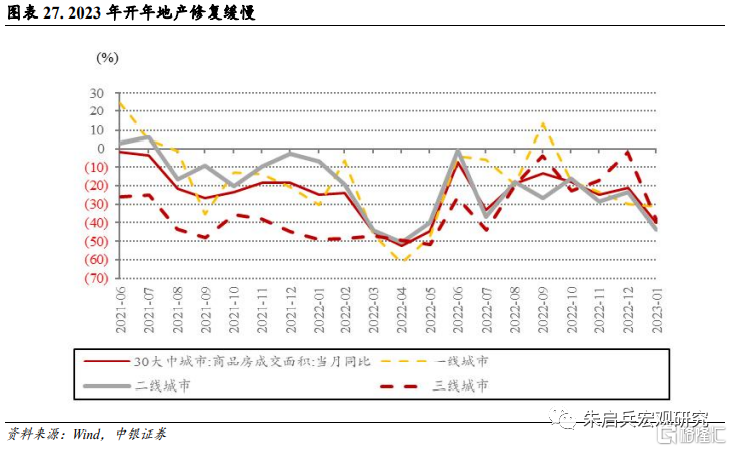

住房减支形成的储蓄可能仍将回流存款。房地产财富效应是一个中长期变量,预计地产销售相对去年会呈现边际改善,但超额储蓄向房地产行业释放的规模仍需参考居民的预期修复节奏。在房地产回暖不及预期的情况下,2023年由于购房支出减少的储蓄仍将大量回流至居民存款端,以2023年1月为例,开年地产修复较为缓慢(图27),同时居民存款新增再次出现超预期攀升,达到6.2万亿元,同比多增7900亿元。此外,这部分储蓄也可能受到风险资产收益率上升的影响,投向资本市场。

3.3 资本市场或将承接增量资金

居民金融资产配置需求有望反弹。考虑到目前金融资产在经历了调整后具备了一定的配置价值后,一部分超额储蓄后续很可能流入资本市场。随着居民收入水平恢复、理财收益降低但需求增加,居民的金融资产配置意愿有望触底反弹。2022年资本市场最为震荡的阶段已经过去,理财赎回潮的余波逐渐消散,股市和债市的配置价值都在提升,预计随着一季度后居民风险偏好逐渐修复,资本市场将迎来居民资产配置带来的增量资金。

总结来看,活期存款向消费的转换或慢于预期,但疫情次年的反弹力度仍值得期待,其中服务消费支出的反弹力度更强。

其次,地产修复弹性可能有限,目前仍集中于高能级城市。有待进一步的结构性政策刺激。由于地产是居民的主要资产,如果地产难以企稳回升,居民储蓄率偏高的状况仍将在中长期持续。

再次,资产配置需求弹性相对较高,尤其是存款与理财之间的转换空间较大。财富效应或撬动部分定期存款。

风险提示:

1. 经济下行压力加大:国内需求收缩、供给冲击、预期转弱压力持续加大,对经济复苏形成长期制约;

2. 流动性超预期收紧:央行收紧银行间流动性,影响银行资产负债行为,扭转社会公众的宽松预期;

3. 地产修复不及预期:房地产政策未见起效,商品房销售难以企稳,居民还贷意愿高企,资产负债表衰退。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。