美国加息终点预期升温,AI火热下可参与FCN票据 | 财富周报

本周资产配置的焦点主题:标的为AI概念的FCN票据

近期市场的大热门ChatGPT受到广泛关注,原因在于其能够实现接近人类水平的自然语言处理能力,对话逻辑也已经与人类类似。而ChatGPT成功的背后,来自独特算法模型的加持,验证了单一大模型的实战意义,同时也是AI大模型路线一次里程碑式的胜利。随着用户数量扩张,模型有望加速迭代,产品力持续升级或将带动AI赛道关注度持续提升。本周推荐标的涉及AI概念的FCN票据,例如连接科大讯飞的FCN票据。

FCN全称固定票息票据(Fixed Coupon Note),字面上意思就是定期给购买者一定利息的票据。在FCN产品期限内,投资者将定期收到固定票息。到期后,投资者可以取回本金和票息,或者以执行价认购本金等值的相应股票。FCN最大的优势在于不论市场涨跌或是震荡,客户都能稳定收取固定票息直到产品提前自动终止或到期。

市场回顾

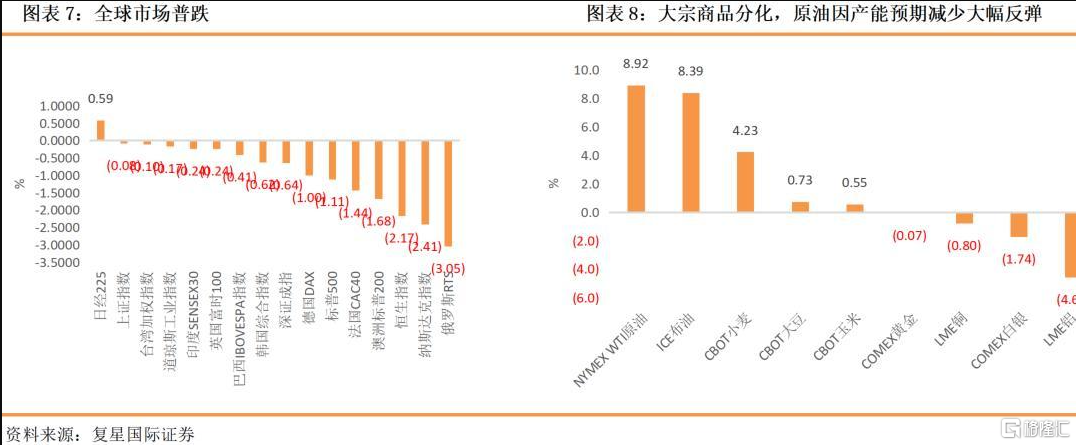

全球资产表现:上周全球股市多数下跌,美股方面,纳指、标普500和道指整周分别下跌2.4%、1.1%和0.2%,科技巨头在财报季表现平平,香港市场恒指继续下跌超过2%,但跌幅较前周缩窄。

债券市场:各期限美债利率普涨,2年10年期美债收益率一度倒挂加深至86bp,倒挂创1981年以来最高水平。主要大宗商品表现:大宗商品涨跌互现,布油、纽约原油涨幅超过8%,黄金现货上周小幅下跌0.8%,原油上涨因俄罗斯主动减产计划刺激。

外汇市场:美元指数整周上涨0.56%,重回103.6,两周累计涨幅4.66%,英镑兑美元微涨,欧元和人民币在上周主要货币中跌幅最大,分别下跌1.09%和0.79%。

市场策略

1月美股通胀数据仍呈现出下行周期中的偏强韧性,1月CPI同比增6.4%,连续第七个月下行,核心CPI同比增5.6%,连续第四个月下行,从斜率来看这种放缓的幅度明显减弱,叠加1月份强劲的非农就业数据,反映出核心通胀、尤其是除住房以外的核心服务通胀粘性依旧较强。

虽然通胀数据以及就业数据均对美联储加息预期有所强化,但是面对高企的美债上限债务成本也需要利率平衡,所以在经济数据没有大幅超出预期之外,美联储则不会过度调整货币政策路径,对美股而言冲击可能有限,市场短期对业绩与人工智能方向更为关注,市场整体风险偏好回升。

近期港汇偏弱,市场整体成交缩量,港股通资金净流入香港市场并不明显,连续调整之后港股周中有所反弹,但依旧受制于本月空仓主导市场,调整趋势依旧没有改变,市场成交回落至千亿港币左右,恒生指数期货未平仓合约持续下降,说明短期市场动力不足,结构上存量博弈明显,指数方面如快速回落至20800点附近才有相对值博率。

1 本周相关焦点主题: 标的为AI概念的FCN票据

ChatGPT无疑是过去数周资本市场最热门的话题之一,相应AI赛道关注度有望持续提升。2022年11月30日,OpenAI公司正式对外发布聊天机器人软件ChatGPT并迅速在全球范围获得大量用户青睐。目前 ChatGPT主要通过提供API、订阅服务等获得收入,随着盈利模式拓展,未来商业落地有望加速。

ChatGPT受到广泛关注的原因在于能够实现接近人类水平的自然语言处理能力,对话逻辑也已经与人类类似。而ChatGPT成功的背后,来自独特算法模型的加持,验证了单一大模型的实战意义,同时也是AI大模型路线一次里程碑式的胜利。在大模型基础上,GPT得以从1.0逐步演化至2.0、3.0、3.5等版本。随着用户数量扩张,模型有望加速迭代,产品力持续升级或将带动AI赛道关注度持续提升。

除了与利率周期息息相关的SOFR票据产品以外,本周推荐标的涉及AI概念的FCN票据,例如连接科大讯飞的FCN票据。科大讯飞在AI领域具备深厚技术积累,具备一定产业领先地位。因疫情影响的项目型业务有望在2023年确认收入,同时公司运营型业务2022年营收同比增长23%,2023年仍有望保持快速增长态势。

据董事长2023年年会演讲内容,预计2023年讯飞英语听说考试、学习机、个性化手册业务营收分别同比增长45% 、77% 、38%,智医助理/开放平台/智能硬件合同毛利分别同比增长80%+/30%/35%。

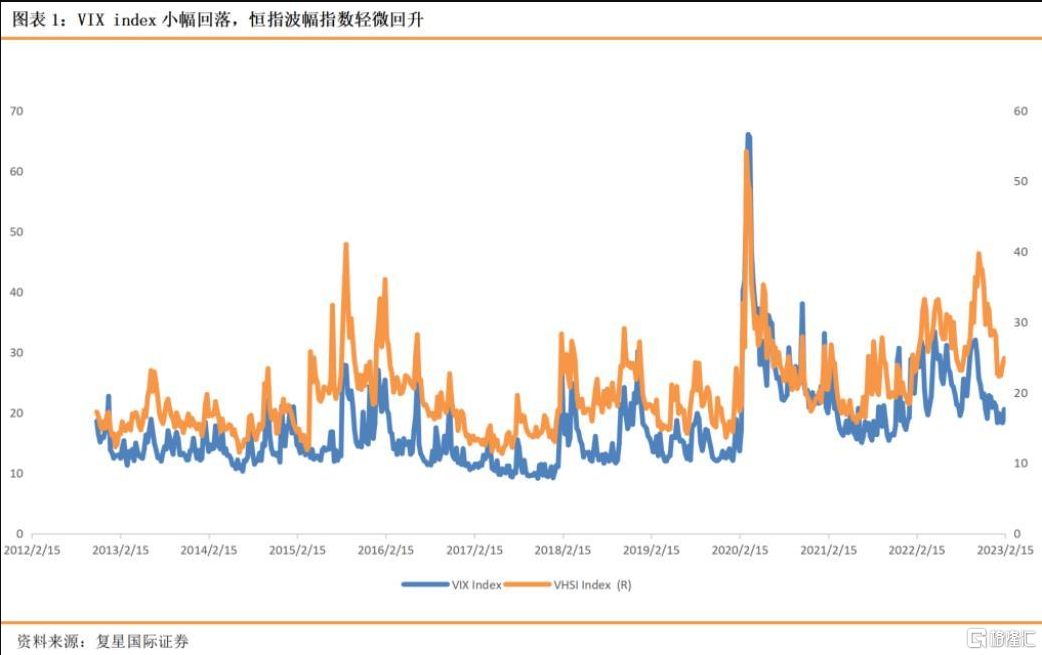

2 港美股波幅指数分化,港股市场沽空数据回落

美股在通胀数据公布前整体波动有限,VIX index指数从2月10日当周的20.53%,回落至本周的18.91%。恒指随着港汇走弱,市场成交缩窄,波动指数也随之缩窄,从上周24.83%小幅回落至24.63%,随着市场持续下跌,香港市场沽空量与沽空金额分别回落至10.75%和19.61%。

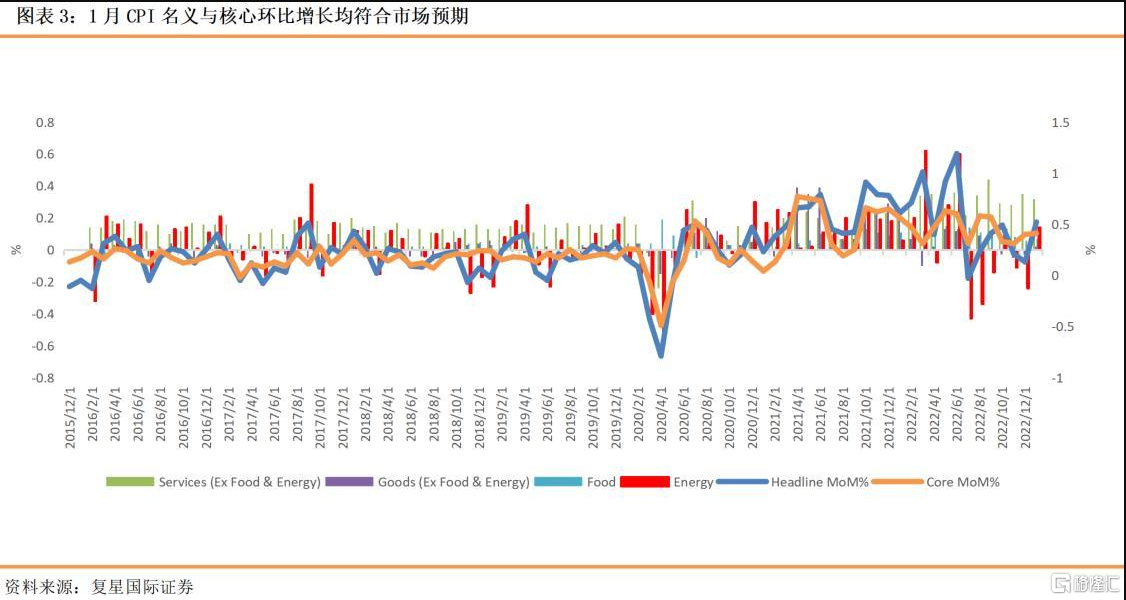

3 一月美国通胀下行放缓,主要分项仍具粘性

1月美国通胀数据仍呈现出下行周期中的偏强韧性。1月CPI同比增6.4%,低于前值的6.5%,但高于市场预期的6.2%,季调后CPI环比涨0.5%,高于前值0.1%,持平市场预期0.5%。核心CPI同比增5.6%,低于前值的5.7%,高于市场预期的5.5%,季调后核心CPI环比增0.4%,持平于前值的0.4%及市场预期0.4%。向前看,预计核心CPI月度环比上半年徘徊0.3%附近,下半年缓慢下行,年末核心CPI同比和环比分别回落至3%和0.2%附近。

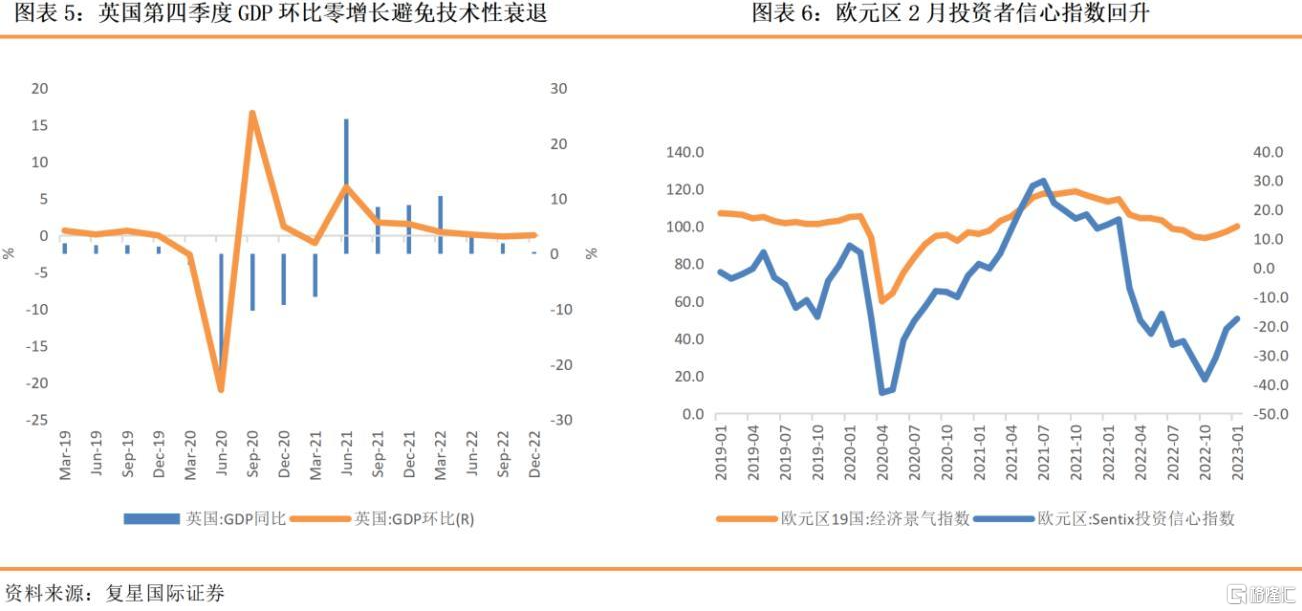

4 欧元区投资信心回升,英国第四季度GDP环比零增长

2月6日公布的数据显示,欧元区2月Sentix投资者信心指数录得-8.0,超过预期的-12.8,前值为-17.5,连续第四个月回升,创2022年3月以来新高。Sentix机构表示,本月投资者信心指数达9.5个点的增长水平表明,经济衰退暂时不会出现。相反,由于能源危机解除及企业乐观的消息支撑帮助扭转局面,经济停滞的现状正逐渐形成。

英国国家统计局上周五公布数据显示,英国第四季度GDP增长陷入停滞,但相比第三季度有所改善(环比萎缩0.3%),但由于家庭和企业受到迅速上升的利率的打击,2023年的经济活动可会持续低迷,同比增长 0.4%,与预期持平,低于前值1.9%。

5 上周大类资产表现

全球资产表现:全球股市多数下跌,美股方面,纳指、标普500和道指整周分别下跌2.4%、1.1%和0.2%,科技巨头在财报季表现平平,香港市场恒指继续下跌超过2%,但跌幅较前周缩窄。

债券市场:各期限美债利率普涨,2年10年期美债收益率一度倒挂加深至86bp,倒挂创1981年以来最高水平。

主要大宗商品表现:大宗商品涨跌互现,布油、纽约原油涨幅超过8%,黄金现货上周小幅下跌0.8%,原油上涨,因俄罗斯主动减产计划刺激。

外汇市场:美元指数整周上涨0.56%,重回103.6,两周累计涨幅4.66%,英镑兑美元微涨,欧元和人民币在上周主要货币中跌幅最大,分别下跌1.09%和0.79%。

主要国家和地区ETF资金流动:最近一周以来,ETF资金流入排名前三的国家/地区分别是欧洲、中国、香港,分别流入8.4亿、4.8亿、4.3亿美元,ETF资金流出排名前三的国家/地区分别是美国、欧元区、日本,分别流出52.2亿、4.4亿、1.8亿美元。

6 风险提示

疫情再度恶化、阶段性中美关系紧张、政策不及预期、发达经济体货币紧缩溢出风险。

免责声明

本文乃由复星财富国际控股有限公司(“复星财富”) 的全资子公司复星国际证券有限公司(以下简称 “复星国际证券”)发布。本文仅提供予接收人,其所载的信息、材料或分析工具仅提供予接收人信息并做作参考之用,不存有招揽或邀约购买或出售证券的意图。未经复星国际证券事先书面许可,接收人不得以任何方式修改、发送或复制本文及其所包含的内容予其他人士。复星国际证券相信本文所载资料及观点的出处均属可靠,复星国际证券不会就本文的真实、准确及完整性作出任何保证。接收人在作出投资决定前,应自行分析或咨询专业顾问的意见。

除非法律法规有明确规定,复星国际证券或其任何董事、雇员或代理人概不就任何第三方因使用/依赖本文所载内容而导致的任何直接的、间接的损失承担任何责任。本文所载的资料及观点如有任何更改,复星国际证券并不会另行通知。

US 标普500 SZ 科大讯飞

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。