警惕下半年通胀难回2%预期:2023年1月美国CPI数据点评

投资要点:

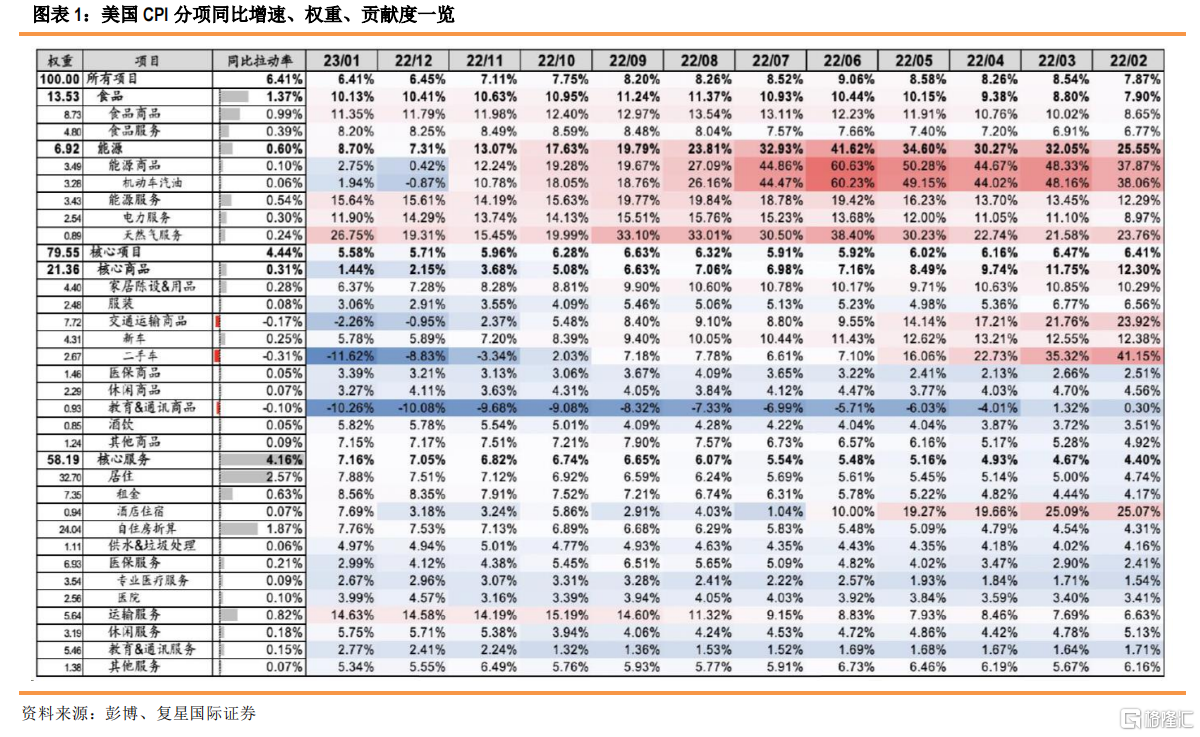

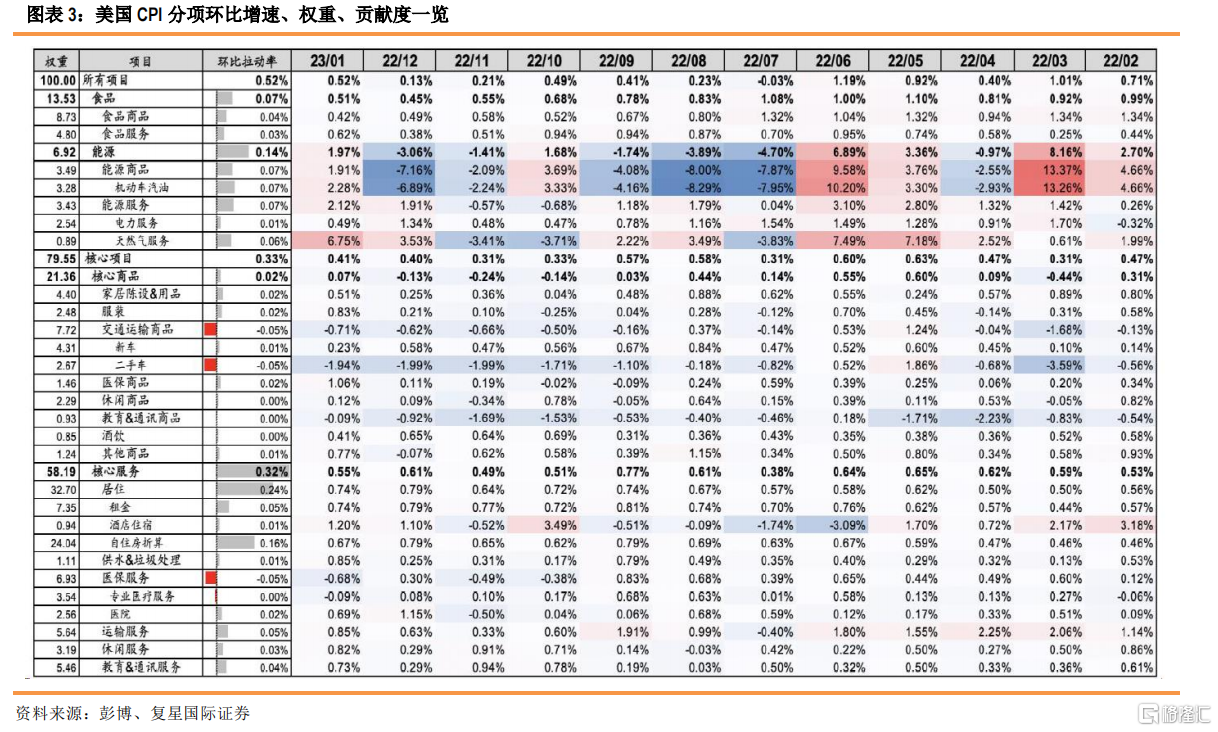

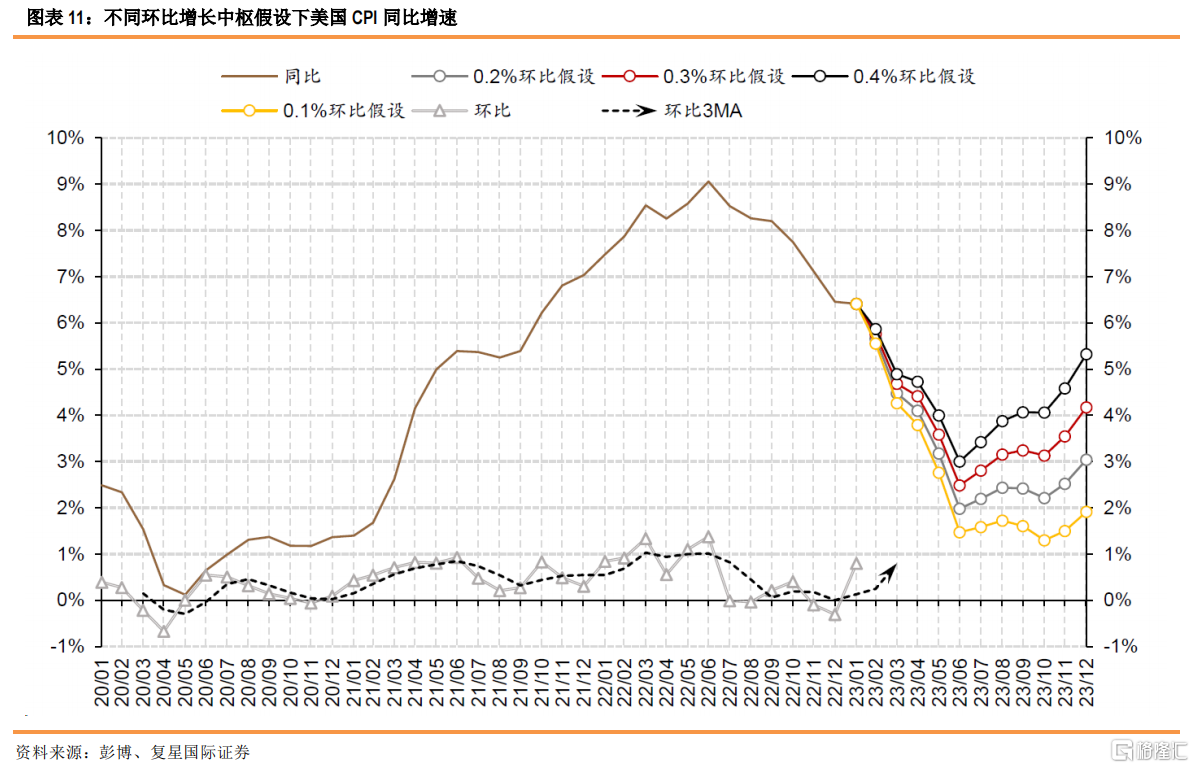

• 核心观点:基期权重调整与基数效应是造成1月CPI同比读数超预期的部分原因,但超预期数据背后更多是居住通胀的滞后性和除居住外核心服务通胀的黏性。通胀数据的结构特征表明,一方面上半年整体通胀下行的趋势仍未改变,另一方面则需警惕市场出于对通胀持续性的担忧下,对“下半年通胀难回2%”预期的前置交易。2023年美国1月CPI同比+6.4%,预期+6.2%;核心同比+5.6%,预期+5.5%。环比+0.5%,核心环比+0.4%,均持平预期,但受年度季调因子调整的影响数据均有上修,环比由-0.1%上修至0.1%,核心环比由0.3%上修至0.4%。

• 市场预期与反应:由于基期权重和季调因子的年度调整,市场此前已普遍担忧通胀的超预期风险,但由于预期差在同比而非环比,且通胀下行的结构趋势并未有显著变化,因此市场在数据公布后的短暂交易较为纠结,但最终仍确定通胀超预期背后的“增长强劲”与“紧缩加剧”两个预期。1月CPI和核心CPI同比在时隔3个月后再现超预期增长,环比增速回升,前值上修,引发市场对于通胀顽固性和下行趋势受阻的担忧。2023年1月通胀参数有两次年度更新:

①CPI分项权重更新频率由两年度变为年度,2023年参考新的2021年消费篮子编制权重参数;

②对季调因子进行年度更新,而应用新季调因子的数据显示2022年12月CPI环比上修至0.1%,因此市场对于此次通胀数据的强劲表现已有预期。但本次数据的结构特征与前几个月并无显著区别:核心商品同比在供应链改善下延续下行、居住通胀静待Q2回落、工资通胀(超级核心通胀)在移民政策的放宽下上半年也会有所改善。因此数据发布后市场一度反应不一,但数据发布3小时后10年美债利率试探3.8%,美元指数触及103.5,联邦基金期货充分计价3月25bps加息,且认为5月再加息25bps概率为88%,6-7月共再加息25bps至【5.25-5.5】%概率为80%。叠加数据公布后美联储官员的讲话,HigherforLonger的政策预期被进一步强化。

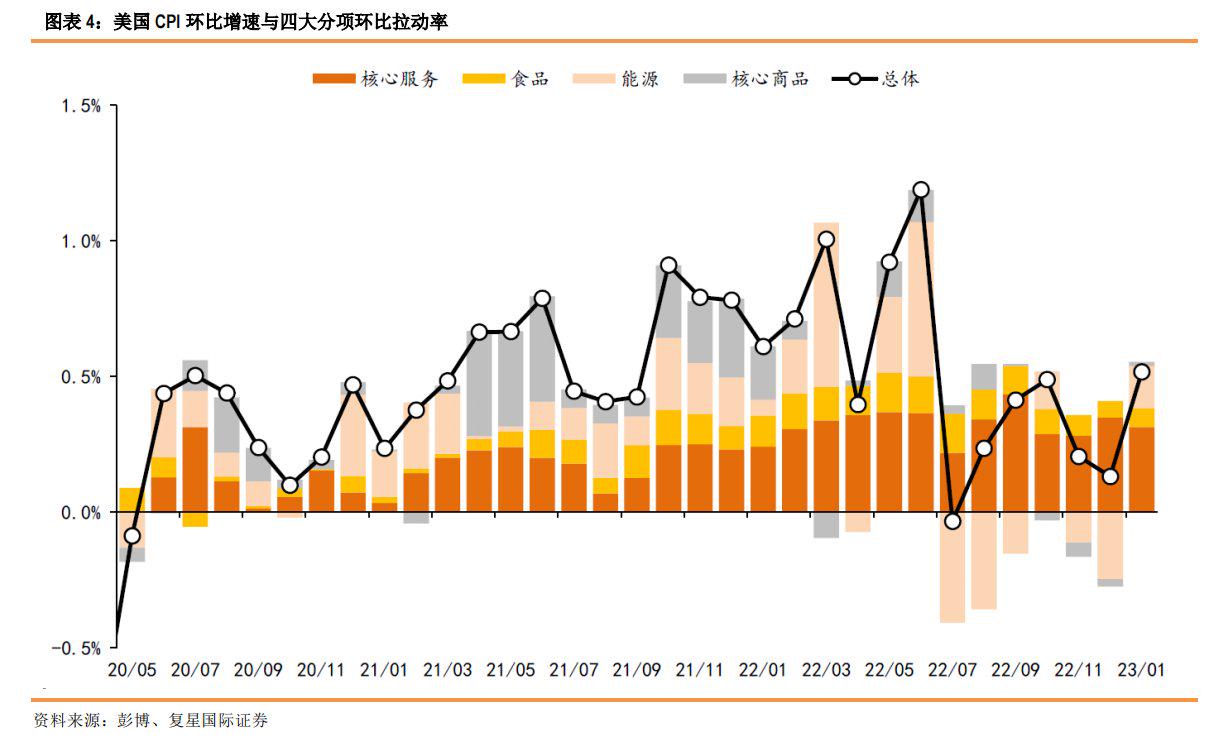

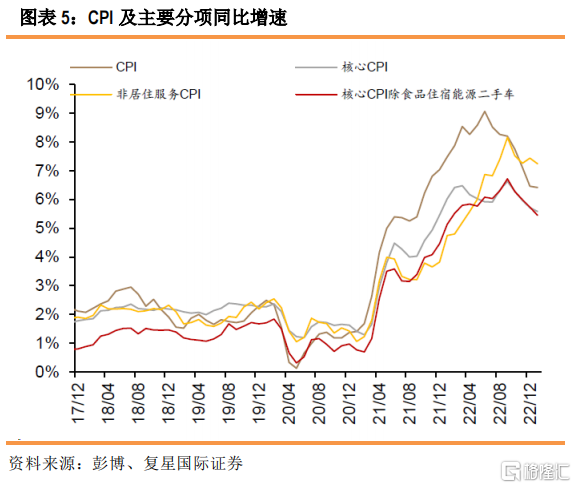

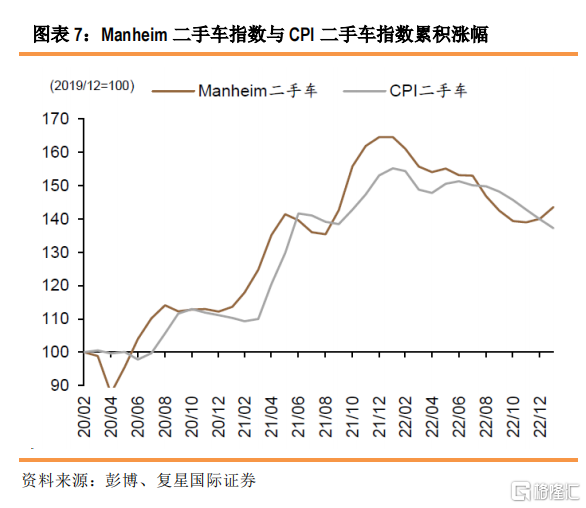

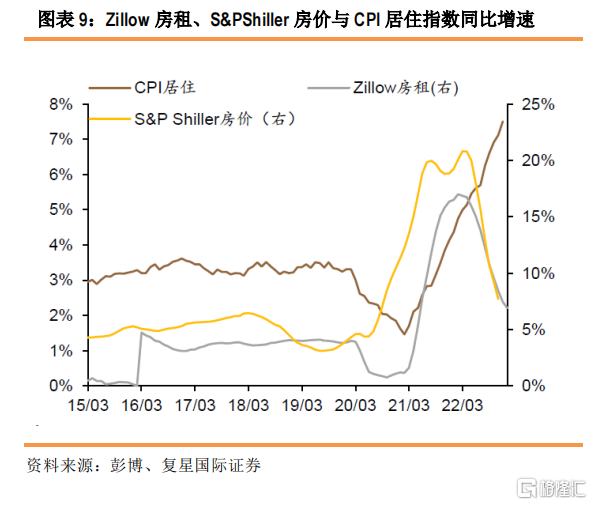

• 数据结构:油价上涨和核心商品通胀的边际抬升是环比回升的主要因素;核心商品同比延续下行,核心服务环比边际回落,但同比拐点未现。1月核心商品环比由-0.13%回升至+0.07%,核心服务由+0.61%回落至+0.55%。关键分项中,权重基期调整叠加价格指数变化共同拉动二手车和居住通胀权重分别下调和上调,是通胀同比超预期强劲的部分原因。具体看,尽管1月Manheim二手车价格回升,但由于滞后效应1月二手车环比-1.94%延续收缩;居住服务环比+0.74%,其中租金与自住房折算边际回落,酒店住宿价格同比+7.69%,继续拉动居住通胀同比持续抬升,但市场预期这一滞后指标大概率在Q2触顶回落。彭博编制的非居住核心通胀(超级核心通胀)环比由+前值+0.37%降至+0.27%,工资通胀边际缓释。

• 策略启示:后市需警惕学习效应前置紧缩冲击。本次通胀数据结构与前几个月并无显著区别,但长期总供给是否收缩、通胀中枢能否回到疫情前均衡态这一本该在下半年浮出水面的问题或在学习效应(如市场对此部分的关注加大、美联储官员不断强调通胀难回2%这一问题)的影响下被前置至上半年。对资产价格而言,本应在下半年交易的“通胀难回2%”若在上半年这个“通胀连续确认下行”时间段被前置交易,确会引发更大的资产波动,且冲击趋于下行。往后看,尽管上半年通胀大概率延续回落,但市场对单一数据的敏感性在加大,这意味着每一个关键数据公布的节点都可能反转此前一段时间延续的交易,短线投资、尤其是过于拥挤的赛道应更积极采取及时止盈的战术操作。

• 风险提示:美国通胀读数与预测数据出现偏差;美联储过早开启降息周期引发通胀反弹;全球供应链修复延后。

利益披露声明

此研究报告是由复星财富国际控股有限公司(“复星财富”)的全资子公司复星国际证券有限公司及复星恒利资产管理有限公司的成员(“分析员”)负责编写及审核。分析员特此声明,本研究报告中所表达的意见,准确地反映了分析员对报告内所述的公司(“该公司”)及其证券的个人意见。根据香港证监会持牌人操守准则所适用的范围及相关定义,分析员确认本人及其有联系者均没有持有该公司的财务权益,也没有担任报告内该公司的高级人员。

免责声明

本报告乃由复星财富国际控股有限公司(“复星财富”)的全资子公司复星国际证券有限公司【具有香港证监会颁发的第1号(证券交易)及第4号(就证券提供意见)】及复星恒利资产管理有限公司【具有香港证监会颁发的第4号(就证券提供意见)及第9号(資產管理)】(以下统称“复星财富集团”))发布。本报告仅提供予接收人,其所载的信息、材料或分析工具仅提供予接收人信息并做作参考之用,不存有招揽或邀约购买或出售证券的意图。

未经复星财富集团事先书面许可,接收人不得以任何方式修改、发送或复制本报告及其所包含的内容予其他人士。复星财富集团相信本报告所载资料及观点的出处均属可靠,复星财富集团不会就本研究报告的真实、准确及完整性作出任何保证。

接收人在作出投资决定前,应自行分析或咨询专业顾问的意见。除非法律法规有明确规定,复星财富集团或其任何董事、雇员或代理人概不就任何第三方因使用/依赖本报告所载内容而导致的任何直接的、间接的损失承担任何责任。复星财富集团及其成员企业及其董事、高级职员及雇员可不时就本报告所涉及的任何证券持仓。本报告所载的资料及观点如有任何更改,复星财富集团并不会另行通知。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。