大洋彼岸传来大消息,关注充电桩产业的结构性机会(附股)

美国发布电动汽车充电器网络新规,要求联邦政府资助的电动汽车充电桩必须在美国生产,电动汽车法规还要求,从2024年7月开始,55%的充电桩成本需要来自美国零部件,同时特斯拉公司将向其他汽车型号开放充电服务。

受该消息影响,今日充电桩概念股大幅走低。然而考虑到当前我国厂商在美业务量小到几乎可以忽略不计,更多的是影响出海拓展美国市场的预期,结合市场竞争格局和技术发展方向,充电桩产业仍然具备较强的结构性机会。

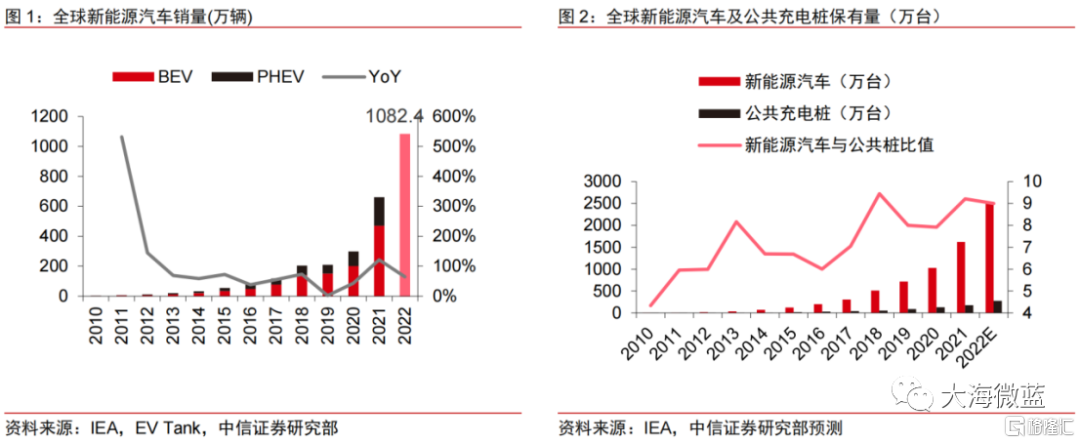

2022年全球新能源汽车销量已经突破1000万辆,在各主要经济体均迎来飞速发展,但作为最主要的补能基础设施,充电桩的发展仍存在一定的滞后性,因此各国迫切需要大力发展充电桩的建设。

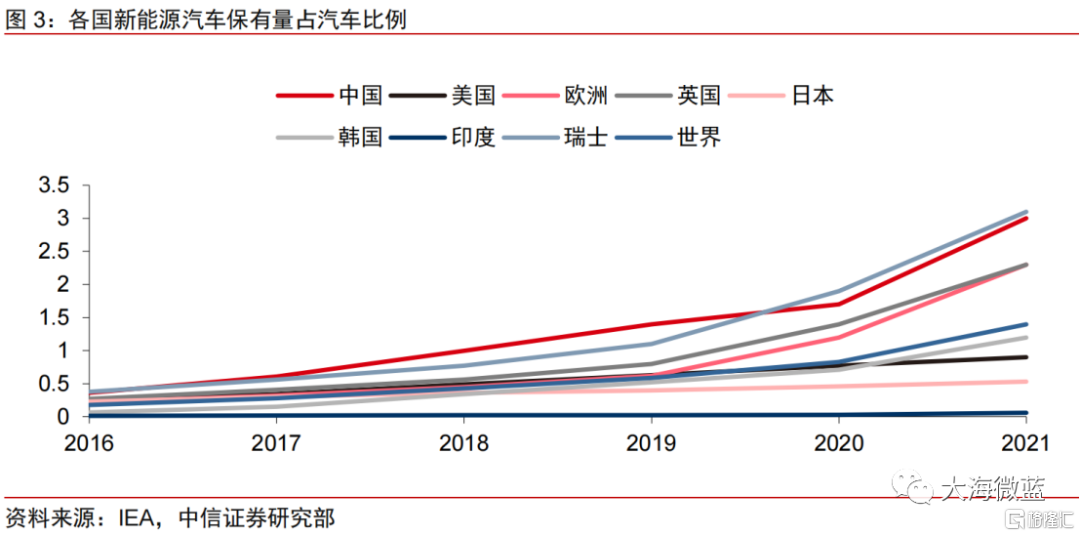

中国:得益于新能源汽车工业的快速发展和保有量提速,我国的充电桩建设已经由原来的政策推动转化为明显的需求拉动,核心驱动力来源于新能源车带来的强烈需求。

美国:政府重视行业的发展,推出一系列补贴政策,2022年拜登政府提出未来5年内拨款50亿美元用于充电桩的建设,行业发展有望迎来机会。

欧洲:地区发展不均衡,北欧和德语区的发展水平较高,南欧次之,东欧最低。北欧、德国等区域有望逐渐由政策驱动向需求驱动轮转,而发展滞后的部分地区采取了非常积极的新能源汽车政策,有望推动充电基础设施快速放量。

东南亚:处于发展初期,主要采用欧标,是国内企业抢占市场和进军欧美的重要跳板。

预计到2025年仅国内市场充电桩的市场规模有望达到777亿元,叠加快速发展的海外市场后全球市场空间更加广阔。

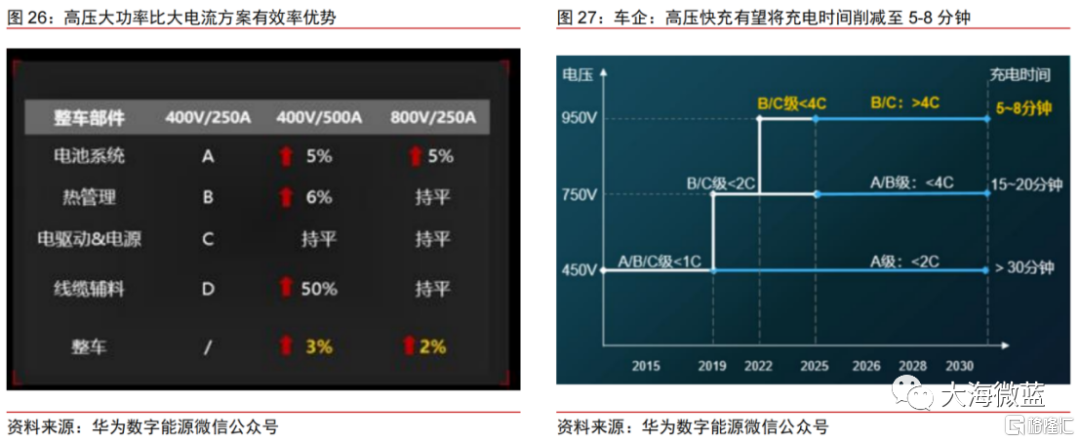

目前主流的超充模式是高压快充,随着新能源车型的发布和销量的提升,预计在2023年高压快充将迎来快速发展期。

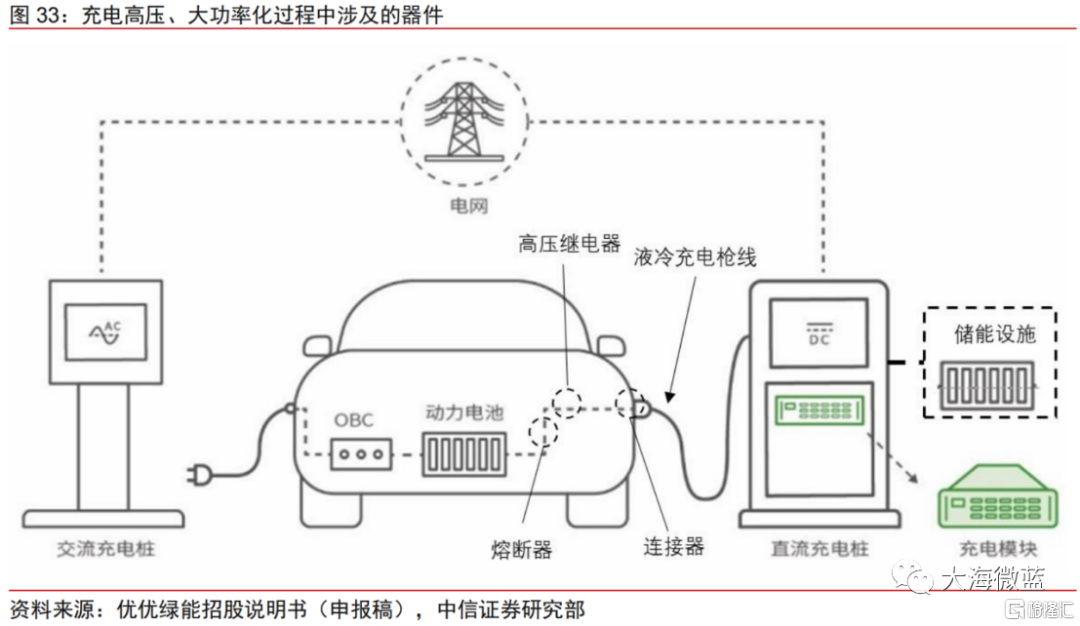

高电压、大功率主要驱动电气部件围绕着耐高压、大功率和改善热管理三方面展开:

(1)充电模块作为核心环节,多方面有所提升:高电压推动模块耐压等级提高,大功率推动单体功率提升和并联数量增加,更大的电流和发热促进液冷模块的应用;和充电模块技术同源的OBC/DCDC同样有耐压等级、功率等级的升级。

(2)由于更高的电压,连接器、线束、继电器、熔断器等多种电气器件的耐压等级将有加强。

(3)大功率充电的热管理压力更大,液冷枪线有望逐步取代传统的风冷充电枪。

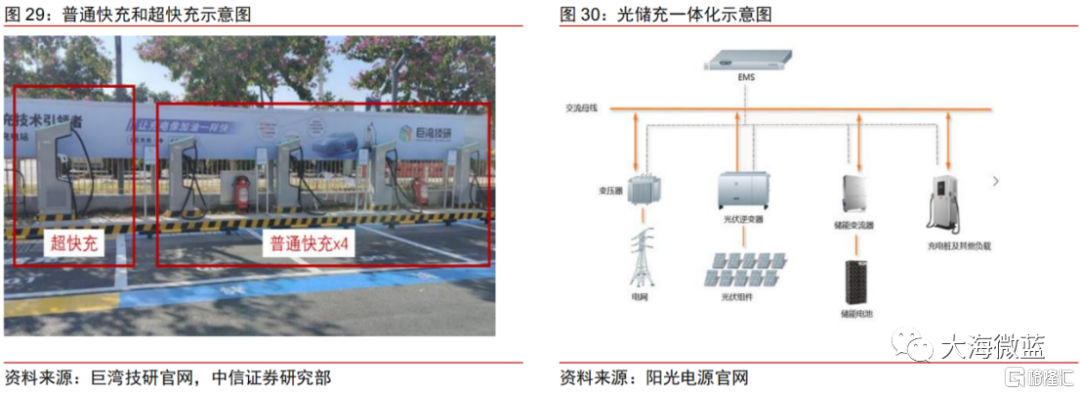

同时,较高的充电功率可能会对电网造成冲击,因此对(光)储充一体化、柔性充电等具有缓冲能力的技术形态的发展有利。

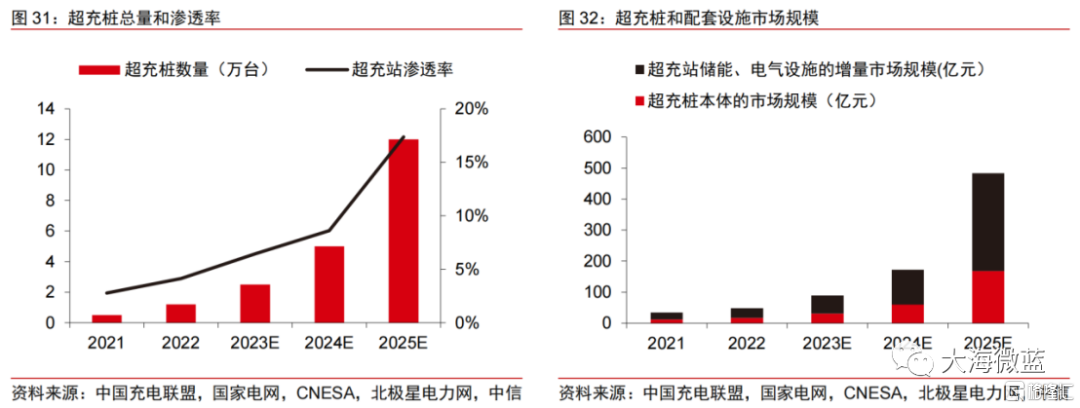

国内市场需求驱动叠加政策助力,大功率直流比例和单桩电压、功率同步增加,伴随着高压大功率的趋势直接带动超充需求,部分电力电网设备企业、工业/网络电源企业已有布局。

充电桩元器件主要遵循充电模块功率提升、用量增加,以及液冷散热带动液冷充电枪线需求上行的核心逻辑。另外关注高压对线束、连接器、继电器等价值量提升的带动作用。

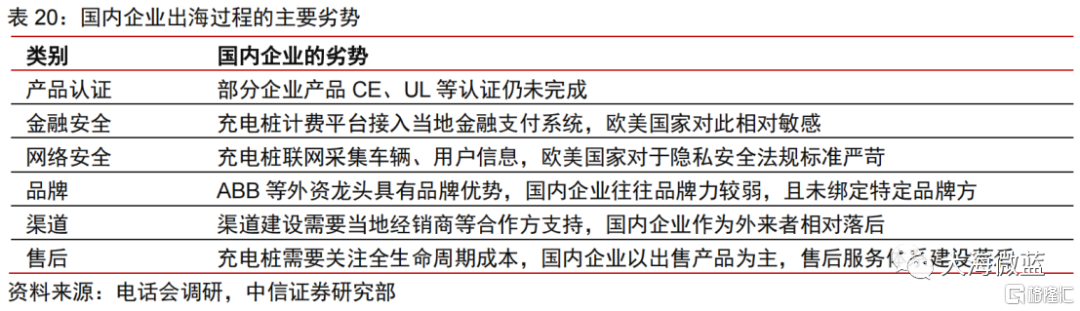

欧美为代表的海外市场充电桩建设落后,需求空间广阔,盈利能力高企。国内厂商出海的主要壁垒是:

(1)欧标CE认证和美标UL认证周期较长,费用较高;

(2)品牌渠道建设落后。

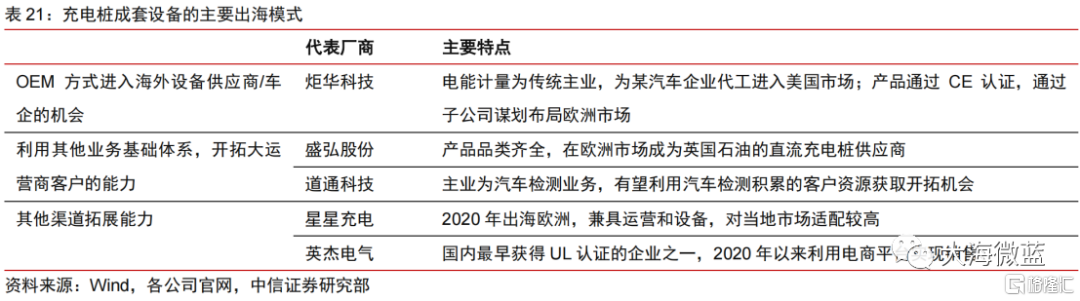

因此可以把握两条主线:

(1)通过OEM方式进入主流车企、充电桩企业供应链的企业;

(2)光伏、储能、汽车零部件相关业务长期深耕海外,借助原有业务线实现国际本土化的企业,以及其成为大型运营商设备供应商的机会。同时,充电模块、液冷枪线等零部件具备优势,相关企业正在推进海外业务。

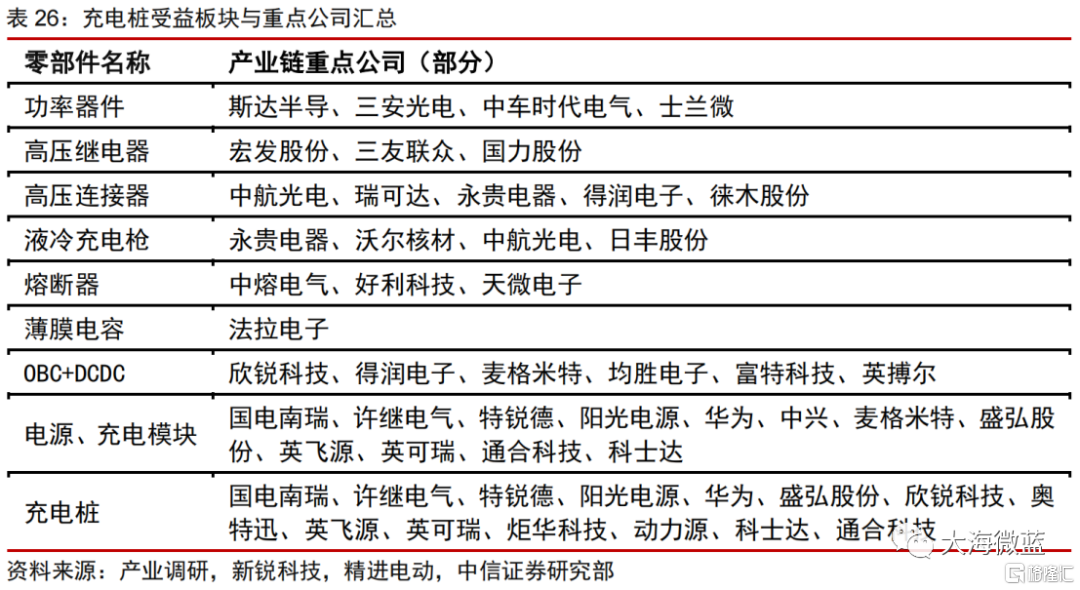

重点关注相关上市公司:

充电模块/充电桩供应商国电南瑞、许继电气;

电源OBC/DCDC供应商麦格米特;

高压继电器供应商宏发股份;

积极海外布局的企业盛弘股份、道通科技、炬华科技、英杰电气;

OBC/DCDC供应商欣锐科技、得润电子;

多合一电驱及DCDC供应商英搏尔;

充电设备、运营一体企业特锐德;

充电桩/充电模块供应商通合科技、英飞源、英可瑞;

液冷充电枪供应商中航光电、永贵电器、沃尔核材、日丰股份等。

相关阅读:

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。