2023.02.15 精锻转债申购

2月15日,精锻转债(123174)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

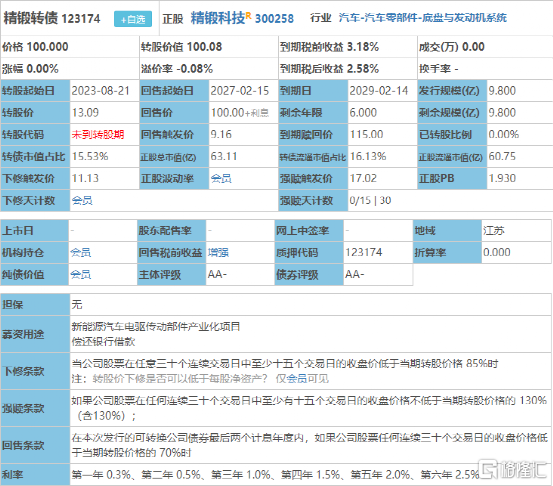

1、评级:AA-

2、规模:9.8亿(规模一般)

3、无担保

4、利率:第一年0.3%;第二年0.5%;第三年1.0%;第四年1.5%;第五年2.0%;第六15.0%(含最后一年2.5%),6年票息20.3%(票息尚可)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:370258

9、配售代码:380258每股配售2.0740元面值转债

10、当前转股价值:100.08

11、行业对标:冠盛转债

12、所属板块:创业板

13、债券期限:2023.02.15~2029.02.14

14、转股期限:2023.08.21开始

三、公司简介

对应正股精锻科技,公司主营业务为汽车精密锻造齿轮及其他精密锻件的研发、生产与销售。

公司的产品包括汽车差速器锥齿轮、汽车变速器结合齿齿轮、汽车变速器轴类件、EDL齿轮、同步器齿圈、离合器驱动盘毂类零件、驻车齿轮、新能源车中央电机轴和差速器总成、高端农业机械用齿轮、汽车发动机进排气正时系统(VVT)等。

主要风险点:

1、宏观经济风险;

2、客户集中的风险:报告期内,公司前五大客户销售收入占营业收入比例分别为76.51%、75.57%、69.98%及69.92%,客户集中度较高;

3、供应商集中的风险:报告期内,公司前五大供应商采购占当期采购总额比例分别为58.82%、53.17%、52.38%及51.84%,占比较高;

4、外销收入占比上升的风险。

四、申购建议

6年票息尚可,其他条款一般,质地尚可,转股价值较高,发行规模较大,我会申购。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。