液压行业长坡厚雪,复苏预期刺激概念股大涨(附股)

昨日盘面上机械设备、建材等复苏概念板块上演涨停潮,龙头股三一重工强势涨停,华锐精密、中国重汽、恒立液压、东方雨虹等跟进大涨。背后原因一方面是总量上超预期的社融数据,另一方面全国多地重大项目投资建设加速推进,市场对于新老基建的回暖预期加强。

液压行业长坡厚雪,高端液压件存较大国产替代空间。

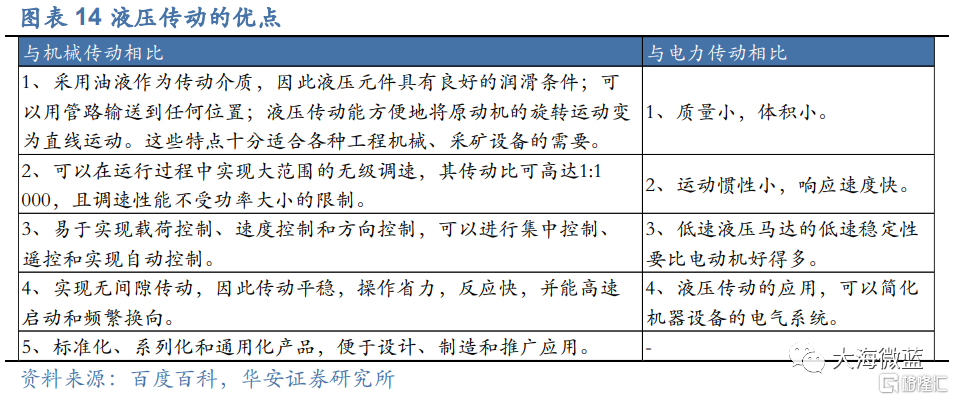

液压传动是以液体作为工作介质来传递能量和进行控制的传动方式,与机械传动及电气传动方式相比,液压传动技术具有功率重量比大、体积小、频响高、压力、流量可控性好,可柔性传送动力,易实现直线运动、可实现无极调速等优点,在设计端及应用端均具备较大优势。

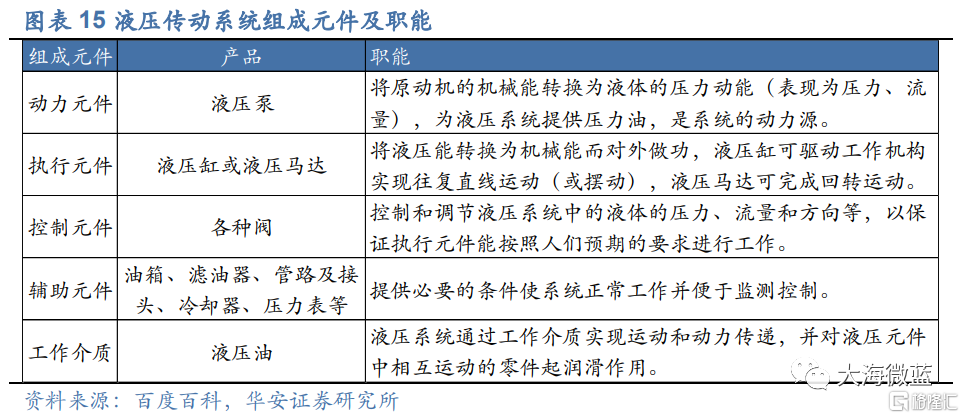

液压传动系统一般由动力元件、执行元件、控制调节元件、辅助元件和工作介质组成,其中动力元件的作用是将原动机的机械能转换成液体的压力能,执行元件将液压能转换为机械能而对外做功,控制元件则用来控制和调节液体的压力、流量和方向,辅助元件是为系统正常工作提供必要的条件,工作介质则负责实现运动、动力传递和润滑作用。

从产业链全景图来看,上游产业主要为钢铁、配件及工作介质,中游产业为液压动力机械,代表厂商为恒立液压,艾迪精密等,下游产业主要为工程机械、汽车工业、航天航空、机床工具、农业机械、重型机械等。

从成本角度来看,对中游液压公司而言,上游原材料占比较大,以恒立液压为例,2021年原材料成本占比67%;从下游需求来看,根据华经产业研究院数据,工程机械为第一大需求领域,占比达40.5%,这也是液压行业及公司会受工程机械周期影响的原因。

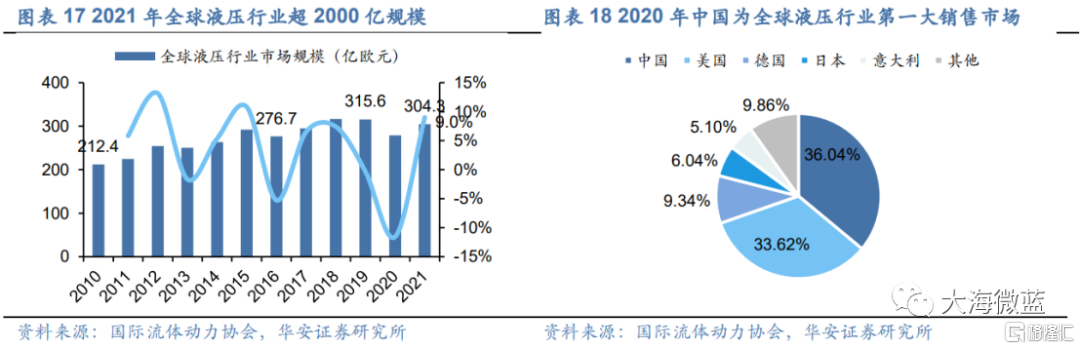

全球液压行业超2000亿规模,中国为销售额第一大市场。

国外液压行业起步较早,发展较为成熟。从市场规模来看,2010-2021年,全球液压行业市场规模从212.4亿欧元增长至304.3亿欧元(约2206亿人民币),CAGR达3.3%,其中2020年受新冠疫情影响,全球经济下行,液压行业规模有所下降。

据中商产业研究院预测,随着疫情好转,行业逐步恢复发展,2022年预计回升至306亿欧元左右。

近年来国内液压产业及下游市场均发展迅速,从市场区域分布来看,根据国际流体动力协会统计数据,中国已成为第一大需求市场,份额从2010年的26.93%提升至2020年的36.04%,第二大市场为美国,占比为33.62%,其次分别为德国(9.34%)、日本(6.04%)、意大利(5.10%)。

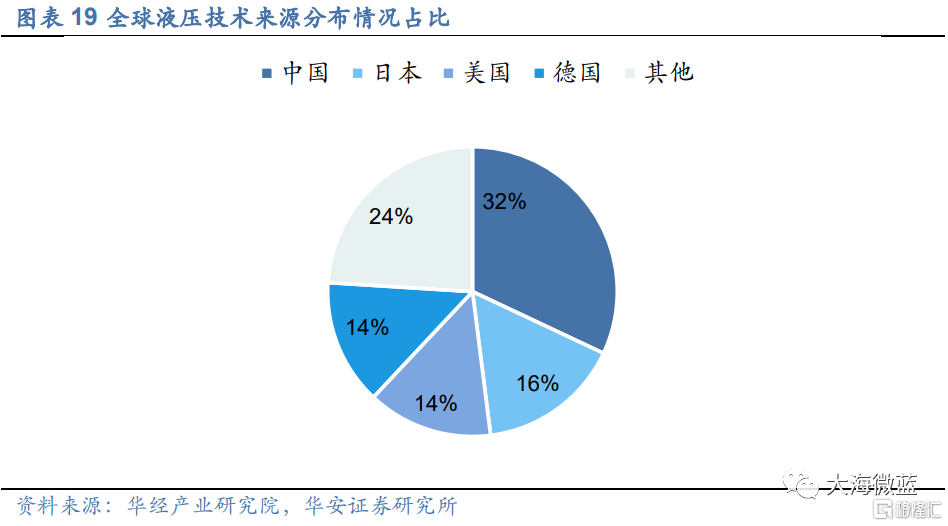

近年来国内液压行业快速发展,正逐步缩小与发达国家的技术差距。

目前全球液压第一大技术来源国为中国,据华经产业研究院数据,中国液压专利申请量占全球液压专利总申请量的32%,远高于美日德三国,带动国内行业加速成长。

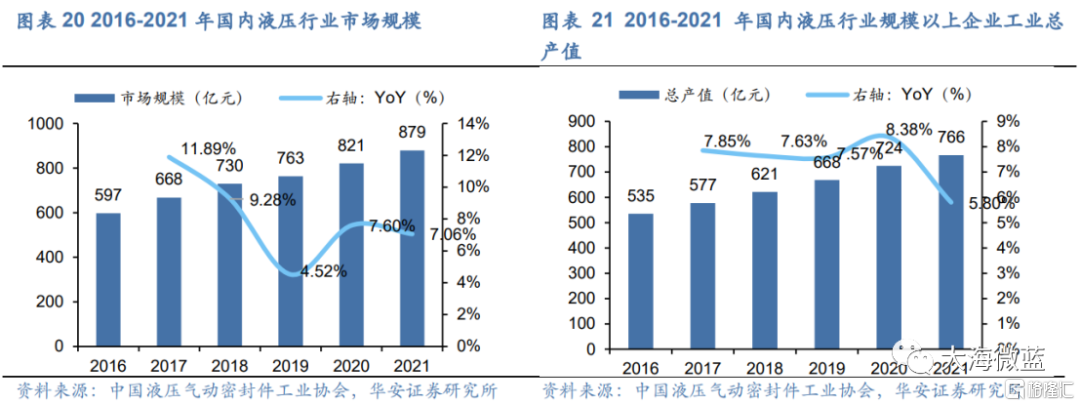

市场规模方面,据中国液压气动密封件工业协会统计,在2016-2021年的工程机械上行周期,国内液压行业市场规模从597亿元提升至879亿元,CAGR达8%,远高于同期全球液压行业规模增速(2016-2021年CAGR为2%)。

向未来看,在智能制造的大背景及国产替代的双重推动下,未来国内液压行业市场规模有望进一步提升。

工业总产值方面,近年来中国液压行业规模以上企业的工业总产值呈逐年上涨趋势,2021年合计达766亿元。

液压件是装备制造业的核心零部件,液压产业的发展程度也是一个国家装备制造竞争力的重要体现。

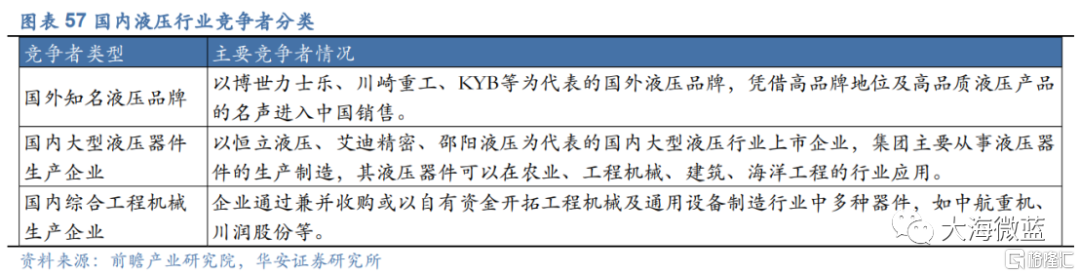

德美日作为传统制造业强国,其强大的制造业底蕴与发展机遇孕育了国际龙头企业,例如德国博世力士乐、美国派克汉尼汾、美国伊顿公司、日本川崎重工、日本KYB、日本纳博特斯克等。因此目前全球液压行业呈现集中度高的特点,国际龙头企业仍掌握市场主要份额。

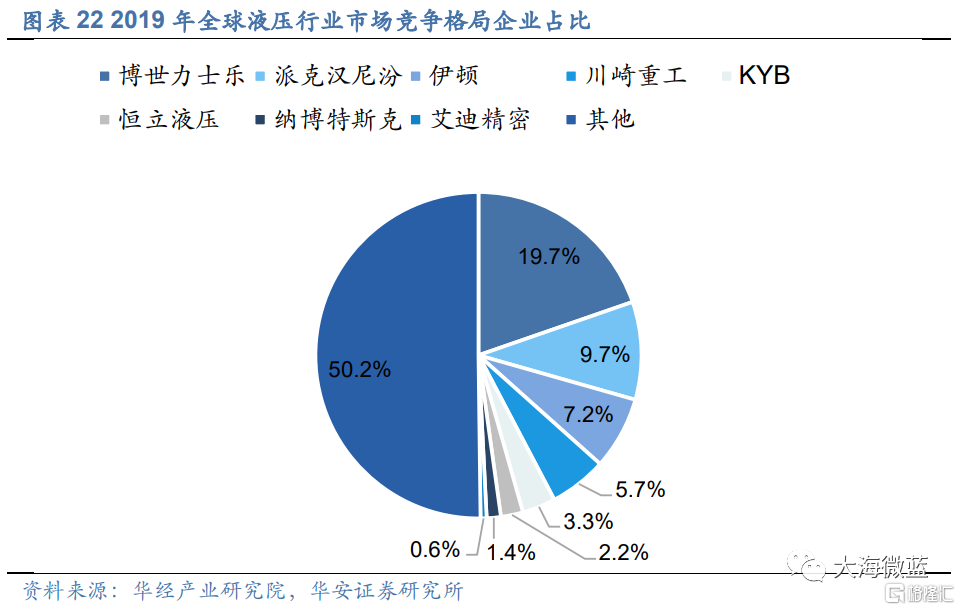

市占率方面,据华经产业研究院统计,2019年全球液压行业CR4达42.3%,其中博世力士乐、派克汉尼汾、伊顿、川崎重工市场占有率分别为19.7%、9.7%、7.2%、5.7%,而国内液压龙头恒立液压及艾迪精密市占率仅为2.2%和0.6%。

虽然国内液压公司的全球市占率仍处于较低水平,回看2012年,全球液压行业CR4为46.4%。未来,随着国内企业实力水平的持续提升,市占率有望进一步提升。

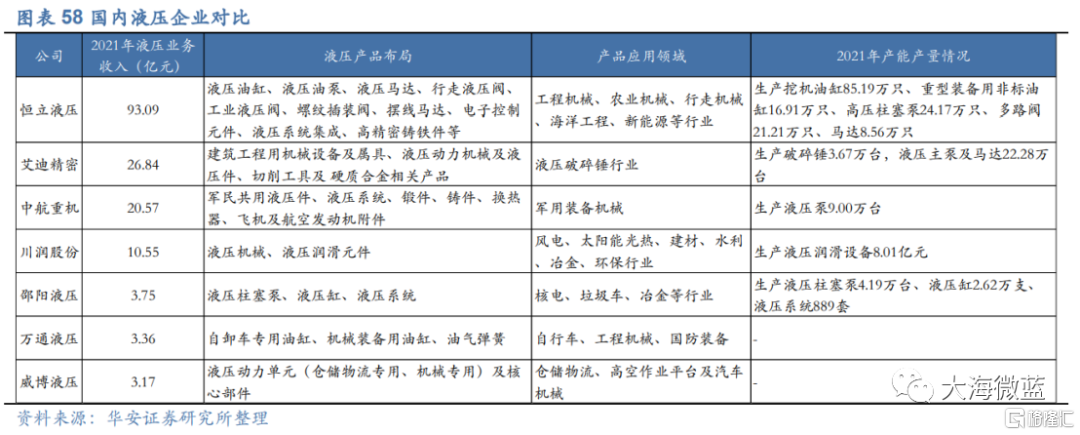

关注相关上市公司:长龄液压(605389.SH)、恒立液压(601100.SH)、艾迪精密(603638.SH)、中航重机(600765.SH)、川润股份(002272.SZ)、邵阳液压(301079.SZ)、万通液压(830839.BJ)、威博液压(871245.BJ)等。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。