日本央行新行长正式提名!植田和男时代即将开启,YCC政策会否喊停?

2月14日,日本政府正式提名植田和男为下一任日本央行行长。此外,还提名内田真一和冰见野良三为新的日本央行副行长。

受消息影响,美元兑日元USD/JPY下跌至132.131,日内跌0.29%。

截止发稿,日本十年期国债下跌0.4%,日经225指数震荡上涨0.53%。

随着现任央行行长黑田东彦的即将卸任,现任央行副行长雨宫正佳拒任之后,鲜有耳闻的植田和男最终走到了台前。接下来日本货币政策会走向何方?市场最为瞩目。

放弃YCC计划?

新任提名日央行行长——植田和男曾在麻省理工学院读博士,师从经济学泰斗、前美联储副主席、前以色利央行行长斯坦利-费舍。在费舍门下,植田和男的师兄弟中包括前联储主席伯南克、前欧洲央行主席德拉吉等。

早前,美国前财长拉里-萨默斯曾形容植田和男为“日本版的伯南克”,并表示他学术态度温和,但也能果断行事。点击了解相关内容

当下,植田和男是东京共立女子大学经济系教授和东京大学名誉教授。他还是工程公司 JGC Holdings Corp 和日本国有开发银行的外部董事,以及日本央行货币和经济研究所的首席委员。

而对于植田和男的上任,此前市场早有猜测,由于通胀不断上升,日本央行新任行长或将不得不调整或完全放弃收益率曲线控制(YCC)政策。

日本券商及比特币交易商Monex集团的投资顾问杰斯珀·科尔认为,如果植田和男接任日本央行行长,日本基准债券收益率未来一年可能会上涨三倍,达到2%。

科尔表示:

“如果你问我投资建议,我预测12个月后10年期日债收益率将在1.75%至2%左右。”

他曾是植田和男的学生。这位长期观察日本的人士认为,植田和男在任期间将专注于经济基本面,包括上升的通胀。

科尔表示,植田和男不会寻求“速胜”,在他的领导下,日本央行将是“非常深思熟虑”的央行。他说,通胀不是一个数据点,关键问题是整体环境,植田和男可能会关注这一问题。

鹰还是鸽?

对于植田和男的提名,市场曾对其解读为“鹰派”信号,同时也视为日本央行结束超宽松货币政策的开始。

回顾植田和男过往对货币政策的观点,去年7月他曾撰文指出,日本要达成持续维持2%通胀的路程“将很漫长”,但他也暗示,有必要在某一个时段对货币政策的未来“认真检视”。

他表示:

“日本央行需要有一个退出战略。过去,美联储在20世纪50年代和澳大利亚央行在2021年退出了中长期收益率控制,但在这两种情况下,它们都只进行了一次调整。”

“我们需要注意这样一个事实,即当前非常规的货币宽松结构不适合进行小幅调整。”“如果因为物价的小幅上涨,政策就稍微向正常化方向调整,这就成了一种违背承诺的行为。如果前景出现错误,政策不得不转向宽松方向,那么由于市场对央行缺乏信任,宽松政策的影响将大幅降低,这将是代价。”

不过,尽管市场对日本央行新行长抱有彻底调整YCC和负利率政策的期待,但植田和男在上周五表示,日本央行的货币政策是适当的,需要继续保持宽松政策。

整体来说,目前还看不出他是鹰派还是鸽派,思维上守着中间路线。不过这恰恰是市场的担心,市场忧虑他偏离黑田东彦超级鸽派的路线。

稍早前,彭博经济学家Yuki Masujima表示,他们认为植田和男不会立即放弃收益率曲线控制政策(YCC)。Ichiyoshi Securities首席分析师、前日本央行官员Nobuyasu Atago表示,植田和男不能归类于“鹰派”或者“鸽派”,他只是一个着眼于现实并寻求最佳政策决定的人。

结束YCC影响几何?

如若日本央行结束收益率曲线控制,对全球债券和日本股票会影响几何?

芝商所执行董事兼资深经济学家Erik Norland表示,最大的风险因素或许就是日本央行当前对收益率曲线采取的控制政策,10年期日本国债的收益率被限制在0.25%的水平。

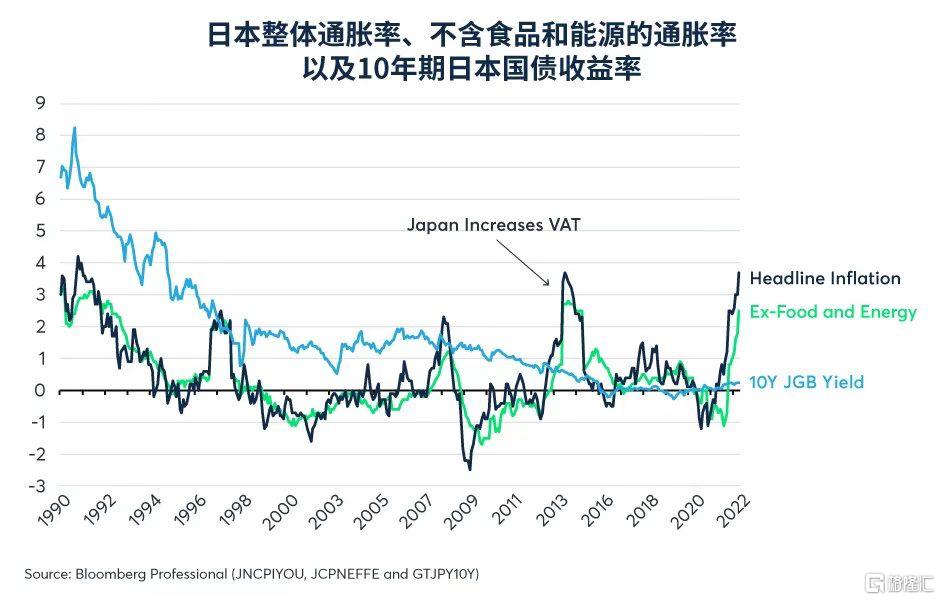

该政策旨在让通胀率回归到2%——自上世纪90年代初以来,在日本未提高增值税(VAT)的情况下,日本央行从未稳定地达到过这一水平。然而,该政策的作用现在似乎看见明显效果了。2022年10月,整体通胀率达到3.7%,而核心通胀率(不含食品和能源)为2.5%,导致日本央行可能终结收益率曲线控制政策的风险升高。

日本通胀率已超过目标水平,远高于10年期日本国债的收益率上限0.25%

此外,近期通胀率上升的背景是就业市场格外火爆,平均每名求职者有1.34个空缺岗位。最后,日本央行眼看美国和欧洲通胀率飙升的情景,受此触动或许有意尽早结束对收益率曲线的控制,以防通胀率飞涨。

如果日本央行决定取消10年期日本国债的0.25%上限,全球债券市场可能会飙升。

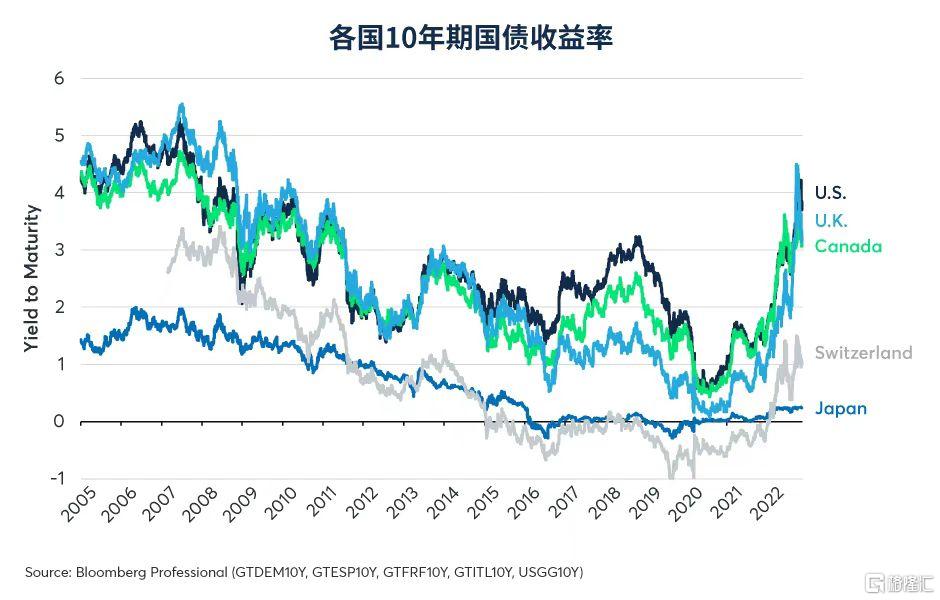

日元疲软的部分原因是,在国债收益率设有上限的情况下,日本投资者经常利用海外的固定收益工具提高回报。因此,日本国债收益率受限或许抑制了外国债券收益率的进一步上升。

日本国债收益率的0.25%上限或许抑制其他国债收益率上升

此外,依靠收益率曲线控制政策,日本央行得以将相对GDP的资产负债表规模扩大到美联储的四倍以上。日本央行资产负债表的高速扩张或许是日元过去几年持续疲软的原因之一,而只要日本央行结束控制收益率曲线的政策,就能给日元带来可观的升值动力。

此外,还可能也会对股票投资者带来影响,尤其是日本股市。日本境内投资者以日元计进行股票投资,因此日元突然升值对股票回报来说或许不利。过去10年,东证股价指数(TOPIX)整体与日元兑美元汇率存在负相关性,因此当日元升值时,日本股票通常会下跌,反之亦然。如果收益率曲线控制政策终结引发日元走强,日本股票可能因此下跌,至少以日元计是如此。相反,日元兑美元骤然升值可能为不对冲货币敞口的美元投资者带来更高回报。

瑞银陶冬表示,植田和男上台后,一定要拆解日债市场上这个巨大的“定时炸弹”。日本央行如何管理市场预期,逐步地消解沽空压力,让政策改变的时候不至于制造太大的冲击,对植田和男是一个巨大的考验。

接下来值得关注的是,日本国会将于2月27日就政府提名的新任央行行长及副行长举行确认听证会。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。