被罚近800万,放量大跌,给上车机会!

周末忙点事,走了走亲戚,没来得及写“每周一股”。

今天虽是周一,但工作的学校还未开学,抽空来写写。

聊个银行股——江苏银行(600919)。

银行乃万业之母,在中国有着尤其特殊的地位。

疫情过去后,经济恢复是主题,银行受益逻辑通畅。

按说银行是一个波澜不惊的行业,不会给人多少惊喜,稳定度倒是没得说。

特别是股息率不低,有钱的主,买银行股真的比存银行好很多。

比如,今天聊的江苏银行,近5年股息率高达5.5%。

2022年业绩看,如果按照30%分红比例,股息率将会达到7%。

另外,银行股也分几大类型。

市值最大的,当属大家熟知的国有几大行,如工商银行、中国银行、农业银行、建设银行等。

还有些股份制银行,做消费端非常出色,比如银行中的王者——招商银行。

去年底,是招行极其少有的超额收益机会。

从2022年11月初的26.3元,一口气涨到了42.63元,涨幅高达50%+。

此外的地区性银行,有几个地区做得也非常出色,如杭州银行、宁波银行(估值都偏高)。

至于今天聊的江苏银行,也是可圈可点,甚至可以格外关注。

从名字就能看出来,它和江苏有着紧密联系,往外扩到江苏省、东部沿海等经济发达地区。

2022年的存款、贷款总额,江苏省都是仅次于位列第一的广东省。

5年来各省贷款总额复合增速,江苏省位列第三,达到14.74%。

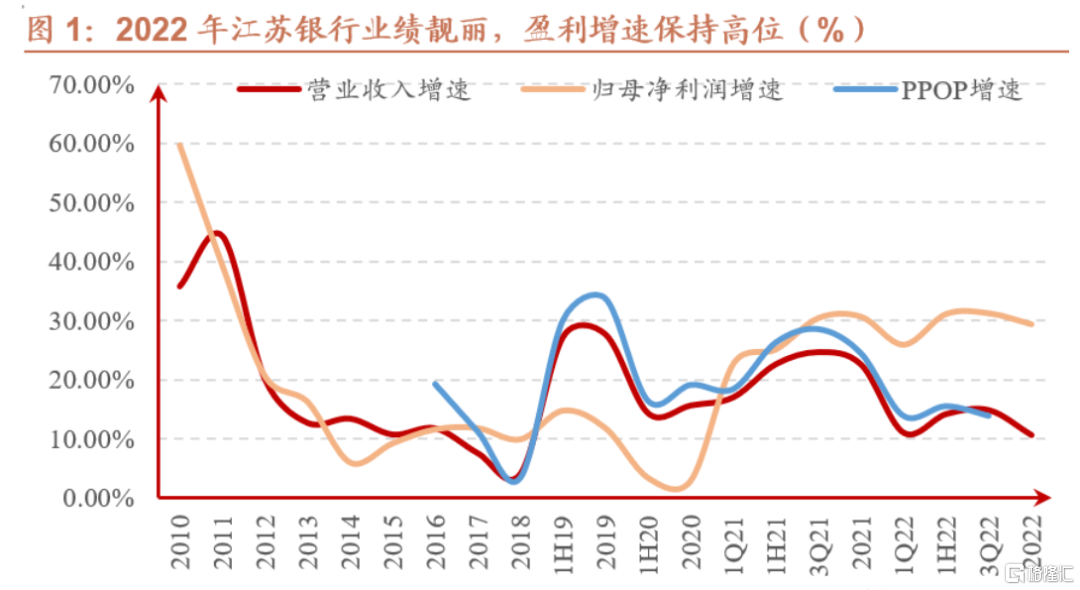

先看下它的业绩,2022年营收(10.66%)和净利润都是两位数增长。

净利同比增速29.45%,领跑上市银行。

去年股价也有所表现,在一片飘绿的背景下,愣是涨了34%,略比业绩增速高一点。

即便这样,由于前几年业绩表现同样不俗,但股价涨幅一般,所以估值处于很低的位置。

市盈率几乎是历史最低的4.23倍,市净率和市销率也是历史20%以下的低估分位。

对比宁波银行和杭州银行,江苏银行的市盈率仅为一半,相差得有点夸张啦。

净利润和市值比较,也是这个道理。

去年净利润,江苏银行255亿,宁波银行231亿;

但目前市值,江苏银行1078亿元,宁波银行2019亿元;

再加上净利润增速,江苏银行29%,宁波银行18%。

这到底是江苏低估了?还是宁波高估了?

亦或者,去年的业绩是一时现象,市场是对的?

同时,还有更低估值的,如兴业银行,才3.85倍。

至于为什么给这么低的估值,很重要一个原因在于房贷的潜在风险。

个人自认为,应对这种风险的最好方法,控制下仓位。

例如,银行股的整体仓位不要超过20%。

综合来看,江苏银行高增速、高股息、低估值,三个因素可以基本确保投资的安全性。

投资,先看住本金,再争取收益。有了这个底子,才敢酌情考虑仓位。

形态上,有三角形要突破的可能,看图研究K线组合的,或许会比较喜欢这张图。

客观从PEG看,仅仅只有0.23,说严重低估,绝对不为过。

当然,考虑到一开头提到的行业属性,千万别指望它给你超高的收益,比如年化50%这种级别的。

合理一点,股息加股价涨幅,一年20%还是很有希望的。

机构预测更加乐观些,近三个月,18家给出评级,距离目标价有37%的上涨空间。

前十大流通股东持仓上,外资和内资券商都很喜欢,持有接近5%的仓位。

今天因为周末利空,被罚近800万元,今天股价放量下跌。

再缓两天,跌不动了,可以考虑。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。