居民愈冷企业愈热,可持续吗?

主要内容

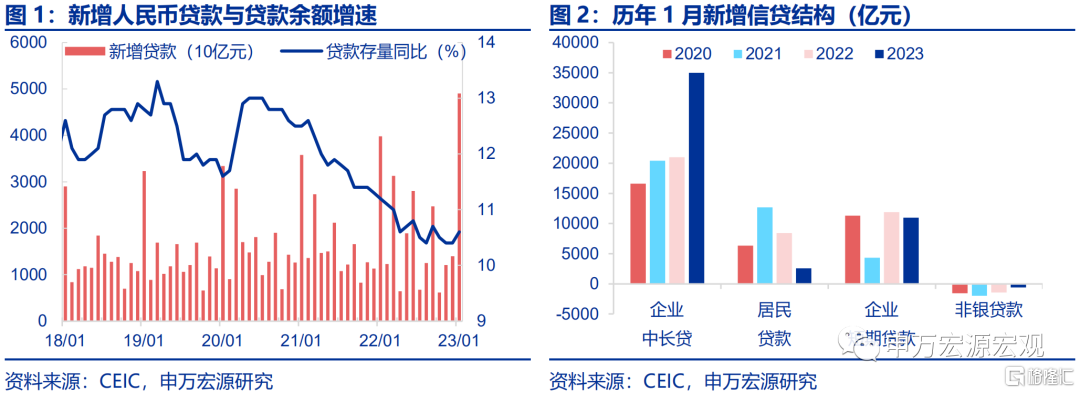

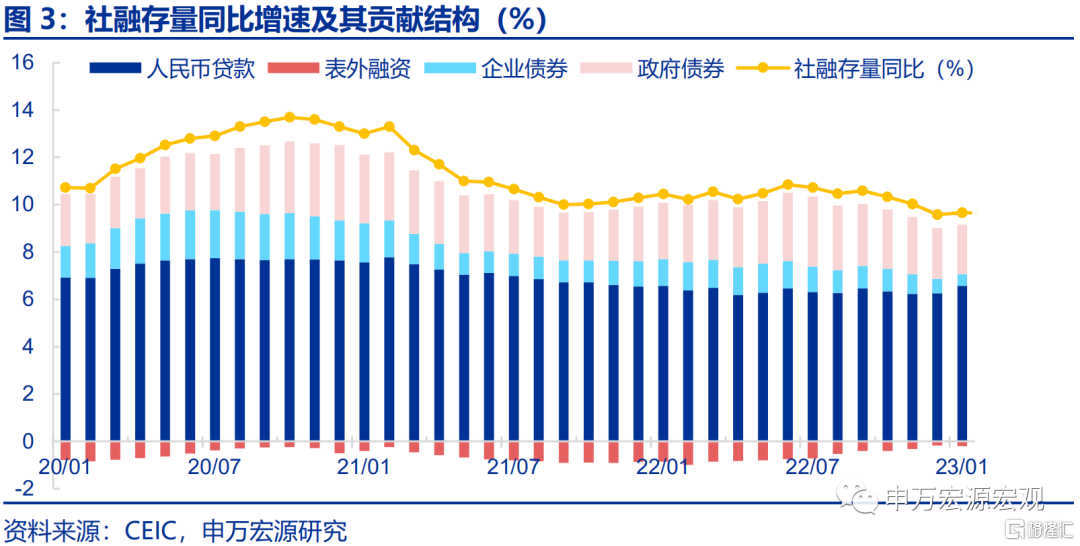

信贷创纪录新高,难掩居民部门借贷愈加冷淡、企业部门苦苦支撑之忧。1月信贷新增高达4.9万亿,同比多增超9000亿,创历史单月新增信贷新高。但信贷结构居民冷、企业热之间的背离在这个月中进一步走向极端。居民中长贷、总信贷新增量分别仅为2231亿、2572亿,同比少增达5000多亿,甚至创出近十年当月新低,显示持续超过一年半的房地产需求走弱阶段至今尚未出现拐点。但与此同时出现的却是企业中长贷的创纪录狂飙,当月新增高达3.5万亿,不但同比多增达1.4万亿,甚至单月已经接近2015年全年投放规模。考虑到企业中长贷主要流向基建、地产等与城镇化进程直接相关的高杠杆领域,居民购房意愿如此低迷背景下企业部门激进加杠杆的长期逻辑并不坚实。

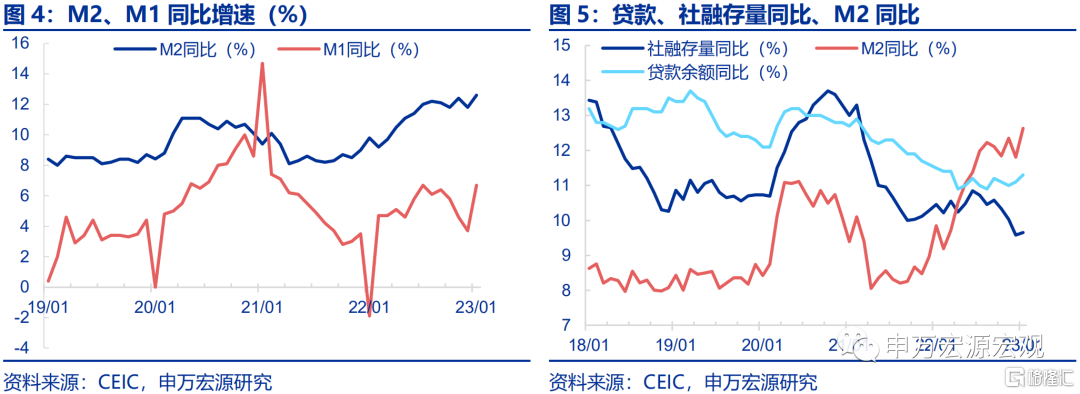

社融结构也分化加剧,企业债券大幅走低表外融资不强,侧面佐证企业中长贷高增主要来自基建年初发力。社融整体表现弱于信贷,1月新增5.98万亿,同比小幅少增近2000亿,剔除社融口径对实体人民币贷款,社融口径其他各类融资普遍疲弱。其中最大拖累项是企业债券,当月新增融资仅1486亿,同比少增逾4000亿,考虑到企业债券的波动主要由城投债所贡献,这部分融资或被成本更低的中长期贷款所直接替代。更接近地产融资节奏的委托贷款、信托贷款合计同比小幅多增约800亿,指向去年底“三箭齐发”地产融资政策环境大幅改善之后,融资规模稳步提升,但也同样侧面佐证企业中长贷的年初爆发主要并非来自地产而更可能源于基建融资需求的集中释放。政府债券新增4140亿,同比少增不到2000亿,年初中央政府换届之际,全年政府债务融资格局尚未完全明朗,基建融资拥挤进入银行信贷领域也是情有可原。1月社融存量同比小幅反弹0.1个百分点至9.7%。

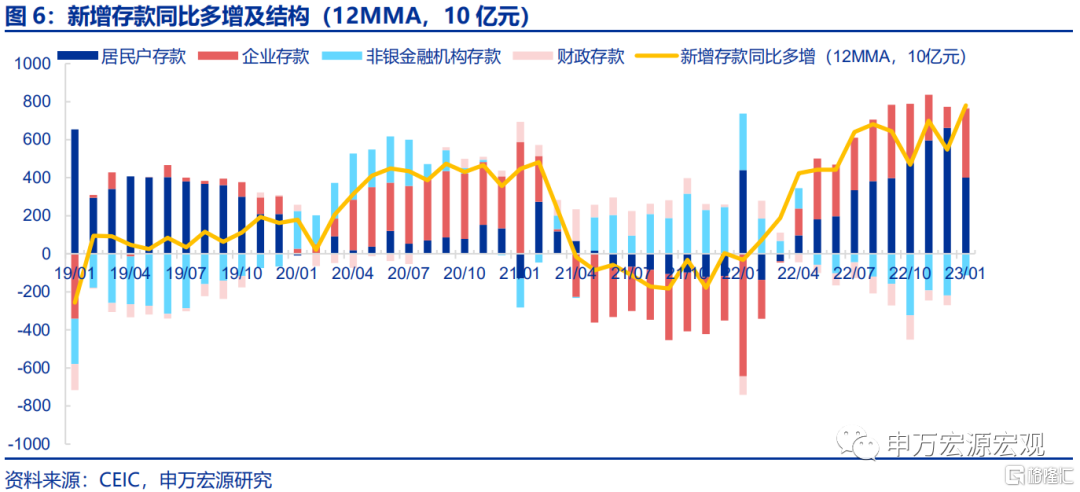

M2增速反弹再创阶段新高,股票市场吸引居民资金流入,“超额储蓄”自发转为消费逻辑证伪。1月M2同比再度反弹0.8个百分点至12.6%,再创2016年5月以来阶段性新高,贷款创造存款、居民消费意愿改善缓慢是两大主要原因。从存款结构来看,1月居民、企业存款同比分别多增达7900亿、6845亿,合计多增规模超过当月贷款多增额,显示贷款创造存款的同时,居民购买理财产品的积极性仍然不高,春节前奖金带来的大量存款滞留银行表内。而非银金融机构存款同比多增高达近1.2万亿,显示股票市场回暖对居民资产配置迅速形成新的吸引力,侧面证伪了2022年居民存款大幅多增的所谓“超额储蓄”会在2023年自发转为消费动能的一种市场观点。M1同比回升3个百分点至6.7%,但扣除这一移动假日因素,1月M1增速整体偏低,显示地产商存款活化效应仍然偏弱。

信贷“开门红”难掩地产基建融资可持续性不足隐忧,居民资产负债表重新转为扩张的可能性将主要由财政政策所驱动,货币政策2023年只能扮演配合的角色。经济回暖的根本性驱动力在于改善居民收入预期,存量房贷利率下调必要性不大。我国自2022年初至今所呈现的信贷结构持续罕见,作为城镇化底层需求的居民购房意愿日趋冷淡,甚至拖累至居民消费意愿一侧,居民储蓄率的上升带来了居民部门资产负债表的持续修复,或者说是居民债务杠杆的被动收缩。而政府部门通过创造投资的方式拉动经济增长,又只能主要依靠同样绑在“城镇化战车”上的基建投资,这就注定了当前创纪录的企业中长贷和十年罕见低位的居民中长贷同时存在的格局是不可持续的。2023年拉动经济增长和可持续结构优化的政策手段必然需要聚焦居民部门的收入预期改善,唯有借此才可能真正打消居民的长期预防性储蓄顾虑,有效刺激居民消费和投资支出意愿。但放眼全球各国,广义债务融资最具效率的传导路径都是城镇化、房地产基建带动的居民和企业同步的融资需求释放过程。这就意味着2023年货币政策在重要性顺序上只能置于财政和分配政策之后,下半年M2、社融、信贷增速的回落很大概率是不可避免的。当前市场关注点应更多放在财政政策优化中等收入群体收入预期的导向上来,存量房贷利率下调也难以扭转居民负债收缩的趋势。全国两会对财政政策积极发力的全面布局值得期待。

风险提示:稳增长政策见效速度慢于预期,疫情形势变化。

以下为正文

一、信贷创纪录新高,难掩居民部门借贷愈加冷淡、企业部门苦苦支撑之忧。

2023年1月信贷新增高达4.9万亿,同比多增超9000亿,创历史单月新增信贷新高。但信贷结构居民冷、企业热之间的背离在这个月中进一步走向极端,暗示着全年新增信贷可持续性的隐忧。居民中长贷、总信贷新增量分别仅为2231亿、2572亿,同比少增达5000多亿,甚至创出近十年一月新低,显示持续超过一年半的房地产需求走弱阶段至今尚未出现拐点。但与此同时出现的却是企业中长贷的创纪录狂飙,当月新增高达3.5万亿,不但同比多增达1.4万亿,甚至单月已经接近2015年全年投放规模。考虑到企业中长贷主要流向基建、地产等与城镇化进程直接相关的高杠杆领域,居民购房意愿如此低迷背景下企业部门激进加杠杆的长期逻辑并不坚实。

二、社融结构也分化加剧,企业债券大幅走低表外融资不强,侧面佐证企业中长贷高增主要来自基建年初发力。

社融结构分化加剧,整体表现弱于信贷,1月新增社融5.98万亿,同比小幅少增近2000亿,剔除社融口径对实体人民币贷款新增达4.93万亿、同比多增超过7000亿的最大贡献单项,社融口径其他各类融资普遍疲弱。其中最大拖累项是企业债券,当月新增融资仅1486亿,同比少增逾4000亿,考虑到企业债券的波动主要由城投债所贡献,这部分融资或被成本更低的中长期贷款所直接替代。表外三项融资合计新增3485亿,同比少增约1000亿,其中更接近地产融资节奏的委托贷款、信托贷款合计同比小幅多增约800亿,指向去年底“三箭齐发”地产融资政策环境大幅改善之后,融资规模稳步提升,但也同样侧面佐证企业中长贷的年初爆发主要并非来自地产而更可能源于基建融资需求的集中释放。政府债券新增4140亿,同比少增不到2000亿,年初中央政府换届之际,全年政府债务融资格局尚未完全明朗,基建融资拥挤进入银行信贷领域也是情有可原。1月社融存量同比小幅反弹0.1个百分点至9.7%,仍处低位。

三、M2增速反弹再创阶段新高,股票市场吸引居民资金流入,“超额储蓄”自发转为消费逻辑证伪。

1月M2同比再度反弹0.8个百分点至12.6%,再创2016年5月以来阶段性新高,贷款创造存款、居民消费意愿改善缓慢是两大主要原因。从存款结构来看,1月居民、企业存款同比分别多增达7900亿、6845亿,合计多增规模超过当月贷款多增额,显示贷款创造存款的同时,居民购买理财产品的积极性仍然不高,春节前奖金带来的大量存款滞留银行表内。而非银金融机构存款同比多增高达近1.2万亿,不但显示股票市场回暖对居民资产配置迅速形成新的吸引力,而且也侧面证伪了2022年居民存款大幅多增的所谓“超额储蓄”会在2023年自发转为消费动能的一种市场观点。M1同比因春节提前而回升3个百分点至6.7%,但扣除这一移动假日因素,1月M1增速整体偏低,显示地产商存款活化效应仍然偏弱。

四、信贷“开门红”难掩地产基建融资可持续性不足隐忧,居民资产负债表重新转为扩张的可能性将主要由财政政策所驱动,货币政策2023年只能扮演配合的角色。经济回暖的根本性驱动力在于改善居民收入预期,存量房贷利率下调必要性不大。

我国自2022年初至今所呈现的信贷结构持续罕见,作为城镇化底层需求的居民购房意愿日趋冷淡,甚至拖累至居民消费意愿一侧,居民储蓄率的上升带来了居民部门资产负债表的持续修复,或者说是居民债务杠杆的被动收缩。而政府部门通过创造投资的方式拉动经济增长,又只能主要依靠同样绑在“城镇化战车”上的基建投资,而且2018年“资管新规”落地之后,政府部门广义资产负债表上的基建投资项目必须满足更强的未来现金流回款要求,这就注定了当前创纪录的企业中长贷和十年罕见低位的居民中长贷同时存在的格局是不可持续的。2023年拉动经济增长和可持续结构优化的政策手段必然需要聚焦居民部门的收入预期改善,唯有借此才可能真正打消居民的长期预防性储蓄顾虑,有效刺激包括地产在内的居民消费和投资支出意愿。但放眼全球各国,信贷、乃至广义债务融资最具效率的传导路径都是城镇化、房地产基建带动的居民和企业同步的融资需求释放过程。这就意味着2023年的货币政策在重要性顺序上只能置于财政政策和分配政策之后,做好配合就是货币政策的成功,下半年M2、社融、信贷增速的回落很大概率是不可避免的。当前市场关注点应更多放在财政政策优化中等收入群体收入预期的导向上来,存量房贷利率下调也难以扭转居民负债收缩的趋势,必要性不大。全国两会对财政政策积极发力的全面布局值得期待。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。