如何衡量节后开工的强弱状况:从数据上对近三年进行比较

•核心观点:如何衡量节后开工的强弱?我们用百度迁徙的市内上班出行强度指数,拆解出总人口流动中的通勤上班需求,并以此衡量非建筑业开工;用百年建筑网的调研数据衡量建筑业开工情况。我们发现,上班出行强度指数:2022<2023<2021,并且东部地区、一二线城市等人口流入地区的开工情况较差;建筑项目方面,今年节后开复工率明显低于2021和2022。

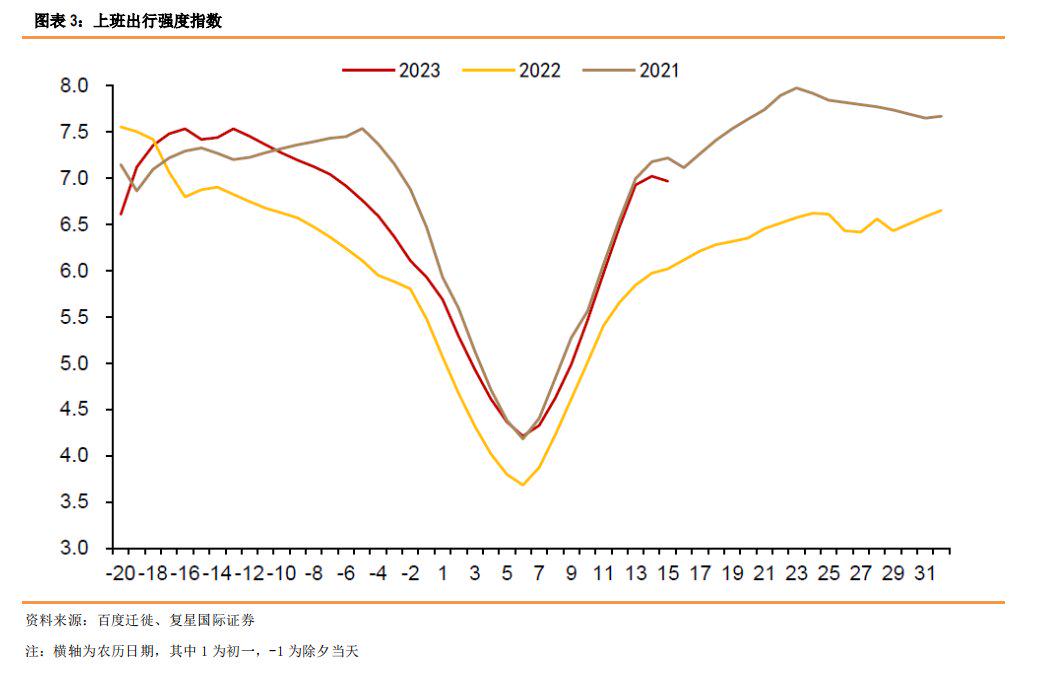

•(1)上班出行强度指数:2022<2023<2021。全国层面的上班出行强度指数已经超过2022年,但仍然比2021年低3.4%左右。

•(2)东部地区、一二线城市等人口流入地区的开工情况较差,说明春运返岗不足是制约开工的主要条件。分地理区域来看,东部地区上班出行强度恢复较差,仅相当于2021年的93.7%,其他地区都接近100%。分能级城市来看,恢复情况:一线<二线<三线及以下,其中三线及以下城市已经恢复至2021年的99.3%,一线城市仅恢复至86.3%。

•(3)以百度迁徙指数来看,今年春运节后返岗强度不及预期。我们以百度迁徙指数在春节后15天相比节前15天的增幅来衡量返岗强度,考虑到节前存在提前返乡,今年这一增幅理应显著高于前几年,但实际上,今年节后15天的迁徙指数比节前15天高27.6%,低于2021年,这说明节后返岗并没有达到应有强度。

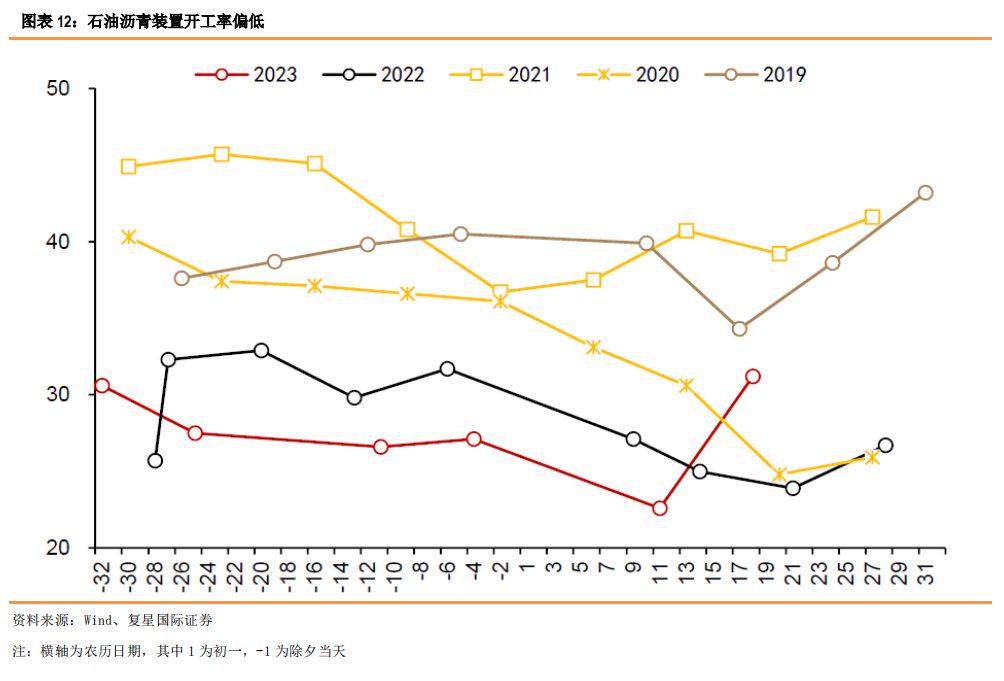

•(4)建筑业(包括基建+房建)开工弱于前两年。根据百年建筑网在节后对上万个建筑工程项目的调研,正月十七样本项目开复工率为38.4%,低于2021和2022年同期。人员返岗较慢是建筑业开工弱的主要原因。此外,水泥和石油沥青等行业开工率低于往年同期,也能佐证建筑业开工偏慢的结论。

•(5)春运规模大幅增长必然影响节后复工,开工偏弱并非由于需求不足,不必担心开工拖累经济修复。今年是疫情三年来最大规模春运,春运前30天总规模较2022年增长55%,较2021年翻一倍多,大规模春运必然会影响节后复工。一般元宵节后会迎来第二个春运高峰,开工也会随之加快。

•风险提示:百度迁徙数据受用户数量影响,可能与总体情况有所出入;元宵节后开工仍然不及预期;消费复苏偏慢,需求改善缓慢。

本文将探讨今年春节后开工究竟是强是弱?宏观层面是否有合适指标衡量?

1.上班出行强度指数:2022<2023<2021

我们认为讨论节后开工强弱需要区分行业,建筑业、工业和服务业,开复工特点不同。对于非建筑业(工业和服务业)的开复工,可以通过城市通勤情况来衡量。

市内人员流动超过前两年。节后的人口加权百城拥堵指数已经达到2019年以来最高水平,但29城地铁客运量仍低于2019年,如图表1和2。不论自驾还是公共交通,市内人员流动都已经明显超过前两年水平。

但总人口流动的复苏并不意味着复工返岗超过前两年,还需单独拆解出通勤需求。市内人员流动既包含通勤,又包含其他出行,不能据此判断复工返岗超过前两年。我们可以考虑借助百度迁徙的市内上班出行强度指数,拆解出通勤需求。该指数包含大约360个城市的上班出行强度指数,我们对不同城市按照人口规模赋予权重后加总,大致可以得到全国层面的上班出行强度指数。

上班出行强度指数:2022<2023<2021。整体来看,全国层面的上班出行强度指数已经超过2022年,但仍然略低于2021年,如图表3。以节后15天来看(正月初一到十五),比2021年低3.4%左右。

东部地区、一二线城市等人口流入地区的开工情况较差,说明春运返岗不足是制约开工的主要条件。由于大多地区上班出行强度均低于2021年,我们可以根据相比2021年的上班出行强度缺口,来横向比较各地区的节后开工情况。分地理区域来看,东部地区上班出行强度恢复较差,仅相当于2021年的93.7%,其他地区都接近100%。分能级城市来看,恢复情况:一线<二线<三线及以下,其中三线及以下城市已经恢复至2021年的99.3%,一线城市仅恢复至86.3%。人口流入地区的上班出行强度恢复情况弱于人口流出地区,原因之一是2021年由于就地过年,节后人口流入地区的开工较好,即在“2023年/2021年”时,分母更大。但这无法解释全部差距。人口流入地区的开复工恢复情况弱于人口流出地区,从另一个层面说明今年春运返岗偏慢,导致更依赖春运返岗人口的东部地区、一二线城市复工节奏偏慢。

以百度迁徙指数来看,今年春运节后返岗强度不及预期。我们以百度迁徙指数在春节后15天相比节前15天的增幅来衡量返岗强度。考虑到今年由于12月末疫情达峰,存在部分流动人口在春运开始前就提前返乡的情况,今年这一增幅理应显著高于前几年,即节后返岗和节前返乡的迁徙指数差距应该是近几年以来最高水平。但实际上,今年节后15天的迁徙指数比节前15天高27.6%,这一增幅高于2022、2019年,但低2021年,这说明节后返岗并没有达到应有强度。

从工业数据来看,今年节后开工率也弱于往年。 公路货运较去年同期仍有20%左右的缺口。截至正月十七,节后17天整车货运物流均值为47.41,而2022和2021年同期分别为59.48和54.72,今年相比去年仍有20%的缺口。

从重点工业行业来看,汽车开工率低于2021和2019,但高于2022;涤纶长丝下游织机开工率低于2019-2022年(2020除外)。

2.基建和房建项目开工率低于前两年

建筑业(包括基建+房建)开工弱于前两年。根据百年建筑网在节后对上万个建筑工程项目的调研,正月初十样本项目开复工率为10.5%,正月十七为38.4%,均低于2021和2022年同期。人员返岗较慢是建筑业开工弱的主要原因。上述调研显示,今年正月十七样本项目的劳务到位率仅为43.3%,而2021和2022年分别为48.7%和60.2%,人员返岗较前两年仍有一定差距,如图表10。

节后建筑建材相关行业开工率较低,也能佐证上述判断。水泥是基建和房建领域都需要的材料,节后一周的水泥需求明显弱于前两年。正月十三,全国水泥发运率为11.56%,低于前两年同期的14.56%和17.02%。石油沥青是道路基建的主要材料,正月十一,石油沥青装置开工率仅为22.6%,是近五年同期最低水平;正月十八,提高至31.2%,高于去年,但仍低于2021年。

3.不用担心春节后开工偏弱

春节后一般会出现开工弱于消费的“跷跷板效应”,但疫情期间有所弱化。通常春节后,生产端的恢复会受到劳动力返岗的限制,呈现渐进式复工的特点,在此期间,消费通常强于生产。但此前两年中,由于消费场景受到疫情压制,而在“就地过年”倡导下生产复工较快,因此春节后消费强、开工弱的“跷跷板效应”并不明显。

春运规模大幅增长必然影响节后复工。今年春节正好处于疫情过峰后的恢复期,居民消费场景打开后,消费复苏超过前两年。国税总局增值税发票数据显示,春节期间全国消费相关行业销售收入比去年同期增长12.2%,比2019年同期年均增长12.4%。同时迎来了疫情三年后第一次大规模春运,春运前30天总规模较2022年增长55%,较2021年翻一倍多。大规模春运必然会影响节后复工。

但开工偏慢只是暂时现象,主要原因是劳动力返岗的约束,并非来自于需求不足,一般在元宵节后会迎来第二个春运高峰,开工也会随之加快。更值得关注的是消费复苏的节奏,当前决定经济复苏斜率的仍然是需求端而非供给端。汽车、住房等大宗商品消费在春节期间并不乐观,既有汽车优惠政策透支的影响,但也说明了消费复苏并非一蹴而就。

4.风险提示

(1)百度迁徙数据受用户数量影响,可能与总体情况有所出入;

(2)元宵节后开工仍然不及预期;

(3)消费复苏偏慢,需求改善缓慢。

利益披露声明

此研究报告是由复星财富国际控股有限公司(“复星财富”)的全资子公司复星国际证券有限公司的研究部团队成员(“分析员”)负责编写及审核。分析员特此声明,本研究报告中所表达的意见,准确地反映了分析员对报告内所述的公司(“该公司”)及其证券的个人意见。

根据香港证监会持牌人操守准则所适用的范围及相关定义,分析员确认本人及其有联系者均没有持有该公司的财务权益,也没有担任报告内该公司的高级人员。

免责声明

本报告乃由复星财富国际控股有限公司(“复星财富”)的全资子公司复星国际证券有限公司(以下简称“复星国际证券”)【具有香港证监会颁发的第1号(证券交易)及第4号(就证券提供意见)】发布。本报告仅提供予接收人,其所载的信息、材料或分析工具仅提供予接收人信息并做作参考之用,不存有招揽或邀约购买或出售证券的意图。

未经复星国际证券事先书面许可,接收人不得以任何方式修改、发送或复制本报告及其所包含的内容予其他人士。复星国际证券相信本报告所载资料及观点的出处均属可靠,复星国际证券不会就本研究报告的真实、准确及完整性作出任何保证。

接收人在作出投资决定前,应自行分析或咨询专业顾问的意见。除非法律法规有明确规定,复星国际证券或其任何董事、雇员或代理人概不就任何第三方因使用依赖本报告所载内容而导致的任何直接的、间接的损失承担任何责任。复星国际证券及其成员企业及其董事、高级职员及雇员可不时就本报告所涉及的任何证券持仓。本报告所载的资料及观点如有任何更改,复星国际证券并不会另行通知。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。