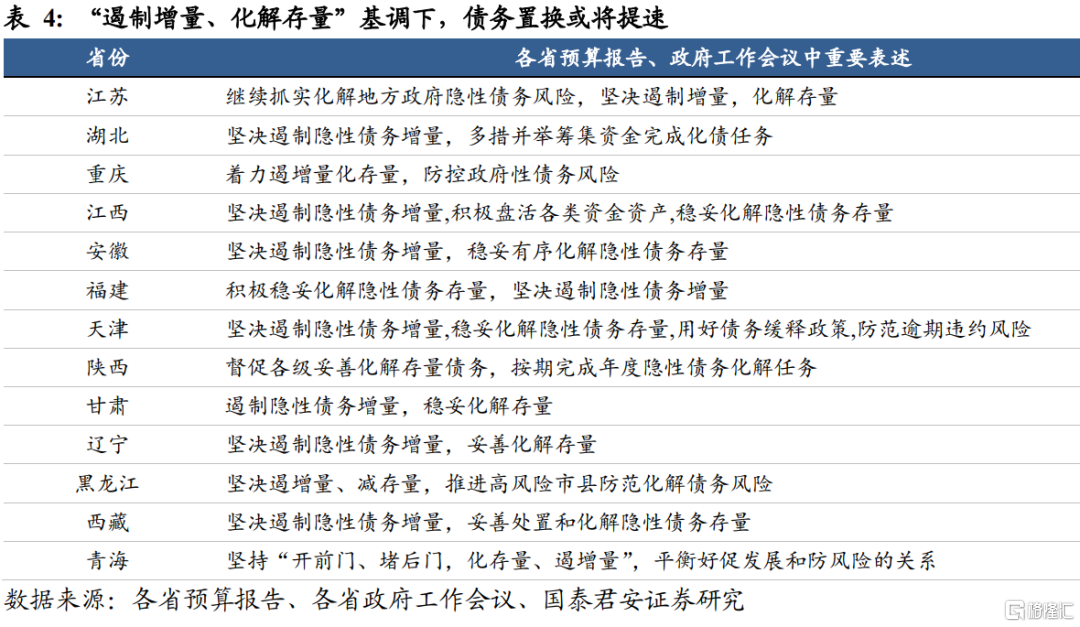

从各省预算报告和政府工作会议看化债基调

各地2023年预算报告和政府工作会议对财政政策和债务化解的基调值得市场关注。截至2月10日,31个省份均已召开2023年政府工作会议,同时31个省份中已有30个公布2023年的预算执行报告。我们整理了政府工作会议和预算报告中的重要表述,整体呈现出以下五个特征:(1)优化债务结构、严防变相举债等表述有所增加(2)防范化解债务风险仍是重要任务(3)多地强调增加财政可持续性(4)“遏制增量、化解存量”基调下,债务置换或将提速(5)地产“保交楼”、“保民生”、“保稳定”是重要目标。

从策略上看,城投债投资建议重点关注两条主线:(1)区域财力回暖较快的区域(2)债务重组后平台公司债务负担减弱,关注基本面改善叠加债务压力缓释带来的利差压缩空间。

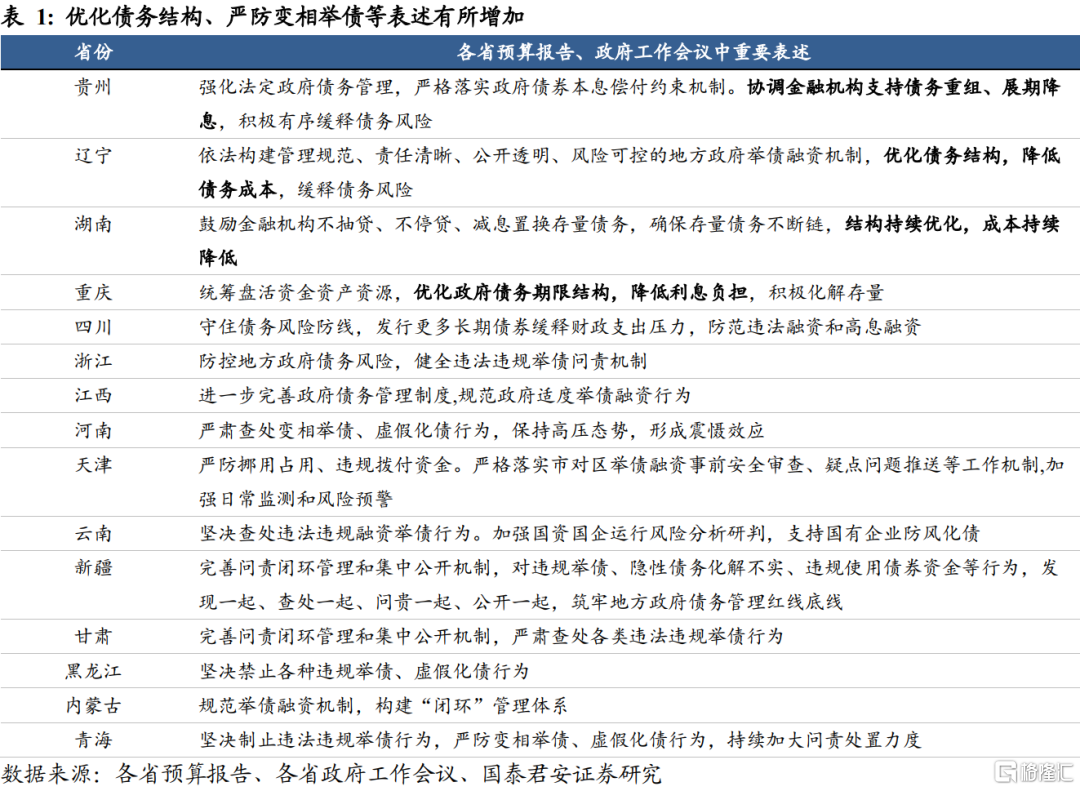

特征一:优化债务结构、严防变相举债等表述有所增加

贵州、辽宁、湖南、重庆等地强调优化债务结构,降低债务成本等,表明2023年更多省份会推动非公开债的债务重组,通过拉长久期、降低融资成本,来稳定区域内的城投生态。以贵州为例,遵义道桥的银行贷款重组先行试点,开启了城投化债的新篇章。国发2号文的推出,标志着自2018年财政部提出隐性债务六种化解方式以来,中央政策层面首次针对单一省份提及展期和债务重组。财预114号文的发布,标志着展期、债务重组的范围进一步拓宽。本次遵义道桥债务展期的推进,表明平台公司与金融机构的债务协商达成实质性进展。

2023年对于平台公司举债的监管会更为严格。天津、河南、江西、云南、甘肃、青海等十余个区域均强调要规范举债融资机制、禁止各种违规举债。叠加2022年5月,经济基本面偏弱时财政部两度通报隐债问责案例,表明地方政府不新增隐性债务是底线。随着经济疫后的逐步修复,对于平台公司举债的监管会更为严格,特别是针对违法违规举债行为的关注。

特征二:防范化解债务风险仍是重要任务

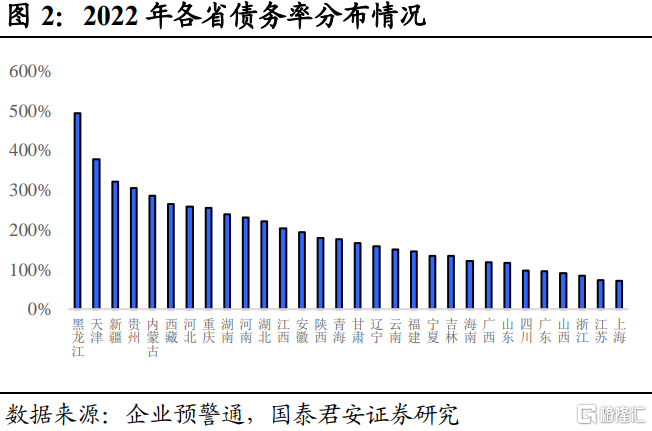

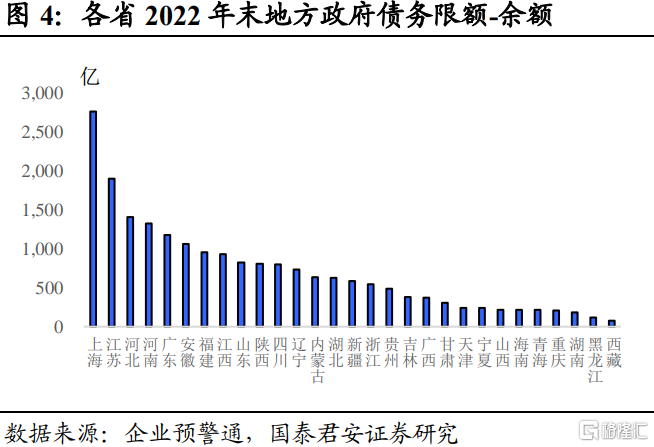

针对防范化解债务风险的关注度,在重要会议后并未有所减弱,防范化解债务风险仍是重要任务。绝大多数省份均在预算报告中明确强调要防范化解债务风险,牢牢守住不发生系统性风险底线。对各省份来说,维护好公开债的有序兑付,才能确保债务基本盘的滚续。

2023年城投债投资逻辑重回基本面。2022年二季度以来,受流动性宽松影响,充裕流动性追逐核心资产,城投债收益率和利差整体下行。在经济基本面偏弱和地产大周期下,城投成为重要信用投放载体,市场抱团现象明显。2023年投资逻辑中对经济基本面的关注度抬升,随着经济基本面的修复和货币政策的边际收紧,经济基本面的关注度抬升,2023年经济修复斜率比较陡峭的省市,受益于政府财力回暖,城投债安全边际将有所抬升。

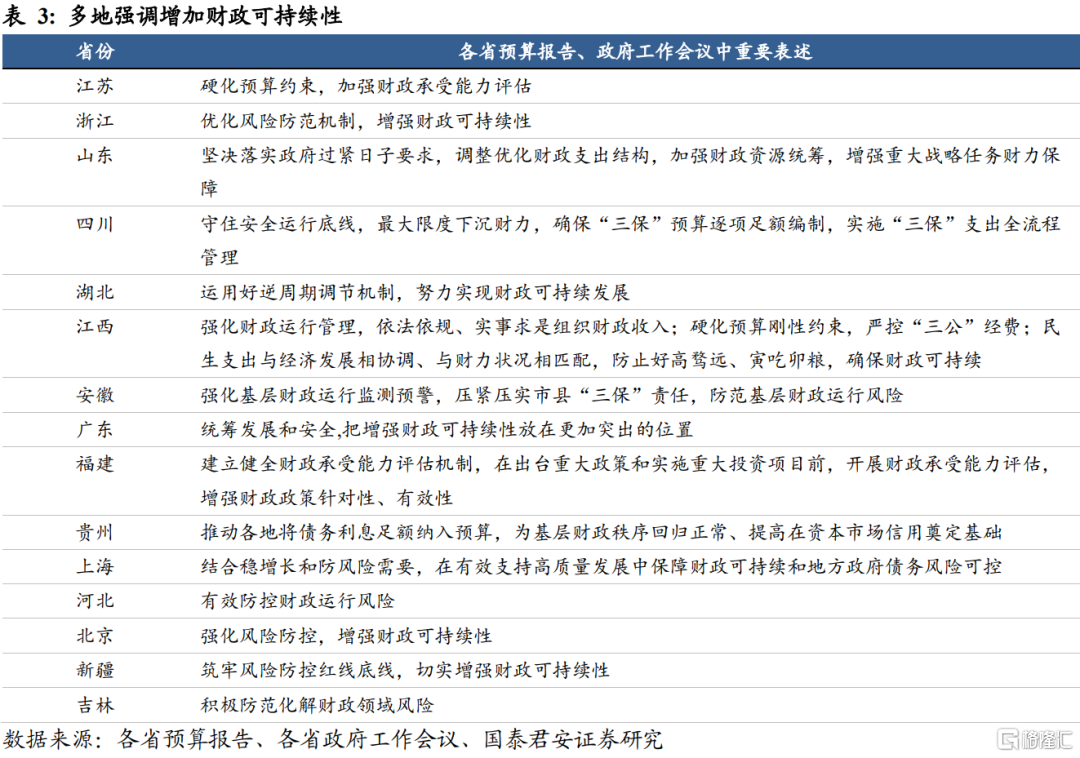

特征三:多地强调增加财政可持续性

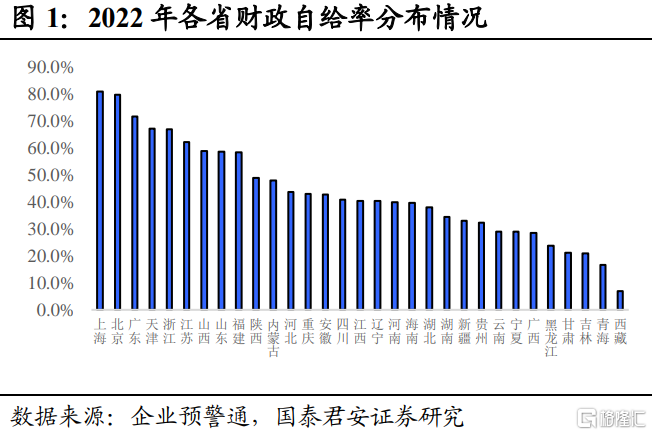

半数省份在预算报告中强调增加财政可持续性、加强财政承受能力评估。我们认为土地出让金收入的变化将是关键变量。2022年多数省份土地出让金收入出现大幅下滑,地方财政压力较大,城投托底经济的特征明显。而随着2022年11月地产“三只箭”政策的推出,北京、杭州等地的土拍市场已率先回暖。

2023年可以关注地方财政开源节流的一系列举措。一方面,地方政府要盘活存量资产、节省不必要的表内支出。另一方面,经济修复斜率陡峭的省份,财政收入或将率先回暖。

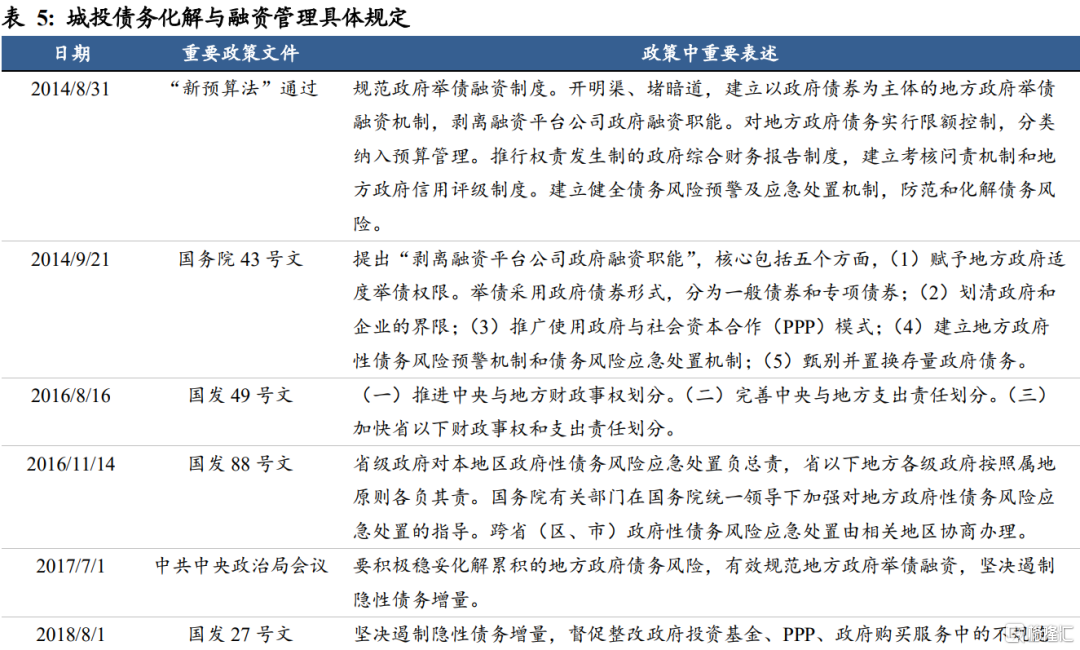

特征四:“遏制增量、化解存量”基调下,债务置换或将提速

2018年27号文以来,奠定了地方政府“遏制增量,化解存量”的大基调,开启了城投10年的化债之路。

2023年1月7日,人民银行党委书记、银保监会主席郭树清就金融服务实体经济、防范化解金融风险接受媒体采访。郭树清指出,将积极配合化解地方政府隐性债务风险。督促金融机构增强风险管理能力。有序开展地方政府债务置换,推动优化债务期限结构,降低利率负担。

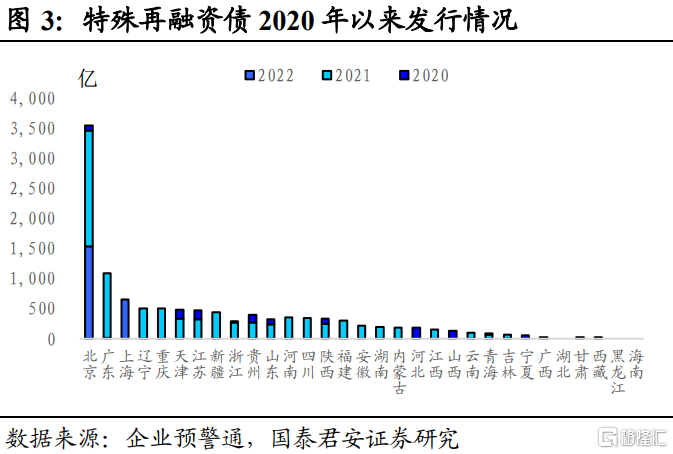

复盘过去几年,特殊再融资债并未给予弱资质区域额外的支持,债券发行主要分为两个阶段:(1)建制县隐性债务风险化解试点(2)区域无隐债试点。

(1)建制县区隐性债务风险化解试点

2019年12月,根据21世纪经济报道,首批建制县(区)隐性债务化解试点推出,地方纳入试点后可发行地方政府债券(省代发)置换部分隐性债务,纳入试点的主要是贵州、云南、湖南、甘肃、内蒙古、辽宁六省。2020年以来,建制县隐性债务风险化解试点扩容,重要覆盖的仍是债务负担较重的区域,截至2021年9月末,用于建制县区隐债化解试点的6128亿再融资债额度已全部发完。

(2)区域无隐债试点

2021年10月以来,特殊再融资债主要用于无隐债试点的地区。2021年10月,广东和上海先后启动“全域无隐性债务”试点工作。2021年12月,北京开始推动全域无隐性债务试点。

我们认为,随着2023年经济复苏的节奏逐步加快,地方政府债务置换的节奏或将加码,对于弱资质区域来说,债务置换能够缓释短期偿债压力,拉长久期的同时,有效降低负债端成本。

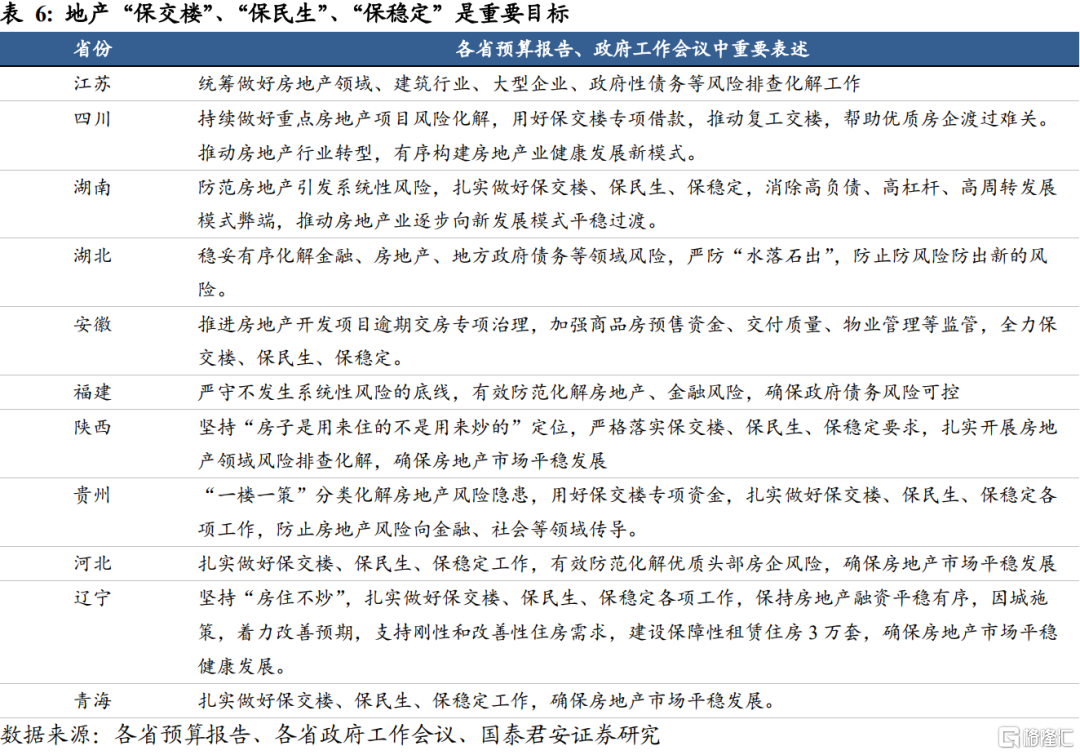

特征五:地产“保交楼”、“保民生”、“保稳定”是重要目标

地产作为支柱产业,“保交楼”、“保民生”、“保稳定”成为2023年的重要目标。2022年11月以来,地产政策密集出台。真正主导市场的核心逻辑,并不是某个政策的效果,而是一系列政策推出后,股债研究框架的前提假设出现了明显的变化。地产的本质是信用周期,在房价回到真正意义上商品属性为主的价格前,更多要关注的是信用周期的扩张和收缩。

对于后续地产支持政策保持期待。2022年11月密集出台的地产政策,从融资端提供了一定的支撑,但是这一轮政策的结构性特征是比较强的,无论是16条还是“第三只箭”,利好的都是拥有优质剩余货值的企业。地产企业和城投企业都面临短钱长投的问题,房企负债端的短久期很难支撑起长久期资产,因此要做好信用市场预期的管理。2022年下半年以来,地产政策虽然密集出台,更多还是依赖于外部增信和反担保等举措,纯信用类的融资短期很难出现回暖。而抵押担保模式受质押率影响,很可能对房企的信用派生产生影响,房企仍面临缩表压力。我们对于后续地产支持政策保持期待。

风险提示:市场对经济修复的节奏预期提前;理财赎回节奏加速;信用债突发负面舆情,打压债市风险偏好。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。