周末热议点-0212

1、国内宏观层面,1月社融数据的预期已经打满

事件:2023年1月新增人民币贷款4.9万亿,预期4.08万亿,2022年同期3.98万亿;新增社融5.98万亿,预期5.68万亿,2022年同期6.18万亿。

看似超预期的数据,实则没有那么强,因为市场本身已经在近期对社融单月预期调高了,所以旧的一致预期不能够真实反映市场的预期。

其次,从实际的市场反应来看,A50在数据出炉后不为所动,就是最直观的“用脚投票”。

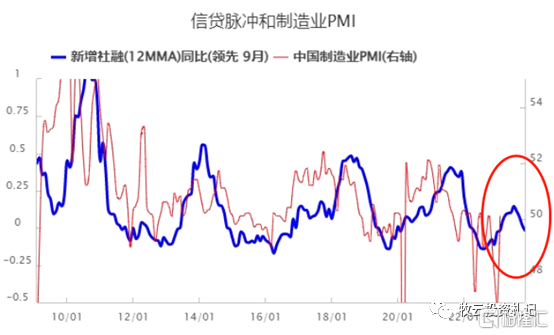

从新增社融滚动12个月累计同比来看,更是出现了延续性的回落,从上个月2.1%回落至-1.6%,这个信号更应被关注,因为开年以来,市场上涨背后的逻辑之一就是信贷的扩张预期,去年还能赖疫情,今年以来的延续性回落,是否能够在一定程度上“证伪”信贷扩张的逻辑?

从结构来看,拖累项是居民端,反映出消费疲弱、地产下行压力仍大,经济内生动力仍不足,政策传导路径仍待进一步打通。

2、海外层面,关注下周二美国通胀数据

下周二晚21:30,美国公布1月CPI数据:

1)CPI同比,前值6.5%,预期6.2%

2)核心CPI同比,前值5.7%,预期5.5%

3、关于市场增量资金的讨论

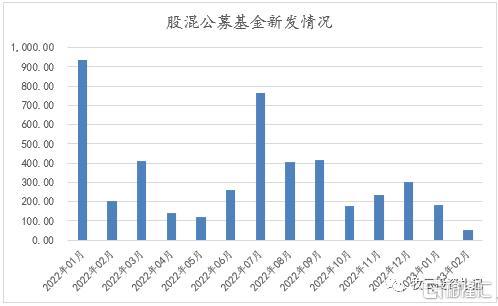

一般的熊转牛资金节奏:产业资本和外资先行,绝对收益类机构资金和杠杆资金跟进,公募基金发行和散户资金则相对滞后。

本轮来看,产业资本与外资已经相继入场(去年底),绝对收益类机构资金预期好转(元旦后),杠杆资金刚刚呈现接力迹象(春节后),而公募基金发行和散户仍需等待更多赚钱效应。

从目前公募权益基金新发情况,1月在缩量,2月还没过完,但就目前看不算太理想。等公募大资金来承接,或许还需要再过一阵,之前有过一些规律性研究,一般要错配2-3个月,而且如果频频出现公募爆款权益基金,往往是行情尾声,这些都是值得关注的信号。

4、关于chat

周末在传chat被加强监管,这属于正常现象,毕竟目前来看,各种花式提问以及chat的“智能化回答”,如果不加控制,很容易造成新一轮的舆情,甚至被某些势力所利用。

因为,就现在发展情况,谁要为chat的回答负责,好像还没有一个确定性的定论。

当然,这个消息在一定程度上利好chat的国产替代逻辑,比较顺的依旧是算力和安全层面。

另一则新闻:据来自斯坦福大学的最新研究结论,证明GPT-3 之后的AI模型,其同理心能力可能已经和9岁的小孩差不多。

5、关于北方HC砍单

C分析师:此前市场预期订单为0,此次NH早报报道还剩30%;Y存储占华创订单量≌5%,两大存储厂合计占比<10%,占比很低。

6、关于钒

周末听了个录音,钒今年的供需格局还是很不错的,支持价格坚挺

价格跟踪:目前钒价格已经处于上涨前夕,截止2月9日,价格较年初上涨10%,达到13.95万/吨,较历史最高点50万/吨还有很大空间。

7、关于C公司建厂

事件:2月11日,福特汽车和C公司选定在美国密歇根州马歇尔地区建设一座磷酸铁锂电池工厂,投资金额约为35亿美元。知情人士称,工厂将位于密歇根州底特律市以西约100英里,此次协议最早将会在下周一宣布。

1、此前市场一直担心受制于IRA法案,国内供应链特别是C公司(成本占比高)无法进入美国市场,估值和业绩受到压制。

2、此前有新闻传出C和福特将采用新的所有权结构(大概是C出技术,福特经营工厂),但美国建厂计划也迟迟未推出。

3、若真能落地,不仅是打开市场空间带来业绩弹性的问题,更重要的是商业模式的创新,通过技术授权的方式分享美国市场高增蛋糕,是一种高阶进入方式。

8、关于星链

SpaceX总裁兼首席运营官格温恩·肖特韦尔:在星舰正式载人之前至少会有100次试验和载货飞行。

SpaceX,作为2025年NASA阿尔忒弥斯登月计划中担当空间转运站和月球之间的人员往返运送重任。

太空之争将在不久的将来走向商业化。

9、游戏版号

2月10日,国家新闻出版署下发2023年2月国产游戏版号,本次共下发了87个游戏版号,其中移动游戏版号79个(包含11个休闲益智类游戏),客户端游戏版号7个,主机游戏版号1个。

本次版号下发数量87个与1月88个版号数量基本持平,2023年以来月均87个版号数量超过2022年月均不到70个的水平,版号数量放松的趋势逐渐明朗,并且监管对游戏行业的态度也更加积极。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。