通胀变化中的复苏图景——2023年1月通胀数据点评

导读

1月通胀数据显示:以服务消费为主的核心CPI正在升温,但以工业品为主的PPI仍在底部震荡,这也印证了防疫优化后的经济复苏图景:服务先行、开工滞后。往后看,出行数据显示场景的修复已渐进尾声,后续经济趋势性修复需要等待政策跟进和预防性储蓄流出。此外,去库压力下,CPI当前上涨不构成市场主要矛盾,更重要的观察节点在下半年趋势上行的开启。

摘要

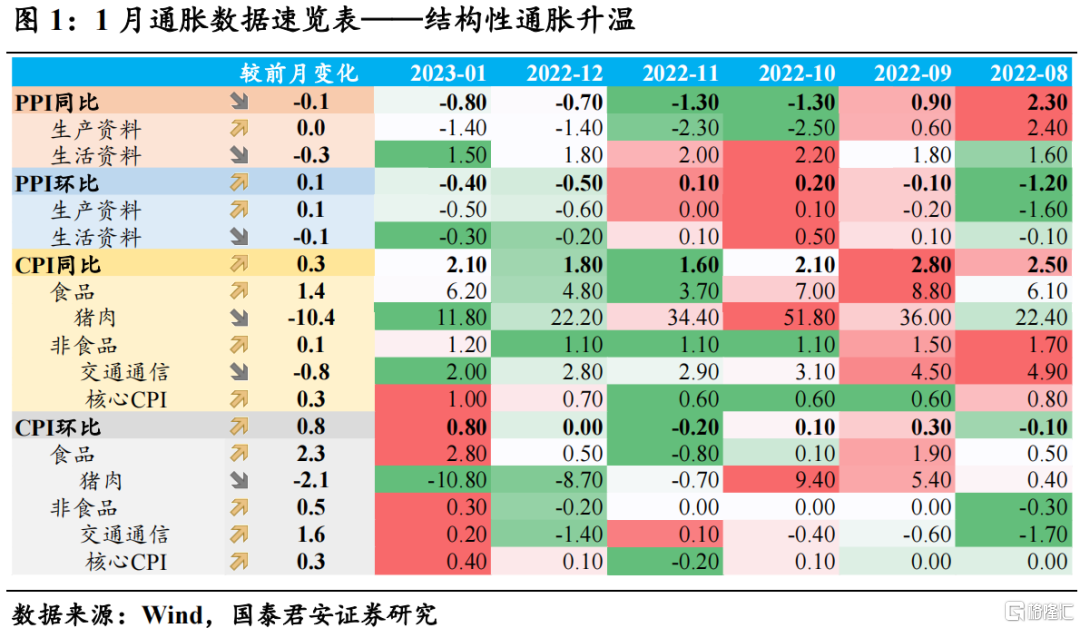

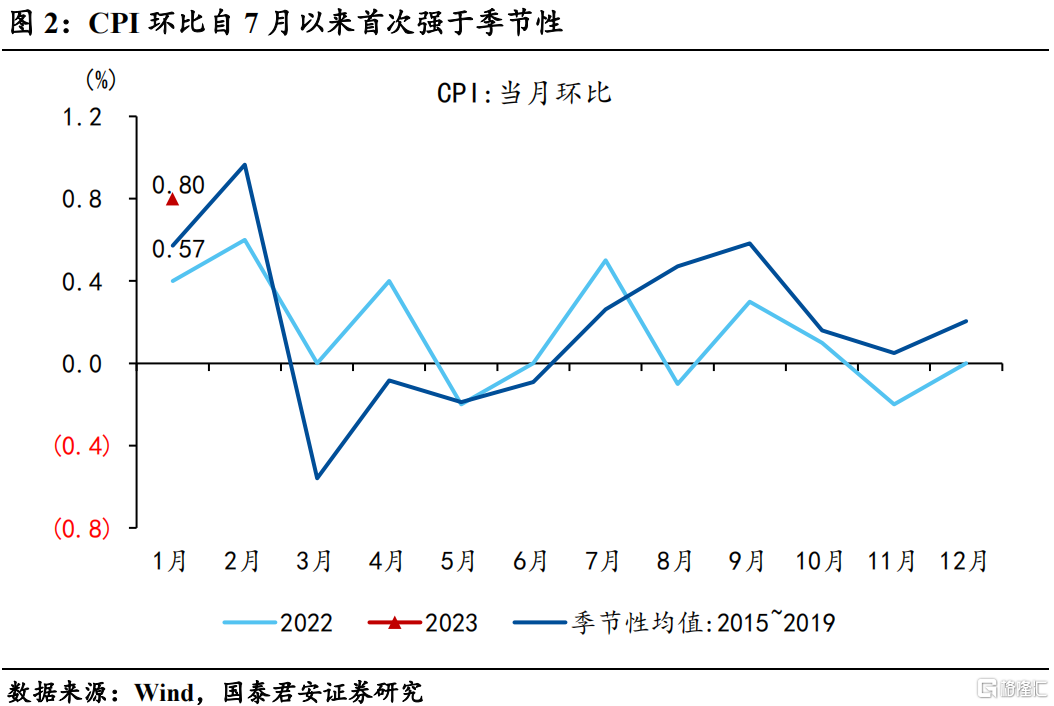

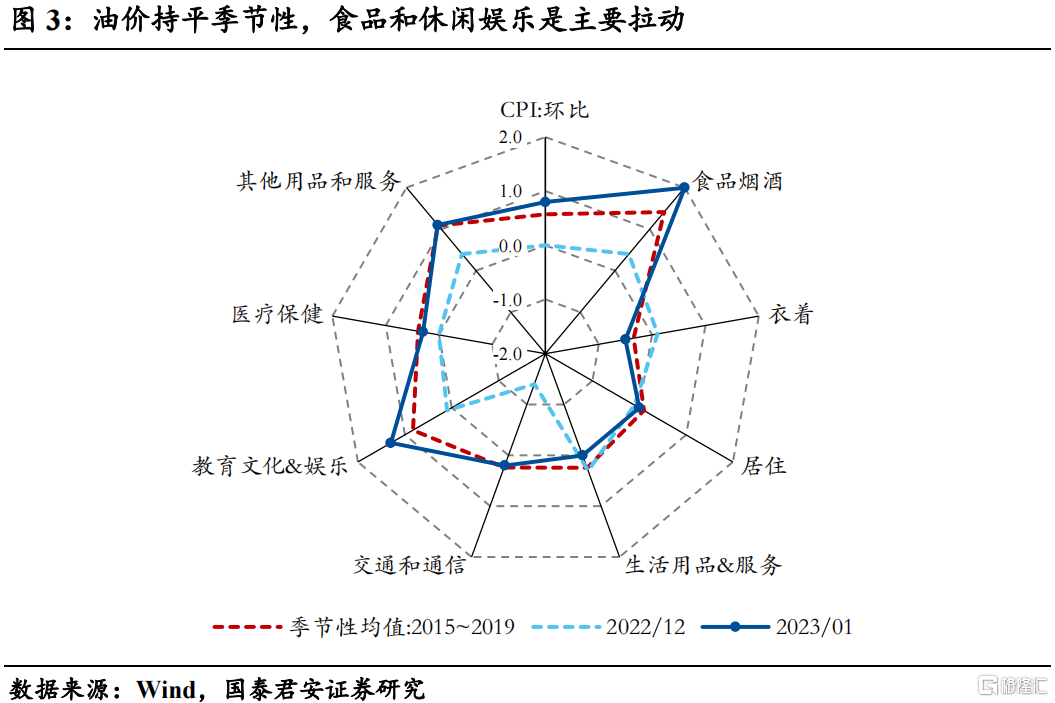

1. CPI环比强于季节性,食品和休闲娱乐是主要拉动。1月CPI同比增速2.1%(前值1.8%),环比升至0.8%,高于季节性,食品和休闲娱乐是主要拉动。CPI环比自22年7月以来首次强于季节性(+0.8%>+0.57%),其中:虽然猪价仍在下跌,但食品项依然高于季节性(+2.8%>+1.8%),主因春节期间蔬菜、水果、水产品价格上涨;非食品项也高于季节性(+0.3%>+0.27%),油价基本止跌,交通通信分项环比+0.2%,核心CPI继续升温。

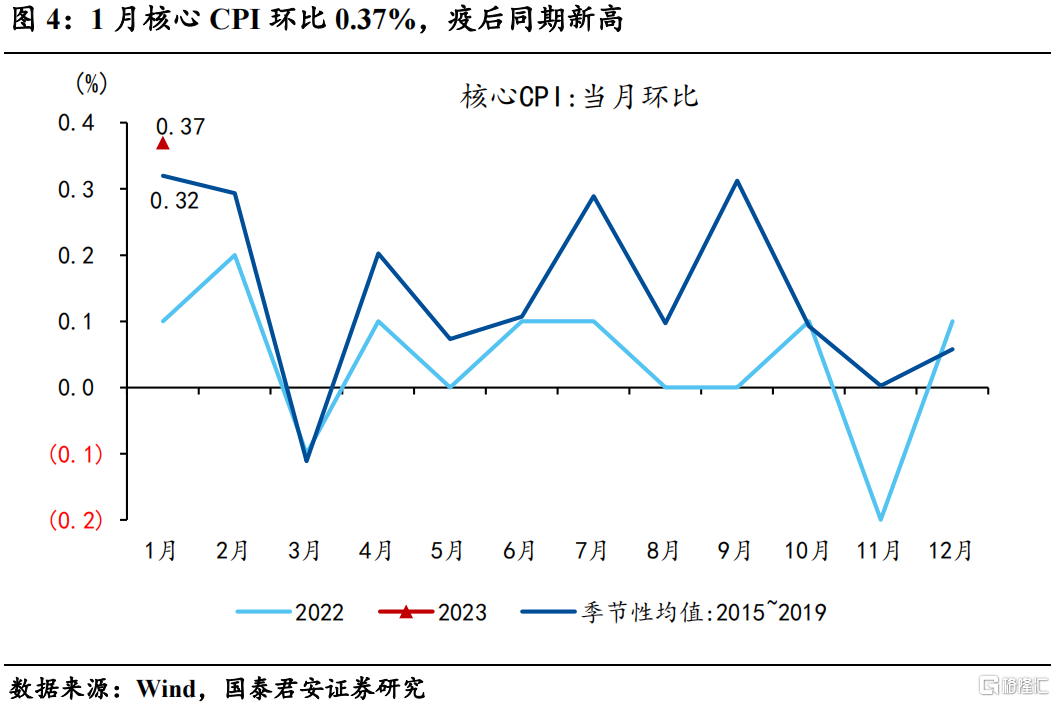

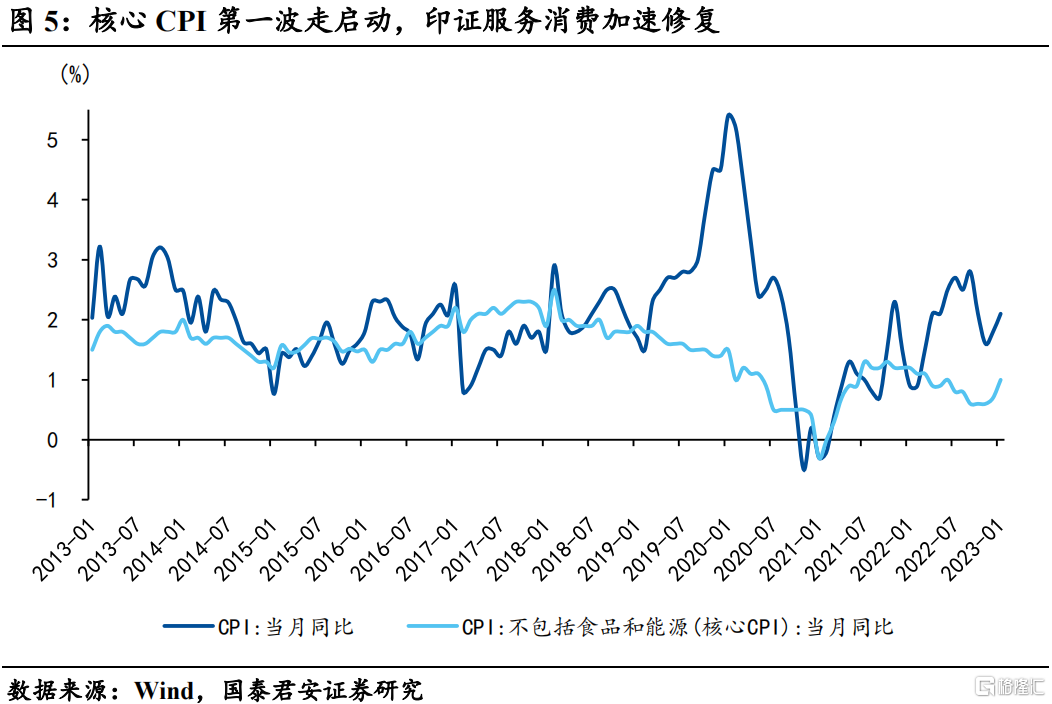

2. 核心CPI第一波走启动,印证服务消费加速修复。1月核心CPI同比1.0%(前值0.7%),环比0.37%,位于疫后同期新高。结构来看,休闲娱乐是主要的拉动,环比+1.3%,高于季节性。正如我们在2022年12月通胀数据点评中提到的,2023年的核心CPI预计呈现两波走的形态,第一波的催化源于服务消费修复叠加低基数,本月数据再次印证了这一点,预计后续核心CPI同比读数持续回升,环比动能依赖消费修复的持续性。

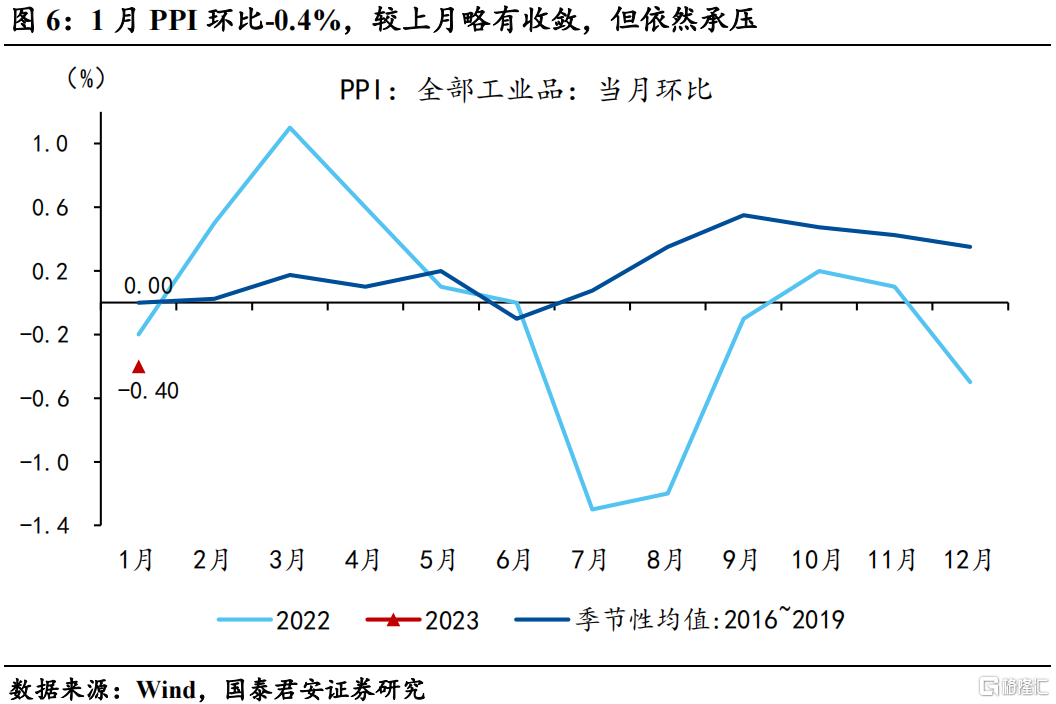

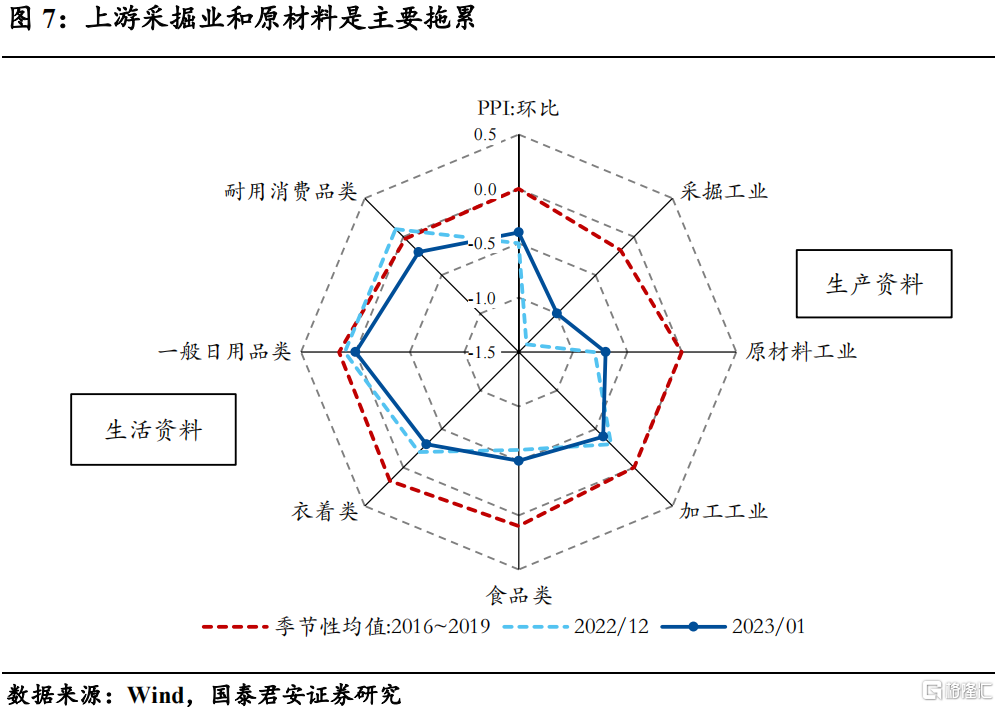

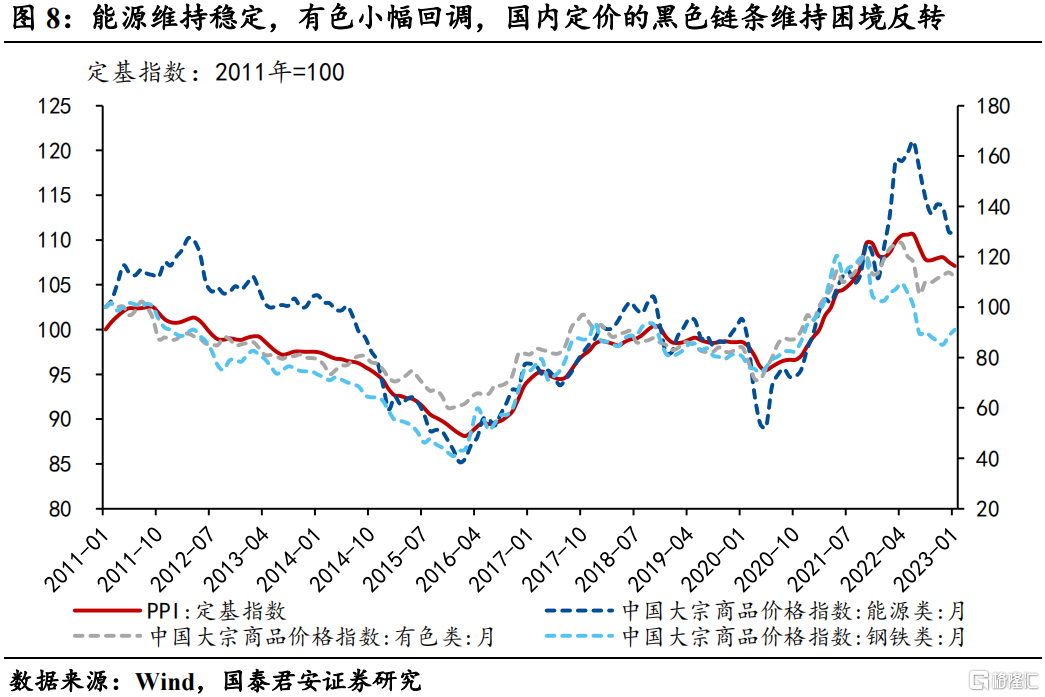

3. 工业品价格依然承压,黑色链条边际好转。1月PPI同比-0.8%(前值-0.7%),环比-0.4%,低于季节性,其中上游采掘依然承压。工业品价格从2022年年中以来持续承压,实际价格处于收缩的区间,本月依然环比负增,结构来看,采掘和原材料环比分别为-1.0%和-0.7%,虽有收敛,但依然低于季节性,再看细分行业情况,能源维持稳定,有色小幅回调,国内定价的黑色链条维持困境反转。后续海外衰退和国内复苏两股力量相互对冲,工业品价格预计难以走出趋势行情,短期将依然承压。

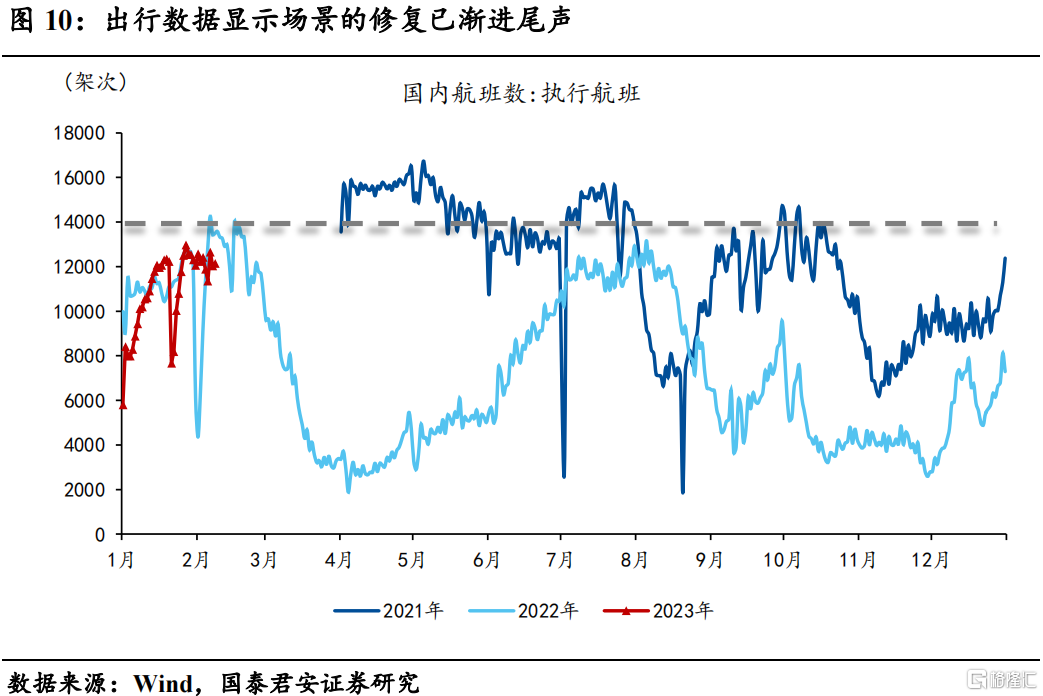

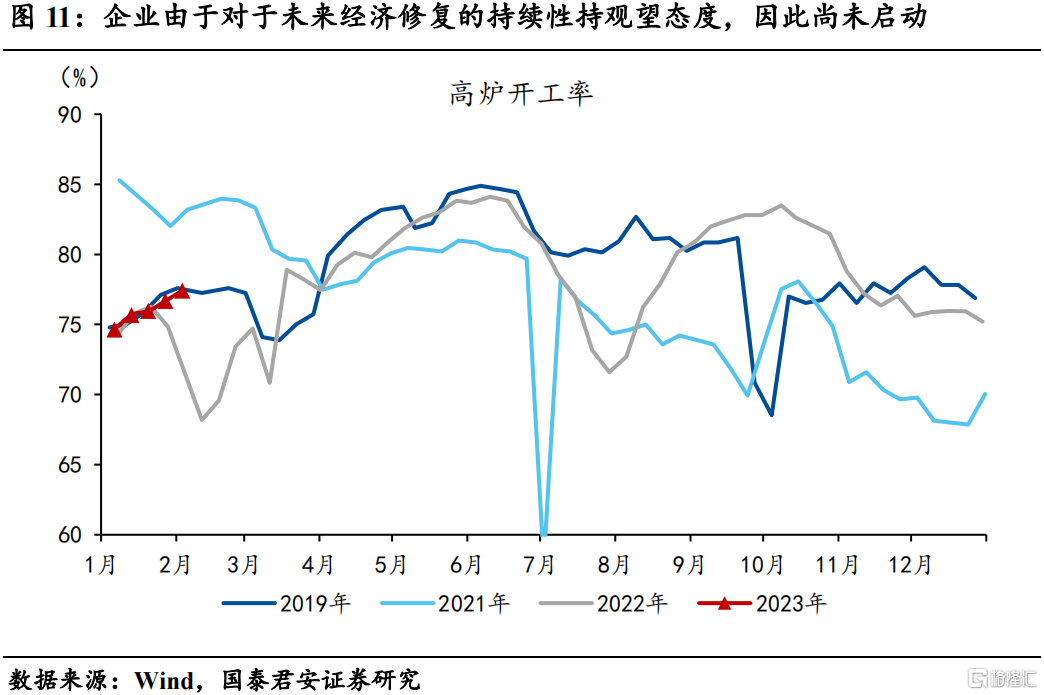

4. 结构性通胀升温下的经济复苏图景:服务先行、开工滞后。1月通胀数据显示:以服务消费为主的核心CPI正在升温,但以工业品为主的PPI仍在底部震荡,这一特征也印证了防疫优化后经济复苏的图景:服务先行、开工滞后,即场景修复带来了居民消费的阶段性补偿,但企业由于对未来经济修复的持续性维持观望态度,叠加春节开工淡季,因此尚未启动。往后看,出行数据显示场景的修复已渐进尾声,后续经济趋势性修复需要等待政策跟进和预防性储蓄流出。

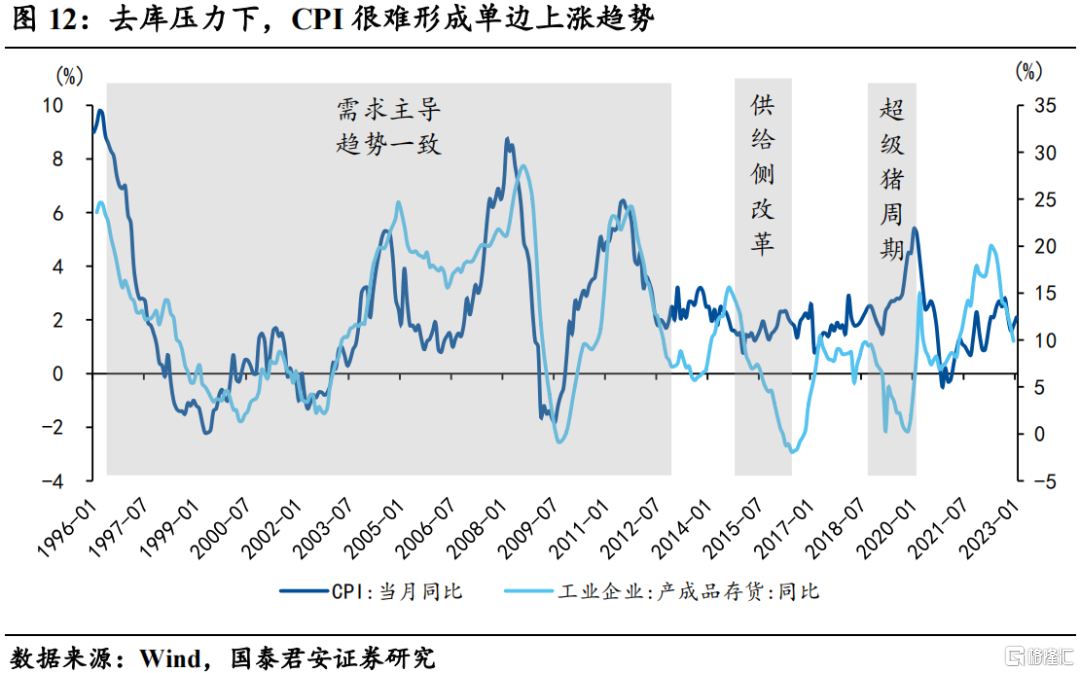

5. 去库压力下,CPI当前上涨不构成市场主要矛盾。关于通胀的担忧还为时尚早,剔除猪油,实际上,我们才刚刚摆脱疫情压制下的通缩环境。经验来看,库存周期和CPI同比高度相关,本质上是需求主导的市场和企业行为趋于一致,需求回暖会带动市场价格回升,也会驱动企业加速生产进行补库。因此,以库存周期为坐标,当前去库周期仅行至半程,去库压力下,居民收入恢复的速度预计偏缓,CPI当前上涨不构成市场主要矛盾,更重要的观察节点在下半年趋势上行的开启。

正文

1. CPI环比强于季节性,食品和休闲娱乐是主要拉动

1月CPI同比增速2.1%(前值1.8%),环比升至0.8%,高于季节性,食品和休闲娱乐是主要拉动。CPI环比自7月以来首次强于季节性(+0.8%>+0.57%),其中:虽然猪价仍在下跌,但食品项依然高于季节性(+2.8%>+1.8%),主因春节期间蔬菜、水果、水产品价格上涨;非食品项也高于季节性(+0.3%>+0.27%),油价基本止跌,交通通信分项环比+0.2%,核心CPI继续升温。

2. 核心CPI第一波走启动,印证服务消费加速修复

1月核心CPI同比1.0%(前值0.7%),环比0.37%,位于疫后同期新高。结构来看,休闲娱乐是主要的拉动,环比+1.3%,高于季节性。正如我们在2022年12月通胀数据点评中提到的,2023年的核心CPI预计呈现两波走的形态,第一波的催化源于服务消费修复叠加低基数,本月数据再次印证了这一点,预计后续核心CPI同比读数持续回升,环比动能依赖消费修复的持续性。

3. 工业品价格依然承压,黑色链条边际好转

1月PPI同比-0.8%(前值-0.7%),环比-0.4%,低于季节性,其中上游采掘依然承压,国内定价的黑色链条边际好转。工业品价格从2022年年中以来持续承压,实际价格处于收缩的区间,本月依然环比负增,结构来看,采掘和原材料环比分别为-1.0%和-0.7%,虽有收敛,但依然低于季节性,再看细分行业情况,能源维持稳定,有色小幅回调,国内定价的黑色链条维持困境反转。后续海外衰退和国内复苏两股力量相互对冲,工业品价格预计难以走出趋势行情,短期将依然承压。

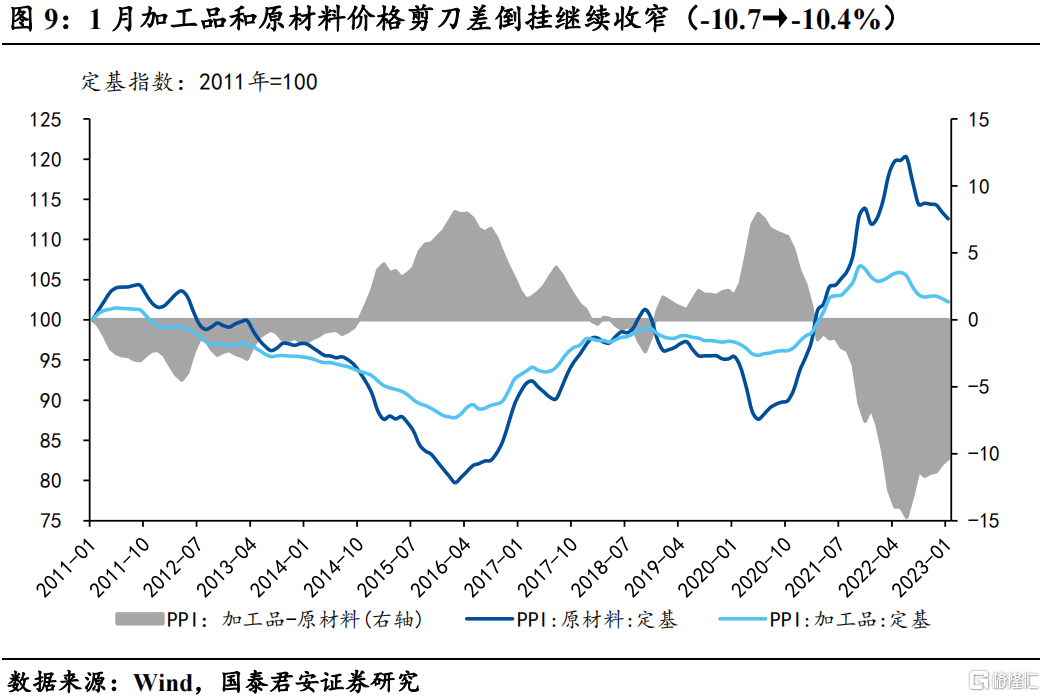

1月加工品和原材料价格剪刀差倒挂继续收窄(-10.7→-10.4%),体现了上游成本挤压放缓。实际上,从2021年初以来,上下游的利润分化不断加剧,受到利润挤压相对严重的主要是中游设备(因为有大量的材料需求),而这一趋势在2022年6月之后开始扭转,往后看,2023年的温和通胀环境相对利好中游制造,在中央加杠杆的背景下,有望实现逆势破局。

4. 通胀变化中的复苏图景:服务先行、开工滞后

1月通胀数据显示:以服务消费为主的核心CPI正在升温,但以工业品为主的PPI仍在底部震荡,这一特征也印证了防疫优化后经济复苏的图景:服务先行、开工滞后,即场景修复带来了居民消费的阶段性补偿,但企业由于对于未来经济修复的持续性持观望态度,叠加春节开工淡季,因此尚未启动。往后看,出行数据显示场景的修复已渐进尾声,后续经济趋势性修复需要等待政策跟进和预防性储蓄流出。

5. 去库压力下,CPI当前上涨不构成市场主要矛盾

关于通胀的担忧还为时尚早,剔除猪油,实际上,我们才刚刚摆脱疫情压制下的通缩环境。经验来看,库存周期和CPI同比高度相关,本质上是需求主导的市场和企业行为趋于一致,需求回暖会带动市场价格回升,也会驱动企业加速生产进行补库。因此,以库存周期为坐标,当前去库周期仅行至半程,去库压力下,居民收入恢复的速度预计偏缓,叠加猪周期垫高了2022年的基数,CPI很难形成单边上涨趋势。

风险提示

疫情超预期反复、政策发力低于预期

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。