中银宏观:通胀压力减轻打开货币政策放松空间

春节假期消费、疫情防控政策调整、国际油价波动共同影响1月国内通胀低于预期;CPI方面,食品、消费品、服务价格较12月环比增速都有明显上行,但猪肉和燃油价格对同比增速形成明显拖累;PPI方面同比增速较12月小幅下降,但基建相关产品需求对价格的支撑较为明显;短期关注生产端复工情况;一季度通胀压力减轻,货币政策或打开放松空间。

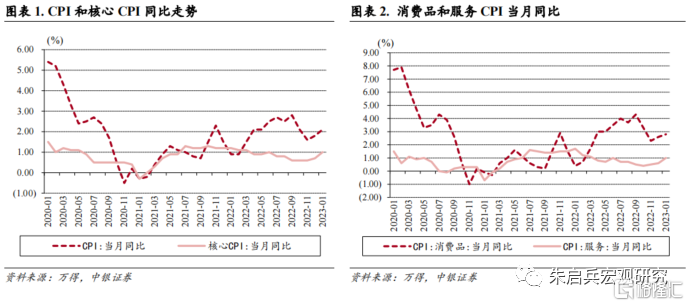

1月CPI环比上升0.8%,同比增长2.1%,核心CPI同比增长1.0%,服务价格同比增长1.0%,消费品价格同比上升2.8%。

从同比看,1月食品价格上涨6.2%,涨幅比上月扩大1.4个百分点,影响CPI上涨约1.13个百分点;非食品价格上涨1.2%,涨幅比上月扩大0.1个百分点,影响CPI上涨约0.98个百分点。

1月猪油向下共振影响CPI低于预期。1月猪肉价格环比下降10.8%,燃油价格环比下降2.3%,是影响CPI低于预期的主要因素。从分项环比增速与12月比较看,1月食品价格环比上升2.3个百分点,消费品环比上升0.8个百分点,服务环比上升0.7个百分点,核心CPI环比上升0.3个百分点,CPI环比增速上行主要受到春节假期消费季节性走高和疫情防控政策调整后消费需求释放的双重影响,但猪油价格向下共振拖累了CPI同比增速整体表现。短期来看,CPI同比增速低于预期可能提高市场对货币政策继续放松的预期,中期来看,疫后经济修复期需求反弹带来的物价压力仍需关注。

1月PPI环比下降0.4%,同比下降0.8%,其中生产资料同比下降1.4%,生活资料同比增长1.5%。1月PPIRM同比上升0.1%。

受国际原油价格波动和国内煤炭价格下行等因素影响,工业品价格整体继续下降。调查的40个工业行业大类中,价格下降的有15个,与上月相同。

关注结构生产端复工情况。1月PPI同比增速走低主要有两方面影响,一是国际油价波动对国内的输入性影响,二是春节假期生产端需求偏弱拖累价格表现,但从细项看,工业品价格中钢铁价格环比涨幅扩大、有色金属价格环比持平、建筑材料类价格同比增速较12月上升,表明基建相关的工业产品价格表现相对较好。1月制造业PMI指数中新订单大幅上升,需要关注生产端节后复工的进度和程度,经济复苏趋势下,工业品价格仍有支撑。

风险提示:全球通胀下行缓慢;流动性回流美债;全球新冠疫情不确定。

CPI

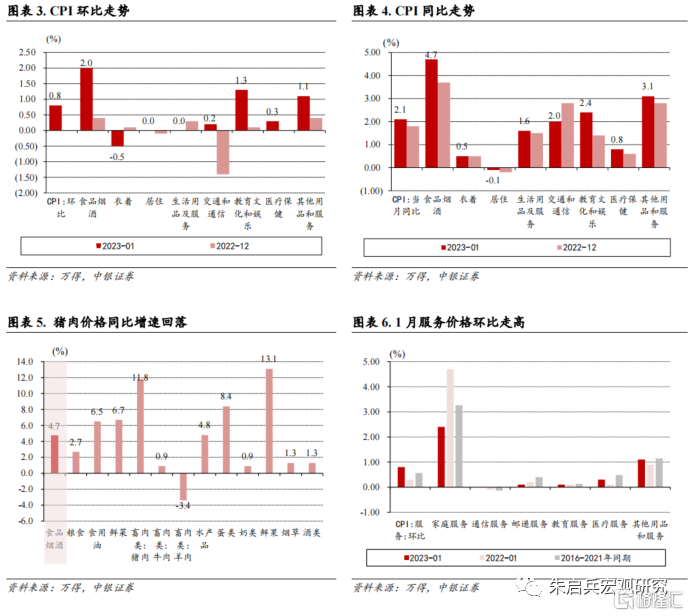

1月CPI同比增速低于预期。1月CPI环比上升0.8%,增速较12月上升0.8个百分点。从分项看,1月环比上涨的是食品烟酒(2.0%)、教育文化娱乐(1.3%)、其他用品和服务(1.1%)、医疗保健(0.3%)和交通通信(0.2%),环比下降的是衣着(-0.5%);1月分项中较12月环比增速上升较多的是食品烟酒、交通通信、教育文化娱乐和其他用品及服务,环比增速下降的是衣着和生活用品及服务。1月CPI同比增长2.1%,较12月上升0.3个百分点,核心CPI同比增长1.0%,较12月上升0.3个百分点,服务价格同比增长1.0%,较12月上升0.4个百分点,消费品价格同比上升2.8%,较12月上升0.2个百分点。从分项看,1月同比增速较高的是食品烟酒(4.7%)、其他用品和服务(3.1%)和教育文化娱乐(2.4%),同比增速较12月上升较多的是食品烟酒和教育文化娱乐,较12月同比增速下降的主要是交通通信。在1月份2.1%的CPI同比涨幅中,去年价格变动的翘尾影响约为1.3个百分点,新涨价影响约为0.8个百分点。

1月春节假期消费影响食品价格上行。从环比看,1月食品价格上涨2.8%,涨幅比上月扩大2.3个百分点,影响CPI上涨约0.52个百分点;从同比看,食品价格上涨6.2%,涨幅比上月扩大1.4个百分点,影响CPI上涨约1.13个百分点。1月受春节效应和疫情防控政策优化调整等因素影响,居民消费价格有所上涨。受春节等季节性因素影响,鲜菜、鲜果、水产品类价格环比涨幅比12月扩大;生猪供给持续增加,猪肉价格环比降幅扩大;鸡蛋、禽肉类、粮食和食用油价格同比上涨。

非食品价格环比由降转涨。从环比看,1月非食品价格由上月下降0.2%转为上涨0.3%,影响CPI上涨约0.25个百分点;从同比看,非食品价格上涨1.2%,涨幅比上月扩大0.1个百分点,影响CPI上涨约0.98个百分点。随着疫情防控政策优化调整,出行和文娱消费需求大幅增加,飞机票、交通工具租赁费、电影及演出票、旅游价格环比涨幅明显;受节前务工人员返乡及服务需求增加影响,家政服务、宠物服务、车辆修理与保养、美发等价格环比均有上涨;受国际油价波动影响,国内汽油和柴油价格环比下降。

1月猪油向下共振影响CPI低于预期。1月猪肉价格环比下降10.8%,燃油价格环比下降2.3%,是影响CPI低于预期的主要因素。从分项环比增速与12月比较看,1月食品价格环比上升2.3个百分点,消费品环比上升0.8个百分点,服务环比上升0.7个百分点,核心CPI环比上升0.3个百分点,CPI环比增速上行主要受到春节假期消费季节性走高和疫情防控政策调整后消费需求释放的双重影响,但猪油价格向下共振拖累了CPI同比增速整体表现。短期来看,CPI同比增速低于预期可能提高市场对货币政策继续放松的预期,中期来看,疫后经济修复期需求反弹带来的物价压力仍需关注。

PPI

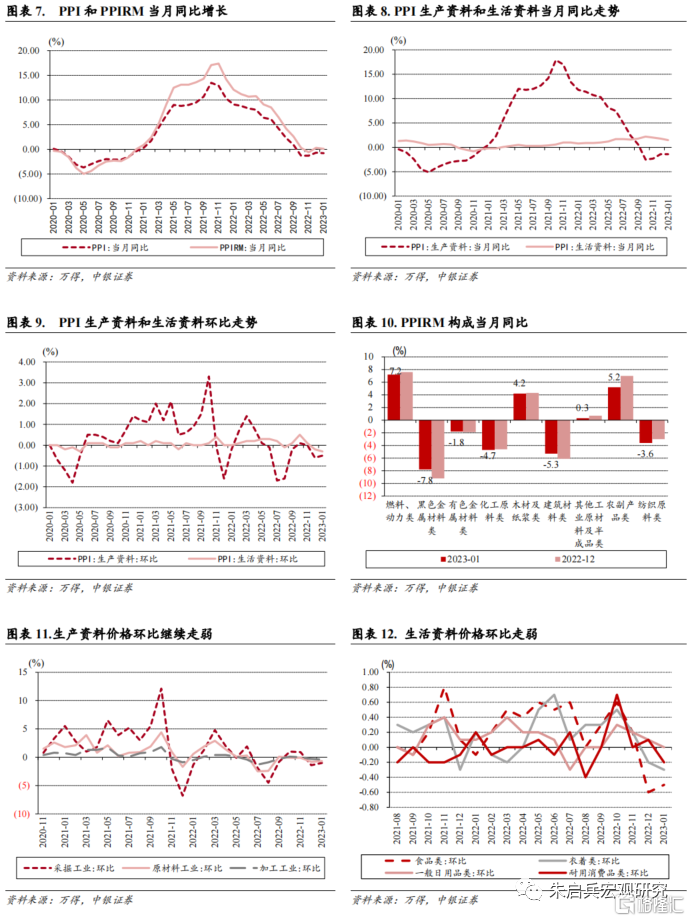

PPI同比增速继续回落。1月PPI环比下降0.4%,其中生产资料环比下降0.5%,生活资料环比下降0.3%。1月PPI同比下降0.8%,较12月下降0.1个百分点,其中生产资料同比下降1.4%,较12月持平,生活资料同比增长1.5%,较12月下降0.3个百分点。PPIRM同比上升0.1%,较12月下降0.2个百分点,从构成来看,1月同比增速上升的是燃料动力(7.2%)、农副产品(5.2%)、木材纸浆(4.2%)等,同比增速下降的是黑色金属(-7.8%)、建筑材料(-5.3%)、化工原料(-4.7%)、纺织原料(-3.6%)、有色金属(-1.8%)等,同比增速较12月上升的有黑色金属、建筑材料、有色金属等,较12月下降较多的则是农副产品、纺织原料、燃料动力等。在1月份0.8%的PPI同比降幅中,去年价格变动的翘尾影响约为-0.4个百分点,新涨价影响约为-0.4个百分点。

1月生产端继续走弱。1月生产资料价格中,采掘业环比下降1.0%,原材料业环比下降0.7%,加工业环比下降0.4%。受国际原油价格波动和国内煤炭价格下行等因素影响,工业品价格整体继续下降。输入性因素影响国内石油相关行业价格下行,包括石油和天然气开采业、石油煤炭及其他燃料加工业、化学原料和化学制品制造业等;煤炭保供持续发力,煤炭开采和洗选业价格环比由涨转降;黑色金属冶炼和压延加工业价格环比涨幅扩大。从同比看,调查的40个工业行业大类中,价格下降的有15个,与上月相同。

关注结构生产端复工情况。1月PPI同比增速走低主要有两方面影响,一是国际油价波动对国内的输入性影响,二是春节假期生产端需求偏弱拖累价格表现,但从细项看,工业品价格中钢铁价格环比涨幅扩大、有色金属价格环比持平、建筑材料类价格同比增速较12月上升,表明基建相关的工业产品价格表现相对较好。1月制造业PMI指数中新订单大幅上升,需要关注生产端节后复工的进度和程度,经济复苏趋势下,工业品价格仍有支撑。

风险提示:全球通胀下行缓慢;流动性回流美债;全球新冠疫情不确定。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。