从板块赛跑到利差抢跑

核心观点

距离2022年末债市调整时间未过多久,但负面情绪冲击已然退却。不同于利率市场与权益市场明显的股债跷跷板现象,信用市场走出独立行情,其中既有风险退却等客观因素,也有板块利差超厚吸引配置盘入场等主观因素影响。在逆势上涨的过程中,不同信用板块、等级和期限的走势也有一定分化。孰涨孰跌、收益率走势如何、未来风险在哪等问题将是本文关注的重点。

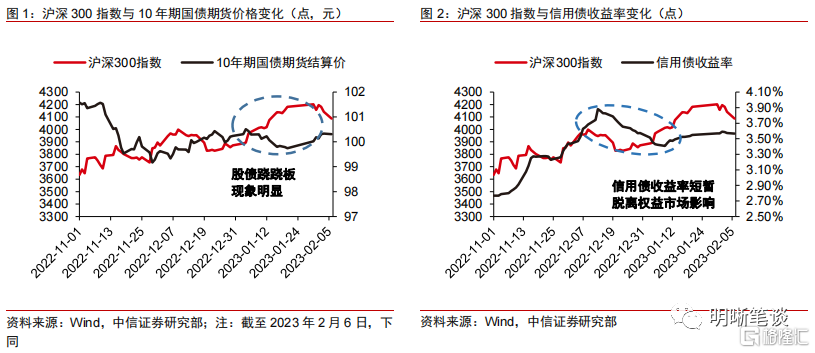

信用板块走出独立行情,逆势上涨。自2022年末债券市场开始调整以来,股债跷跷板现象就开始显现,节前权益市场“节节高升”,而利率市场略显暗淡;节后权益市场表现不及预期,利率市场则表现亮眼。但对于信用市场而言,跷跷板现象似乎不明显,债市趋稳后信用债收益率始终处于下降趋势,整体走势较为强劲,与利率市场走出了不同行情。

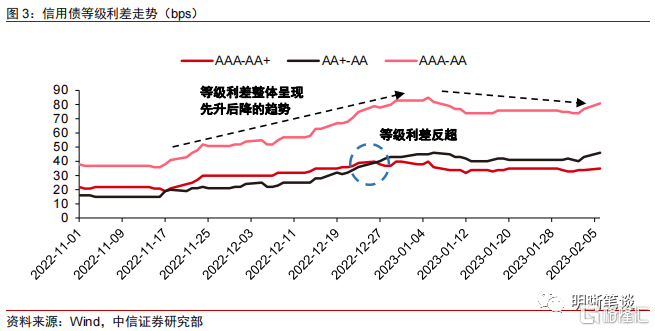

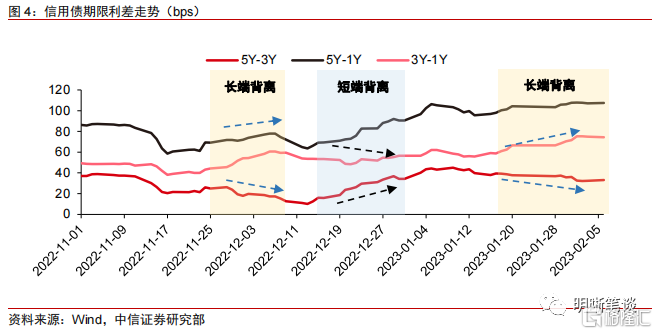

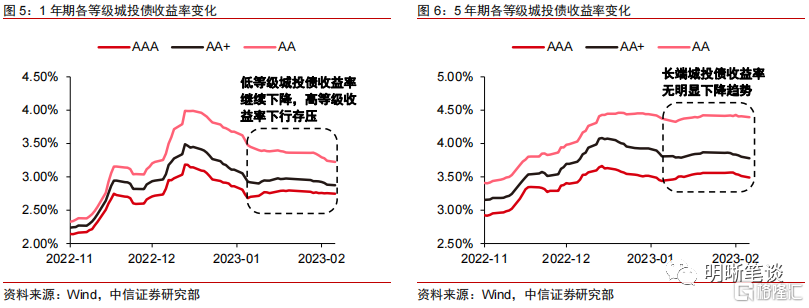

信用债等级利差走势趋同,而期限利差出现背离。整体来看,信用债等级利差走势无明显分化,呈现先升后降的趋势。但值得注意的是,受市场风险偏好影响,低等级信用债利差恢复则较高等级有一定滞后性,导致中低端等级利差抬升速度明显更快,从而反超了中高级信用债间等级利差。不同于等级利差整体走势的趋同,期限利差则出现了两种类型的走势背离,分别为流动性差异导致的长端背离和利差回调滞后性引起的短端背离。

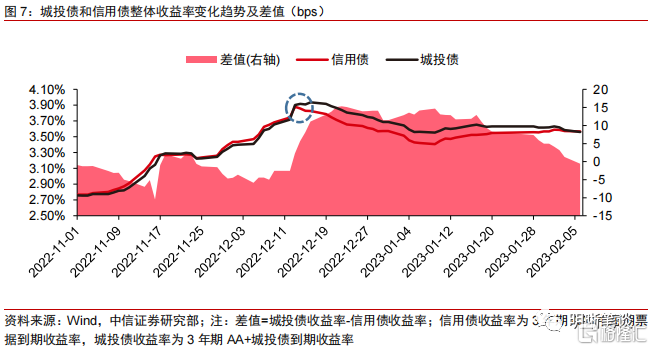

城投板块短端表现更为优异,但收益率回调速度较慢。由于市场倾向于保守的策略,1年期城投债交易市场更为活跃,短端表现更为优异。而谨慎的投资态度也导致城投收益率回调速度不及预期,2022年12月中旬债市趋稳后,城投收益率下滑速度明显低于平均水平,收益率差值一度高逾15bps。而进入2023年后,城投债市场才开始补涨,收益率差值开始收缩。当前城投债收益率所处历史分位水平也相对更高,仅高等级所处位置低于平均水平。

地产板块收益率走势分化明显,所处历史分位高于平均。地产板块收益走势期限分化明显,为控制风险市场对短端的偏好更为明显,1年期地产债在市场恢复过程中收益率下降幅度也更大,而5年期地产债而言收益率则波动较为平缓。同理市场对于高等级地产债也更为偏爱,等级分化也尤为明显。地产板块收益率演变路径也有明显分化,长端低等级地产债收益率高点到达时间晚于市场平均,且进入2023年其收益率没有呈现明显下降趋势。整体来看,投资者对于地产板块仍较谨慎,板块所处历史分位也高于平均。

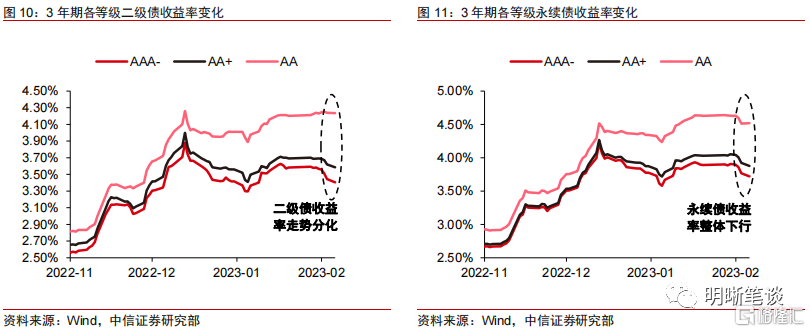

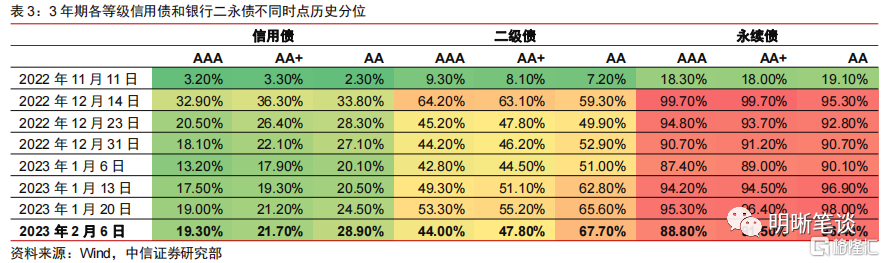

2023年以来银行二永债表现不佳,节后走势略有分化。商业银行二级债和永续债的走势相似,2022年12月中旬债市趋稳后收益率呈现明显先下后上的趋势。而进入2023年,受舆情影响银行二永债收益率走势与信用债整体出现分化,表现相对较差,收益率明显抬升。而跨节后,市场前期风险已逐渐出清,银行二永债表现开始回暖,收益率开始下降。而二级债市场由于此前受舆情冲击影响较大,走势出现等级分化,低等级收益率没有下降趋势。

信用展望:受预期不确定的影响,短久期防守策略成市场首选,建议将久期控制在2年以内,把握2月政策空窗期和流动性易稳难紧场景下信用板块超额收益;市场博弈阶段,短期内稳定区域城投避险品类价值凸显,而长期可适当下沉资质以挖掘收益;随着舆情风险逐渐出清,二级债市场或迎来补涨行情,我们认为资质较高的商业银行二级债也将具有较高的配置价值;预计2023年地产板块将面临友善的政策环境,房企表现分化仍存,所受政策支持也有差异,关注优质房企地产债将是核心投资逻辑。

风险因素:信用违约风险频发;政策调控超预期;海外市场出现超预期变化等。

正文

2023开年以来信用债表现较为突出。2022年末债券市场迎来一波调整,无论是利率市场、信用市场还是理财市场均受到较大影响。从时间的维度看,调整虽并未走远,但负面冲击却逐渐退却,信用利差在2022年12月中旬达到高点后,也有了明显回调。尤其是开年以来,权益市场表现亮眼,股债跷跷板的作用下国债利率处于上行区间,而信用板块却逆势上涨。究其原因,既有流动性保持宽松、风险退却等外部因素,也有地产拉动政策、板块超厚的利差空间吸引配置盘入场等主观因素。

信用:逆势上涨

利率债市场股债跷跷板现象明显。自2022年末债券市场开始调整以来,权益市场表现较债券市场而言更优,沪深300指数整体处于上升区间。而利率债市场表现则相对一般,基准利率走势与沪深300指数走势呈明显正相关性。在权益市场“节节高升”的衬托下,利率债市场略显暗淡,股债跷跷板现象再现。

信用债市场走出独立行情。2022年末的债市震荡使得信用利差抬升至较高位置,而在冲击过后债券市场在2022年12月中旬也逐渐恢复,但不同于利率债市场出现明显的股债跷跷板现象,信用债市场走势整体较为强劲,与利率市场走出不同行情,跷跷板现象不明显。

等级利差走势趋同

信用债等级利差走势无明显分化,整体呈现先升后降的趋势。在本轮债市调整冲击及之后利差恢复的过程中,不同等级信用利差表现差距相对不大,因此等级利差走势相对趋同,整体呈现先升后降的趋势。不同阶段等级利差变化原因各异:在债市调整阶段,等级利差处于普遍走阔区间,是因为在低等级信用债收益率受市场调整影响抬升幅度更大,从而导致等级利差走阔;2022年12月中旬,市场调整的冲击逐渐褪去,各等级信用债收益率有所回调,高等级信用债利差回调幅度相对更大,从而导致等级利差再度走阔;进入2023年,AA级信用债利差回调开启,利差下行幅度大于中高等级信用债,使得等级利差在年初呈现下行趋势。

中低等级信用债间等级利差反超中高级信用债。在信用债市场恢复的过程中,AA+与AA级信用债间等级利差反超了AAA与AA+级信用债间的等级利差,此现象则是由市场的风险偏好所致。在债市调整阶段,由于资质较低的AA级信用债率先遭到抛售,价格快速下跌,使得中低等级信用债间等级利差不断迫近中高等级信用债间等级利差。而当债市趋稳后,中高等级的信用债也更受市场追捧,利差率先下降,而低等级信用债利差恢复则较高等级有一定滞后性,导致中低端等级利差抬升速度明显更快,从而反超了中高级信用债间等级利差。

期限利差走势背离

期限利差出现两种类型的走势背离。不同于等级利差整体走势的趋同,期限利差出现了两种类型的走势背离,分别为5年期与3年期间期限利差与其余组合走势相反(下称“长短背离”)和3年期与1年期间期限利差走势相反(下称“短端背离”),两种走势背离背后的原因也大有不同。

流动性差异引起第一次期限利差长端背离。本轮债市调整也伴随着理财赎回潮的发生,为应对较大的赎回压力,机构也会选择抛售信用债,而中长端信用债因其流动性欠佳,低价遭到抛售的现象也更为严重,导致其收益率较短端上行更为明显。在2022年11月下旬至12月上旬的第一波理财赎回潮时,流动性欠佳的中长端信用债被低价抛售,收益率上行逾20bps,而1年期信用债因其较优的流动性,导致价格无明显波动,因此在流动性差异的促使下,1年期信用债与中长端(3年期和5年期)信用债间的期限利差继续抬升,而中长端信用债间期限利差则有所收缩,出现第一波长端期限利差背离。

投资者风险偏好导致的滞后性引起期限利差短端背离。2022年12月中旬,随着债市调整的告一段落,不同期限信用债利差也开始回调,而市场较低的风险偏好使得中短端信用利差更快得到修复,从而导致长端信用债利差回调存在一定滞后性。正因如此,5年期信用债与中短端(3年期和1年期)信用债间的期限利差处于上行区间,而中短端信用债利差由于回调速度无明显差异,其期限利差也因此无明显上升趋势,从而形成了短端期限利差背离。

风险偏好与流动性差异导致第二次长端背离。1月中下旬的跨节期限,一方面由于短端信用债流动性较强,收益率较中长端有更明显的下降;另一方面,由于投资者风险偏好未明显恢复,更倾向于采用久期策略配置短端信用债,更进一步导致短端信用债价格的上涨。反之,中长端信用债则因其流动性较差以及风险相对较高,跨节期限利差上涨幅度相对较小。在双重因素的影响下,1年期信用债与中长端信用债间的期限利差继续抬升,而中长端信用债间期限利差则略有下降,出现第二波长端期限利差背离。

城投:态度保守

投资者更倾向采取保守的投资策略,短端表现更为优异。对于1年期的城投债而言,其市场交易较为活跃,不同等级间走势在2023年以来也略有分化,AA级城投债延续2022年末恢复行情,收益率继续下行,而中高等级在略微反弹后也有下行趋势。而对于5年期城投债而言,不同等级间走势相对趋同,整体呈现上升趋势,而中低等级在年初收益率有小幅下降。

城投债收益率回调速度相对较慢。2022年12月中旬,债券市场企稳后,各板块信用债收益率也开始回调。而由于市场对于城投态度较为谨慎,城投债收益率回调速度不及预期。具体来看,在2022年债券市场趋稳之前,城投债收益率走势始终与整体信用债收益率走势保持一致,而当债市趋稳后,由于投资者的对部分弱资质城投可能仍存“顾虑”,导致城投市场收益率下滑速度低于平均水平,收益率差值一度高逾15bps。而进入2023年后,城投市场也开始补涨,收益率差值开始收缩。

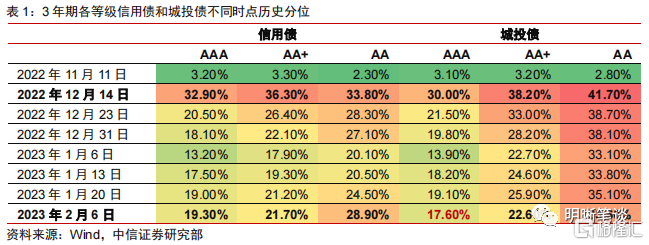

城投债所处历史分位水平也相对更高。2022年11月11日,债券市场调整前,信用债整体与城投板块收益水平均处于历史低位,普遍处于3%分位水平。2022年12月14日,信用债各板块收益率普遍抬升至本轮高点,此时高等级城投债所处位置仍低于平均,而中低等级城投债历史分位已明显高于平均,其中AA级城投债收益率已处历史42%分位水平。此后信用市场恢复阶段,城投板块表现始终不及平均,而高等级表现相对较优。截至2023年2月6日,由于城投板块收益率在2023年仍有下行趋势,使得AAA级城投债所处历史分位在债市趋稳之后首次低于信用债平均水平,处于历史18%分位水平。

短期内城投板块表现期限分化仍存,高等级更受青睐。从债市趋稳后城投板块收益率表现来看,市场所采取的配置策略较为谨慎,且预计短期内将继续保持。由此,我们认为板块内的期限分化将继续存在,短端城投债将延续更为优异表现。除此之外,保守的配置思路下,短期内高等级城投债也将更受青睐,市场仍不敢轻易进行资质下沉。放长期来看,待中低等级城投风险舆情影响退却,或将迎来配置机会。

地产:分化明显

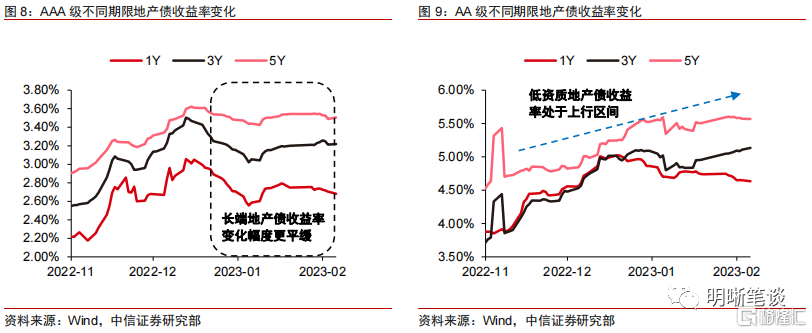

地产板块收益走势期限分化明显。自2022年末地产利好政策密集出台以来,地产板块信心逐渐开始恢复,但市场仍保持一定谨慎态度,为控制风险、对短端的偏好更为明显。以AAA级地产债为例,在本轮债市冲击及市场恢复的过程中,1年期地产债收益率波动更明显,市场恢复过程中收益率下降幅度也更大,收益率变化趋势也与信用债整体更接近。然而对于5年期地产债而言,收益率波动较为平缓,尤其是市场恢复阶段其收益率下降幅度不明显。

地产债等级分化则更为明显。由于地产板块信心处于初步恢复阶段,且不同资质房企受到政策力度支持也略有分化,使得市场也更偏爱高等级地产债,而对低等级地产债仍较为谨慎。具体从收益率走势看,AA级地产债自2022年末调整以来,收益率始终处于上行区间,且无明显收益率回调阶段,与信用债整体收益率走势以及高等级地产债收益率走势均有明显分化。

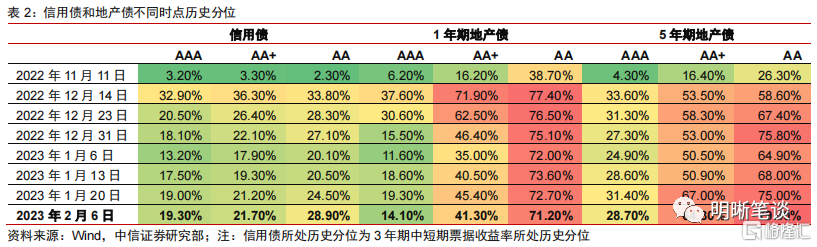

地产板块收益率所处位置明显高于平均。截至2023年2月6日,地产债收益率水平处于较高位置,其中AA级地产债收益率所处历史分位水平逾70%,明显高于信用债平均水平。而对于AAA级地产债而言,其收益率所处位置则较低,1年期和5年期AAA级地产债分别处于历史14%和29%分位水平,接近市场平均水平。

地产板块收益率演变路径明显分化。对于短端高等级地产债而言,受益于地产信心恢复的影响,其收益率演变路径更接近于市场平均,自2022年11月初起,收益率整体呈现先升后降的趋势,且高点接近历史30%分位。而对于低等级地产债而言,信心恢复相对较慢,投资者仍保持较为谨慎的态度,高点接近历史70%分位,且进入2023年收益率没有呈现明显下降,从而不同等级收益率演变路径有所分化。值得注意的是,由于长端低等级地产债市场认可度还未明显改善,市场流动性更低,导致其收益率演变路径分化更为明显,收益率高点到达时间晚于市场平均。

地产板块资质分化现象仍将持续。整体来看,2023年迄今地产板块表现不及市场平均,中低等级地产债价格处于下跌趋势,且短期内价格回升存压。2023年地产市场景气度回升预期较强,但预计不同资质房企所面临的政策环境也有所不同,高资质房企将拥有更高的表现,也更受市场所认可,因此预计短期内地产债分化现象仍将持续。

二永:处于高位

2023年以来银行二永债表现不佳。整体来看,商业银行二级债和永续债的走势相似,2022年12月中旬债市趋稳后收益率呈现明显先下后上的趋势。具体来看,由于2022年末债市的冲击,银行二永债收益率快速上行,且在冲击退却后收益率也跟随信用市场趋势明显下降。进入2023年,由于年初城商行二级债不行驶赎回权引起市场波动,银行二永债收益率走势与信用债整体出现分化,收益率明显抬升。

跨节后永续债收益率开始下降,二级债收益率走势分化。春节过后,市场前期风险已逐渐基本出清,银行二永债表现开始回暖。其中永续债收益率出现明显下降,且各等级不同期限无明显分化。而二级债由于此前受舆情冲击影响较大,收益率走势出现一定等级分化,其中中高等级收益率在节后明显下降,而低等级二级债收益率却没有下降趋势。

银行二永债当前收益率处于较高位置。不同于其余板块信用债收益率在2023年以来有继续下降的趋势,二永债市场是舆情事件影响,2023年迄今收益率反而有所上升,因此收益率所处位置明显更高。具体来看,今年以来,二级债收益率分化无明显等级分化,高等级表现相对较好,但收益率所处历史分位均高于市场平均。而永续债收益率位置则更高,截至2023年2月6日,各等级(AAA-、AA+和AA)银行永续债收益率所处位置分别为历史89%、92%和96%分位水平,远高于市场平均。

舆情影响消退后,银行二永债收益率或将延续下降趋势。2023年初城商行二级债不行驶赎回权导致二永债市场收益率抬升,而随着跨节后舆情影响的逐步消退,银行二永债收益率开始下降。而随着银行二永债市场的趋稳,预计短期内银行二永债价格也将有又一波补涨行情,收益率将延续下降趋势。

信用展望

久期策略仍为信用市场首选。二月属于官方数据的真空期,市场走势极易受预期变化的影响,因此我们认为较为保守的投资策略性价比更高。除此之外,当前投资者对于未来风险存在不确定性,因此行为上也更多倾向于配置短久期债券,而大规模的政策出台预计也需等两会之后,不确定性因素的叠加下,久期策略仍为市场首选。当前部分信用板块收益仍存,建议将久期控制在2年期以内,把握2月信用板块超额收益。

短期内稳定区域城投品类价值凸显。同样由于市场不确定性的影响,受市场仍可度较高的城投板块价值凸显,且短期内也不宜进行过度资质下沉与拉长久期,可以重点关注北上、江浙等稳定区域的高等级避险城投品类,且久期也需控制在2年以内。而长期来看,2023年出现大规模风险外溢的可能性较低,在稳增长的大背景下,大部分风险事件将得到“有力根治”,负债端更具优势的机构甚至可以采取下沉资质以挖掘超额收益。

关注商业银行二级债配置窗口。由于2023年初城商行信用舆情的发生,导致银行二级债收益率上行,且当前处于高位。随着舆情风险的出清,二级债市场或将迎来补涨行情。且我们认为在配置策略稳字当头的背景下,资质较高的商业银行二级资本债也将具有较高的配置价值,因此值得关注相应的配置窗口期。

地产拐点可期,关注优质房企带来的投资机会。2023年地产政策进一步转好的预期较强,预计房企融资环境将得到一定改善。在此背景下,投资者的信心也在逐渐恢复,地产债市场的投研逻辑或将重构,预计板块信用风险也将有明显下降。我们认为2023年地产板块仍将面临友善的融资环境,复苏不至,宽松不止,然而不同资质房企所面临的政策支持或有所区别,预计在此过程中,不同资质房企表现或将继续分化,关注优质房企地产债是核心投资逻辑。

风险因素:信用违约风险频发;政策调控超预期;海外市场出现超预期变化等。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。