2023.02.06 新股中润光学分析;冠盛转债上市

首先祝大家元宵节快乐!!!然后来聊一下最近一个大部分投资者应该都知晓的消息,那就是A股即将实施全面注册制,这是一个非常重大的消息,虽然市场早有预期,且科创板、创业板也早已是注册制,最近A股因此没有大的波动,但其实影响深远。

对市场来说,全面注册制是一个中性的政策,但对散户来说,绝对是利空了,全面注册制之后,按A股的尿性,上市的公司会越来越多,但是退市的能有多少就不好说了,去年也只是退市了几十家而已,如果按原先的趋势,那么几年后1万家上市公司不是梦,僧多粥少,没有更多的资金进场的话,可以想象到时会出现很多的仙股。

上市公司的增多虽然或多或少会有更多的好公司上市,但散户的选股难度也会飞快上升,新股的破发率也会加大。以后难以有全面牛市的出现,因为一方面需要巨大的资金才可能推动全市场上涨,一方面一旦市场走牛,新股会加速发行,快速增加供应,给牛市降温(同样熊市发行失败较多,导致供应量减少,有维稳的作用),当然这也不是绝对的,如果有赚钱效应,吸引大量的资金入场,那么还是有可能,只是可能性较低。

未来对于投资者来说,只能专注于提升自己的投资水平,重个股轻指数,这样才能在市场上获得投资收益,如果觉得自己实在没有这个水平,那么还是老老实实在低位定投指数基金吧。好了,不能说太多,点到即止,来看看明天的新股和转债的情况:

中润光学(688307)

发行价:23.88

发行前股份:66 000 000

发行股份:22 000 000

发行后总股本:88 000 000

发行市盈率:65.36

公司是一家以视觉为核心的精密光学镜头产品和技术开发服务提供商,致力于为智能化、信息化、工业化时代日益增长的图像、视频采集需求提供高质量成像产品和专项技术开发服务,为国家级专精特新“小巨人”企业。

公司主要产品包括数字安防镜头、无人机镜头、智能巡检镜头、视讯会议镜头、激光电视镜头、智能车载镜头、智能家居镜头、智能投影镜头、电影镜头等精密光学镜头,作为视觉信息采集入口的核心部件,广泛应用于边防、海防、森林防护、无人机、轨道交通、智能识别、智慧城市、智慧交通、智能巡检、智能车载、视讯会议、激光显示、电影拍摄等国家战略发展领域。

技术开发业务除上述领域外还涉及半导体检测、医疗检测、瞄准镜、光学显微镜等领域。公司与大华股份、海康威视、华为、大疆、宇视科技、加拿大Avigilon、韩国WONWOO、韩国TRUEN、韩国韩华泰科、日本滨松光电、日本松下、日本理光等国内外企业建立了稳定的业务合作关系。

业绩表现:

近三年来营收何况扣非净利逐年稳步增长,业绩表现还不错。

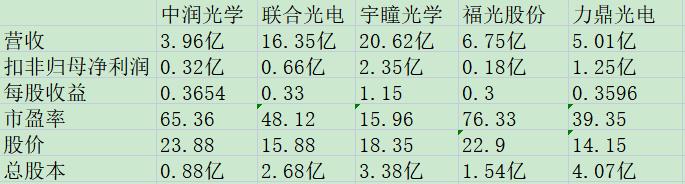

可比公司比较:

与同行业对标企业比较,中润光学发行市盈率仅低于福光股份,股价则最高,利润率方面,力鼎光电最高,宇瞳光学次之,中润化学再次之,总股本方面,中润光学最小,福光股份次之,粗略的与福光股份比较一下,福光股份总股本1.54亿元,股价达到22.9,而中润光学利润率比之高出较多,且总股本也比其小0.66亿,目前定价还可以,我会申购。

个人观点,仅供参考,不作为投资建议!!!

---------------------------------

2月06日,冠盛转债(111011)上市

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、主要条款

评级:AA-

规模:6.02亿

无担保

利率:6年票息20%

下修条款:15/30~85%(一般)

强制赎回:15/30~130%(一般)

有条件回售:2~30~70%(一般)

行业对标:正裕转债

股东配售率:81.900%

单账户顶格申购中0.0113签

三、正股质地(主营及题材)

对应正股冠盛股份,公司主要从事汽车传动系统零部件的研发、生产和销售,主要包括等速万向节、传动轴总成和轮毂单元及其他底盘系统零部件等产品。

四、总结

票息尚可,其他条款一般,转股价值相比申购时有较大幅度的上升,虽然质地一般,但恭喜中签的朋友吃肉。

五、上市首日开盘价预估:

目前转股价值110.11(申购时转股价值94.86)

开盘价预估130,合理价格132~136之间

SH 中润光学

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。