2022年报预告:哪些行业超预期?

核心结论

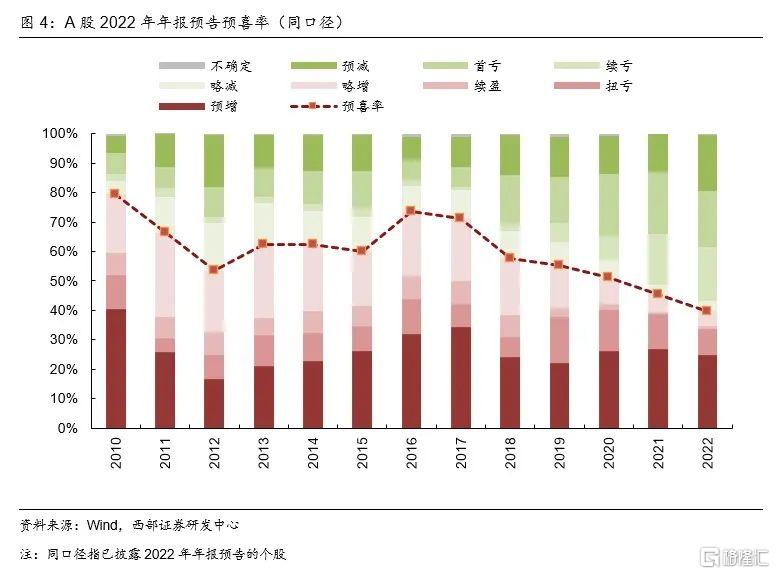

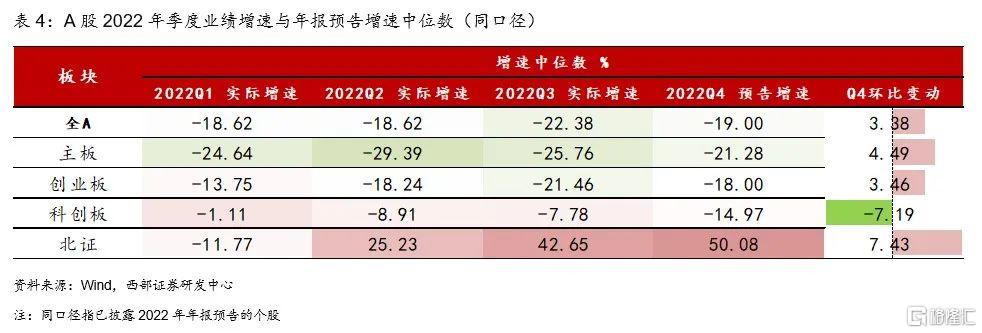

2022年年报业绩预告增速中位数为-19%,较2022Q3企稳。截至 2023 年 2 月2日,A 股共有2650家上市公司披露2022 年年报业绩预告,占全A公司数量的52%。2017年以来A股年报业绩预告预喜率呈持续回落态势,基于已披露年报预告的A股上市公司数据,2022年年报全A预喜率仅为40%,低于2021年的46%。全A 2022年预告增速中位数为-19%,较2021年实际增速中位数下降24.75pcts,较2022年三季度实际增速中位数环比上升3.38pcts。分板块来看,各板块间业绩增速分化收敛,主板/创业板/科创板2022年年报业绩预告增速中位数分别为-21.28%/-18.00%/-14.97%;从环比趋势来看,北证改善幅度更高,科创板业绩显著回落。

煤炭、家电、有色等行业整体景气度较高,农林牧渔、公用事业与化工等行业景气度上升。从几个维度观测已披露2022年年报预告的A股上市公司:

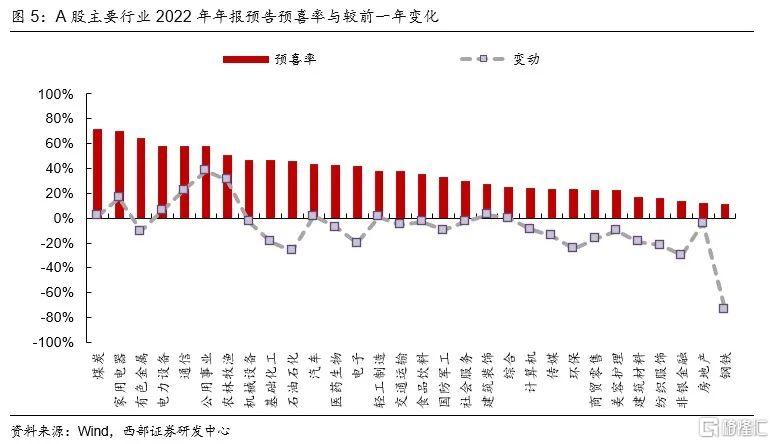

①预喜率:煤炭(72%)、家用电器(70%)、有色金属(64%)等行业预喜率居前,钢铁(12%)、房地产(12%)、非银金融(14%)预喜率较为落后。

②预告业绩增速中位数:11个行业实现业绩增长,家用电器(+87.05%)、煤炭(+82.12%)、有色金属(+74.09%)等行业业绩预告增幅居前;电力设备、通信亦维持较高景气度。相比之下,综合(-159.70%)、钢铁(-90.71%)、商贸零售(-80.64%)等行业2022年业绩预告增幅落后,景气度相对低迷。

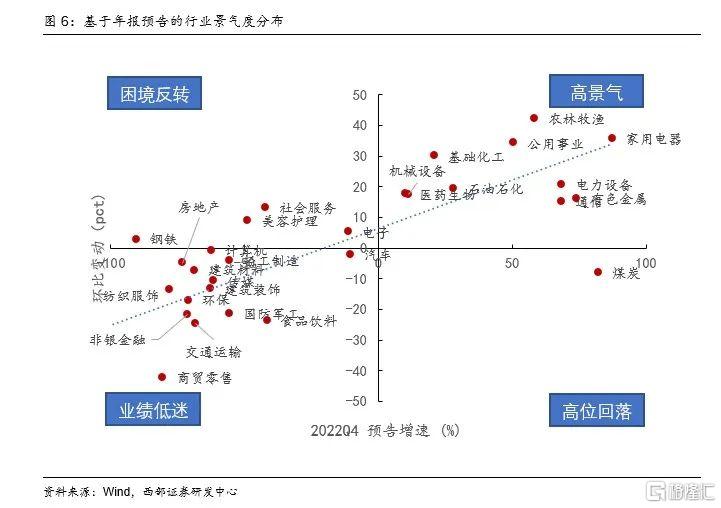

③业绩较Q3环比变化:农林牧渔、家用电器、公用事业与基础化工等行业2022年年报业绩预告增速相比2022年三季度实际业绩增速增幅达到30pcts以上;综合、商贸零售、交通运输、食品饮料等行业则有明显下滑。

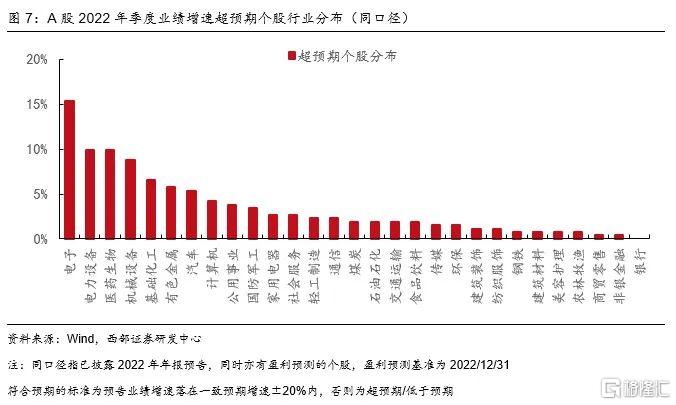

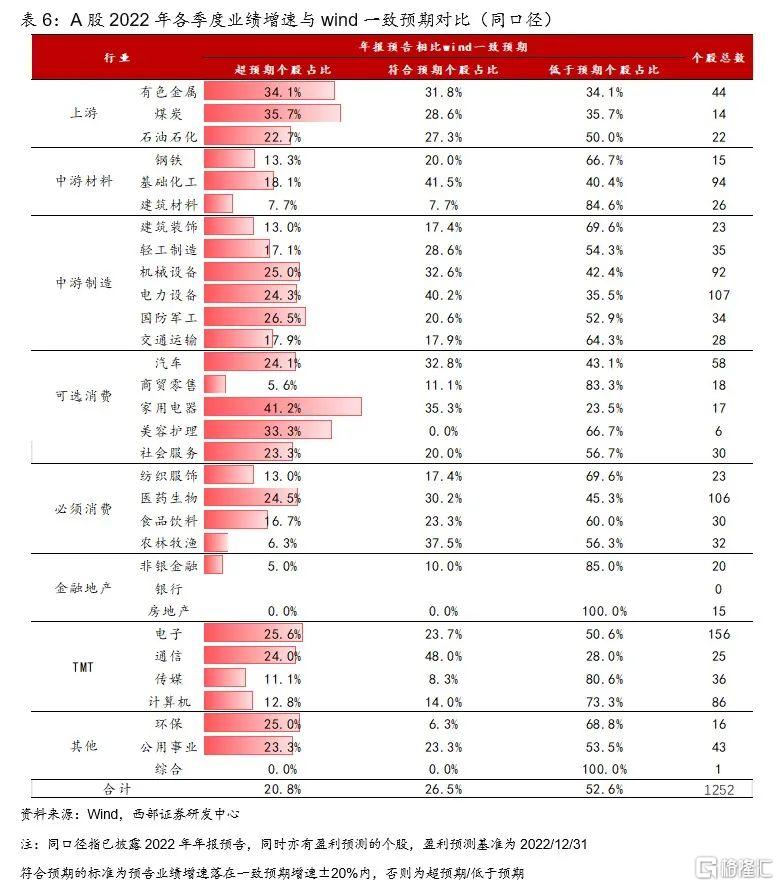

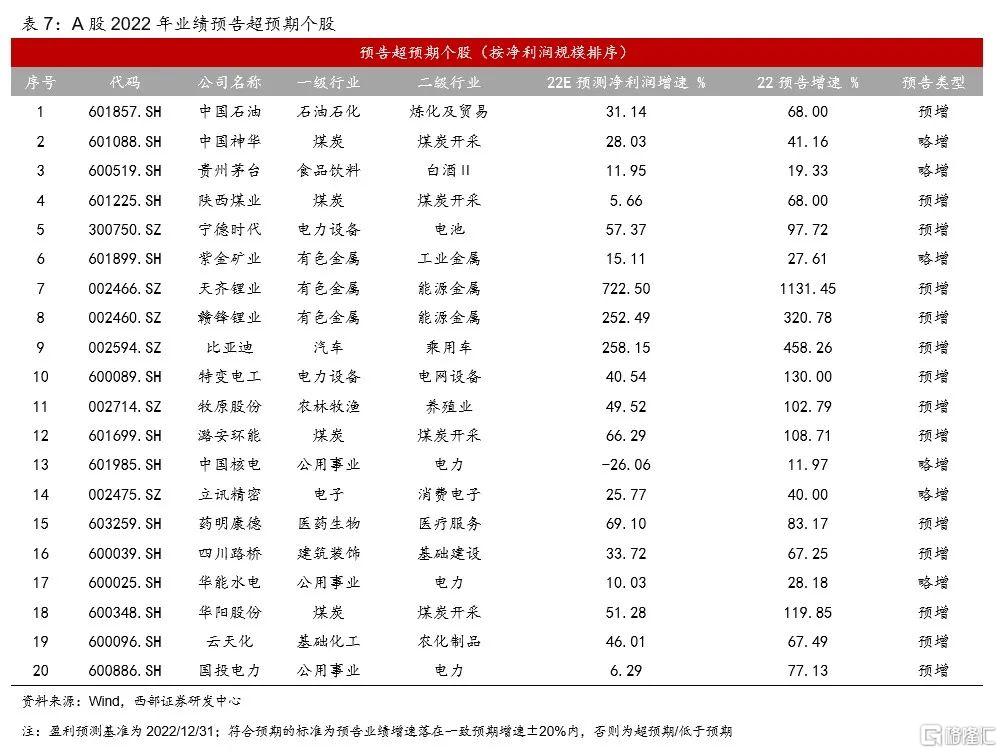

④对比wind一致预期:分析师覆盖的个股中有1252只个股已公布2022年年报预告,超预期个股(本文定义为业绩预告增幅比2022年末时wind一致预期高出20%以上,或者亏损幅度小于20%以上)占比21%,主要分布在电子、电力设备、医药等行业。从超预期比例来看,超预期个股比例较多的行业包括家电、煤炭、有色与美容护理。

风险提示

实际业绩与预告业绩不符,业绩波动风险,资本市场波动风险。

01

2022年年报预告:四季度业绩环比改善,板块间业绩分化收敛

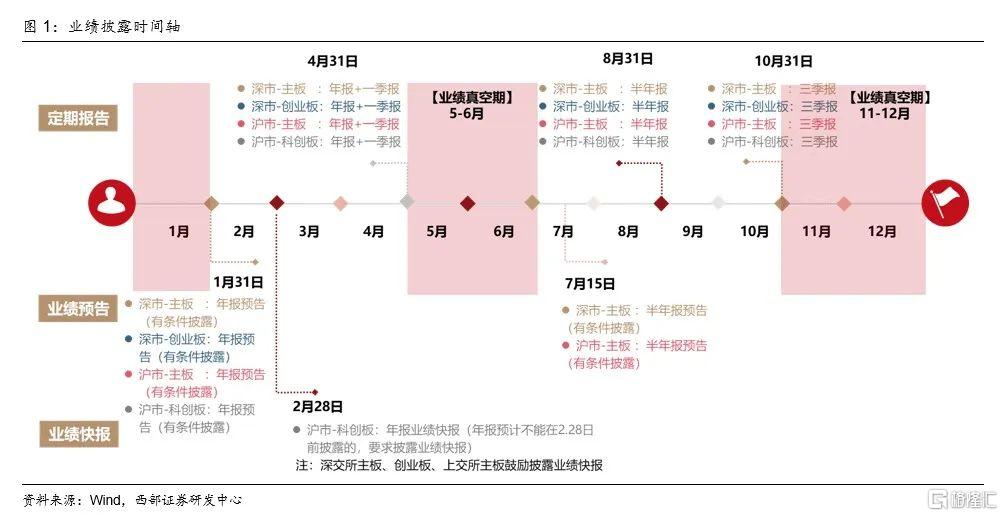

1.1 A 股业绩预告披露制度

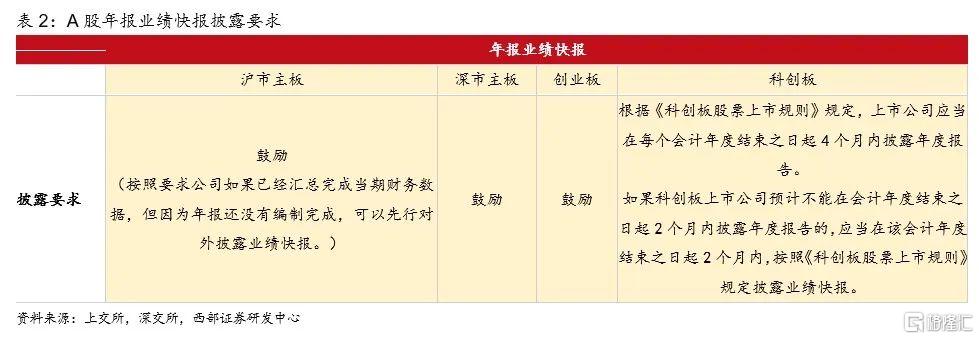

沪深主板、创业板与科创板存在有条件强制披露年报要求。根据当前的A股业绩预告披露制度,沪深主板均有年报和半年报有条件强制披露要求,主要涉及净利润亏损、业绩扭亏转盈或者有较大波动,以及净资产为负,或者营收规模小于1亿元的公司。且在符合披露条件的情况下,要求半年报在7月15日之前披露完毕,年报在次年1月31日之前披露完毕。创业板和科创板仅要求年报有条件披露。此外,如果科创板上市公司预计不能在会计年度结束之日起2个月内披露年度报告的,应当在该会计年度结束之日起2个月内披露年报业绩快报,而其他板块则为鼓励披露年报业绩快报。

1.2 2022年年报预告披露情况

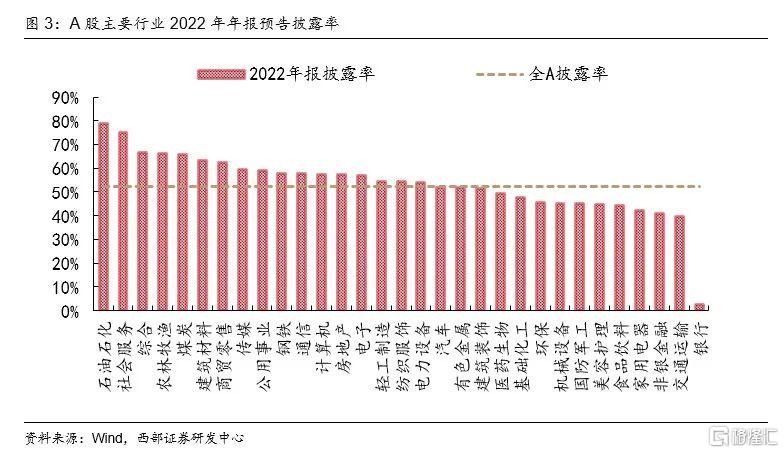

截至 2023 年 2 月2日,A 股共有2650家上市公司披露2022 年年报业绩预告,占全A公司数量的52%。申万行业当中,石油石化、社会服务、综合等行业披露率居前,银行、交运、非银金融等行业披露率较低。

1.3 2022年A股业绩前瞻

全A预喜率仅为40%。在已披露年报预告的A股上市公司中,年报预喜率为40%,低于2021年年报预告的46%(同口径),2017年以来A股年报业绩预告呈持续回落态势。

2022年业绩同比大幅下滑,但四季度业绩环比改善,板块间业绩分化收敛。在已披露年报预告的A股上市公司中,全A 2022年年报业绩预告增速中位数为-19%,较2021年实际增速中位数大幅下降24.75pcts;较2022年三季度实际增速中位数环比上升3.38pcts。分板块来看,各板块间业绩增速分化收敛,主板/创业板/科创板2022年年报业绩预告增速中位数分别为-21.28%/-18.00%/-14.97%;从环比趋势来看,北证改善幅度更高,科创板业绩显著回落。

02

2022年年报预告:哪些行业超预期?

2.1 预喜率视角

煤炭、家电、有色预喜率较高。在已披露年报预告的A股上市公司中,煤炭(72%)、家用电器(70%)、有色金属(64%)等行业预喜率居前,钢铁(12%)、房地产(12%)、非银金融(14%)预喜率较为落后。

2.2 预告业绩增速视角

从预告业绩增速中位数看,11个行业在2022年实现业绩增长。2022年家用电器(+87.05%)、煤炭(+82.12%)、有色金属(+74.09%)等行业业绩预告增幅居前,与预喜率排名吻合;电力设备、通信亦维持较高景气度。相比之下,综合(-159.70%)、钢铁(-90.71%)、商贸零售(-80.64%)等行业2022年业绩预告增幅落后,景气度相对低迷。

从环比角度来看,农林牧渔、家用电器、公用事业业绩环比改善更为显著。农林牧渔、家用电器、公用事业与基础化工等行业2022年年报业绩预告增速相比2022年三季度实际业绩增速增幅达到30pcts以上。综合、商贸零售、交通运输、食品饮料等行业2022年年报业绩预告增速则有明显下滑。

2.3 盈利增速超预期视角

对比wind一致预期来看,分析师覆盖的个股中有1252只个股已公布2022年年报预告。这些个股当中,超预期个股为261只(本文定义为业绩预告增幅比2022年末时wind一致预期高出20%以上,或者亏损幅度小于20%以上),占比21%;332只个股年报预告符合预期,659只个股低于预期。从行业分布来看,超预期个股主要分布在电子、电力设备、医药等行业。从超预期比例来看,超预期个股比例较多的行业包括家电、煤炭、有色与美容护理。

风险提示

实际业绩与预告业绩不符,业绩波动风险,资本市场波动风险。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。