财政由谁“加力”、在哪“提效”?

报告要点

事件:1月30日,财政部公布2022财政数据, 2022年全国一般公共预算收入203703亿元,比上年增长0.6%,扣除留抵退税因素后增长9.1%

点评:

2023年财政“加力”或主由中央加大支持、准财政助力,“提效”或重在优化支出结构等

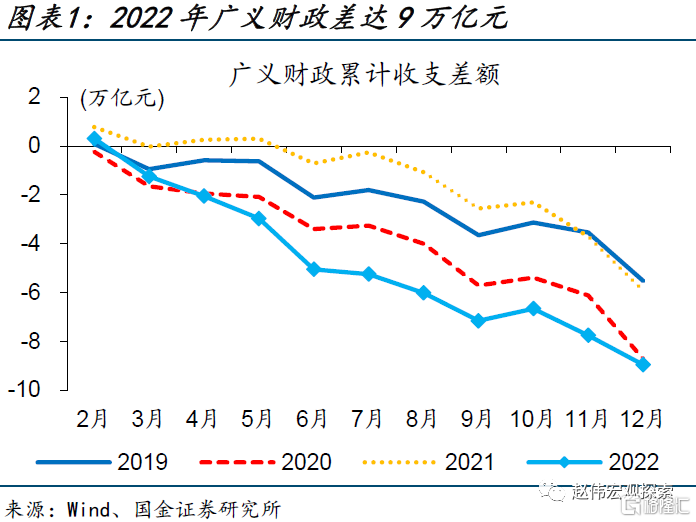

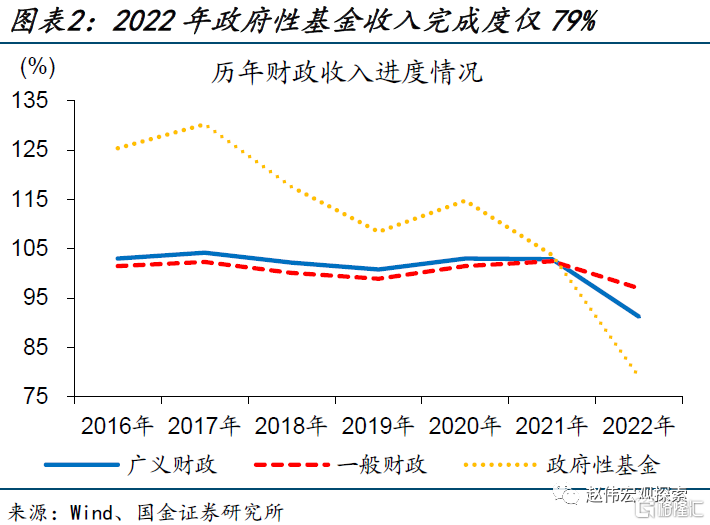

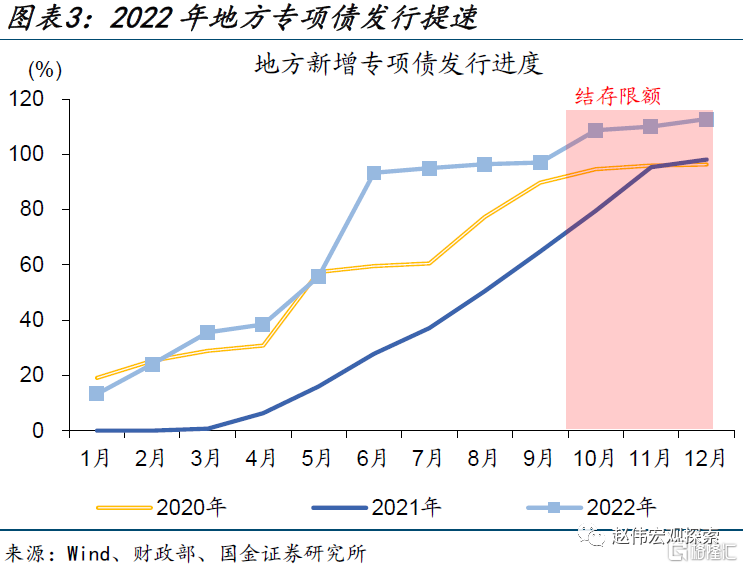

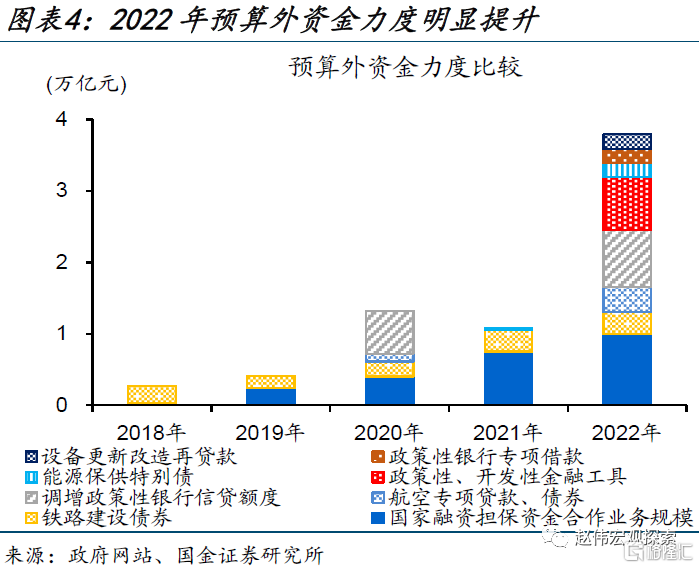

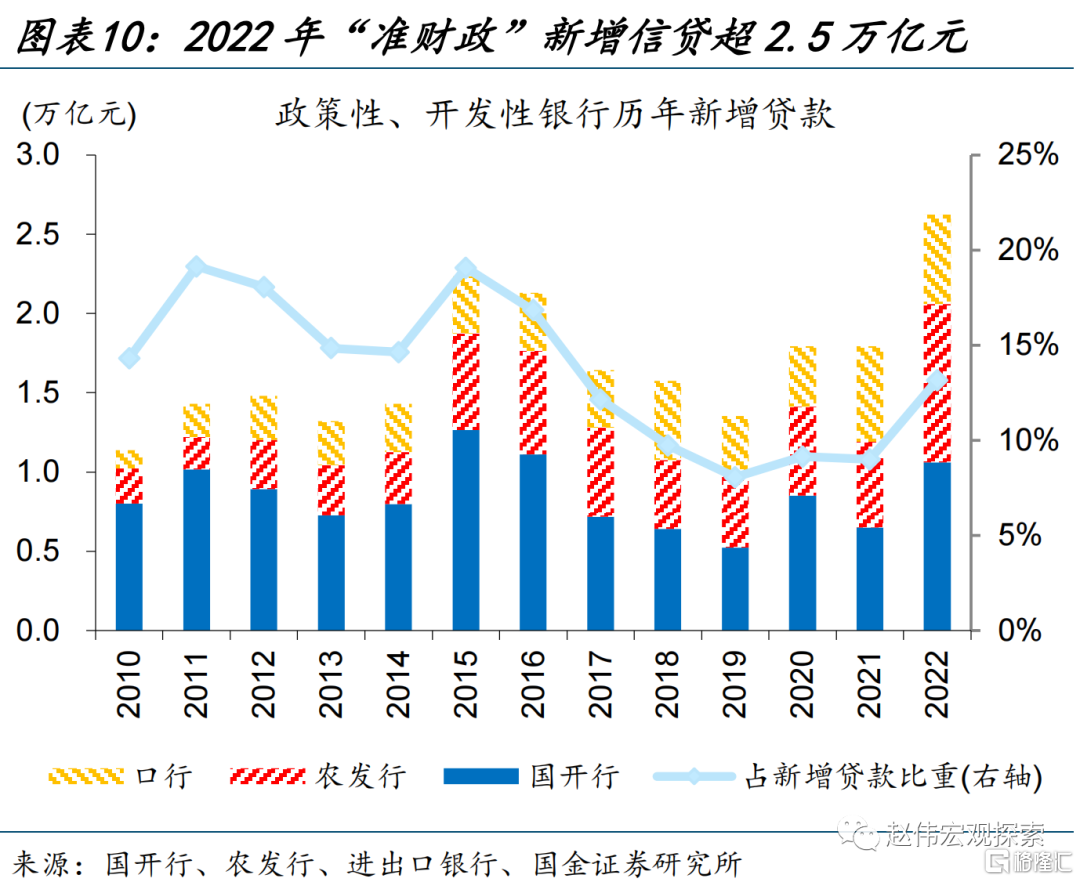

2022年财政发力呈现两大特征,一是财政收入大幅下滑下,财政“余粮”和专项债支撑支出端维持较高强度;二是后半年“准财政”明显发力,成为稳增长新驱动。2022年,广义财政收支差达9万亿元;收入端明显不及预期,政府性基金收入全年预算完成进度仅79%,低于过去五年平均水平近38个百分点;但在结转结余等“余粮”及专项债补充下,广义财政支出维持较高强度、全年同比增长3.1%;同时,年中以来,“准财政”续力稳增长,政策性、开发性新增信贷及金融工具投放加码,共同推动基建投资维持较高强度且加速落地。

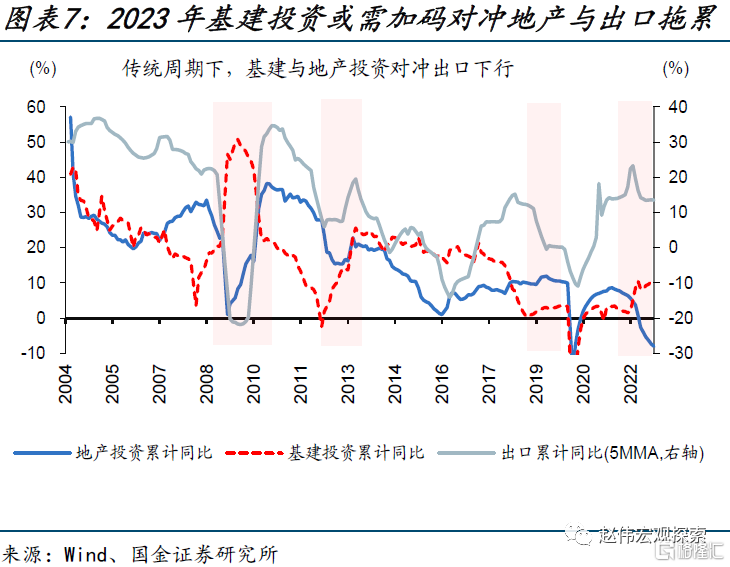

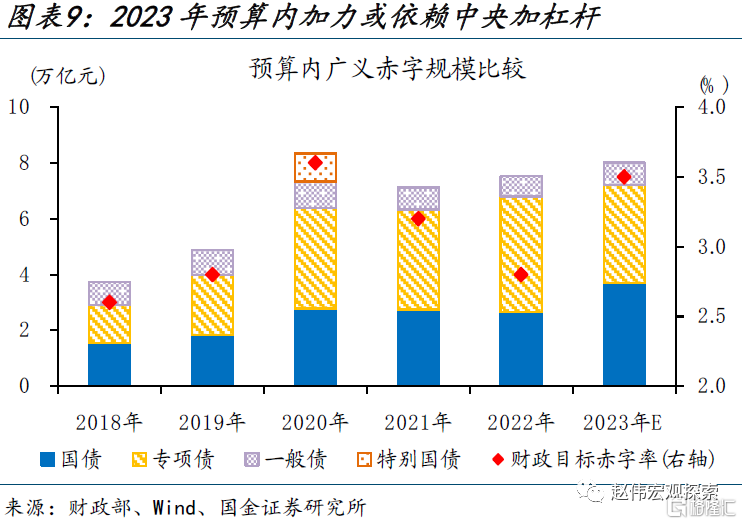

2023年财政稳增长压力不减,预算内财政收支或继续承压。2023年出口面临较大回落压力下,仍需基建加力适度对冲,财政或仍延续托底思路;而外交、国防、债务付息等相对刚性、压缩空间较小,也使得财政支出压力依然较大。 收入端,随着留抵退税影响消退、土地财政拖累放缓等,财政收入或边际修复、但弹性有限,而结转结余、利润上缴等“余粮”或减少近3万亿元,仍使预算内财政收支存在一定缺口。

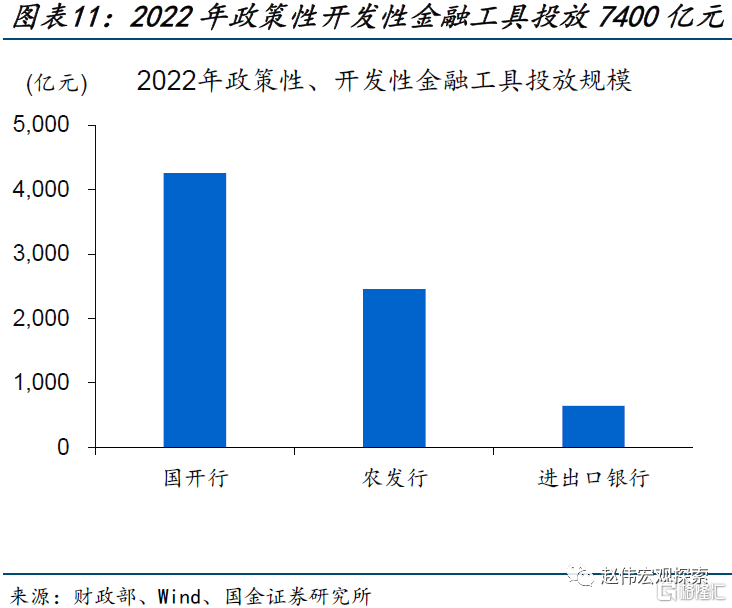

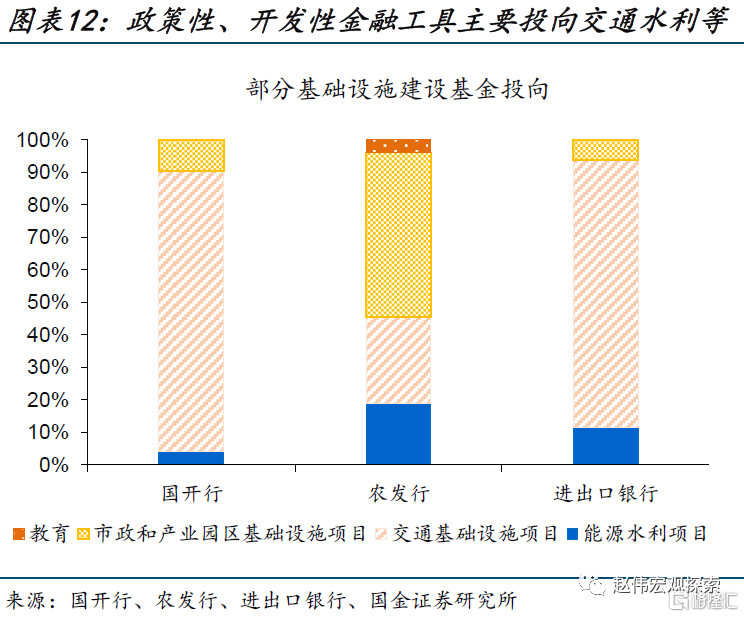

2023年财政“加力”,预算内或由中央加大支持,预算外由“准财政”加码支持。地方专项债付息压力较大下,中央赤字或较2022年扩张,若赤字率抬升至3.5%,则国债规模可增加万亿元;预算外“准财政”或进一步提升支持力度,政策性、开发性信贷规模或在2022年基础上提升,金融工具亦可根据实际情况加码、规模或突破万亿元;此外,央、国企也可凭借较高质量项目,承接配合“准财政”等,对稳增长形成补充。

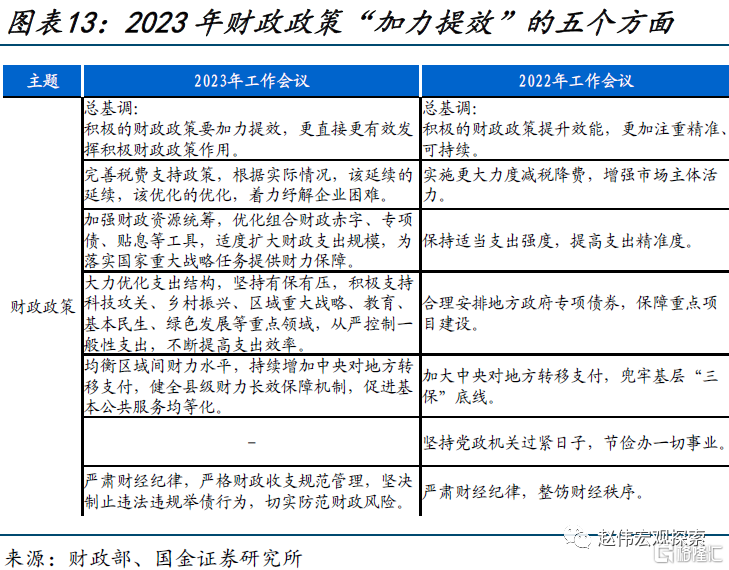

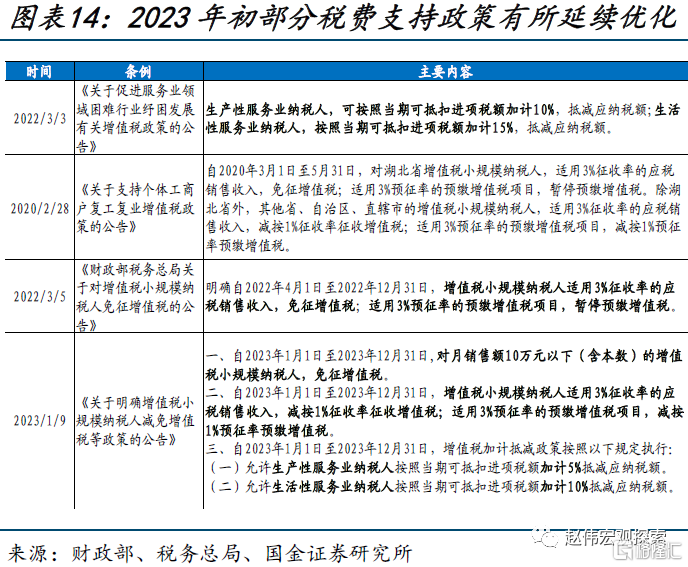

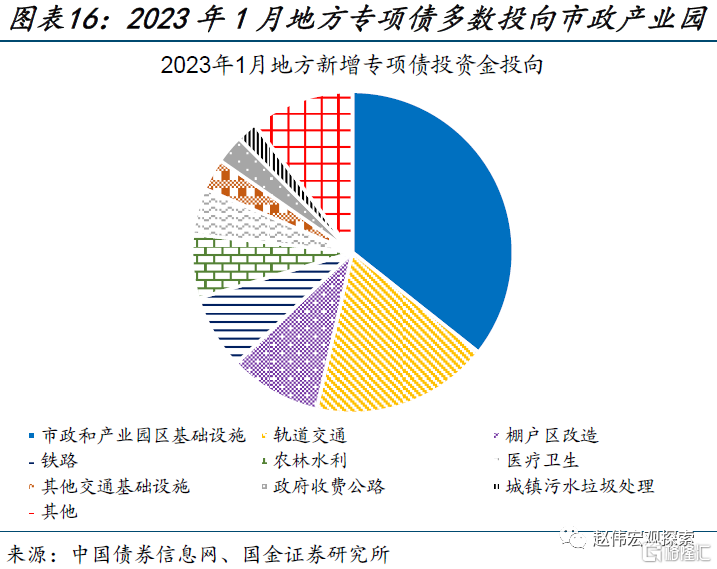

除了“加力”保持必要支出强度外,2023年财政政策“提效”,重点或在完善税费支持政策、优化支出结构等。2023年1月发布的增值税小规模纳税人减免政策,延续2020年-2022年的税收优惠政策,但减免力度有所下降,或指向后续税费支持政策将依据经济形势优化;同时,疫情扰动减弱为改善财政支出结构腾出一定空间,财政资金或向基建、产业等重点领域倾斜,助力新时代“朱格拉周期”。

重申观点:2023年外需走弱下,稳增长仍需财政托底对冲出口下滑,中央加大支持力度、“准财政”续力,基建“新老兼备”,产业引导并举,共同推动新时代“朱格拉周期”开启。

常规跟踪:增值税、消费税改善推动广义财政收入加速修复,土地财政拖累财政支出继续放缓

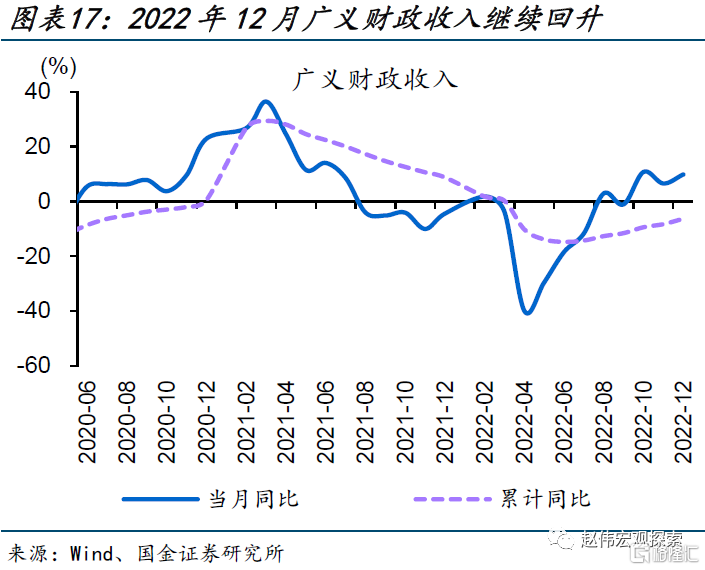

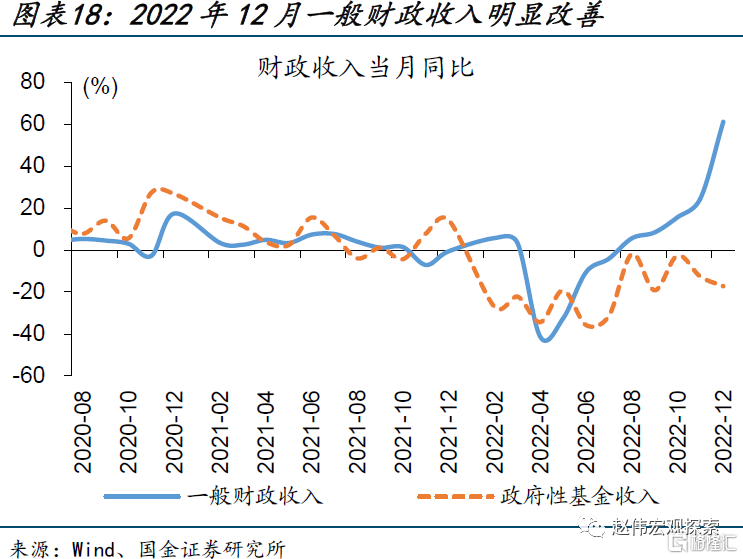

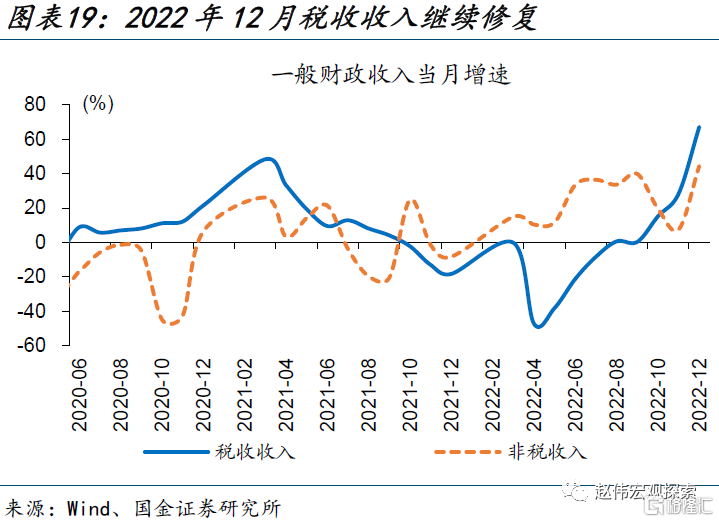

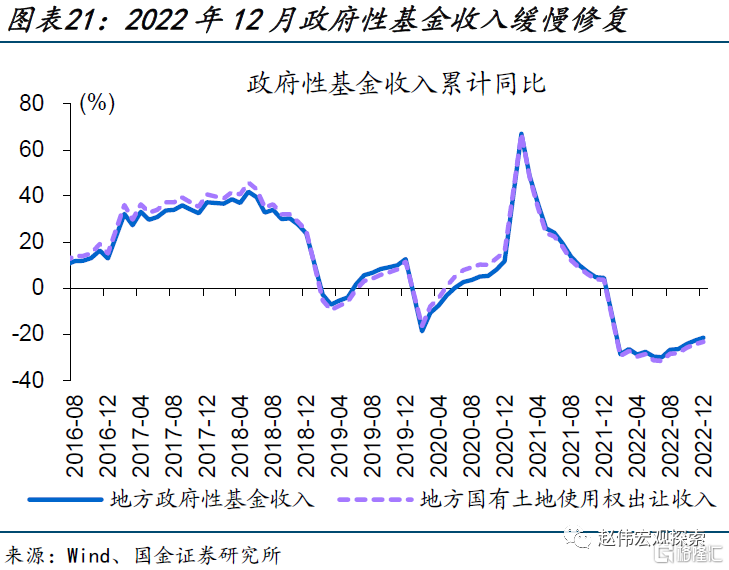

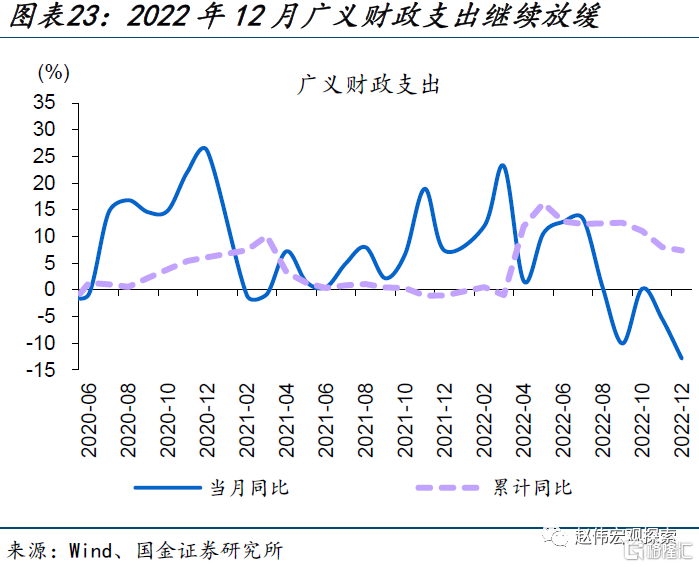

增值税、消费税改善推动广义财政收入加速修复。12月,广义财政收入当月同比9.8%、较上月同比提升超3个百分点;其中,一般财政收入大幅改善,当月同比61.1%、较上月同比提升近36个百分点,主因增值税、消费税拉动;一般财政收入全年累计同比0.6%、预算完成度为97%;政府性基金收入再度下滑,12月同比下降17.2%、较上月降幅走阔近5个百分点,全年累计同比下降20.6%,预算完成度为79%。

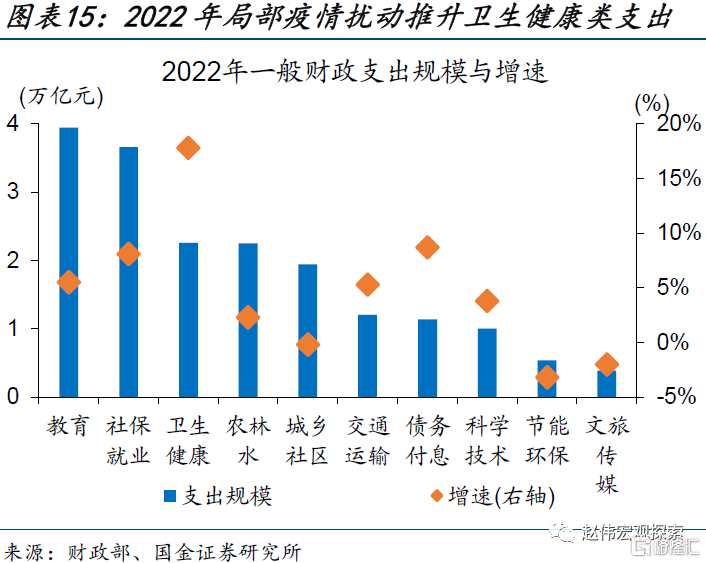

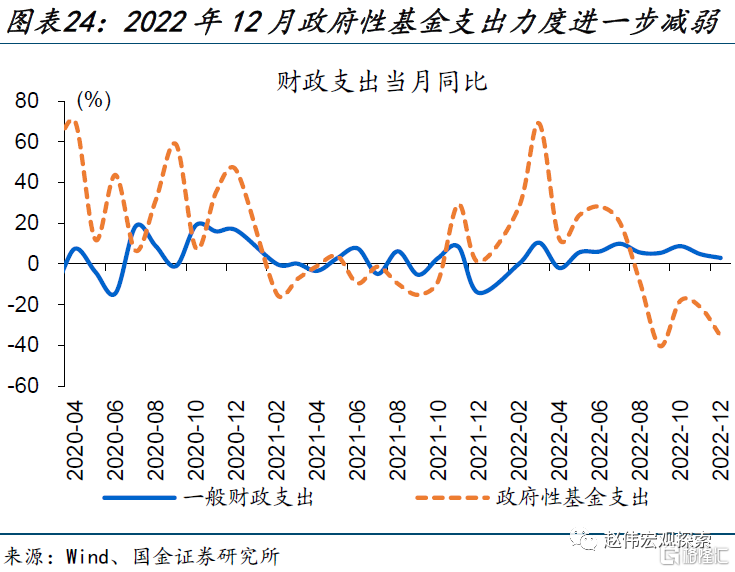

土地财政收入下滑,拖累广义财政支出继续放缓。12月,广义财政支出当月同比下降12.9%、较上月降幅走阔近超7个百分点;其中,政府性基金支出当月同比下降35.5%、降幅较上月走阔超14个百分点,主因土地财政收入拖累;以收定支下,政府性基金支出全年预算完成进度为79.6%,落后过去五年平均完成进度超17个百分点。一般财政支出增速较上月下降近2个百分点至3%,主因卫生健康支出放缓。

风险提示:政策效果不及预期,疫情反复。

报告正文

1、2023年财政“加力”或主由中央加大支持,“提效”或重在优化支出结构等

2022年财政发力呈现两大特征,一是财政收入大幅下滑下,财政“余粮”和专项债支撑支出端维持较高强度;二是后半年“准财政”明显发力,成为稳增长新驱动。2022年,广义财政收支差达9万亿元;收入端明显不及预期,政府性基金收入全年预算完成进度仅79%,低于过去五年平均水平近38个百分点;但在结转结余等“余粮”及专项债补充下,广义财政支出维持较高强度、全年同比增长3.1%;年中以来,“准财政”续力稳增长,政策性、开发性新增信贷及金融工具投放加码,共同推动基建投资维持较高强度且加速落地。

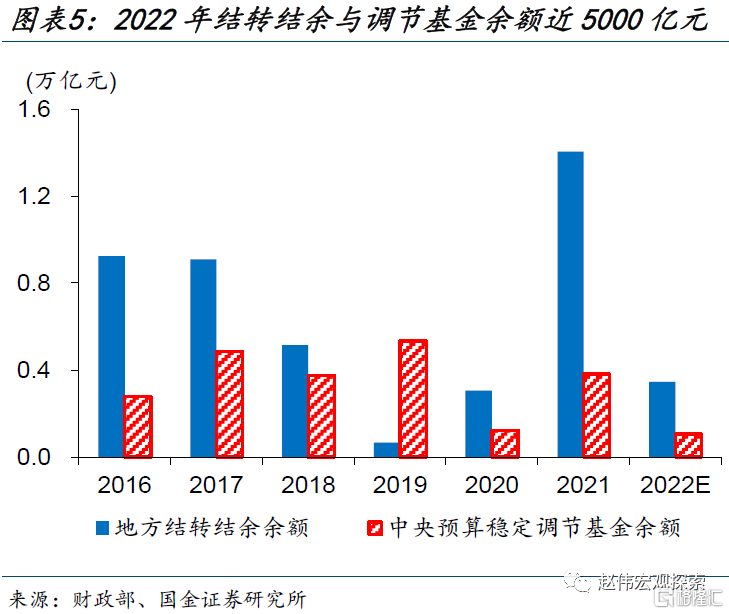

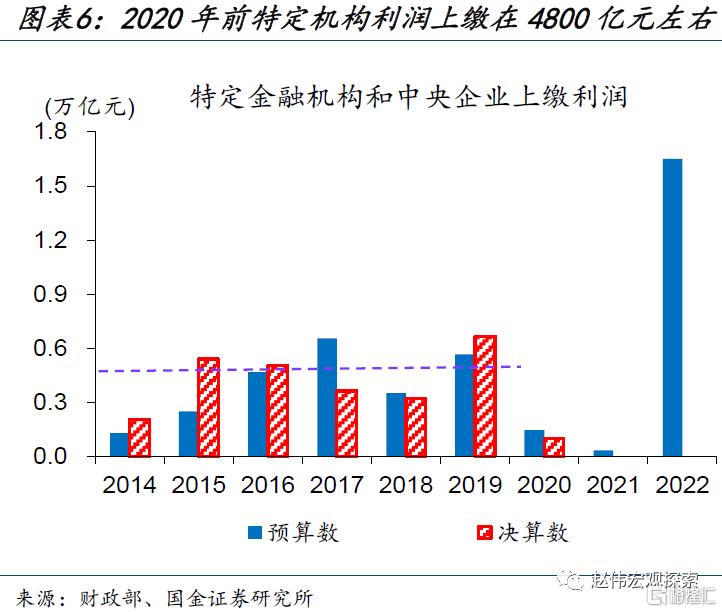

2023年结转结余、利润上缴等预算内补充收入空间或大幅下降。2022年调入资金及使用结转结余预算安排 2.33 万亿;按照2022年预算规模推算,2022年剩余结转结余与预算稳定调节基金余额或近5000亿元。此外,2022年1.65万亿元利润上缴中,1.1万亿元来源于央行2021年以前部分外汇储备经营收益,或更多为一次性补充政府性基金收入;而特定金融机构和中央企业每年上缴利润计入一般财政的非税收收入中,过往平均规模在4800 亿元左右。中性估计,明年结转结余、利润上缴等或减少近3万亿元。(详见《财政“余粮”,有多少留给明年?》)

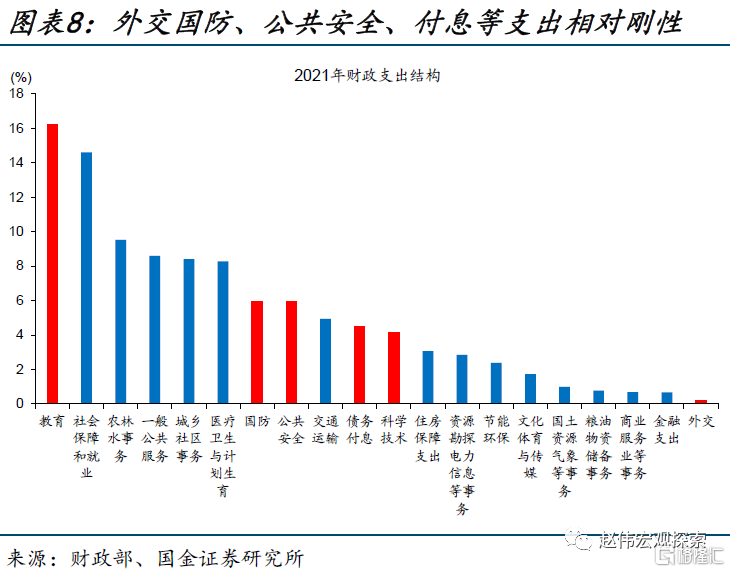

收入端补充有限下,2023年稳增长支出压力依然较大,一方面缘于稳增长依旧诉求较强,另一方面缘于刚性支出难以压减。疫后修复中,社会保障和就业、医疗卫生,及基建相关的城乡社区事务、农林水事务、交通运输等支出仍需维持一定强度,而外交、国防、公共安全、债务付息等相对刚性、压缩空间较小。2023年财政稳增长支出压力不减、而刚性支出或延续过去平均增长水平,使得预算内财政收支承压。

2023年财政政策“加力”,预算内或主由中央加杠杆,预算外由“准财政”资金加码支持。地方专项债付息压力较大下,中央赤字或较2022年扩张,赤字率或可抬升至3.5%;预算外“准财政”的政策性、开发性信贷规模或在2022年基础上提升,金融工具亦可根据实际情况加码、规模或突破万亿元;此外,央、国企也可凭借较高质量项目,扩大投融资规模、承接配合“准财政”等,对稳增长形成补充。(详见《财政稳增长,还有多少“弹药”?》)

除了“加力”保持必要支出强度外,2023年财政政策“提效”,重点或在完善税费支持政策、优化支出结构等。2023年1月发布的增值税小规模纳税人减免政策,延续2020年-2022年的税收优惠政策,但减免力度有所下降,或指向后续税费支持政策将依据经济形势优化;同时,疫情扰动减弱为改善财政支出结构腾出一定空间,财政资金或向基建、产业等重点领域倾斜,助力新时代“朱格拉周期”开启。

重申观点:2023年外需走弱下,稳增长仍需财政托底对冲出口下滑,中央“加杠杆”、“准财政”续力,基建“新老兼备”,产业引导并举,共同推动新时代“朱格拉周期”开启。

2、常规跟踪:消费税改善推动财政收入加速修复,土地财政拖累支出放缓

一般财政收入明显改善,使得广义财政收入回升。12月,广义财政收入当月同比9.8%、较上月同比提升超3个百分点;其中,一般财政收入大幅改善,当月同比61.1%、较上月同比提升近36个百分点,全年累计同比0.6%、预算完成度为97%、低于过去五年平均进度近6个百分点;政府性基金收入下滑,12月同比下降17.2%、较上月降幅走阔近5个百分点,全年累计同比下降20.6%,预算完成度为79%。

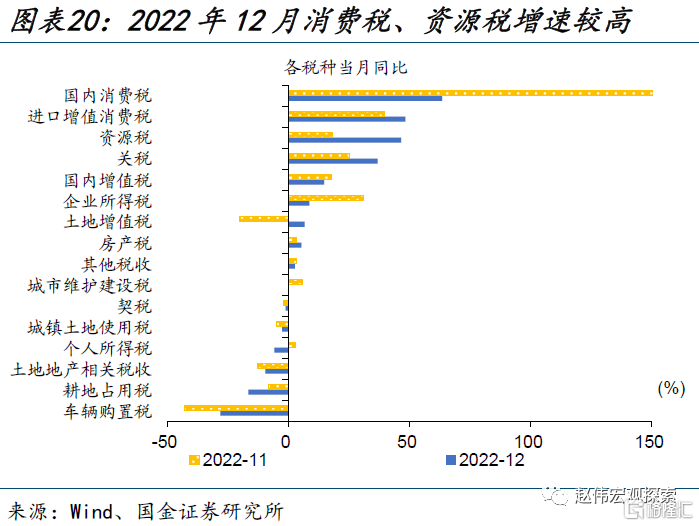

一般财政收入中,税收收入继续快速修复,非税收入回升。12月,税收收入同比67.3%,较上月提升近40个百分点;其中,消费税增速依旧较高、同比增长63%;留抵退税接近尾声下,增值税延续修复,同比增长14.8%;资源税收入明显增长、同比达46.7%。非税收入12月同比增速达44.3%、较上月提升近37个百分点,主因低基数效应。

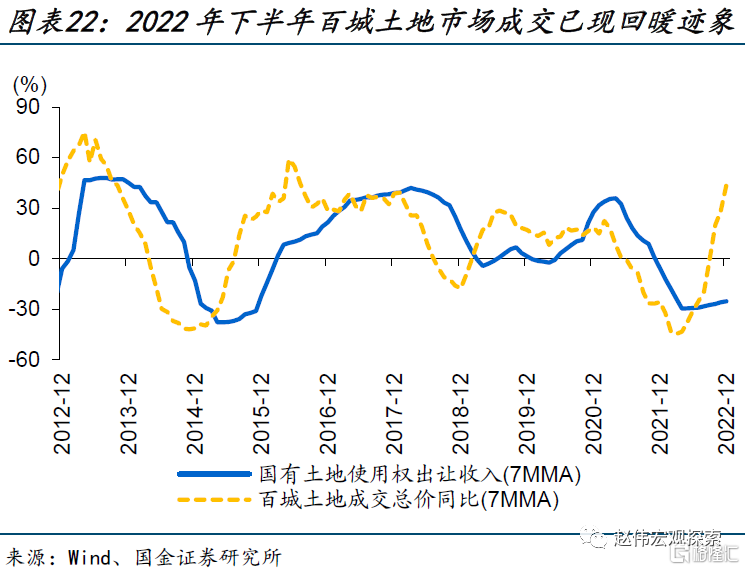

政府性基金收入整体缓慢改善,弹性仍需观察。12月,政府性基金收入继续缓慢修复,累计同比下降20.6%、降幅较上月收窄近1个百分点;其中,地方国有土地出让收入边际改善、累计同比降幅收窄超1个百分点,地方政府性基金收入也随之修复、累计同比降幅收窄至21.6%。从土地出让收入的领先指标来看,百城土地市场成交已出现回暖迹象,后续政府性基金收入或随之进一步修复。

一般财政支出、政府基金支出均放缓,拖累广义财政支出强度继续下滑。12月,广义财政支出当月同比下降12.9%、较上月降幅走阔近超7个百分点,全年累计同比3.1%;其中,政府性基金支出当月同比下降35.5%,降幅较上月走阔超14个百分点,多缘于12月土地财政收入再度下滑。收入端拖累下,以收定支的政府性基金支出全年预算完成进度为79.6%,落后过去五年平均完成进度超17个百分点;一般财政支出当月同比3%、较上月下降近2个百分点,全年预算完成度近98%,落后过去五年平均完成度约4个百分点。

疫情防控优化下,一般财政中的卫生健康支出放缓、民生支出加力。一般财政支出12月同比增长3%,较上月回落近2个百分点,全年累计同比达6.1%。疫情防控优化下,卫生健康支出放缓,12月同比增长32%、较上月下降近15个百分点,社保就业支出同比增长15%、较上月提升近8个百分点。从支出占比看,12月教育、社保等民生类支出相对刚性,占比维持在27%左右;基建类支出占比23%,较上月提升超2个百分点,科技支出占比提升至6.5%。

风险提示:

1、政策效果不及预期。债务压制、项目质量、疫情反复等拖累稳增长需求释放;房企债务、居民购房意愿等,继续拖累地产投资和销售;

2、疫情反复的干扰。疫情反复对线下活动,尤其是消费和服务业的抑制加大。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。