2022年12月利润数据点评:告别盈利小年,迎接景气新周期

导读

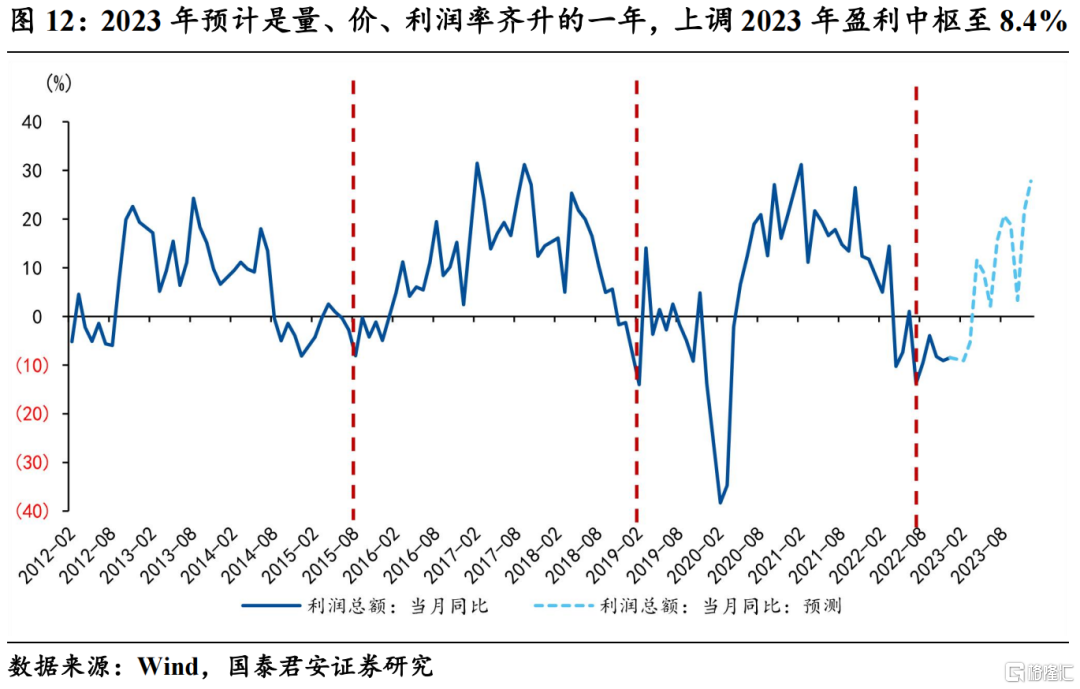

2023年预计是工业企业量、价、利润率齐升的一年,我们上调2023年盈利增速中枢至8.4%。其一,需求端制造业的景气优势依然是长期趋势,但边际增量在于地产和消费的困境反转,下半年预防性储蓄的释放将为经济进一步保驾护航;其二,供给冲击带来的价格回升虽然短期推升上游利润,但并不利于利润的持续增长,2023年的通胀环境将重新由需求端主导,利润修复更加稳健;其三,结构性货币政策对于企业的融资端成本优惠仍将延续,核心利好设备制造。

摘要

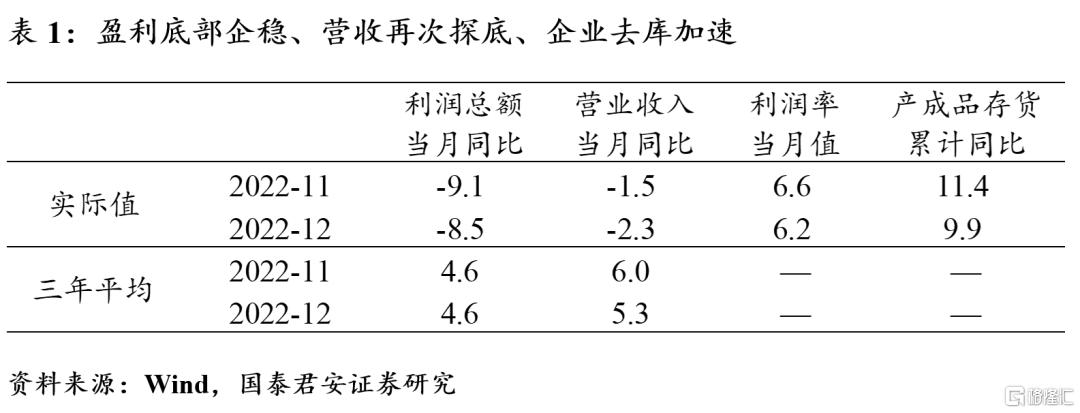

1、12月工业企业经营效益数据显示:盈利底部企稳、营收再次探底、企业去库加速。

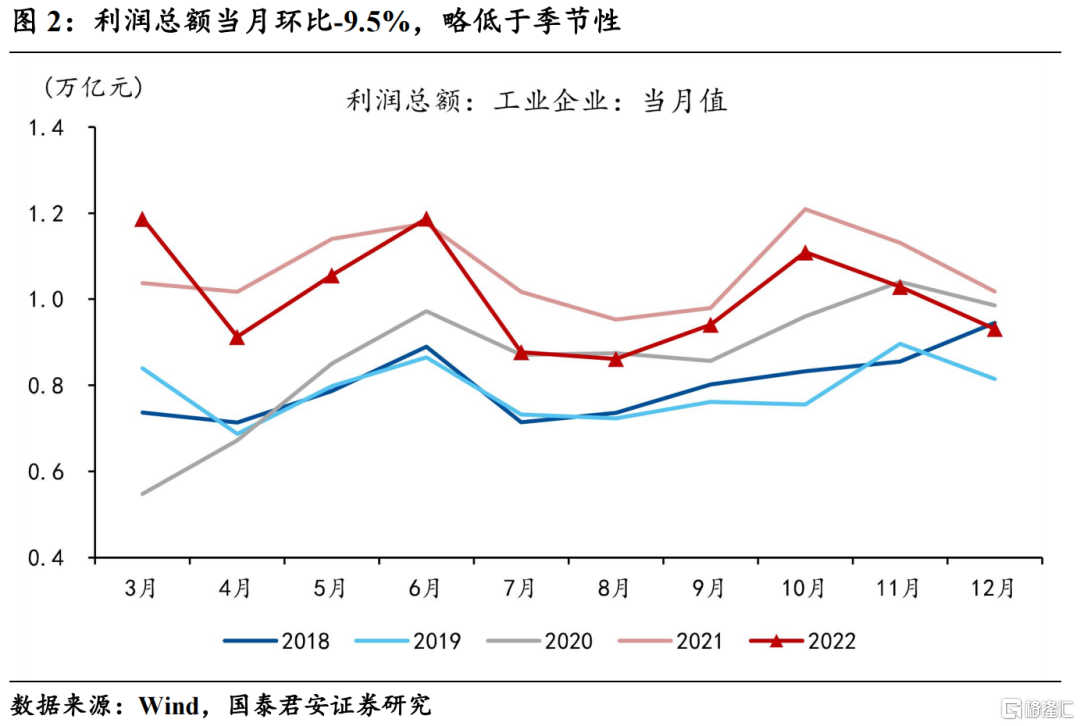

1)工业企业盈利底部企稳。12月份工企利润总额当月同比-8.5%(前值-9.1%),当月环比-9.5%,略低于季节性。虽然价格端的拖累持续缓解,但是防疫优化后疫情反弹依然制约需求和成本,同比增速已连续6个月落在负值区间,结构角度景气相对优势依然在设备制造,同时可选消费和黑色链条已有明显困境反转之势。

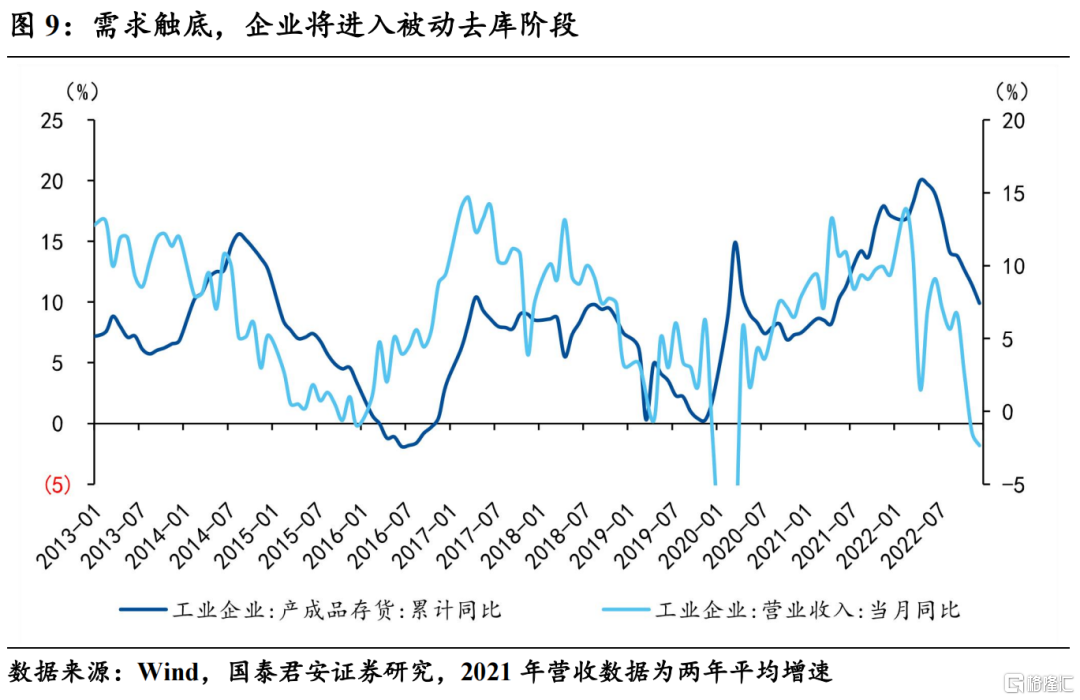

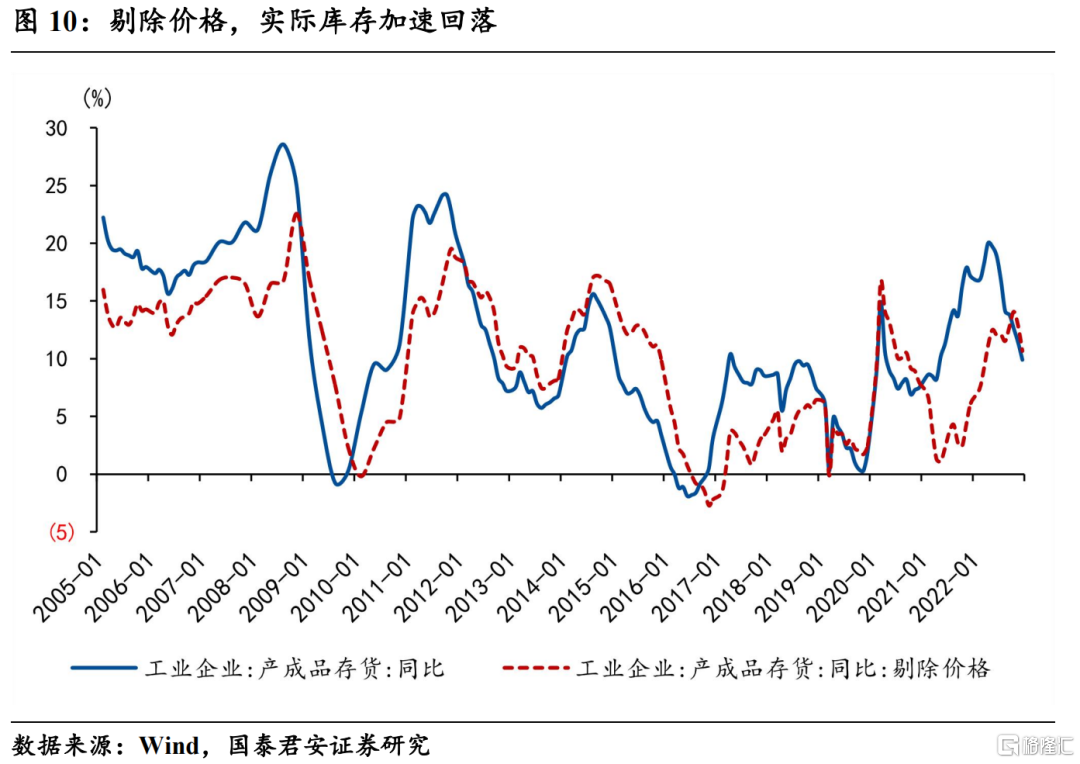

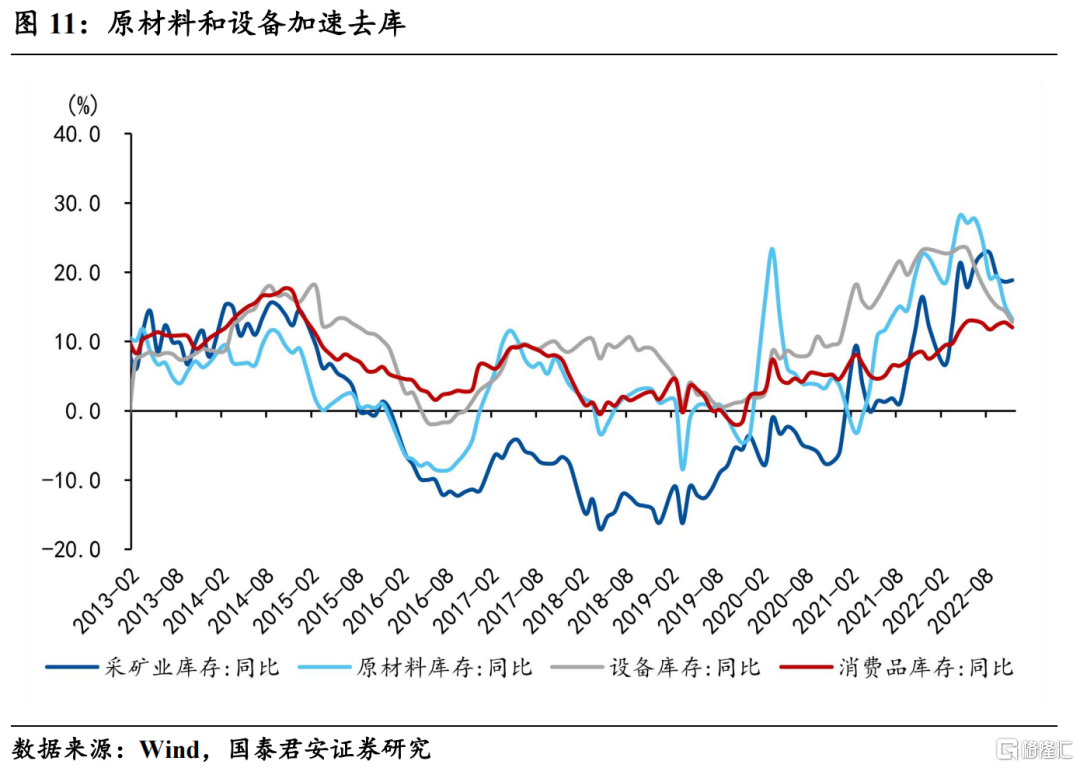

2)需求触底,企业将进入被动去库阶段。12月产成品库存累计同比9.9%(前值11.4%),疫情反弹对于生产端的冲击大于需求端,因此库存加速去化,同时营收基本已经见底,企业将进入被动去库阶段。结构角度来看,设备和原材料是当前去库的主力,采掘业库存依然位于高位。防疫优化后,消费品去库速度有望加快,设备和消费品有望在年中附近率先进入主动补库阶段。

2、企业盈利呈现三大特征:疫情冲击生产、结构分化缓解、地产消费回暖。

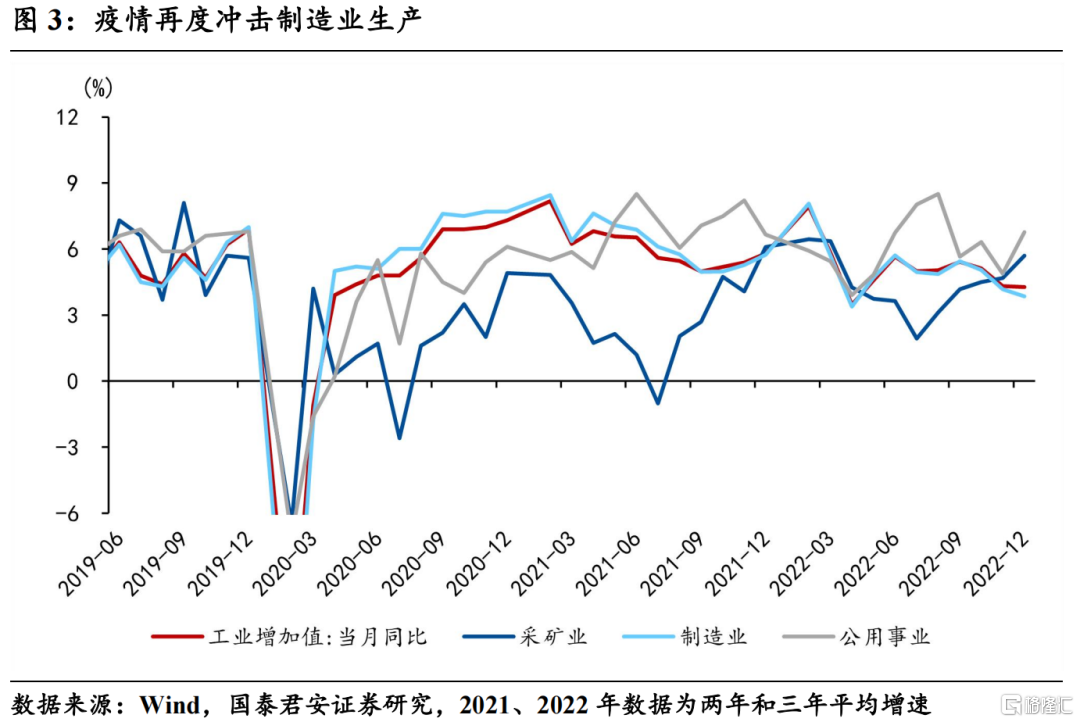

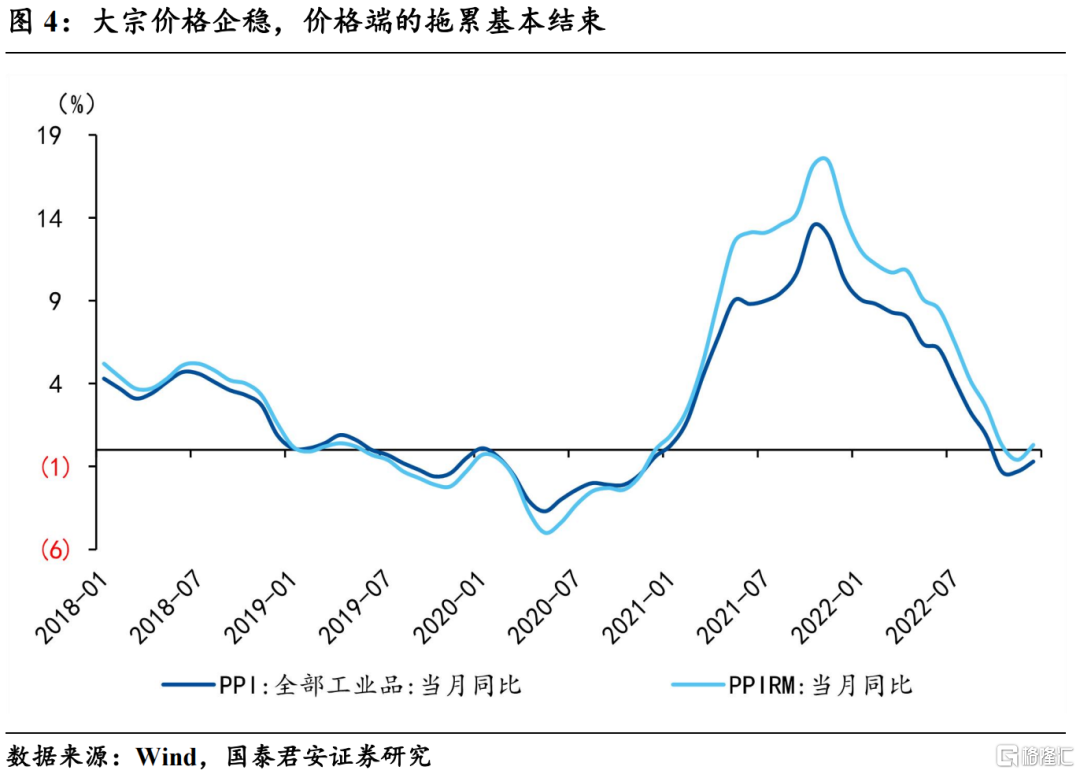

1)疫情再度冲击生产,但大宗对价格端拖累基本结束。12月份工业企业营业收入当月同比-2.3%(前值-1.5%),当月环比-3.2%,弱于季节性。营收继续回落主因12月防疫优化后疫情反弹再次冲击供应链,其中制造业受到的冲击相对明显;大宗价格同比基本已经企稳,对于上游企业价格端的拖累基本告一段落,后续内需逐步回温有望支撑量价;

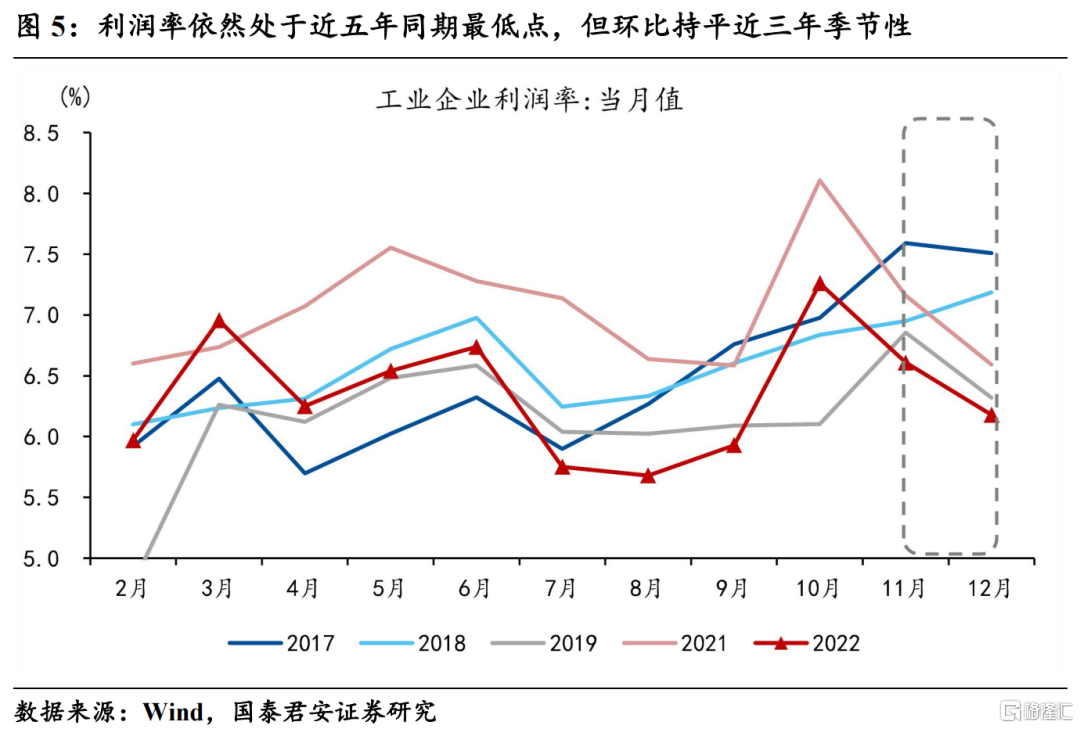

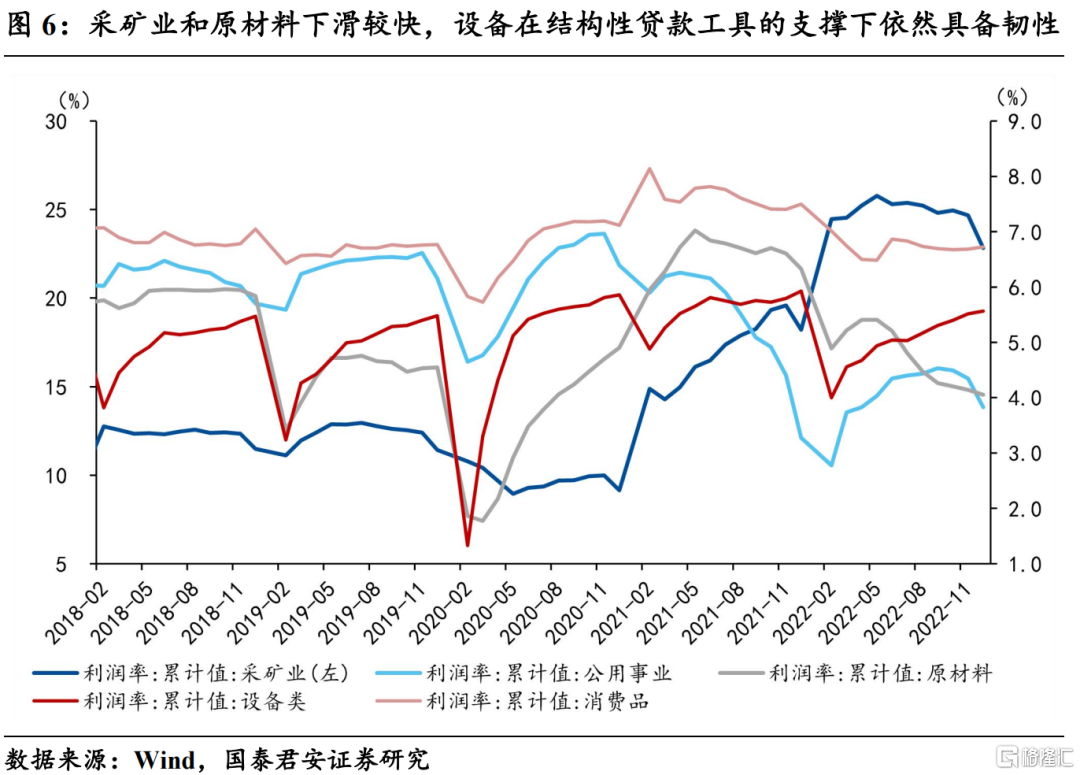

2)利润率底部企稳,中下游持续好转。12月份工企利润率为6.2%(前值6.6%),利润率季节性回落,依然处于近五年同期最低点,但环比基本持平近三年季节性,体现了疫情以及价格对于利润率的侵蚀已经进入尾声。结构来看,采矿业和原材料利润率下滑较快,设备在结构性贷款工具的支撑下依然具备韧性。往后看,防疫优化后规模效应逐渐凸显,企业成本回落有望助力利润率回暖。

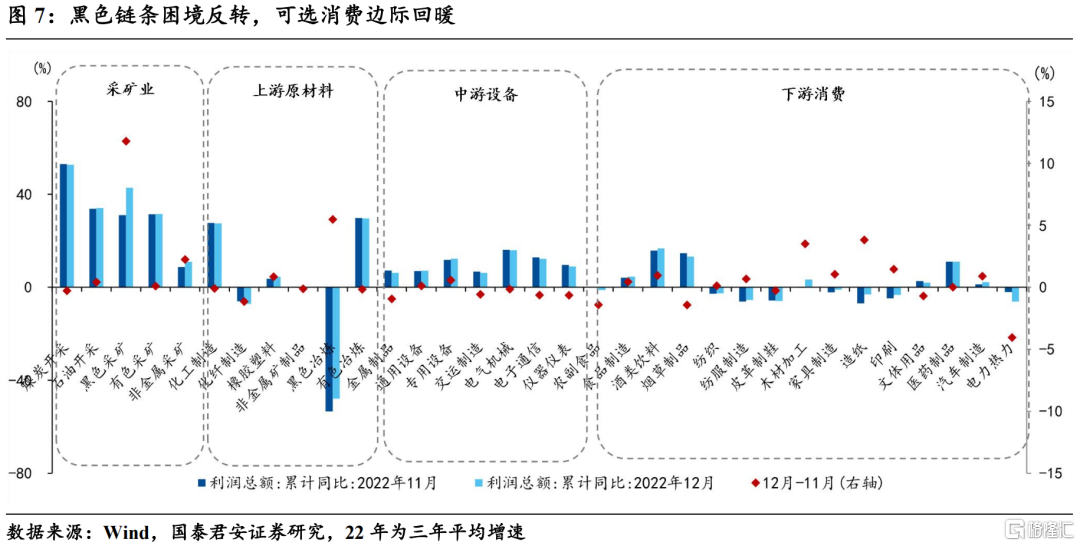

3)黑色链条困境反转,可选消费边际回暖。地产政策对于黑色链条的困境反转目前率先传导到价格层面,螺纹钢和铁矿石价格近期大幅反弹,带动黑色系盈利边际回暖;此外,随着防疫优化,可选消费活跃度开始提升,如:木材加工、家具制造、汽车制造。

3、凤凰涅槃,新一轮盈利周期已经开启。

1)回顾2022年工业企业盈利成绩单,全年增速仅-4.0%,其中有8个月利润负增,正如我们在年初所预判的,2022年是盈利小年,一是由于2021年是上一轮盈利周期的高点,从而推升了基数,二是 2022年疫情冲击超预期,加剧了需求端和成本端的压力,此外,俄乌冲突导致上游成本挤压加剧,中下游企业经营雪上加霜。

2)2023年预计是量、价、利润率齐升的一年,我们上调2023年盈利中枢至8.4%。一,需求端制造业的景气优势依然是长期趋势,但边际增量在于地产和消费的困境反转,下半年预防性储蓄的释放将为经济进一步保驾护航;二,供给冲击带来的价格回升虽然能够短期推升上游利润,但并不利于利润的持续增长,2023年的通胀环境将重新由需求端主导,利润修复更加稳健;三,结构性货币政策对于企业的融资端成本优惠仍将延续,核心利好设备制造。

4、风险提示:疫情超预期反弹、预防性储蓄释放不及预期

正文

1. 工业企业盈利底部企稳,当月同比微升至-8.5%

12月工业企业经营效益数据显示:盈利底部企稳、营收再次探底、企业去库加速。12月份工企利润总额当月同比-8.5%(前值-9.1%),当月环比-9.5%,低于季节性。虽然价格端的拖累持续缓解,但是防疫优化后疫情反弹依然制约需求和成本,同比增速已连续6个月落在负值区间,结构角度景气相对优势依然在设备制造,同时可选消费和黑色链条已有明显困境反转之势。

2. 疫情冲击生产,中下游利润率回升

疫情再度冲击生产,但大宗对价格端拖累基本结束。12月份工业企业营业收入当月同比-2.3%(前值-1.5%),当月环比-3.2%,弱于季节性。营收继续回落主因12月防疫优化后疫情反弹再次冲击供应链,其中制造业受到的冲击相对明显;大宗价格同比基本已经企稳,对于上游企业价格端的拖累基本告一段落,后续内需逐步回温有望支撑量价。

利润率底部企稳,中下游持续好转。12月份工企利润率为6.2%(前值6.6%),利润率季节性回落,依然处于近五年同期最低点,但环比基本持平近三年季节性,体现了疫情以及价格对于利润率的侵蚀已经进入尾声。结构来看,采矿业和原材料利润率下滑较快,设备在结构性贷款工具的支撑下依然具备韧性。往后看,防疫优化后规模效应逐渐凸显,企业成本回落有望助力利润率回暖。

3. 黑色链条困境反转,可选消费边际回暖

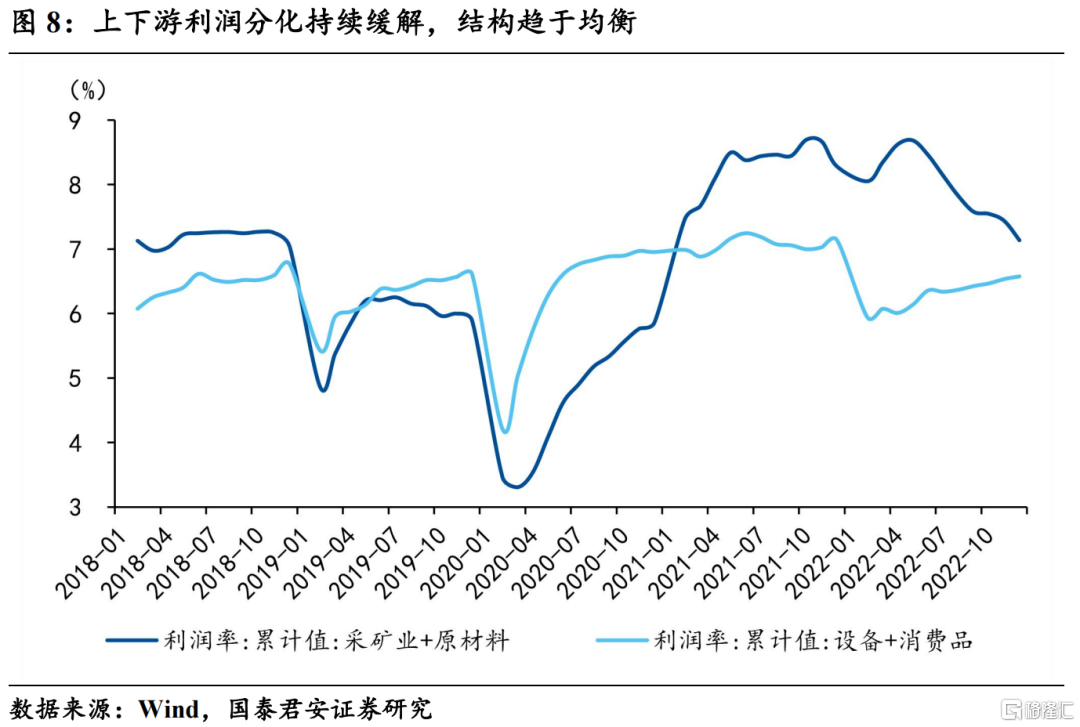

结构角度呈现两个特点:1)上游成本挤压进一步缓解,中下游利润分化收敛:上游(采掘&材料)累计利润率降至6.6%(前值6.9%),中下游(消费&设备)累计利润率升至6.1%(前值6.0%);2)黑色链条困境反转,可选消费边际回暖:地产政策对于黑色链条的困境反转目前率先传导到价格层面,螺纹钢和铁矿石价格近期大幅反弹,带动黑色系盈利边际回暖,如:黑色采矿(31.0%→42.8%)、黑色冶炼(-53.4%→-47.9%);此外,随着防疫优化,可选消费活跃度开始提升,如:木材加工(-0.1%→3.4%)、家具制造(-2.1%→-1.1%)、汽车制造(1.3%→2.2%)。

4. 需求触底,企业将进入被动去库阶段

12月份产成品库存累计同比为9.9%(前值11.4%),防疫优化后疫情反弹对于生产端的冲击大于需求端,因此库存加速去化,同时营收基本已经见底,因此企业将进入被动去库阶段。结构角度来看,设备和原材料是当前去库的主力,采掘业库存依然位于高位。防疫优化后,消费品去库速度有望加快,设备和消费品有望在年中附近率先进入补库阶段。

5. 凤凰涅槃,新一轮盈利周期已经开启

回顾2022年工业企业盈利成绩单,全年增速仅-4.0%,其中有8个月利润负增,正如我们在年初所预判的,2022年是盈利小年,一方面由于2021年是上一轮盈利周期的高点,从而推升了基数,另一方面2022年疫情冲击超预期,同时加剧了需求端和成本端的压力,此外,俄乌冲突导致上游成本挤压加剧,中下游企业经营雪上加霜。

往后看,我们判断2023年是万物复苏的一年,盈利新周期开启。其一,需求端制造业的景气优势依然是长期趋势,但边际增量在于地产和消费的困境反转,下半年预防性储蓄的释放将为经济进一步保驾护航;其二,供给冲击带来的价格回升虽然能够短期推升上游利润,但并不利于利润的持续增长,2023年的通胀环境将重新由需求端主导,利润修复将更加稳健;其三,结构性货币政策对于企业的融资端成本优惠仍将延续,核心利好设备制造。2023年预计是量、价、利润率齐升的一年,我们上调2023年盈利中枢至8.4%。

6. 风险提示

疫情超预期反弹、预防性储蓄释放不及预期

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。