食品饮料:消费红火、复苏伊始

核心结论

导读:春节消费复苏迎来开门红,场景修复、压抑需求释放显著,白酒整体动销超市场预期、节后动能有望持续,啤酒及大众品受益复苏、动销有望加速。

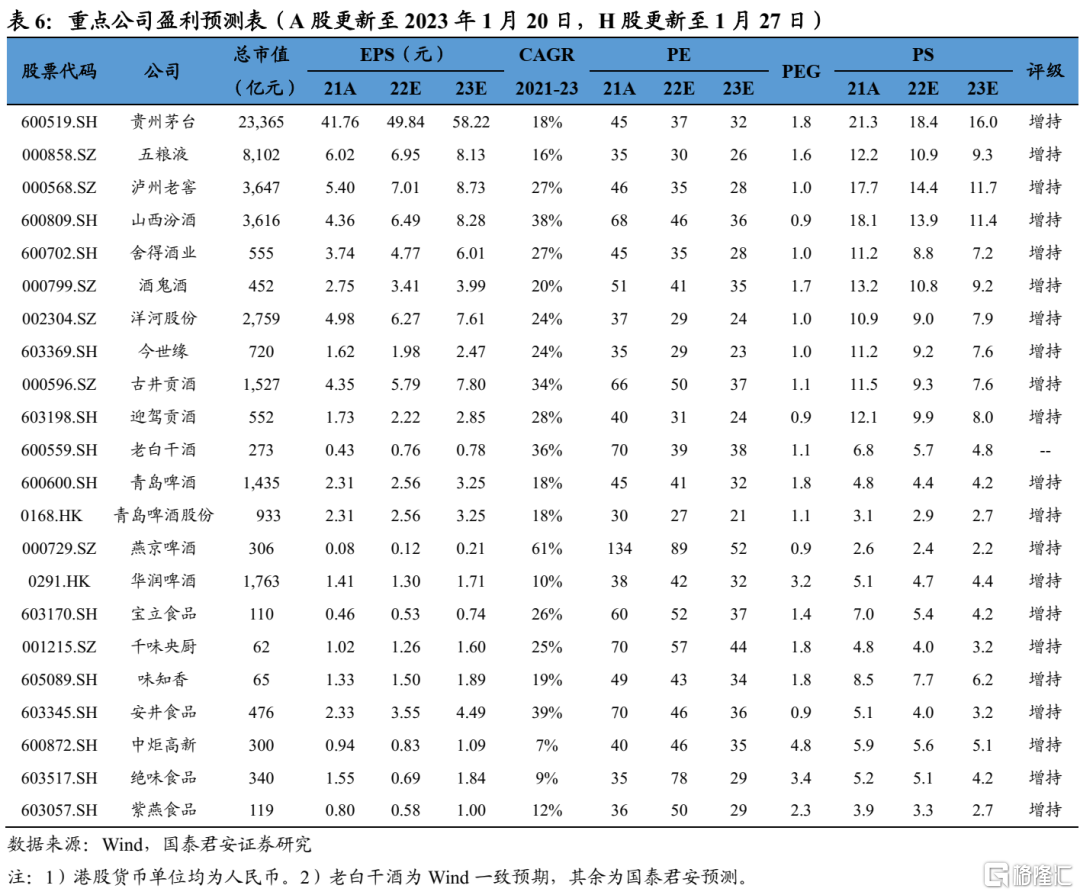

投资建议:白酒整体动销超预期,高端和地产酒显著改善,次高端有望逐步恢复,建议增持低估值及确定性标的:五粮液、迎驾贡酒、洋河股份、今世缘、贵州茅台、古井贡酒、泸州老窖、山西汾酒等;逐步布局次高端:舍得酒业、酒鬼酒等;受益标的:老白干酒。啤酒和大众品受益复苏,啤酒将迎来旺季,动销加快+成本下行,毛销差有望显著改善,建议增持:青岛啤酒、燕京啤酒,港股:华润啤酒;大众品重点布局餐饮供应链,建议增持:宝立食品、千味央厨、安井食品、味知香、中炬高新 及疫后场景复苏:绝味食品、紫燕食品等。

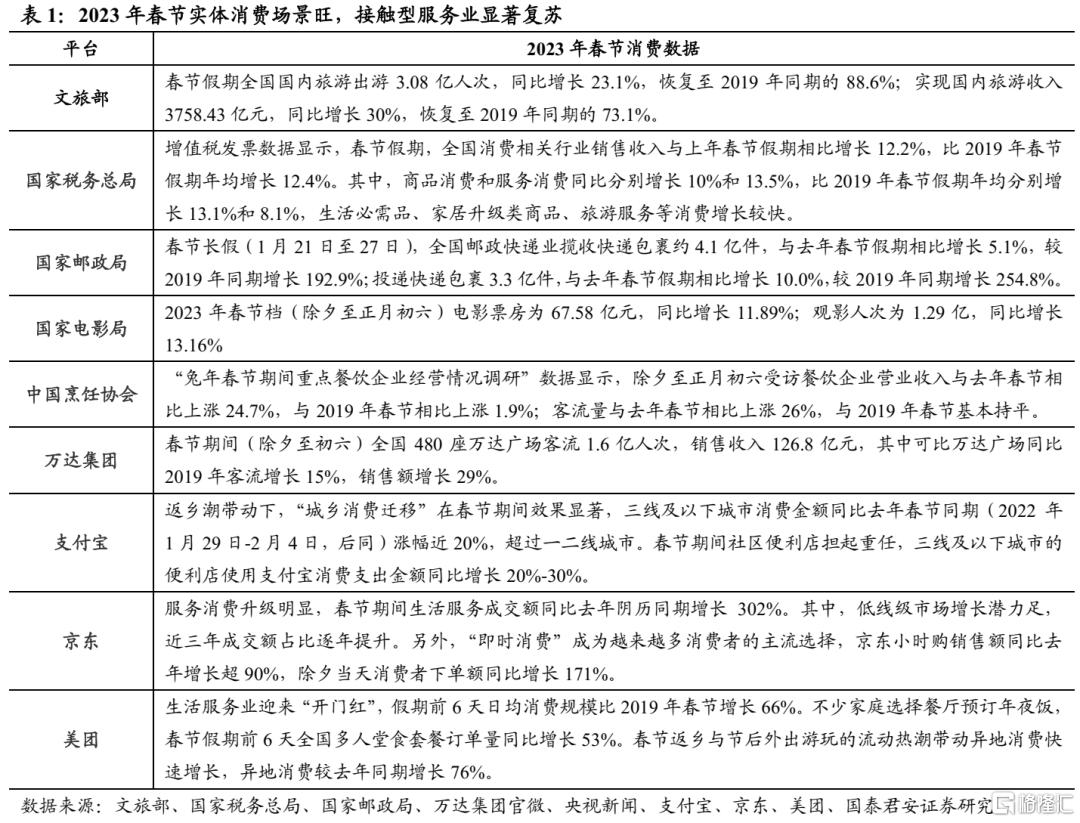

春节消费强势复苏,实体消费场景显著改善。23年春节消费快速升温、呈现火热场面,尤其是服务业和实体消费场景迎来强劲复苏,为新一轮复苏奠定良好开局。据交通运输部预计,23年春节客流有望较2022年翻倍;截至1月27日,春运单日客流加速提升。据文旅部,23年春节国内出游3.08亿人次,同比+23.1%,恢复至2019年88.6%。据国家税务总局,春节全国消费同比+12.2%;据中国烹饪协会,春节受访重点餐饮企业营收同比+24.7%,相对2019年+1.9%。返乡及旅游客流带动下,宴席、聚餐、礼赠等场景显著复苏,春节消费红火。

白酒动销超预期,节后有望更优。受益人员流动、场景恢复、消费力释放,春节白酒整体动销恢复超预期。渠道端各大酒企开门红回款完成进度较好且库存水平合理,终端需求从元旦后开始加速恢复、表现出旺盛趋势。春节高流速下各大酒企呈现以价换量的趋势,整体库存同比略有上升,预计Q2各大酒企将加大渠道管控从而实现挺价。23年节后动销消化仍有较大空间,在宴席、商务宴请等场景持续修复拉动下动销旺盛趋势有望向后延伸,带动白酒实现淡季不淡的积极态势。分价格带看,高端和区域龙头整体表现较好,次高端逐步恢复且有分化、后续有望展现弹性。白酒至暗时刻已过,将充分受益于政策拉动和经济复苏,叠加场景进一步修复,有望实现量价齐升。

啤酒及大众品受益复苏,动销有望加速。返乡客流、旅游及餐饮恢复带动下,啤酒:多地销量出现淡季不淡的现象,中高端场景修复、结构升级加快,旺季动销有望加速;乳制品:白奶及常温酸奶动销均表现良好,礼赠场景修复带动高端增速恢复,库存良性,终端货龄较新、折扣较理性;餐饮供应链:受益于B端餐饮及乡村宴席恢复,呈现加速复苏态势,预制菜销售火爆,C端渗透率持续提升。

风险提示:经济复苏不及预期;疫情反复;行业竞争加剧等。

1. 春节消费强势复苏

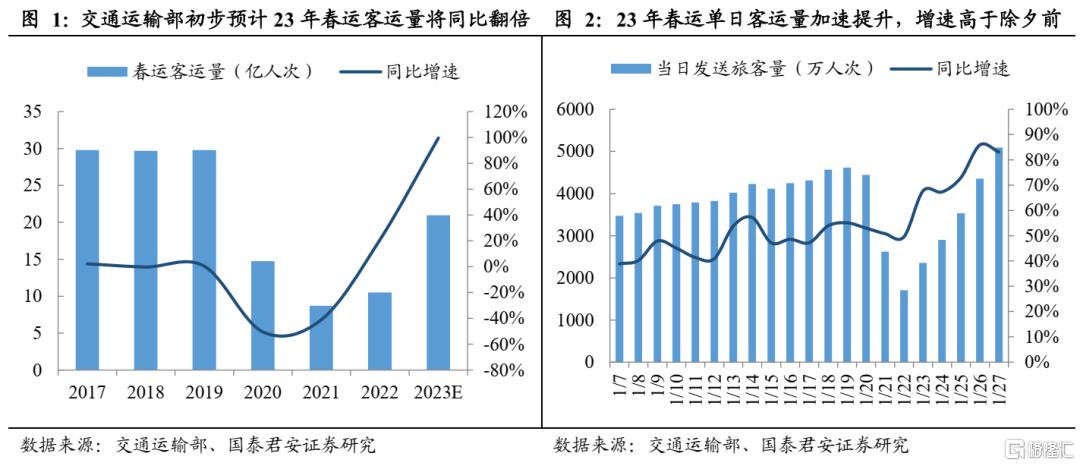

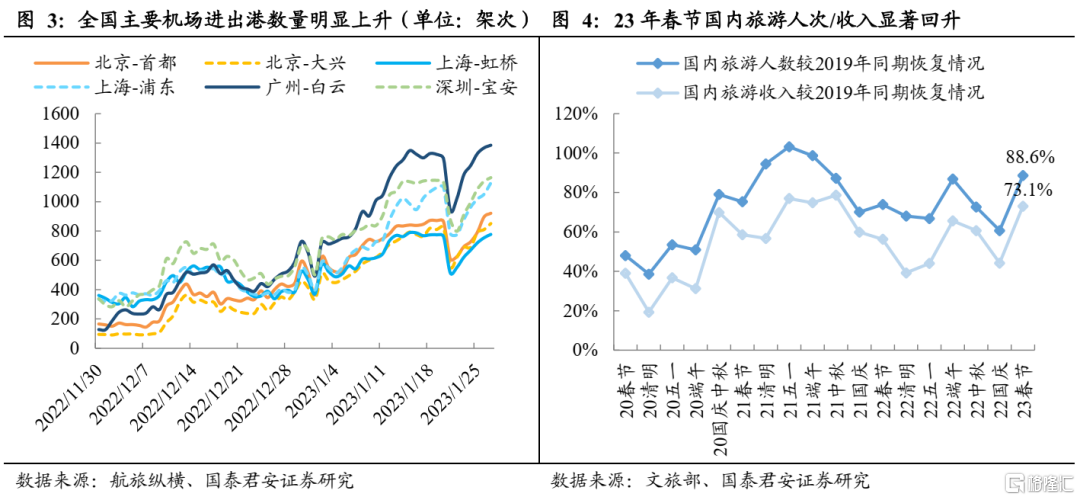

春节客流大幅恢复,实体消费场景显著改善。疫情感染高峰已过、人员流动明显恢复的背景下,2023年春节消费快速升温、呈现火热场面,尤其是服务业和实体消费场景迎来强劲复苏,作为防控优化后的首个长假,春节消费的开门红为新一轮复苏奠定了良好开局。2023年1月7日春运开启后,跨省客流明显恢复,根据交通运输部初步预计,23年春节客流有望达21亿人次、较2022年翻倍;截至1月27日,23年春运单日客运量呈加速提升趋势、同比增速显著高于除夕前。客流显著增加的带动下,餐饮、影院、景区等实体消费场景旺盛,接触型服务业显著复苏。根据文旅部数据,23年春节国内出游3.08亿人次,同比增长23.1%,恢复至2019年88.6%。国家税务总局的增值税发票数据显示,春节假期全国消费相关行业销售收入同比增长12.2%,其中商品消费和服务消费同比分别增长10%和13.5%;中国烹饪协会开展的“兔年春节期间重点餐饮企业经营情况调研”显示,除夕至正月初六受访餐饮企业营收同比增长24.7%,相对2019年增长1.9%,客流量同比增长26%,与2019年基本持平。返乡过节及旅游客流带动下,宴席、聚餐、礼赠等场景的消费需求对过去三年形成回补,压抑需求释放,春节旺季消费红火。

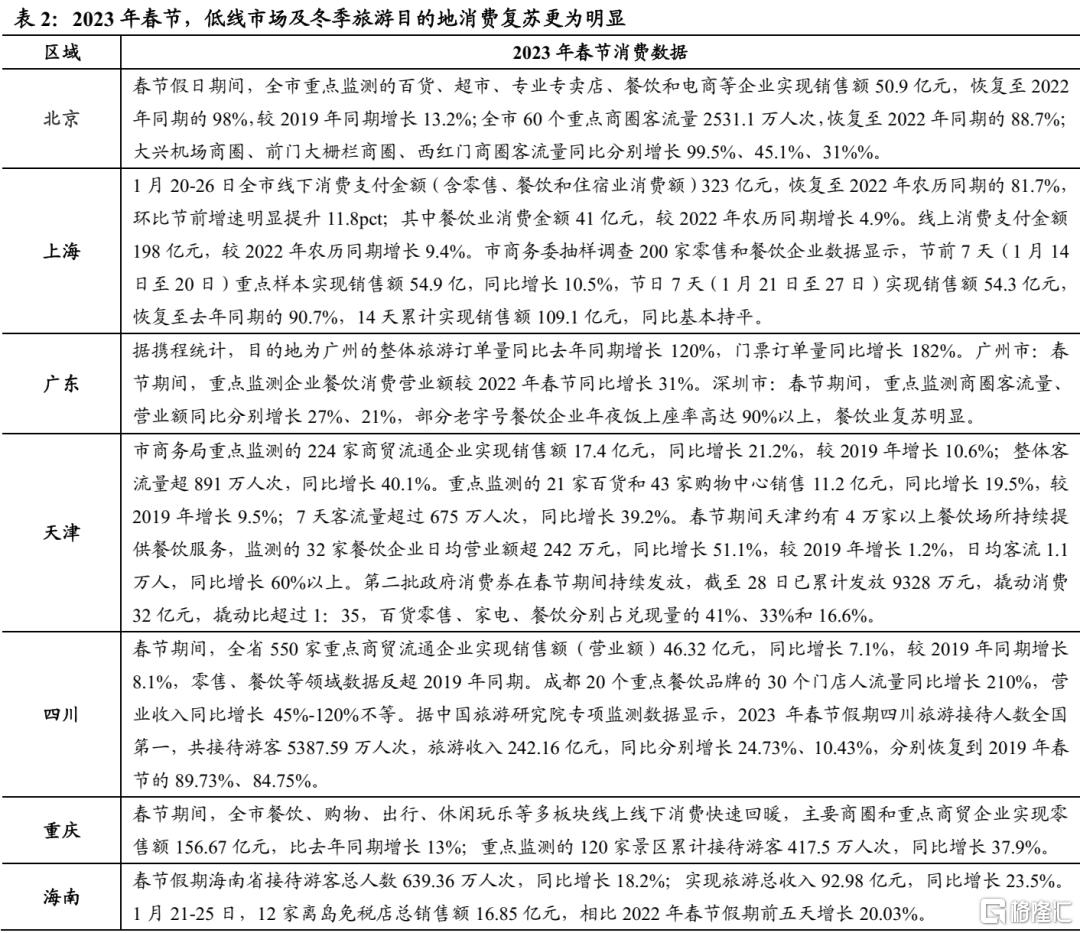

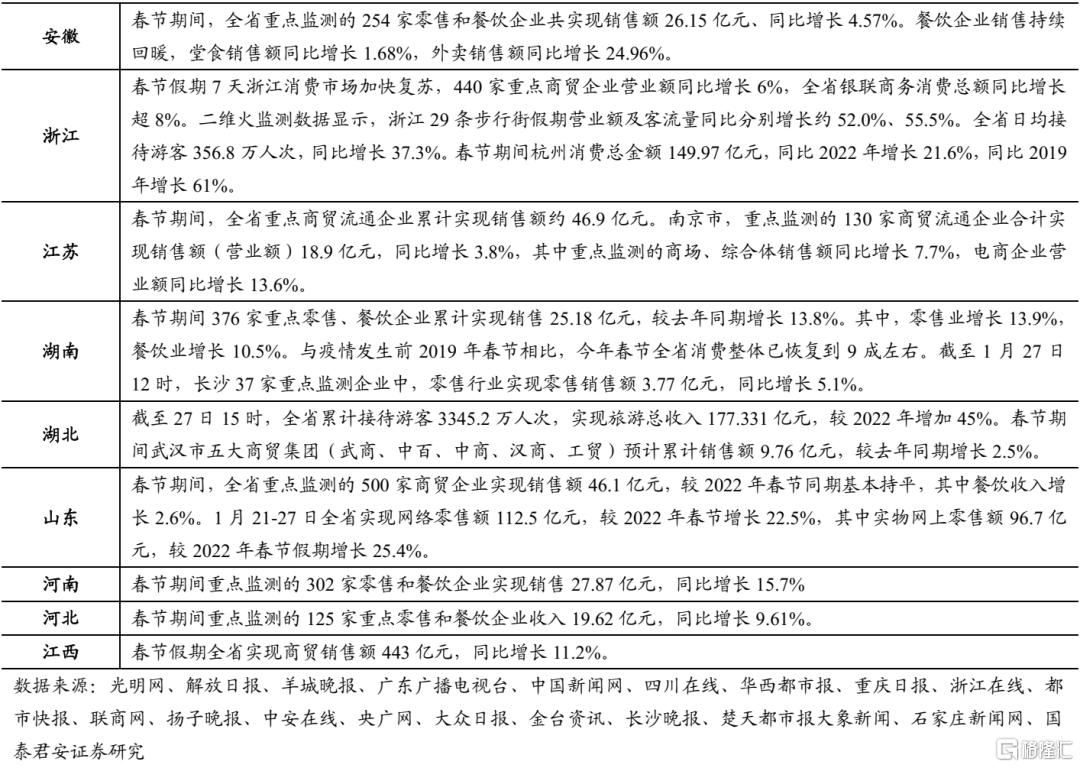

低线市场及冬季旅游目的地消费复苏更为明显。受益于返乡过年及跨省旅游恢复,劳务输出大省、旅游热门目的地消费增长较为明显。国家税务总局数据显示,23年春节假期安徽、江西、河南、广西等劳动力输出大省消费相关行业销售收入同比分别增长10.3%、22.3%、16.1%和23.9%;海南、云南等冬季传统旅游旺地分别同比增长1.8倍和30%。与之对应,低线市场消费复苏相对较为明显。支付宝数据显示,三线及以下城市消费金额同比涨幅近20%、涨幅超一二线城市,三线以下城市的便利店使用支付宝消费支出金额同比增长20%-30%。北京、上海等高线市场过去两年相对受益于就地过年,23年虽受返乡过年影响但有旅游客流回补,春节假期期间消费总体表现平稳。据北京市商务局,北京重点监测的百货、超市、专业专卖店、餐饮和电商等企业实现销售额50.9亿元,恢复至22年同期的98%;消费市场大数据实验室(上海)监测显示,1月20-26日全市餐饮业消费金额41亿元,同比增长4.9%。而同为高线的广深作为冬季热门旅游目的地,春节期间消费相对更旺。广州市重点监测企业餐饮消费营业额同比增长31%;深圳市重点监测商圈客流量、营业额同比分别增长27%、21%。

2. 白酒:春节喜报,余音延续

2.1. 动销:春节超预期,节后动能延续

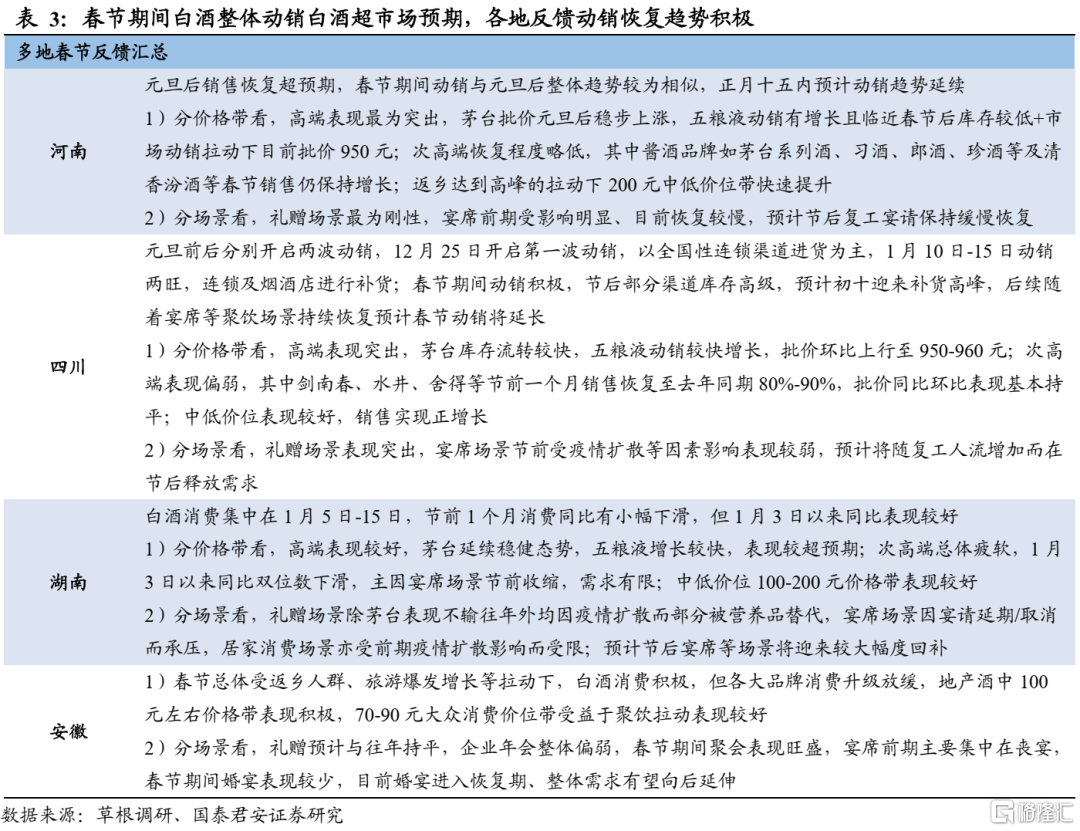

春节动销积极,节后动能延续,上半年锁定胜局。2023年受返乡充分、人员流动、场景恢复等多因素拉动下,消费潜力持续释放,春节期间白酒整体动销白酒超市场预期,具体来看,2023年春节动销呈现如下特征:

1)整体动销恢复超预期,节后复苏与补库并行。渠道端春节前各大酒企开门红回款完成进度较好且库存水平合理,终端需求层面从元旦后开始加速恢复、表现出旺盛趋势,春节动销整体超预期,但价盘表现仍有进一步提升空间,春节高流速下各大酒企呈现以价换量的趋势,整体库存同比2022年同期略有上升,预计Q2各大酒企将加大渠道管控从而实现挺价,后续行业关注点将逐步从动销转向批价走势。值得期待的是,2023年节后动销消化仍有较大空间,在宴席、商务宴请等场景持续修复拉动下动销旺盛趋势有望向后延伸,从而进一步带动白酒Q2实现淡季不淡的积极态势。

2)礼赠引领、聚饮爆发,商务宴请、宴席等开始抬头。春节旺季白酒动销属于较为典型的场景型消费,分场景看,以高端白酒为代表的礼赠场景在元旦后率先启动恢复,春节期间送礼场景保持较强需求;春节返乡浪潮拉动下各地聚饮呈现出爆发趋势,大众消费价格带充分受益;宴席方面前期白事宴席有较为明显地增加,节后各地喜宴已出现明显抬头趋势,喜宴场景回补有望拉动节后动销延续旺盛趋势,同时节后随着商务需求恢复,商务宴请有望迎来积极表现。

3)高端、地产表现较好,次高端已迎来机遇。结合春节期间动销、价盘表现、目前库存水平来看,高端和区域酒整体表现较为良好,高端白酒茅五泸出门红回款基本在35-40%左右,春节期间动销有望实现大个位数至10%左右增长,其中五粮液作为千元价位带龙头流量单品反馈最为积极、引领行业率先复苏,茅台整体批价较为平稳、库存基本在10-20天左右,五粮液、国窖在元旦后批价迎来筑底后逐步回升、库存基本在1-1.5个月左右。徽酒古井、迎驾开门红进度较为领先,春节期间100-300元大众消费价格带动销表现积极。次高端仍在恢复爬坡且有分化,但在节后宴席、聚饮等场景恢复加速拉动下将呈现较大弹性,次高端发展潜力较为充分。

2.2. 趋势:第一阶段复苏开启,场景驱动

复苏第一阶段,场景驱动、峰值滞后。调研验证前期判断,复苏第一阶段行业需求主要看场景修复:动销在1月15日显著加速,主要驱动因素来自于节假日期间消费场景回补:1)日常聚会及婚喜宴回补明显,成为核心驱动因素;2)商务宴请及企业年会等场景回补较少,但礼赠需求相对刚性;同时,考虑到春节错峰等因素,23年2至3月消费景气或能延续,该阶段主要以企业订单为主,以酒鬼、舍得为代表的部分酒企将回款政策延续至3月下旬,对短期业绩仍有助力;

攻、守多样,量、价取舍。我们发现,受制于居民收入等多因素,行业在全价位层面需求仍承压,酒企普遍需要在动销、库存及价格体系之前做出平衡:苏酒、徽酒等区域龙头及山西汾酒等标的整体以进攻性策略为主,回款及发货进度业内领先,但价格体系仍有小幅波动;老白干、舍得、酒鬼及部分酱酒标的普遍采取守势,在回款及发货层面节奏放缓,换得库存下降及价格体系修复。展望后续,我们认为量比价先行,动销转暖后,价格体系有望随需求实现抬升。

份额集中、价位分化趋势延续。行业层面,考虑到22年底疫情防控措施变动及春节早于往年等情况,23年一季度旺季周期缩短,23年1月至今,我们估测行业层面销售额较22年同期仍有下滑,但汾酒、洋河等部分上市公司品牌动销仍有正增长,各价位带均呈现明显的份额集中趋势,非名酒及中小企业份额受挤压较为明显。同时,总需求层面分化延续,腰部价位及高端价位需求较为刚性,次高端价位带承压相对明显,这验证我们前期判断,即复苏上半段场景驱动,后半段收入驱动:高端价位受益于送礼需求刚性及消费人群购买力强势,腰部价位(尤其是100-200元盒装酒)受益于节假日场景修复且更契合当下居民收入水平,次高端价位带在商务活跃度及居民收入回升阶段或有更优秀表现。

2023或为新周期元年,方向第一。按我们前期推演,白酒将开启一轮3-5年维度的业绩周期,最快从23年下半年开始,白酒有望迈入1-2年的业绩上行期及1-2年的平稳发展阶段。新周期将迎来两波需求修复,复苏上半程,高端及区域龙头业绩确定性较强,伴随复苏趋势确立,高端和次高端标的成长优势突出。

2.3. 白酒重点标的更新

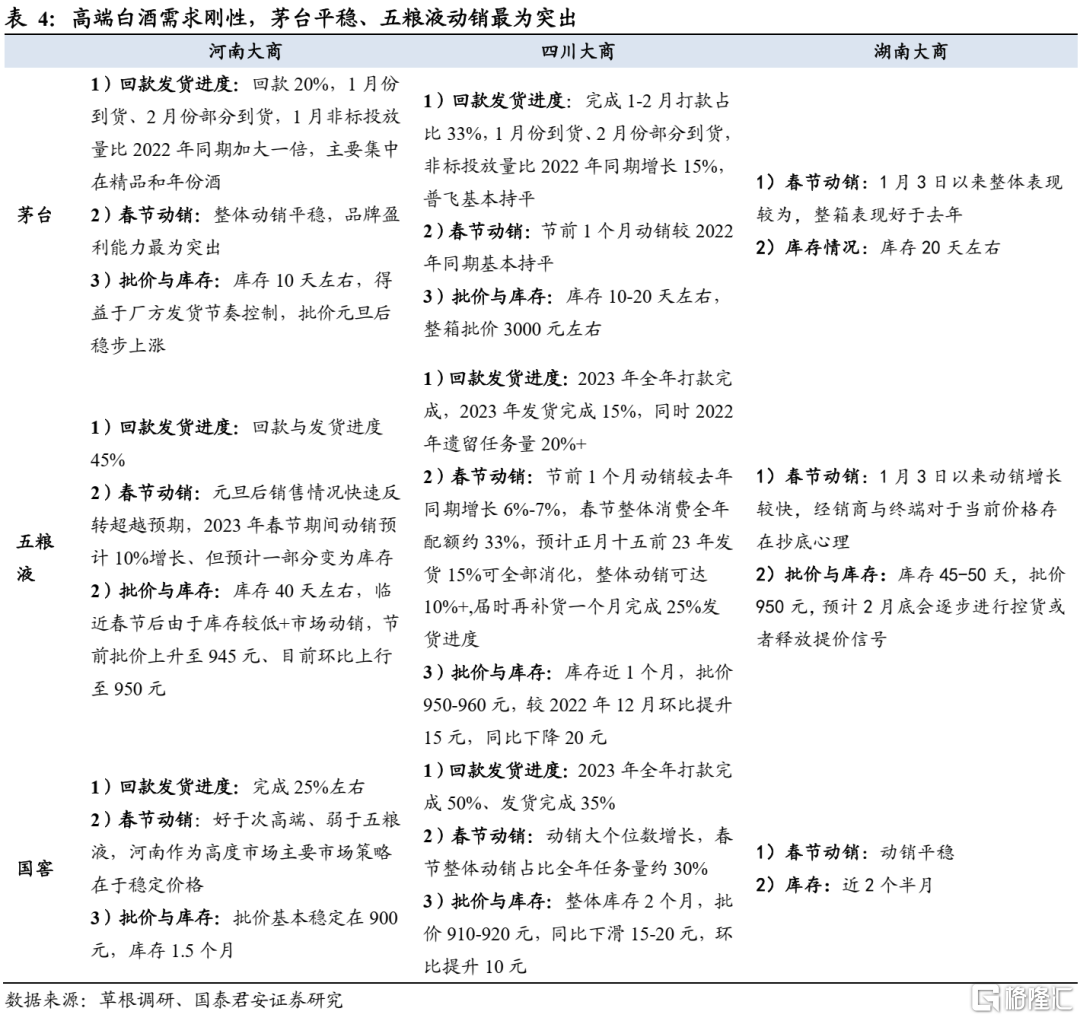

贵州茅台:动销平稳,结构上移。1)完成进度:目前各大区域完成1-2月回款,河南反馈1-2月占比25%左右、四川区域反馈1-2月占比30%左右,发货进度目前1月完全到货、2月部分到货,受供给端发货节奏及需求端礼赠场景拉动下,茅台批价元后略有回升,目前散瓶批价、整箱批价2950-3000元、散瓶2740元左右。2)春节动销:各地茅台动销保持平稳趋势,湖南市场反馈整箱茅台动销表现好于2022年春节。从结构上看,河南、四川等市场反馈1月非标投放力度有所加大,主要集中在精品与年份酒上,非标发力下产品结构继续上移。

五粮液:动销王者,龙头势强。1)完成进度:目前各大区域回款进度40%+,且回款与发货进度基本匹配。部分大商已完成2023年全年或上半年回款,到货20%左右。2)春节动销:元旦后普五动销已出现显著改善,五粮液作为千元价格带龙头充分受益需求回暖,春节旺季期间各地反馈五粮液动销均能实现大个位至10%左右增长,在礼赠、宴请等场景需求支撑下经销商出货积极、终端动销加速、开瓶提速明显。目前各地反馈库存普遍在1个月左右水平较为良性,元旦后批价逐步回升至940元左右、节后进一步提升至950元,后续随着经济增长动能回暖叠加酒厂管控力度加大,批价有望取得更好表现,且2023年在内部改革提效、机制优化等方面值得进一步期待。

泸州老窖:国窖稳增,中档发力。1)完成进度:国窖开门红目标配额完成30-35%左右,目前高度国窖基本完成30%、低度国窖完成度略高。特曲、特曲60版2023年全年增长目标较为积极,预计春节开门红整体回款实现30%左右水平。2)春节动销:华北、西南、华东等区域整体情况较为积极,四川区域大商反馈国窖春节动销保持大个位数增长,华东区域渠道反馈临近春节流速恢复明显,目前经销商库存基本在1.5-2个月左右,且高度国窖批价基本稳定在900元左右水平。

山西汾酒:高质增长,势头延续。高端化、全国化持续,23年销售计划如期执行,动销层面仍有一定增长,玻汾总量锁定,青花30回归控量,青花20继续担任第一增长极,整体库存环比节前有回落。我们认为公司确定性及成长性兼具,复苏上半程价值凸显。

酒鬼酒:调整元年,秩序优先。短期内仍以渠道秩序优先,回款及发货进度主动放缓,短期内收得库存回落及价格体系修复;目前酒鬼系列动销优于内参,23年依旧以酒鬼系列为增长核心,内参以渠道秩序为主;酒鬼将受益于复苏后半程居民收入回升,后周期价值凸显。

水井坊:防守为主,强化八号。公司短期内亦以渠道秩序优先,回款及发货进度主动放缓,短期内收得库存回落及价格体系修复;23年公司将对费用结构及产品结构微调,更强调费用落地及珍酿八号考核力度。水井坊将受益于复苏后半程居民收入回升,后周期价值凸显。

舍得酒业:需求回暖,趋势向好。舍得系列短期内以渠道秩序为主,回款及发货进度主动放缓,节后动销显著回暖,品味舍得库存回落、价格体系修复;展望后续,伴随行业复苏趋势确立,舍得高端化、全国化有望加速,业绩弹性及长期成长空间具备优势。

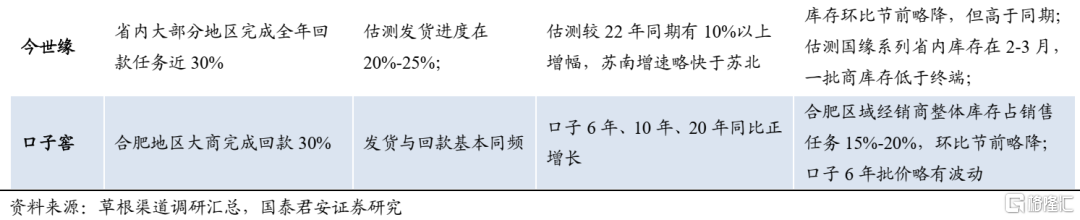

古井贡酒:销售强势,确定性延续。年份原浆系列受益于省内需求刚性,回款及发货进度领先,目前古8以上高增延续,古5以下仍有增长,结构抬升延续;复苏上半段,古井受益于区域酒逻辑,业绩确定性优势凸显。

迎驾贡酒:洞藏超预期,动销较为积极。1)春节动销:安徽受益返乡人群拉动,礼赠、聚饮等呈现显著复苏。合肥大商反馈预计春节期间洞藏经销商出货同比+40%,分产品看主要系洞6拉动,洞6表现好于2022年,分场景看,主要得益于春节期间整箱礼赠、朋友聚饮等场景爆发恢复;洞9春节期间相对稳定,预计节后宴席市场恢复后将迎来加速动销,从而带动洞藏内部产品结构继续上移。2)库存与价盘:洞6终端库存小于一个月,初三起部分终端已经开始洞6补货,洞9库存1.5个月,洞16、20库存2个月左右。洞6高流速下价盘略有下滑,但酒厂对终端进行补贴后终端利润收窄幅度较低、且预计节后淡季价盘有望逐步回归。洞藏春节势能凸显,2023年全年放量动力较强,业绩与估值潜力充分。

洋河股份:进攻为主,梦系列加速。蓝色经典系列受益于省内需求刚性,回款及发货进度领先,目前M6+稳健增长,M3+环比提速,海之蓝、天之蓝仍延续恢复性增长;复苏上半段,复苏空间看苏酒,洋河业绩确定性凸显,梦之蓝肩负高端化、全国化,看好公司长期成长空间。

今世缘:国缘进攻,V系回暖。国缘系列受益于省内需求刚性,回款及发货进度领先,目前四开稳健增长,今世缘系列仍延续恢复性增长;复苏上半段,复苏空间看苏酒,激励落地后,今世缘兼具业绩确定性及弹性。

口子窖:渠道改革延续,边际改善加速。公司短期内仍致力于渠道改革,新品结合新渠道模式将助力口子走出既有渠道困境,短期内口子6年以上单品受益于区域酒需求刚性,动销稳健,伴随公司渠道改革取得成效,新品放量驱动下,公司业绩有望加速回暖。

3. 啤酒及大众品:受益复苏,动销恢复

3.1. 啤酒:春节淡季不淡,动销有望加速

啤酒:因返乡客流、旅游及餐饮恢复,北京、陕西、安徽、成都、重庆、广东、湖南、湖北、海南、福建、东三省等多地啤酒销量出现淡季不淡的现象,供销两旺。根据草根调研,旅游城市的夜场、高端餐饮客流量双位数增长,带动中高端啤酒品牌的增长,多地出现缺货、节中补货的现象,结构升级加速。我们预计青啤、华润、重啤、燕京的红区市场在春节期间销量及结构均取得优异表现。

根据渠道调研,我们预计燕京啤酒北京区域春节前后总体动销表现基本与22年同期持平,其中部分区域1月任务目标超额完成,主要受益于餐饮渠道较好恢复,同时流通端礼盒酒销售良好;节前集中发货、备货相对充足,良好动销之下渠道库存保持良性,基于春节动销趋势,渠道终端反馈对后续旺季动销加速信心较足。

3.2. 乳制品:动销表现良好,低线景气修复

乳制品:因返乡客流增加,三四线城市乳制品销量景气度明显修复。根据渠道调研,我们预计节前备货出厂口径常温奶恢复至中高单位数增长,春节期间白奶及常温酸奶动销均表现良好,其中礼赠场景修复带动高端白奶以及高端安慕希的增速恢复,样本城市(二、三线城市)终端货龄在15天-2个月以内,渠道库存保持良性,终端折扣较为理性。

3.3. 餐饮供应链:B端复苏,加速恢复

B端受益下游餐饮恢复,餐饮供应链加速恢复。12月中下旬以来随着下游餐饮场景恢复,带动上游餐饮供应链加速改善。一方面KFC等快餐率先迎领恢复,另一方面受益返乡热潮、宴席恢复拉动下,乡村宴席渠道迎来积极回补,千味央厨在2023年1月正式启动宴席季活动,针对宴席场景推出宴席系列新品,充分受益复苏。

2023年春节期间C端消费爆发,预制菜销售火热。根据京东研究院数据,2023年春节期间预制菜成交额同比增长超6倍,年货节期间预制菜成交额同比增长47%,其中,鲍鱼类成交额超过10倍,鱼类成交额超过近5倍。美团买菜平台数据显示,预制菜相关商品春节前销量同比增长400%。具体来看,2023春节期间预制菜消费趋势表现为:1)健康营养的产品更加受到消费者关注。根据阿里巴巴数据,春节期间淘宝食补预制菜搜索量同比增加340%,佛跳墙搜索量环比上月翻了3倍,帝王蟹、花胶鸡的搜索量环比翻了2倍;2)差异化和本地化成为年夜饭预制菜市场竞争重点,企业供应链管理面临更高挑战。根据新京报调研数据,叮咚买菜打造“八大碗”系列,上线半个月便突破10万份的销量。大润发推出44款地方特色年夜菜,根据大润发数据,2023年1月以来大润发年夜菜环比上月增长100%。而不断推出新品的背后要求企业有较强的供应链资源;3)餐饮企业多渠道布局预制菜赛道。2022年12月,18家餐饮品牌与沃尔玛合作推出70余款南北名店预制菜,且一半以上餐饮品牌首次试水商超零售渠道。且在2023年货节期间,大董、全聚德、梅龙镇、豫园等知名老字号首次将年夜饭预制菜套餐上线饿了么。

3.4. 调味品:餐饮复苏,头部企业受益

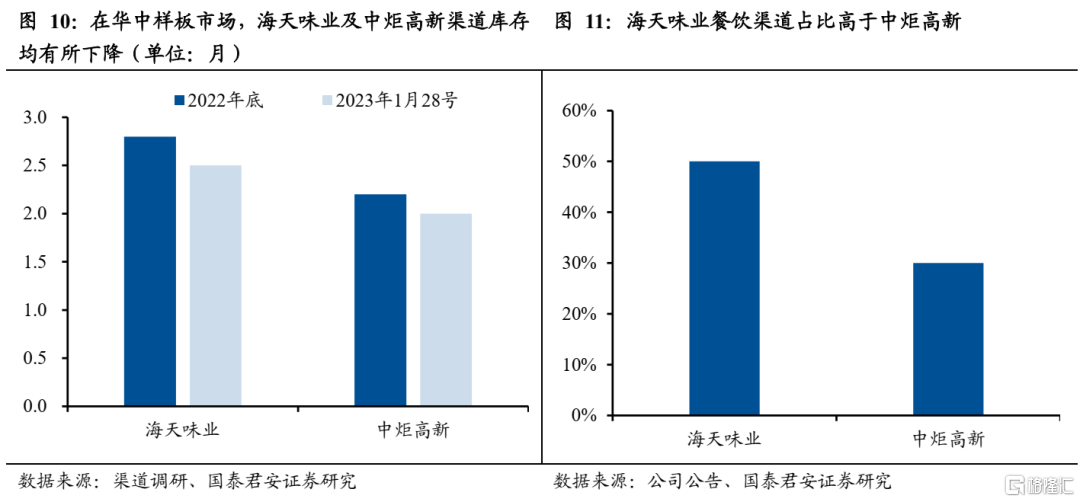

海天味业深耕餐饮渠道,因此受益于餐饮复苏。随着后疫情时代消费场景及消费意愿的复苏,春节期间餐饮修复趋势显著,归功于此,作为餐饮供应链上一环的调味品有所受益。根据渠道调研,我们预计春节期间华中市场海天及中炬动销情况均超预期,预计海天味业2023年1月份在华中样板市场动销额能达到全年任务的8个点,较2022年春节月份(2月)增长14%,同时到2023年1月28号(大年初七)海天味业在样板市场渠道库存约2.5个月,环比下降0.3个月;同时根据渠道调研,我们判断中炬高新2023年1月份在华中样板市场动销额约7-7.5个点,较2022年春节月份(2月)增长约10%,中炬增速略慢于海天主要在于中炬餐饮渠道销售占比略低(海天餐饮渠道收入占比50%,中炬占比30%),从渠道库存角度看,到2023年1月28号(大年初七)中炬高新在样板市场渠道库存约2个月,环比下降0.2个月。

4. 投资建议

投资建议:春节消费复苏强劲,实体消费场景恢复、压抑需求快速释放。白酒高端和地产酒动销显著改善,次高端有望逐步恢复,建议增持低估值及确定性标的:五粮液、迎驾贡酒、洋河股份、今世缘、贵州茅台、古井贡酒、泸州老窖、山西汾酒等;逐步布局次高端:舍得酒业、酒鬼酒等;受益标的:老白干酒。啤酒和大众品边际改善,啤酒将迎来旺季,动销加快+成本下行,毛销差显著改善,建议增持:青岛啤酒、燕京啤酒,港股:华润啤酒;大众品重点布局餐饮供应链,建议增持:宝立食品、千味央厨、安井食品、味知香、中炬高新 及疫后场景复苏:绝味食品、紫燕食品等。

5. 风险提示

1、经济复苏不及预期;宏观经济恢复受国内外诸多因素综合影响,如经济复苏不及预期,或导致消费力修复偏缓从而对部分品类消费产生负面影响。

2、疫情反复;新变种毒株可能带来二次感染等,感染高峰若再度出现或导致消费场景减少、延缓消费复苏进度。

3、行业竞争加剧等。若出现行业竞争加剧,或对部分公司盈利能力产生阶段性负面影响。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。