谁在增配消费,谁在加仓TMT?

核心结论

摘要内容

随着市场逐步转暖,2022年4季度基金加仓权益资产,主要增配TMT和必选消费两大方向,医药、计算机、机械、非银、电子等行业更受机构青睐。高年限基金经理更偏好电子与消费,从业6-10年基金经理加仓医药,年轻基金经理聚焦计算机。头部基金增配医药,中小基金加仓电子和计算机。

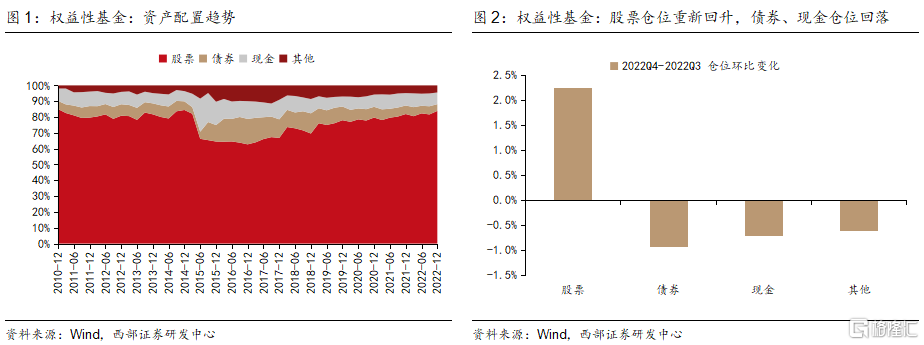

资产配置层面,22Q4股票仓位环比重新回升,基金加仓股票,配置更加积极。22Q4权益性基金股票仓位回升,债券和现金等防守型资产仓位回落。不同主体看,22Q4权益性基金股票资产规模普遍抬升,显示出四季度随着疫情政策放松等利好催化,A股情绪好转,带动股票资产规模和仓位回升,整体资产配置较三季度末更为积极。

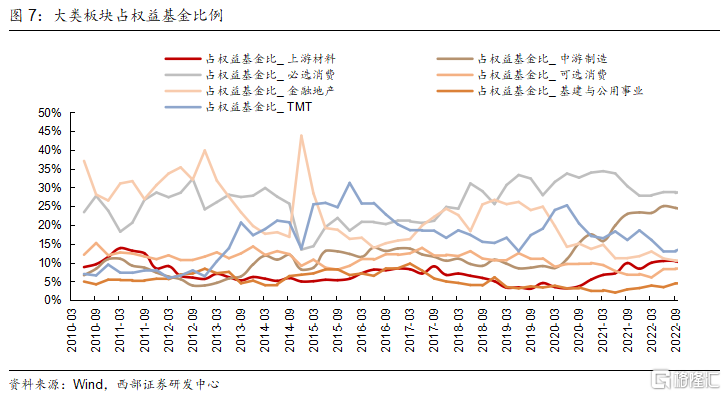

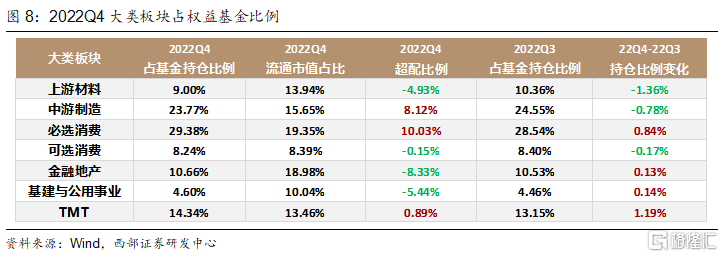

大类配置层面,22Q4增配TMT和必选消费,减仓上游材料。22Q4的大类板块增配显示,一方面,22Q4机构集中增配TMT和必选消费,且维持高配;另一方面,受益于四季度地产“三支箭”的政策催化,金融地产、基建与公用事业仓位微升,但板块仍然处于低配状态。减仓方向看,集中在上游材料。

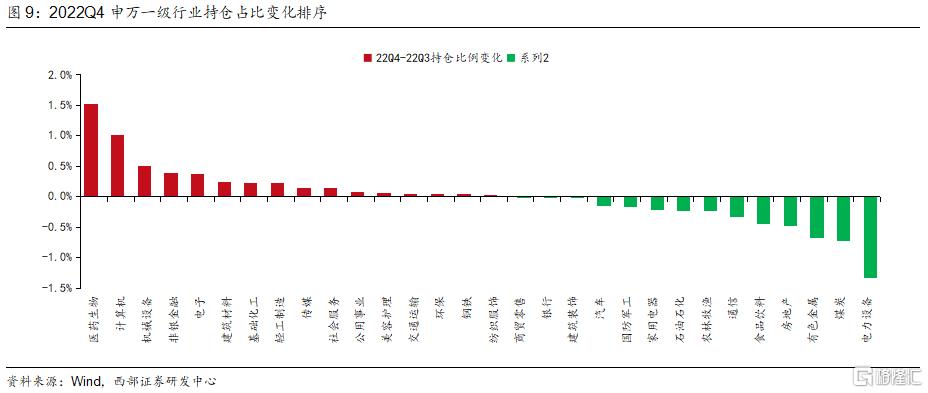

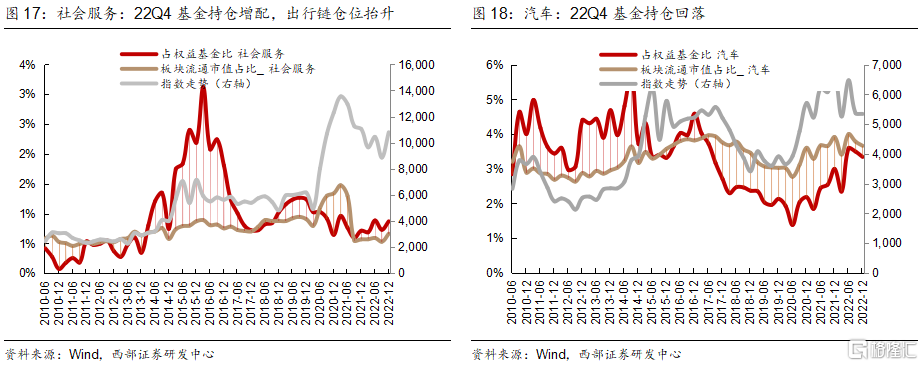

行业层面,22Q4加仓困境反转主线,增配消费、地产链和周期底部行业三个方向,增配计算机显示资金加仓信创方向。22Q4增配医药生物、计算机等行业;减配集中在电力设备、煤炭和有色金属等。从增配行业来看加仓线索,可以看到加仓困境反转的思路,一是加仓消费行业,包括阶段性底部的医药生物和受益于疫情防控放松的线下消费和出行链;二是加仓地产链的建材和轻工;三是加仓周期底部行业,包括目前已经处于下行周期尾声的电子。此外,四季度计算机仓位环比大幅抬升,显示出资金加仓信创方向。

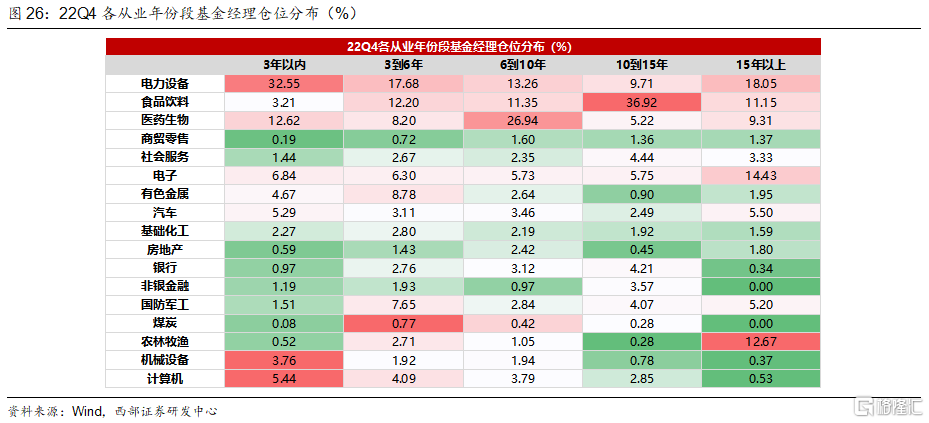

基金经理从业年限看,22Q4全年龄段基金经理加仓电子、地产和计算机。从配置变动来看,一是所有从业年限都加仓电子、地产和计算机;二是从业年限15年以上基金经理加仓电子的幅度最大;三是越低年限基金经理加仓计算机的幅度越大;四是10年以下的基金经理增配医药力度明显,尤其是6至10年是加仓主力;五是高年限基金经理是加仓线下消费的主力。

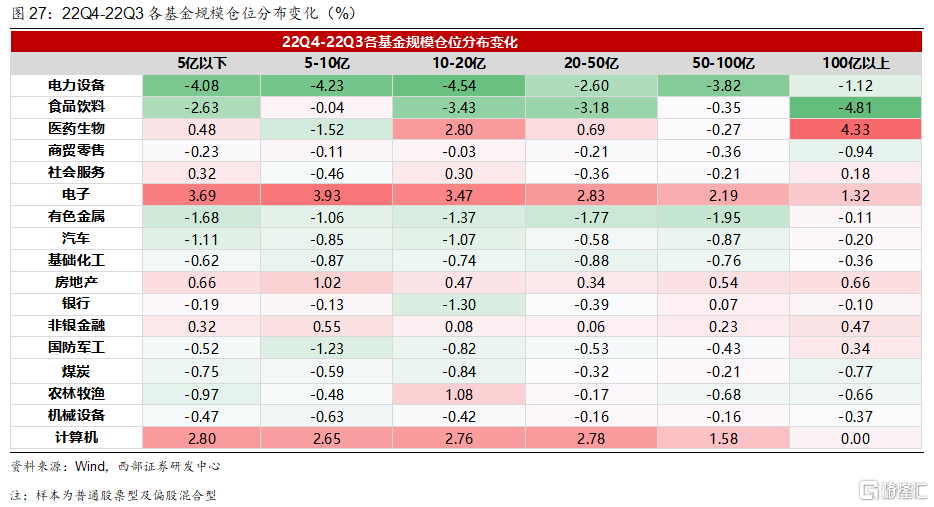

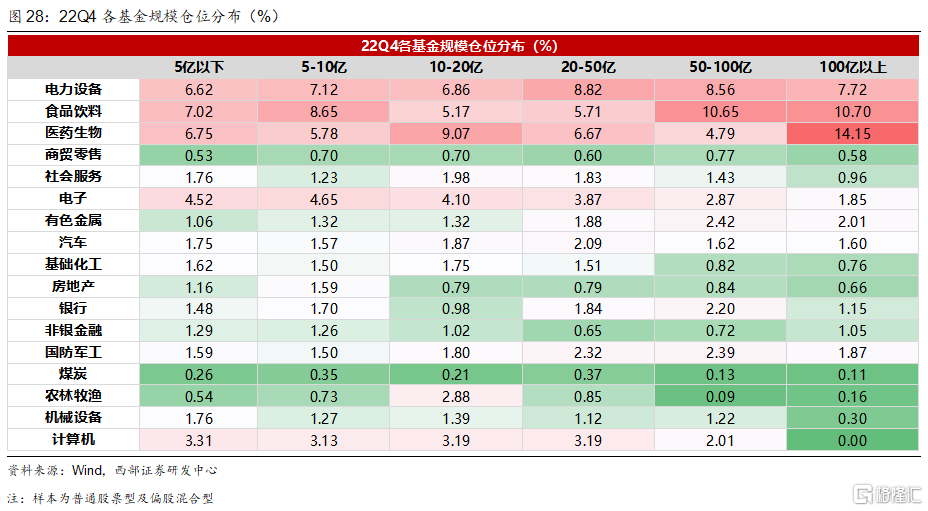

基金管理规模看,百亿以上基金偏好加仓医药,电子加仓幅度与规模成反比。从配置特征看,一是百亿以上基金重点加仓医药生物;二是电子、计算机的加仓幅度与基金规模成反比,电子为例看加仓力度,基金规模越小,电子仓位环比抬升幅度越大,5-10亿加仓电子幅度最大。

风险提示:基金季报重仓无法完全反应全部持仓情况;过往数据不能完全代表未来预期,真实情况可能与数据存在误差。

01

资产配置:加仓股票,仓位更偏积极

22Q4基金季报已经基本披露完成,我们重点关注权益性基金(股票型基金:普通股票型基金、被动指数型基金、增强指数型基金,混合型基金:偏股混合型基金、灵活配置型基金)的边际变化。

权益性基金资产配置:22Q4股票仓位环比重新回升,基金加仓股票。整体看,22Q4权益性基金股票仓位环比抬升2.25%,债券和现金防守型资产仓位分别回落0.92%和0.71%,体现出四季度基金操作积极性抬升。

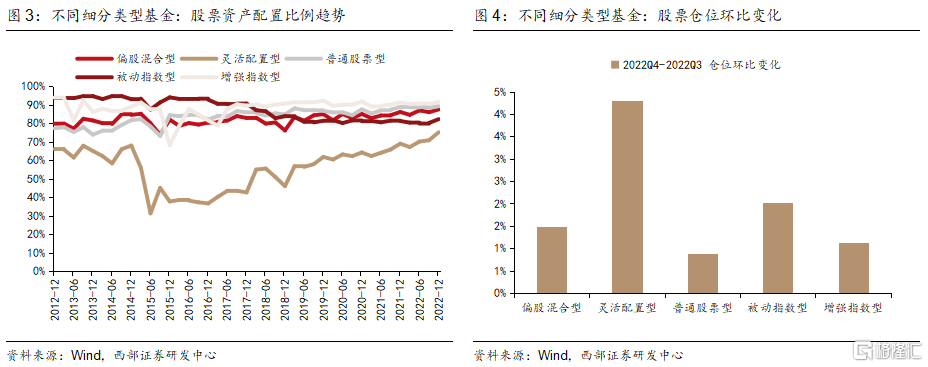

不同主体的股票配置比例:22Q4权益性基金普遍加仓,灵活配置型股票仓位抬升幅度最为显著。其中,22Q4灵活配置型的股票仓位环比抬升4.31%,被动指数型股票仓位抬升2.02%,偏股混合型股票仓位抬升1.48%,指数增强型股票仓位抬升1.13%,普通股票型股票仓位抬升0.88%。

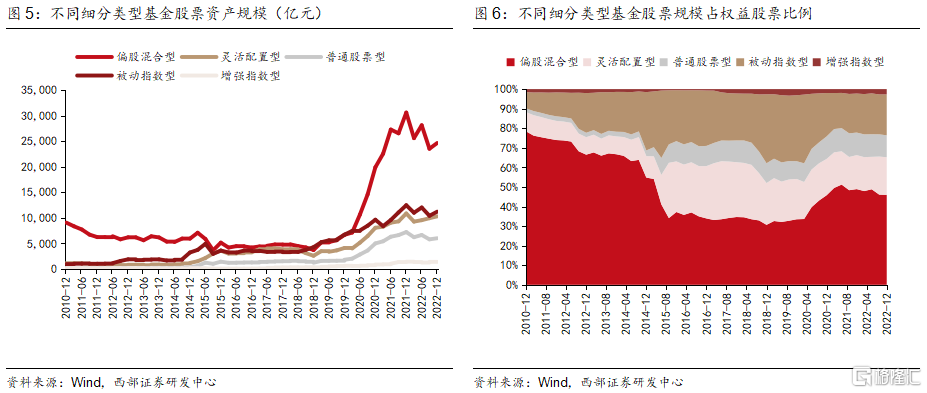

不同主体股票配置的绝对规模:22Q4权益性基金股票资产规模普遍抬升,被动指数型和偏股混合型的抬升幅度排在前列。其中,被动指数型股票规模占比环比抬升7.2%,偏股混合型抬升4.7%,增强指数型抬升4.2%,普通股票型抬升3.7%,灵活配置型抬升3.6%。

从四季度来看,随着疫情政策放松等利好催化,A股情绪好转,带动权益性基金股票资产规模和仓位的回升,整体资产配置较三季度末更为积极。

02

大类配置:增配TMT和必选消费,减仓上游材料

大类层面来看,22Q4增配TMT和必选消费,地产政策催化带动金融地产和基建的仓位小幅回升,减仓集中在上游材料。增配板块边际变化显示,一方面,22Q4机构集中增配TMT和必选消费且维持高配,其中22Q4 TMT持仓环比抬升1.19%,必选消费持仓环比抬升0.84%;另一方面,金融地产、基建与公用事业受益于四季度地产“三支箭”的政策催化,22Q4仓位环比分别小幅抬升0.13%和0.14%,但板块仍然维持低配状态。除此以外,从减仓方向来看,22Q4减仓集中在上游材料,仓位环比下降1.36%;另外中游制造仓位下降0.78%。

03

行业配置:22Q4加仓困境反转和信创,增配消费、地产链和周期底部行业

行业层面来看,22Q4增配集中在医药生物、计算机等行业;减配集中在电力设备、煤炭和有色金属。

增配来看,集中在医药生物、计算机、机械设备、非银金融、电子、建筑材料等行业。其中,医药生物(持仓抬升1.52%)、计算机(持仓抬升1.01%)、机械(持仓抬升0.51%)、非银金融(持仓抬升0.40%)、电子(持仓抬升0.38%)、建筑材料(持仓抬升0.24%)。

减配来看,集中在电力设备、煤炭、有色金属等行业。其中,电力设备(持仓回落1.33%)、煤炭(持仓回落0.72%)、有色金属(持仓回落0.68%)。

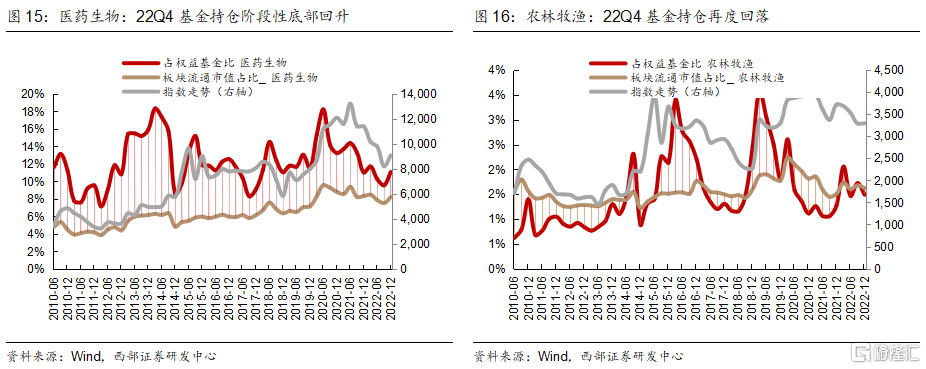

从增配行业,可以看到四季度加仓困境反转主线的思路和信创,增配消费、地产链和周期底部行业。具体来看,一是加仓消费行业,包括各项指标处于阶段性底部的医药生物,以及疫情政策放松受益的线下消费和出行链;二是加仓地产链的建材和轻工,11月以来地产“三支箭”在银行信贷、债券融资以及股权融资三个方面提振地产供给端信心,“保交楼”提速带动地产竣工改善,地产链基本面迎来改善;三是加仓周期底部行业,包括电子和机械设备,以半导体为例,目前已经处于下行周期尾声,有望在2023年逐步企稳。此外,四季度计算机仓位环比大幅抬升,显示出资金加仓信创方向。

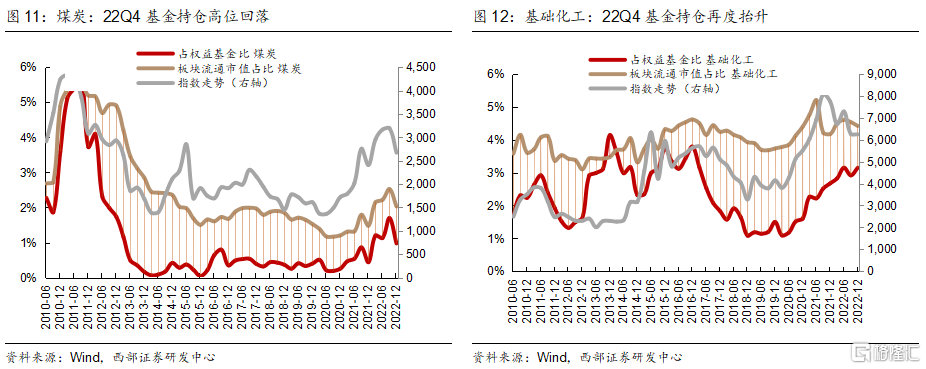

上游材料,22Q4增配基础化工,煤炭仓位高位回落。上游材料仓位变化来看,22Q4普遍减仓为主,减仓方向集中在煤炭、有色金属,仓位环比分别下降0.72%和0.58%,仅基础化工仓位环比抬升0.23%。对比22Q3来看,22Q4煤炭仓位则由高位开始回落,基础化工的仓位则再度抬升。

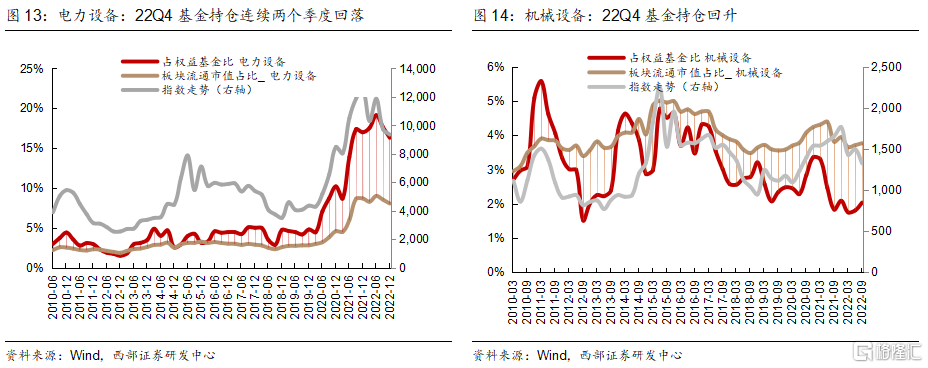

中游制造,22Q4电力设备的持仓连续两个季度回落,增配机械设备和轻工制造。22Q4权益性基金对电力设备的持仓延续回落趋势,仓位环比下降1.33%;增配方面,机械设备和轻工制造仓位抬升,环比分别上升0.51%和0.22%。

必选消费,22Q4医药生物仓位底部回升;减配食品饮料、农林牧渔。22Q4权益性基金增配集中在医药生物,仓位环比抬升1.52%,底部区间回升;细分项来看,加仓集中在医疗服务和化学制药。减仓来看,集中在食品饮料和农林牧渔,仓位分别下降0.46%和0.23%。其中,农林牧渔细分项来看,仓位回落主要集中在养殖业,对应四季度猪价因消费偏弱叠加生猪供给阶段性增加等因素持续回落。

可选消费,社会服务受益于疫情防控政策放松,为22Q4主要增配方向,汽车、家用电器仓位回落。22Q4增配集中在社会服务,仓位环比抬升0.14%,细分项中,受益于疫情防控政策放松的酒店餐饮、旅游及景区的出行链持仓均有不同程度的抬升。减配来看,汽车和家用电器仓位分别回落0.15%和0.21%。

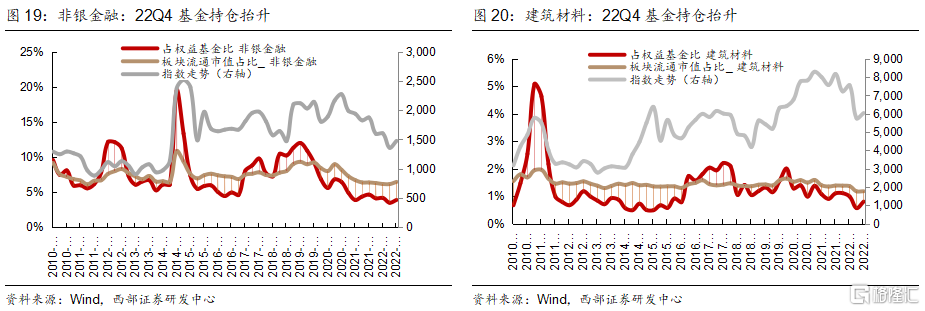

金融地产,22Q4非银金融、建筑材料仓位抬升,地产仓位回落。22Q4增配集中在非银金融和建筑材料,仓位环比分别抬升0.4%和0.24%。细分项来看,保险和证券仓位分别抬升0.23%和0.15%;装修建材仓位环比抬升0.20%,对应地产竣工的逐步改善。

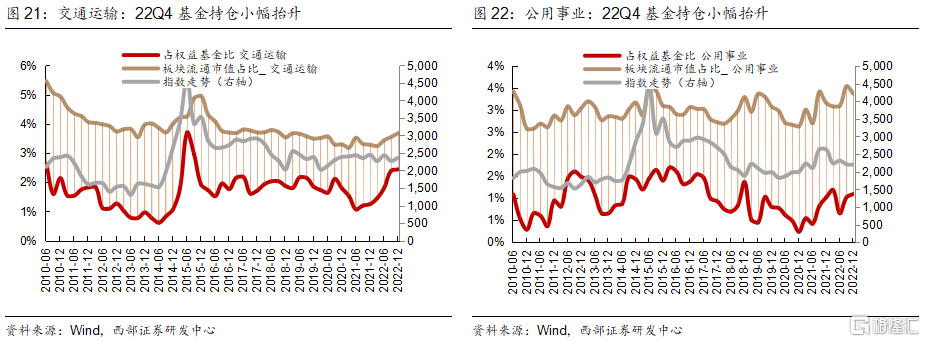

基建与公用事业,22Q4公用事业、交运、环保仓位延续增配趋势,但增仓幅度收敛。其中,交运仓位环比抬升0.05%,公用事业仓位环比抬升0.08%;环保仓位微升0.04%。

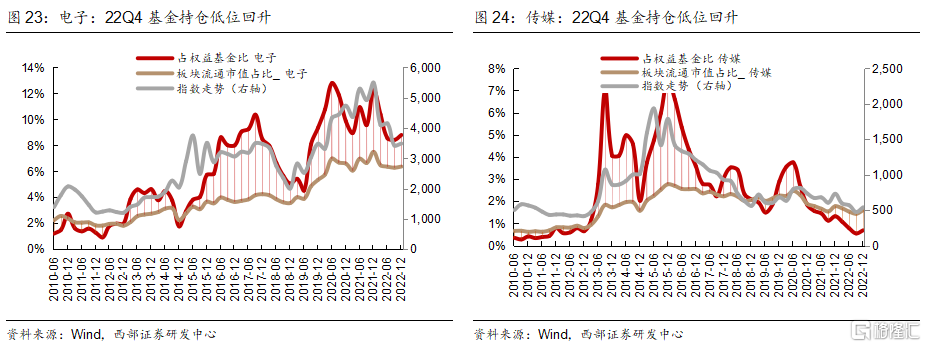

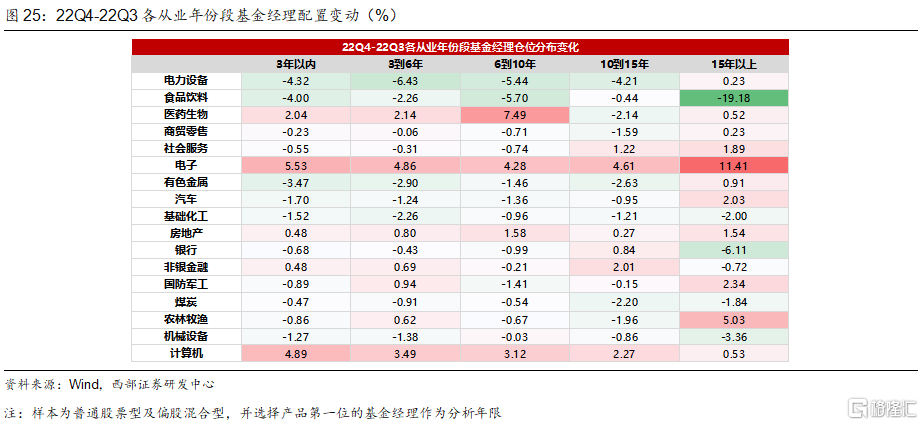

TMT,22Q4电子仓位低位回升,增配计算机、传媒。22Q4仓位变化来看,电子持仓环比回升0.38%,计算机环比抬升1.01%,传媒环比抬升0.14%。电子来看,尽管仍然处于景气下行周期,但以细分项半导体为例,目前已经处于下行周期尾声,22Q4权益性基金开始逐步加仓。传媒方面,细分项中游戏、影视院线、广告传媒普遍加仓。

04

22Q4全年龄段基金经理加仓电子、地产和计算机

从基金经理从业年限角度来看配置变动偏好,22Q4全年龄段加仓电子、地产和计算机,高年限加仓电子力度最大,中低年限基金经理加仓医药生物力度较大,低年限是增配计算机主力。

具体来看边际变化特征:(1)从全年龄段来看,几乎所有从业年限阶段都加仓电子、地产和计算机,(2)电子增配结构来看,高年限15年以上的基金经理加仓幅度最大,仓位变动幅度超过11%;(3)计算机增配结构看,越低年限基金经理加仓计算机幅度越大;(4)22Q4主要增配方向的医药生物来看,10年以下的基金经理增配医药生物力度明显,尤其是6至10年的基金经理是加仓主力;(5)高年限基金经理是加仓线下消费和出行主力,15年以上从业相对其他年龄段基金从业年限,加仓社会服务和商贸零售的幅度最大。

05

百亿基金偏好加仓医药,电子、计算机加仓幅度与规模成反比

从基金管理规模来看配置变动偏好,22Q4百亿及以上基金加仓偏好医药生物,电子加仓幅度与基金规模成反比。

具体来看边际变化特征:(1)百亿以上基金重点加仓医药生物,22Q4仓位变动幅度为4.33%。(2)电子、计算机加仓幅度与基金规模成反比。以电子为例,尽管电子是22Q4所有规模基金一致加仓方向,但从加仓力度来看,基金规模越小,电子仓位环比抬升幅度越大,其中5-10亿基金加仓电子的幅度最大,环比抬升3.93%,百亿以上基金的电子加仓幅度最低,环比抬升1.32%。

风险提示:基金季报重仓无法完全反应全部持仓情况;过往数据不能完全代表未来预期,真实情况可能与数据存在误差。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。