硅料大幅下跌,光伏辅材转债怎么投?

主要观点

在全球能源转型背景下,光伏产业发展迅速,在光伏辅材领域,胶膜龙头福斯特、领先企业海优新材,PET基膜企业裕兴股份、东材科技均有可转债发行。近期硅料价格明显下跌,光伏终端需求出现边际变化,同时产业链各环节利润水平将重新分配,由此本文将重点梳理光伏胶膜、PET基膜领域的转债发行情况并给出个券投资建议。

一、硅料产能释放和价格下降带来胶膜环节增长机会。根据硅业分会1月5日数据显示,M6、M10、G12单晶硅片周环比跌幅分别达到20.5%、17.4%、25.3%,电池片价格也随着硅料价格下降而降低。上游硅料环节的产能增加和价格下降,带动光伏产业终端装机成本下降,打开了光伏行业的增长瓶颈。光伏胶膜是光伏组件生产的关键耗材,终端市场扩大将给光伏胶膜环节带来快速增长机会。

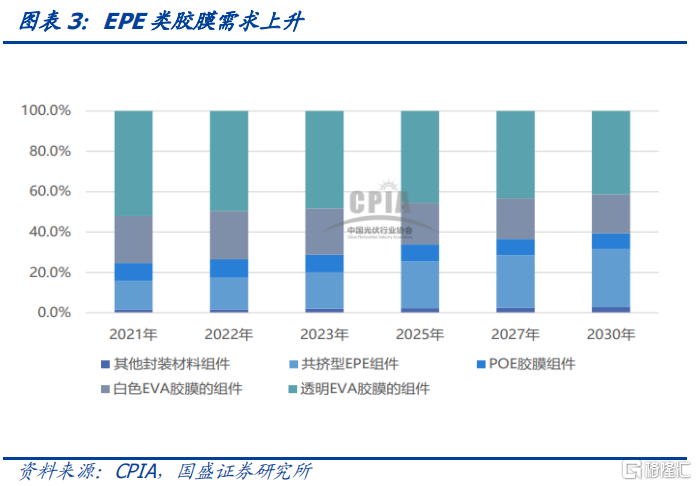

胶膜产品需求结构正在逐渐变化。在光伏胶膜需求总量呈现增长趋势的同时,对胶膜产品的需求结构也在逐渐变化,高品质的光伏胶膜需求逐渐增加。目前光伏胶膜产品主要以普通EVA胶膜为主,随着技术的发展和对胶膜性能要求的提高,市场对白色增效EVA胶膜和POE类胶膜(包括EPE)的需求正在不断增加。

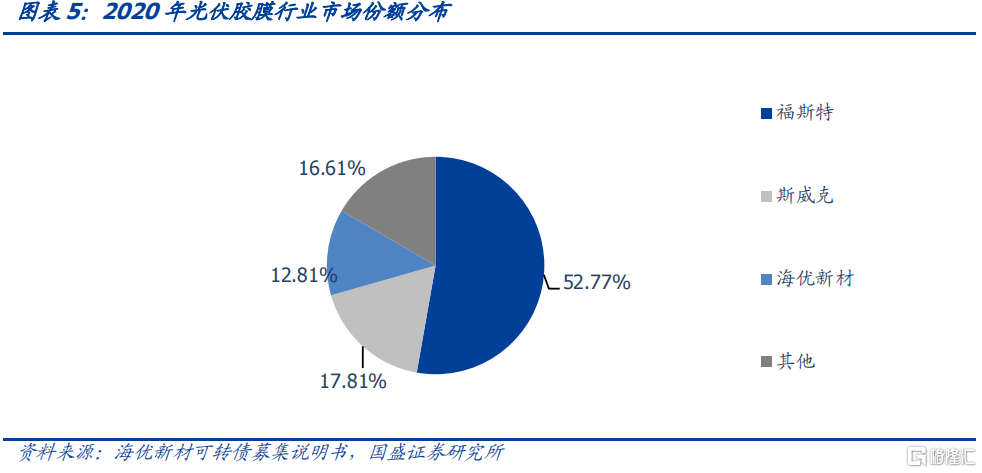

重点关注福22转债、海优转债。光伏胶膜的主要产能在中国,行业集中度较高。福斯特、斯威克、海优新材为产量排前三的企业,市场占有率合计超过80%。其中福斯特市占率超过50%,是胶膜行业的龙头企业,并且在客户资源、原材料供应、成本控制等方面具有优势,毛利率高于行业平均水平。海优新材行业市占率排名第三,但业绩增速快,正股弹性更大,转债短期迅速消化高溢价,截至2023年1月13日,福22转债、海优转债收盘价分别为139.85元、129.66元,对应转股溢价率26.55%、35.53%,短期正股涨幅较大,回调后两者均可配置。

二、PET材料具有较强的机械强度,同时兼具较好的反射率及阻水功能,作为背板基膜的性能较为突出。单面组件主要使用黑色或白色背板,而双面组件既可使用玻璃,也可使用透明背板,目前,透明背板的渗透率提升缓慢,双面双玻仍是主流选择。往后看,双玻组件市占率提升将对背板市场需求形成一定冲击,但在光伏行业整体高增长的背景下,背板市场增速仍有望维持,相应的,PET基膜用量也将稳步上升。根据裕兴股份公告,保守/乐观测算2021年至2025年光伏PET薄膜的需求量复合增速为10.3%/12.4%。

关注次新券东材转债和裕兴转债的配置机会。裕兴股份光伏用聚酯薄膜产品的收入营收占比60%以上,是公司最主要的产品收入来源,关注成本端压力的释放以及出货量的上升。东材科技主要产品为光学膜材料、电子材料、环保阻燃材料,通过全资子公司江苏东材、东材膜材分别投资建设一条“年产2万吨特种功能聚酯薄膜项目”生产线,聚焦新一代高效组件及双面发电组件的配套需求。截至2023年1月13日,裕兴转债、东材转债收盘价分别为125.25元、133.42元,对应转股溢价率23.05%、29.03%,转债建议短期保持关注。

风险提示:光伏新增装机不及预期,原材料价格大幅波动,海外经济衰退风险。

报告正文

一、光伏胶膜

1.1光伏胶膜基本情况

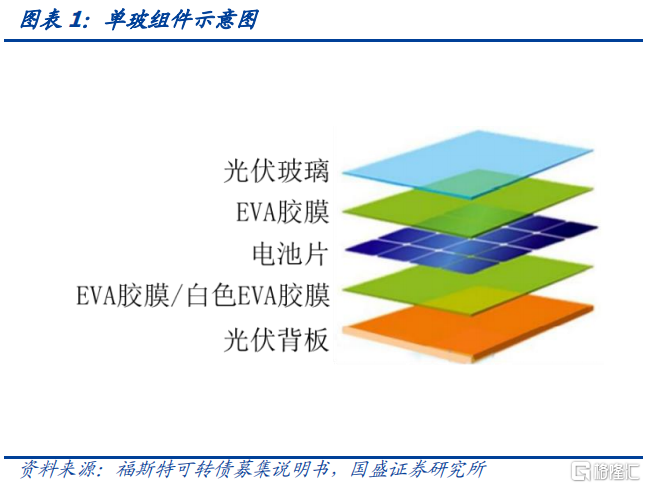

光伏胶膜是光伏组件生产所需的关键封装材料,对电池片起到保护和增效作用。光伏组件常年在露天环境工作,受外界环境影响较大,通过光伏胶膜的封装,能够使得光伏组件具有良好的耐腐蚀性,保护脆弱的电池片免受外部复杂环境的影响。同时光伏胶膜需要使太阳光最大限度的透过胶膜达到电池片,提升光伏组件的发电效率。电池组件的使用寿命通常要求在25年以上,光伏胶膜能够有效延长组件的质量和使用寿命,是光伏组件生产环节的关键材料。

目前市场主要产品品种包括透明EVA胶膜、白色EVA胶膜、POE胶膜、共挤型POE胶膜(也称EPE胶膜)。根据中国光伏行业协会估计,2021年度,透明EVA胶膜市场占比约在50%左右,POE胶膜和EPE胶膜合计占比约为23%,白色EVA胶膜占比于此大体相同,其余用于特殊组件的各类胶膜市场占比极小。市场呈现以EVA材料和POE材料为主的市场结构。

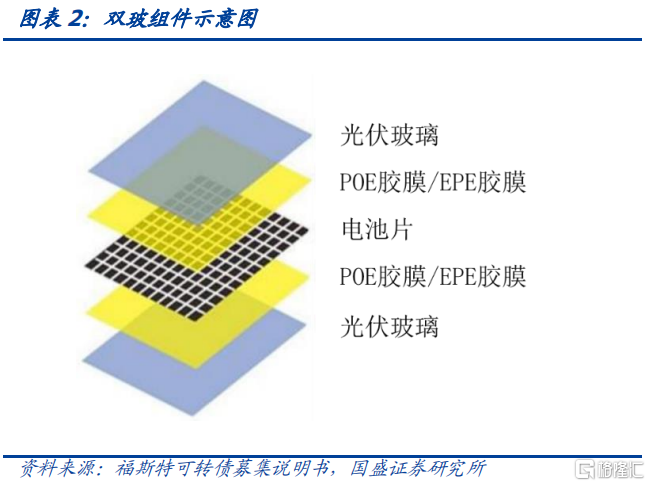

光伏胶膜早年以透明EVA胶膜为主,随着技术进步和市场需求的变化,逐渐出现其他品种的光伏胶膜,使用范围和产品特点存在差异。EVA胶膜具有粘附性高、胶膜本身保存容易、组件生产成品率高、组件生产效率高等优势。透明EVA胶膜主要用于光伏组件的双面封装或者正面封装,是单玻组件主要采用的封装胶膜。白色EVA胶膜在透明EVA胶膜的基础上添加了白色填料预处理,可有效提升光线反射率,进而提高光伏组件的发电效率,同时可以显著降低对背板内侧薄膜的耐紫外线要求,主要用于组件的背面封装。POE胶膜具有高抗PID性能和高阻水性能,可以保证电池组件在高温高湿的环境下长期工作,是双玻组件主要采用的封装胶膜。EPE胶膜是由POE和EVA树脂通过共挤工艺生产出的封装胶膜,在一定程度上兼顾EVA胶膜和POE胶膜的优势,可作为POE胶膜的替代产品。由于POE树脂为非极性材料,使用POE胶膜封装的光伏组件生产效率和成品率相对EVA胶膜更低,EPE胶膜能够改善这方面的缺点。

1.2行业看点

(1)硅料产能释放和价格下降带来增长机会

光伏产业在全球能源转型的大趋势下,正处于行业上行阶段,前景广阔,发展潜力巨大。根据中国光伏行业协会数据,2021年度全球新增光伏装机170GW,其中中国市场新增装机54.88GW,预计2022-2025年,全球光伏年均新增装机将达232-286GW,光伏行业处在快速增长阶段。不过终端装机量一直以来受到上游硅料行业技术和产能限制,增长不及预期。随着硅料行业的技术突破和产能释放,硅料价格开始出现下降。根据硅业分会1月5日数据显示,M6、M10、G12单晶硅片周环比跌幅分别达到20.5%、17.4%、25.3%。电池片价格也随着硅料价格下降而降低,2022年12月27日,通威太阳能公布其单晶PERC电池片产品价格,210和182两种产品类型的电池片价格由原来的1.33元/瓦分别下降到1.06元/瓦和1.07元/瓦。上游硅料环节的产能增加和价格下降,带动光伏产业终端装机成本下降,打开了光伏行业的增长瓶颈。光伏胶膜是光伏组件生产的关键耗材,终端市场扩大将给光伏胶膜环节带来快速增长机会。

(2)胶膜产品需求结构正在逐渐变化

在光伏胶膜需求总量呈现增长趋势的同时,对胶膜产品的需求结构也在逐渐变化,高品质的光伏胶膜需求逐渐增加。目前光伏胶膜产品主要以普通EVA胶膜为主,随着技术的发展和对胶膜性能要求的提高,市场对白色增效EVA胶膜和POE类胶膜(包括EPE)的需求正在不断增加。白色EVA胶膜具有提高组件发电功率的作用,随着电池片薄片化的发展趋势,白色EVA胶膜提升功率的效果将更加显著。此外,单晶PERC双面电池为代表的高效组件、双玻组件和N型单晶电池等技术的快速发展,对胶膜的抗PID性能提出了更高的要求,POE胶膜更具技术优势。同时,由于EPE胶膜兼具高粘附性和高阻水性的优势,市场上存在单层POE胶膜向共挤型POE胶膜发展的趋势。

(3)光伏胶膜行业产能快速扩张

近年来,光伏胶膜行业实现了较快的产能增长,头部公司目前正在积极布局新产能。就福斯特和海优新材(市场份额占比合计约65%)来看,预计到2025年将新增(较2021年)产能约14.15亿平方米。根据福斯特可转债募集说明书,福斯特2021年拥有产能10.72亿平,其2020年可转债募集项目已有3亿平产能于2022年4月达产,尚有“嘉兴年产2.5亿平方米光伏胶膜项目(其中2亿平方米)”和“年产2.5亿平方米高效电池封装胶膜项目”在建,预计分别于2023年和2025年达产。到2025年,预计福斯特光伏胶膜产能增加7.5亿平,达到18.22亿平,较2021年底增加69.96%。根据海优新材可转债募集说明书,海优新材2021年拥有产能2.92亿平,预计到2025年将新增光伏胶膜产能6.65亿平,预计总产能达到9.57亿平,增加227.74%。预计2025年胶膜市场容量约为36.31亿平。快速扩张的产能将有助于胶膜行业把握终端环节增长带来的机会。

1.3胶膜转债

光伏胶膜的主要产能在中国,行业集中度较高。福斯特、斯威克、海优新材为产量排前三的企业,市场占有率合计超过80%,其中福斯特市占率超过50%,是胶膜行业的龙头企业。

福斯特和海优新材分别有一期可转债存续,截至2023年1月13日,可转债余额分别为30.3亿元和6.94亿元。其中福22转债上市日期为2022年12月22日,尚未进入转股期,海优转债上市日期为2022年7月21日,未转股比例为100%。

福22转债(AA,债券余额30.30亿元)

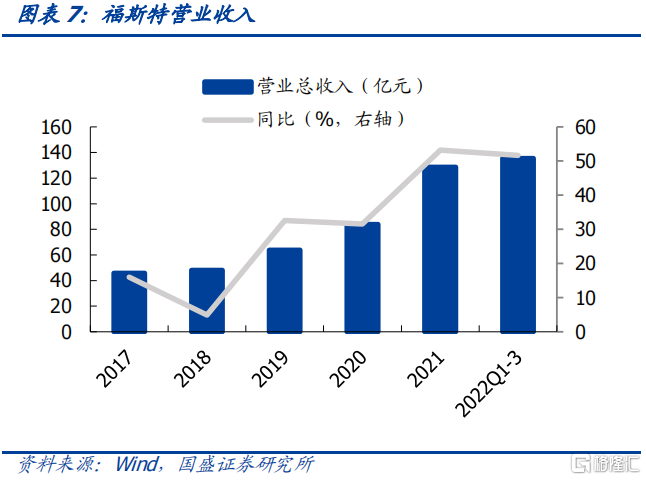

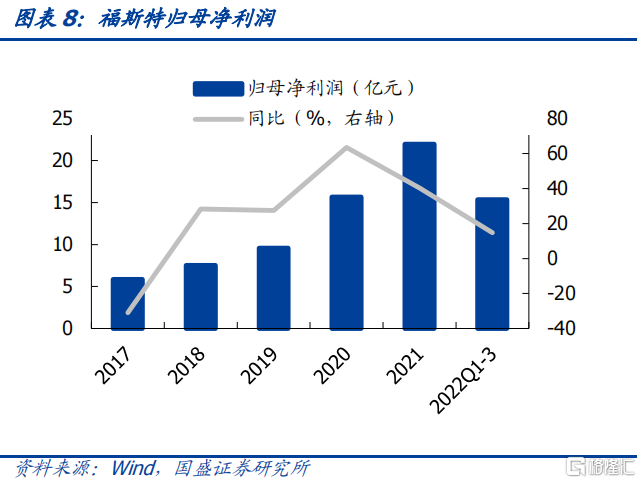

公司是光伏产业链中光伏封装材料环节的重点企业,主要生产光伏胶膜和光伏背板,是全球最大的光伏胶膜供应商,全球市场占有率超过50%,也是涂覆型光伏背板领域的代表企业之一。此外,依托于技术优势,公司积极拓展电子材料领域业务,目前主要开发了感光干膜产品,进入国内多家大型PCB厂商的供应体系。2021年公司实现营业收入128.58亿元(Y0Y+53.20%),实现净利润21.97亿元(Y0Y+40.35%)。2022年Q1-Q3实现营业收入135.46亿元(Y0Y+51.70%),实现净利润15.33亿元(YOY+14.75%)。

看点1:公司市场占有率高、竞争优势明显

客户资源稳定。光伏胶膜的质量是决定光伏组件寿命的关键因素,组件生产厂商对于供应商的选取需要经过严格的筛选、测试和认证程序,由于程序的重要性和复杂性,组件生产厂商在选取合格的供应商后一般不会轻易更换。公司作为胶膜的龙头供应商,基本实现了国内外主要光伏组件企业的全覆盖,建立了较强的客户资源壁垒。

产品质量高。公司经过多年的技术沉淀,能够充分保证产品质量的可靠性和稳定性。公司通过了ISO9001质量管理体系认证,是国家标准GB/T29848-2018《光伏组件封装用乙烯-醋酸乙烯酯共聚物(EVA)胶膜》及中国光伏行业协会标准T/CPIA0006-2017《光伏组件封装用共聚烯烃胶膜》的第一起草单位。

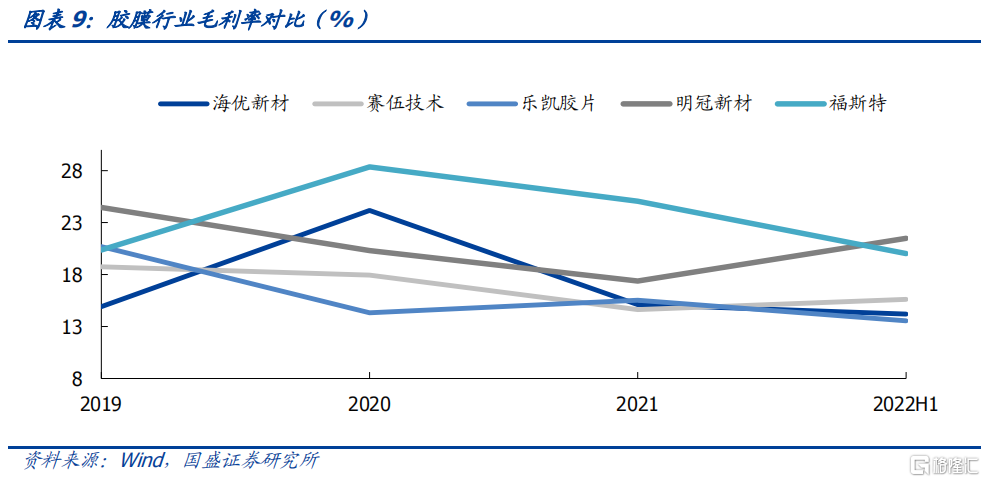

原材料来源稳定,盈利能力强。公司凭借长期稳定和大规模的原材料采购与主要供应商建立了良好的合作关系,原材料供应稳定。另外,公司的规模优势带来的上下游市场议价能力的提升和单位成本的降低,使得公司具有高于同行业的毛利率平均水平,盈利能力具备竞争力。

看点2:利用现有业务优势积极开展新业务,寻求新的增长点。

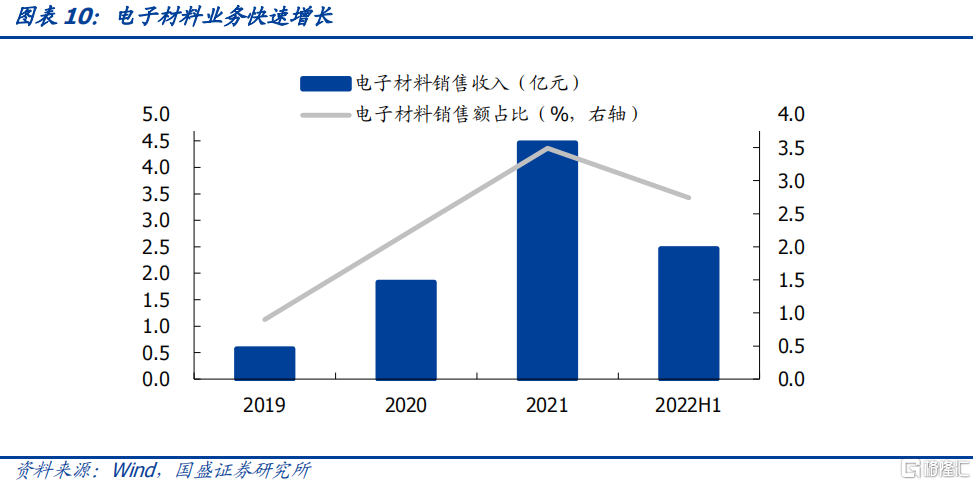

公司立足于主营业务优势,积极拓展业务范围。基于薄膜材料的关键共性技术,公司进入电子材料生产领域,重点开发了感光干膜产品,进入了深南电路、深联电路、景旺电子等国内大型PCB厂商的供应体系。近年来电子材料营业收入实现了快速增长,为公司拓展了新的收入来源。2021年电子材料业务实现营业收入4.46亿元,同比增加143.42%。目前公司正在积极推进新业务的快速扩张。公司福22可转债募集资金30.3亿元中预计55%的资金用于电子材料产能扩张,其中9.9亿元用于新建感光干膜生产线,建成后预计增加产能5.2亿平/年(其中1亿平/年产能为高分辨率感光干膜产能)。公司利用主营光伏业务的规模和技术优势推动新业务快速发展,或将带来新的业绩增长点。

转债方面,截至2023年1月13日,福22转债收盘价139.85元,转股溢价率26.55%,短期涨幅较大,可回调后配置。

海优转债(AA-,债券余额6.94亿元)

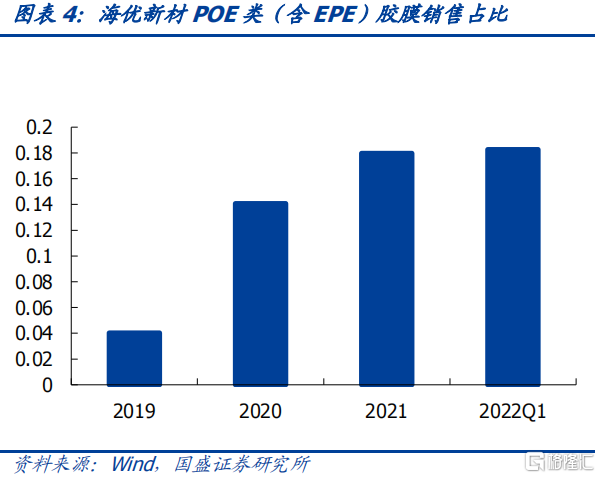

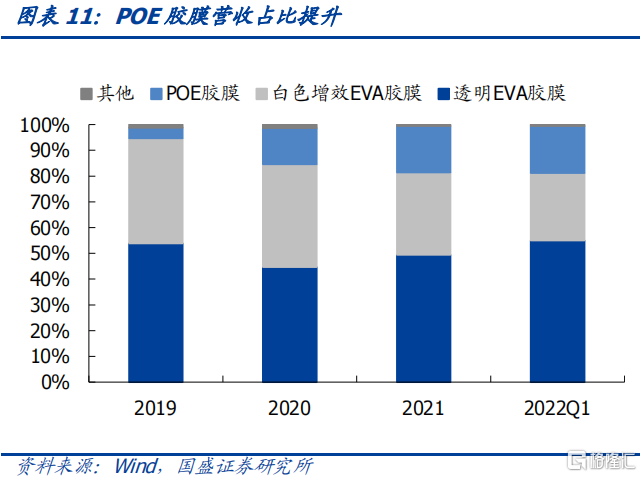

公司主要从事光伏胶膜的研发、生产和销售,产品覆盖市场主流的EVA胶膜和POE类胶膜,是光伏胶膜行业市场占有率前三的企业。2021年EVA胶膜业务实现营业收入25.0亿元,占总营收的81.47%,POE胶膜(包括EPE胶膜)业务实现营业收入5.51亿元,占总营收17.98%,近年来POE胶膜营收占比在不断提升。

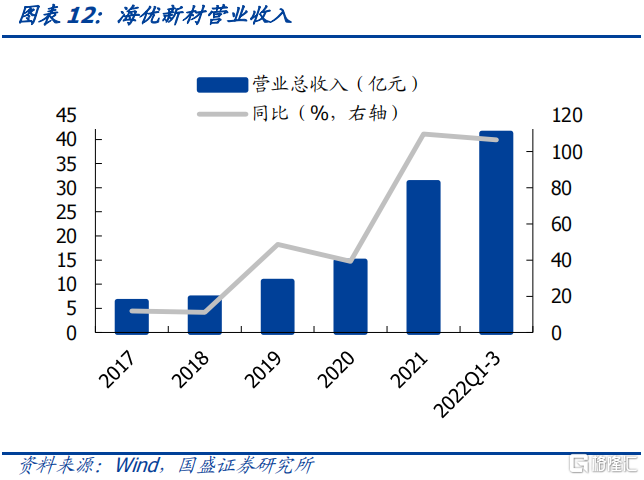

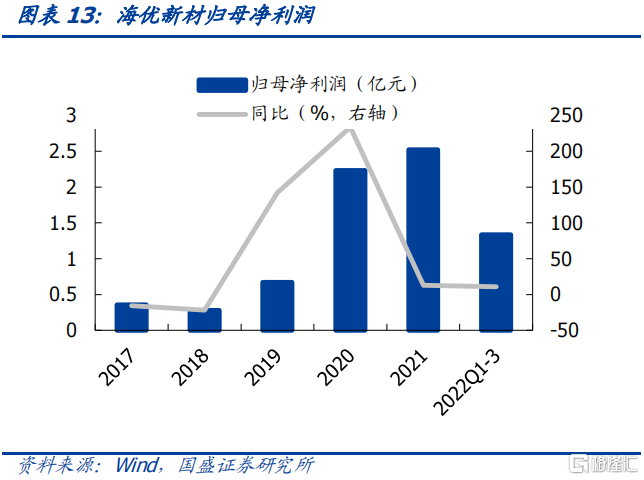

公司业绩弹性较大,具备增长潜力。光伏胶膜行业具有一定的技术壁垒,公司通过多年的自主研发,取得了光伏胶膜的关键技术,并且在2014年发明白色预交联技术并产业化成功,在2018年领先推出共挤型POE胶膜,引导了技术发展趋势。通过多年发展,公司已经成为光伏胶膜行业的重点企业之一,业绩稳步提高,目前正处于快速增长阶段。2021年公司实现营业收入31.05亿元,同比增长110%,2022年前三季度实现营业收入41.32亿元,超过2021年全年营收总和。在业绩快速提高的同时,公司正在积极布局新产能。2021年底公司拥有产能2.92亿平/年。公司通过自筹资金、可转债募集资金等方式新建生产线,预计到2025年底将达到9.57亿平/年,占预计胶膜市场容量的比例为26.36%。随着下游光伏装机量的快速增长,扩张的产能有望推动公司实现大幅业绩提升。

转债方面,截至2023年1月13日,海优转债收盘价129.66元,转股溢价率35.53%。公司成长性较强,但正股短期同样涨幅较大,转债可酌情配置。

二、PET基膜

2.1 PET基膜基本情况

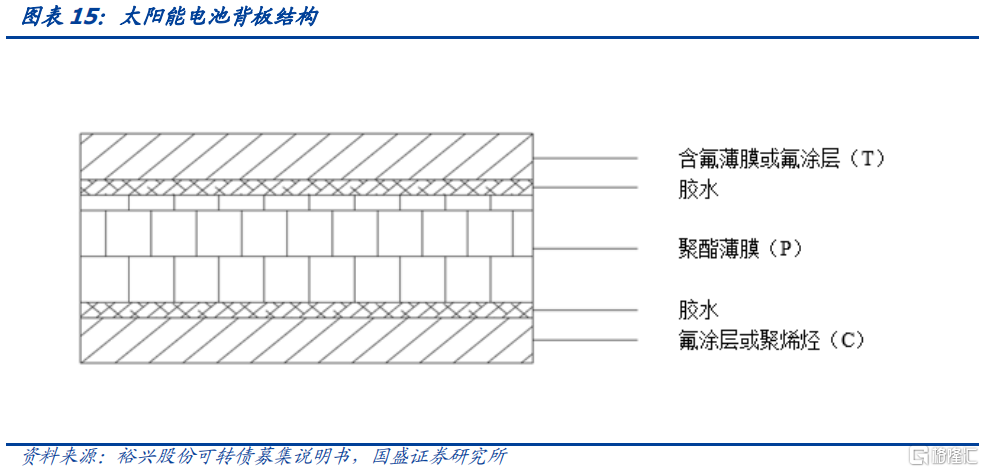

PET材料具有较强的机械强度,同时兼具较好的反射率及阻水功能,作为背板基膜的性能较为突出。光伏背板位于组件背面最外层,直接与外界环境接触,对组件起保护和支撑作用,需要具有可靠的绝缘性、阻水性、耐老化性。通常背板主要由三层结构组成,外层是含氟薄膜或氟涂层(T),直接与空气接触、中间层是PET基膜(P)、内层是含氟涂层或者聚烯烃(C),与胶膜接触。近年来光伏产业的快速发展带动了背板薄膜需求的激增。

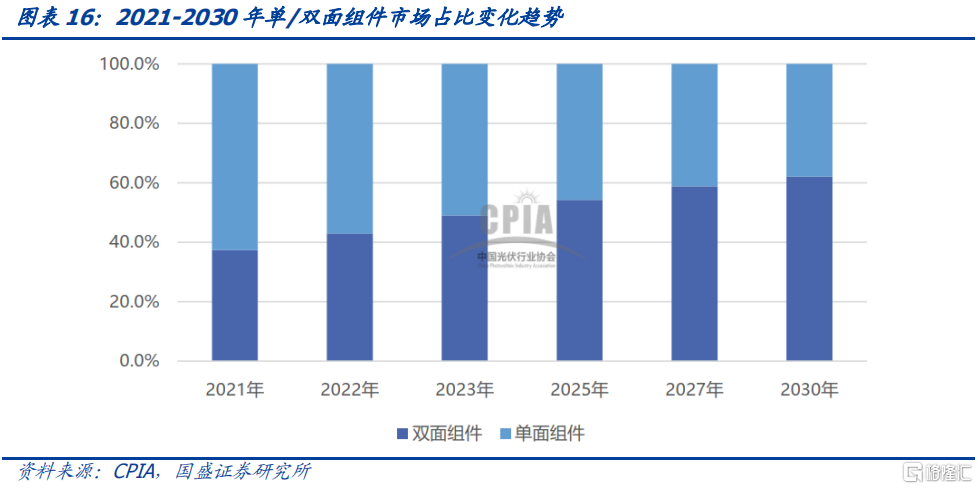

光伏组件可以分为单面组件和双面组件,其中双面组件占比逐年升高。双面组件除了正面可以发电外,背面也可以接受反射光进行发电,故而比单面组件的发电效率更高。根据CPIA的数据,2021年,随着下游应用端对于双面发电组件发电增益的认可,以及收到美国豁免双面发电组件201关税影响,双面组件市场占比上升7.7个百分点至37.4%。预计到2030年,单双面组件市场占比基本相当。

在背板的选择上,单面组件主要使用黑色或白色背板,而双面组件既可使用玻璃,也可使用透明背板,目前,透明背板的渗透率提升缓慢,双面双玻仍是主流选择。往后看,双玻组件市占率提升将对背板市场需求形成一定冲击,但在光伏行业整体高增长的背景下,背板市场增速仍有望维持,相应的,PET基膜用量也将稳步上升。根据裕兴股份公告,保守/乐观测算2021年至2025年光伏PET薄膜的需求量复合增速为10.3%/12.4%。

2.2基膜转债

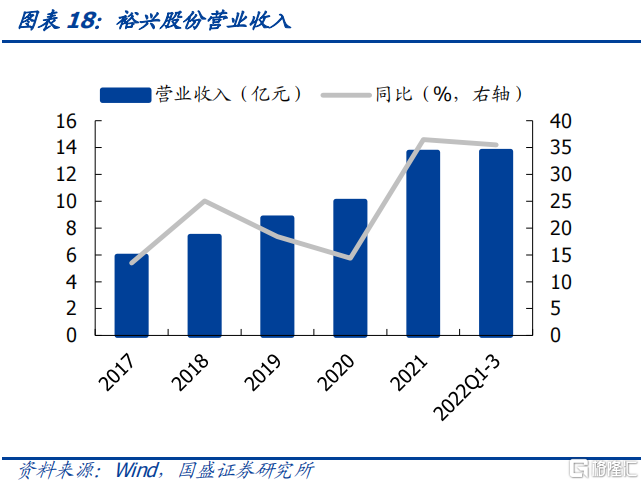

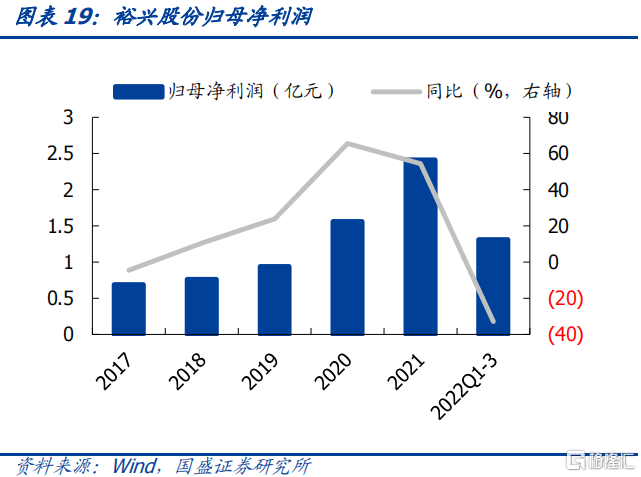

裕兴转债(AA-,债券余额6.0亿元)

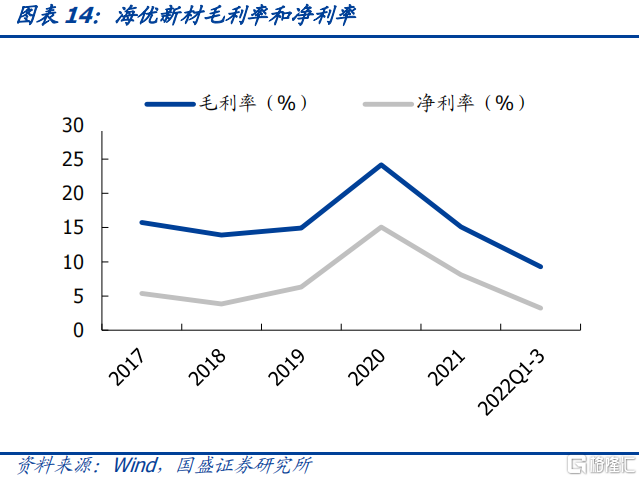

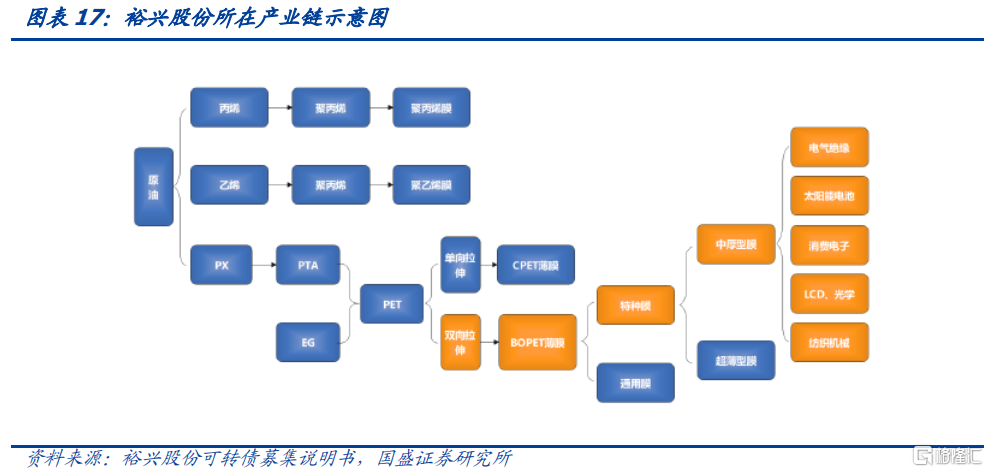

裕兴股份的主营业务为中厚型特种功能性聚酯薄膜的研发、生产和销售。公司的产品广泛应用于太阳能背材、电气绝缘、光电投射以及纺织机械等工业领域,厚度在50-400um之间。2021年前三季度光伏用、电子光学用、电器绝缘用聚酯薄膜产品的营收占比分别为62.95%、19.83%和15.19%。受主要原材料聚酯切片价格上升影响,2022年前三季度公司毛利率同比下降11.85个百分点至16.89%。随着油价下跌,原材料价格逐步回落,公司的盈利能力有望得到修复。

看点1:下游光伏行业蓬勃发展,背板薄膜需求旺盛。

功能性聚酯薄膜由于工艺技术不断成熟,品质和性能不断提高,在工业领域的应用日益扩大。过去几年,公司光伏用聚酯薄膜产品的收入营收占比60%以上,是公司最主要的产品收入来源。公司受益于下游行业投资景气度的不断提升,特别是光伏行业在国家政策的支持下呈现出供需两旺的景象。在未来相当长一段时间内,下游行业如新能源、光电显示、电子电器对功能性聚酯薄膜的需求仍将不断增长。

看点2:公司产品市场占有率高、差异化优势明显。

公司的光伏用聚酯薄膜产品市场占有率高,拥有较强的竞争优势。公司的相关测算显示,过去几年公司的光伏用聚酯薄膜市场份额约占20%左右。公司产品差异化优势明显,盈利能力相对较强。行业内绝大多数生产企业采取“以量取胜”的盈利模式,但是公司坚持进行差异化产品的生产以满足国内多数工业领域对中厚型特种功能性聚酯薄膜的需求。目前公司产品型号多达30余种,产品品种规格多达2500余种,公司还是目前国内唯一一家能生产最大厚度达到400um高性能特种功能性聚酯薄膜的企业,这些差异化的产品如太阳能背材基膜、光学基膜等有效地替代了进口。从毛利率看,2019年度、2020年度、2021上半年公司主营业务毛利率水平分别为18.97%、24.51%、29.5%,均超过或持平于同期行业平均值的16.54%、21.89%、25.43%。

看点3:产能扩张,出货量有望快速增长。

公司现有12万吨功能性聚酯薄膜产能,本次“新建年产5亿平米高端功能性聚酯薄膜项目”和“新建年产2.8万吨特种太阳能背材用聚酯薄膜生产线项目”达产后,公司将新增10.3万吨功能性聚酯薄膜产能。公司本次募投项目是对现有光伏用聚酯薄膜产能的扩张和产品的升级,产品可以应用于单面组件和双面单玻组件中。

2022年三季度末,公司发布公告称,拟新建两条特种聚酯薄膜生产线并新建年产25万吨特种聚酯切片生产线。项目建成后,将进一步提升公司在太阳能背材用聚酯薄膜、动力电池用聚酯薄膜、电子光学用聚酯薄膜、电气绝缘用聚酯薄膜等细分行业产品的市场占有率,保持公司在中厚型功能性聚酯薄膜市场领先地位。

转债方面,截至2023年1月13日,裕兴转债收盘价125.25元,转股溢价率23.05%,转债短期建议保持关注。

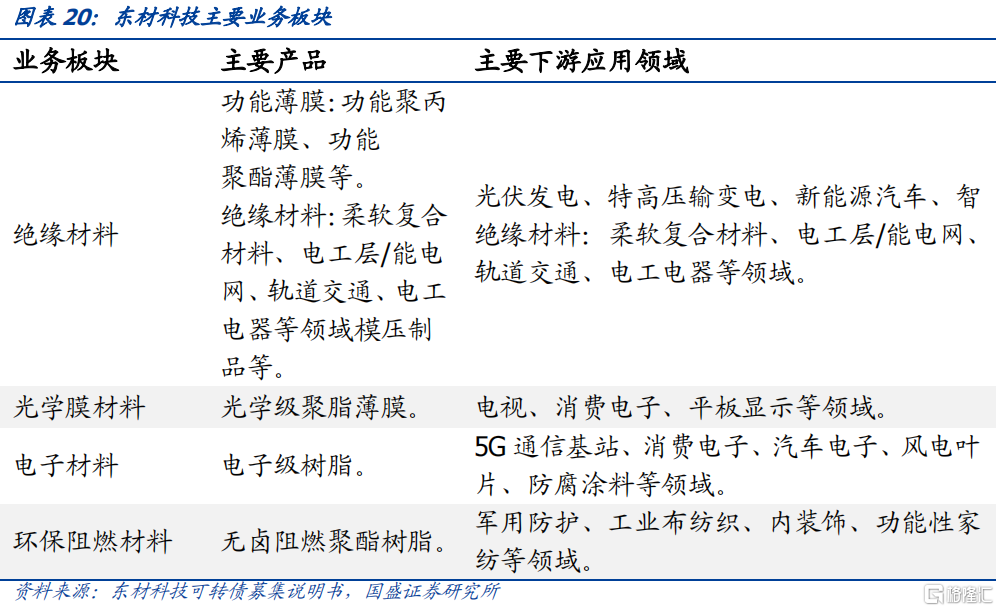

东材转债(AA,债券余额14.0亿元)

公司主要从事化工新材料的研发、制造和销售,以新型绝缘材料为基础,重点发展光学膜材料、电子材料、环保阻燃材料等系列产品,广泛应用于发电设备、特高压输变电、智能电网、新能源汽车、轨道交通、消费电子、平板显示、电工电器、5G通信等领域。对于光伏基膜,公司通过全资子公司江苏东材、东材膜材分别投资建设一条“年产2万吨特种功能聚酯薄膜项目”生产线,聚焦新一代高效组件及双面发电组件的配套需求,巩固在传统优势领域的领先地位。

转债方面,截至2023年1月13日,东材转债收盘价133.42元,转股溢价率29.03%,转债建议逢低配置。

风险提示

(1)光伏新增装机不及预期。如果硅料下跌后,光伏终端需求并未大幅改善,光伏辅材业绩增速或不及预期。

(2)原材料价格大幅波动。胶膜环节原材料进口为主,如果粒子价格大幅波动,胶膜企业盈利能力可能承压。

(3)海外经济衰退风险。如果海外经济超预期回落,全球风险偏好下降,转债估值下调压力上升。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。