产业链博弈加剧,光伏运营商组件招标如何进行?

近日,中国电建26GW光伏组件集采开标,最低报价达到1.48元/W,光伏产业链仍处于下降通道。本周,我们将对光伏组件招标方式及价格走势进行梳理与分析。

核心观点

光伏产业链仍处于下降通道,但跌势有所缓解

从价格走势来看,截至2023年1月11日,单面单玻及双面双玻组件现货均价分别降至1.78元/W及1.80元/W,均环比降低2.7%,光伏产业链仍处于下降通道,但其跌势有所缓解。但从上游产能来看,由于硅料进入批量投产期,产能进一步释放,产业链供给过剩状况或将长期持续,在此情况下,市场情绪仍以看跌为主,2-3月新单价格报价已来到1.6-1.7元/W,价格仍在下探。

下游运营商环节对组件价格走势多持观望态度,产业链博弈加剧

一方面,近一周组件成交量出现明显减少,2023年1月3日至9日当周光伏组件中标容量仅67.36MW;另一方面,组件成交价格较为混乱,以210mm单晶PERC组件为例,截至2023年1月11日,其一周内最高现货价达到1.9元/W,而最低现货价仅为1.7元/W,价差达到0.2元/W,组件价格表现出两极分化现象。

运营商环节多举措加剧竞争,压低组件采购成本

从招标规模来看,运营商组件招标标段减少,单一标段规模扩大。以华润电力为例,2022年以来华润电力先后启动3批次光伏组件招标,规模分别为3GW、5.1GW、3GW,规模总计11.1GW。从三次招标对比来看,一方面,在招标规模同为3GW的情况下,公司第三批次分为4个标段,而第五批次仅为单一标段,标段表现出明显的减少趋势;另一方面,从单一标段来看,其招标规模呈现显著抬升的节奏。在此情况下,组件企业竞争或将进一步加剧。

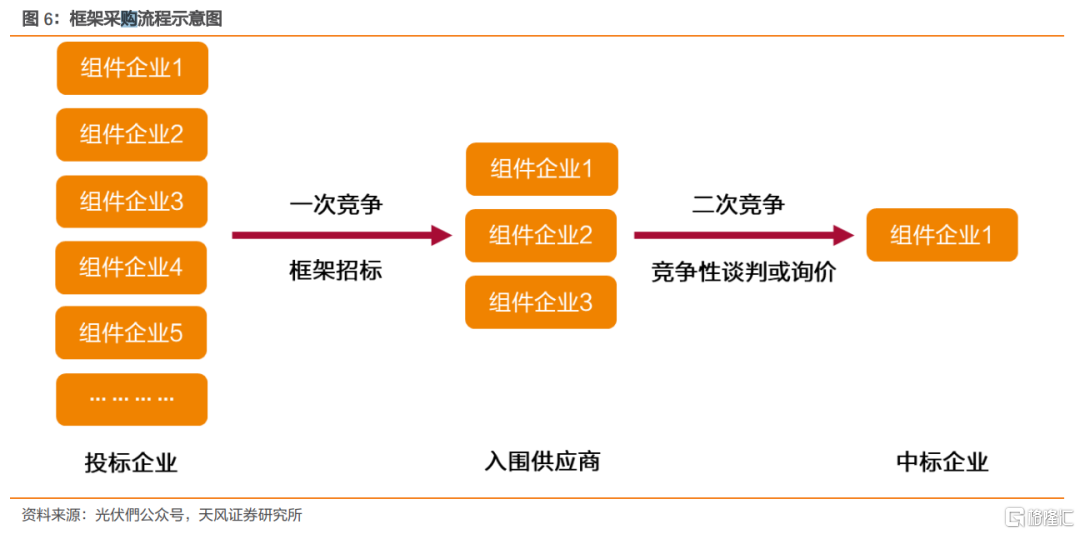

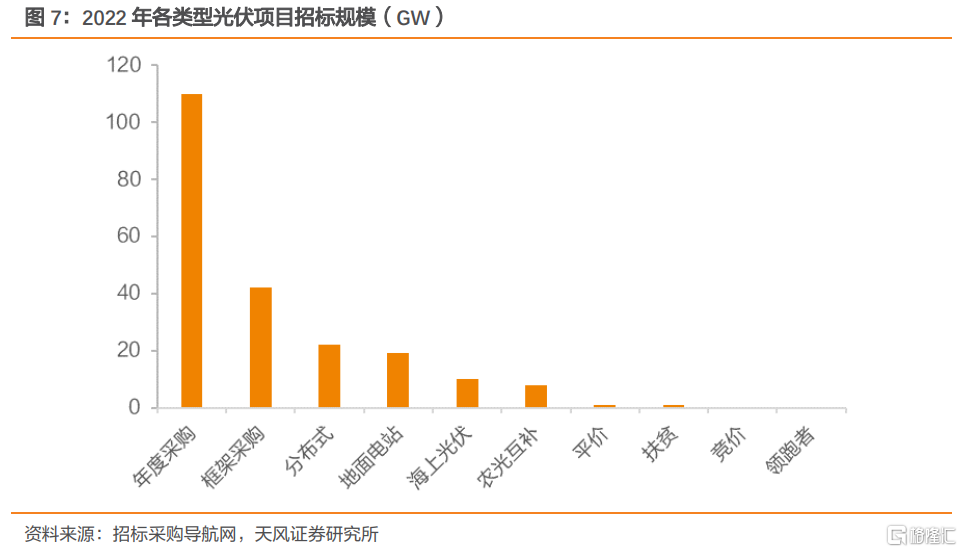

从招标方式来看,部分运营商采取框架条约方式进行组件采购,通过二次竞争压低最终成交价。框架采购方式指运营商首先进行一次框架招标,从而筛选出一定数量的入围供应商,后续采购需求明确后,再针对入围供应商通过竞争性谈判或询价等二次竞争方式确定其所需光伏组件的最终成交单。2022光伏项目累计招标量为199GW,其中采取框架条约方式采购的项目规模超过40GW,占比达到20%以上,仅次于年度采购项目。

投资建议:近期光伏产业链跌势虽有所缓解,但从上游产能来看,供给过剩状况有望长期持续,因此市场看跌情绪仍在蔓延,运营商在当前节点多持观望态度,产业链价格持续博弈。而从招标方式来看,运营商一方面减少标段,并扩大同一标段招标规模;另一方面积极采取框架条约方式进行组件采购,以通过二次竞争压低最终成交价。在此情况下,组件企业竞争或将进一步加剧,从而使得利润加速流向运营商环节。标的方面,建议关注【三峡能源】【金开新能】【广宇发展】【龙源电力】(H股)等。

风险提示:政策推进不及预期、用电需求不及预期、电价下调的风险、煤炭价格波动的风险、疫情超预期反弹、行业竞争加剧、技术进步不及预期等。

正文

近日,中国电建26GW光伏组件集采开标,最低报价达到1.48元/W,光伏产业链仍处于下降通道。本周,我们将对光伏组件招标方式及价格走势进行梳理与分析。

1.组件价格跌势有所缓解,产业链各环节博弈加剧

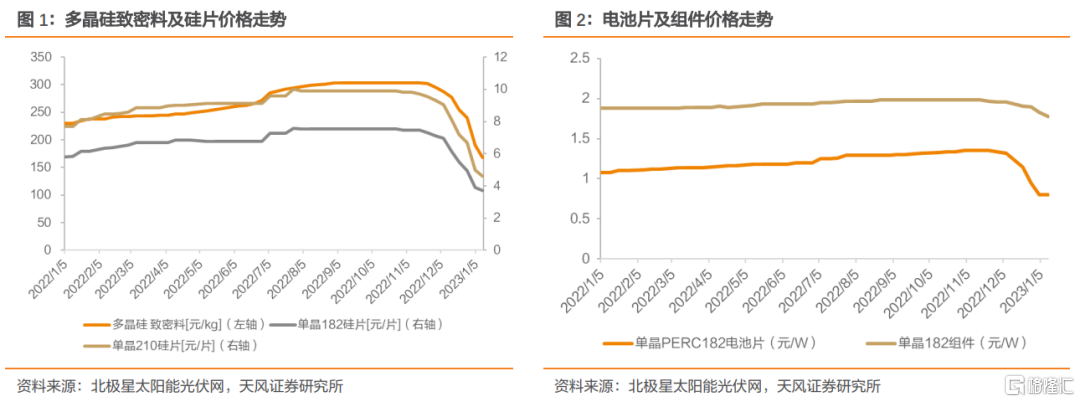

从价格走势来看,光伏产业链仍处于下降通道,但跌势有所缓解。根据PVInfoLink数据,截至2023年1月11日,多晶硅致密料现货均价降至168元/kg,环比降低11.6%;单晶硅片182mm/150μm及210mm/150μm规格现货均价分别降至3.7元/片及4.6元/片,环比分别降低5.1%及8.0%;单晶PERC电池片现货均价为0.8元/W,环比保持稳定;单面单玻及双面双玻组件现货均价分别降至1.78元/W及1.80元/W,均环比降低2.7%。可以看出,国内光伏产业链仍处于降价通道,但跌势有所缓解。

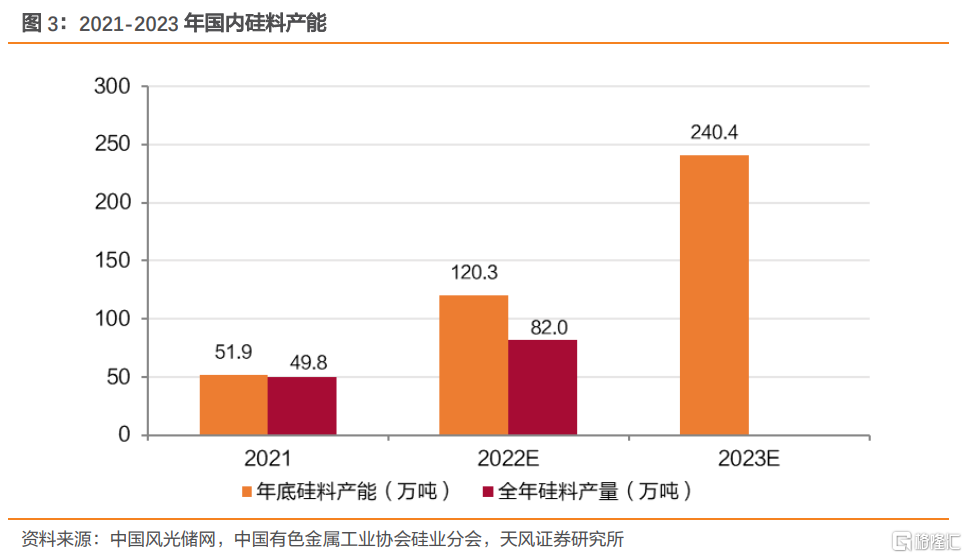

上游产能过剩或将长期持续,市场仍以看跌趋势为主。从2022Q4开始,硅料逐步进入批量投产期,其产能进一步释放,2023年期初硅料库存规模已十分可观,供给过剩状况或将长期持续。在此情况下,市场看跌趋势仍在蔓延,根据PVInfoLink数据,当前2-3月新单价格报价已来到1.6-1.7元/W,价格仍在下探。

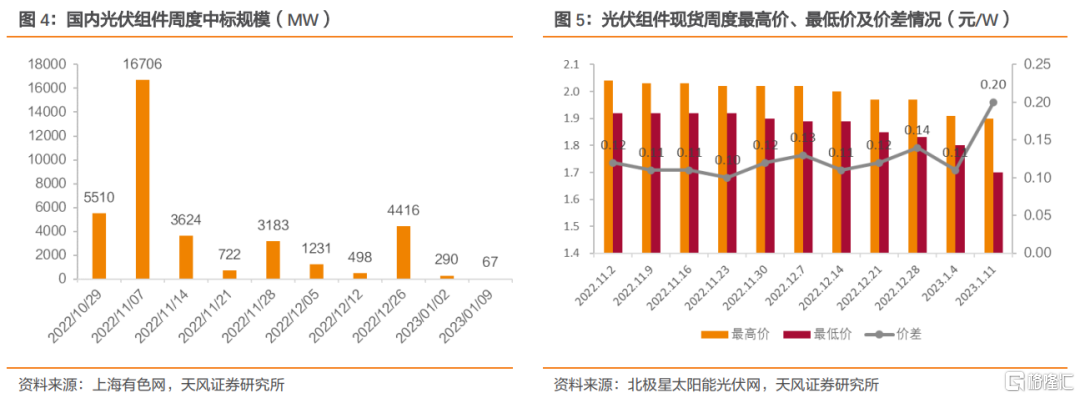

下游运营商环节对组件价格走势多持观望态度,产业链博弈加剧。一方面,近一周组件成交量出现明显减少,根据上海有色网统计,2023年1月3日至9日当周光伏组件中标容量仅67.36MW;另一方面,组件成交价格较为混乱,以210mm单晶PERC组件为例,截至2023年1月11日,其一周内最高现货价达到1.9元/W,而最低现货价仅为1.7元/W,价差达到0.2元/W,组件价格表现出两极分化现象。

2. 运营商环节多举措加剧竞争,压低组件采购成本

2.1. 组件招标标段减少,单一标段招标规模扩大

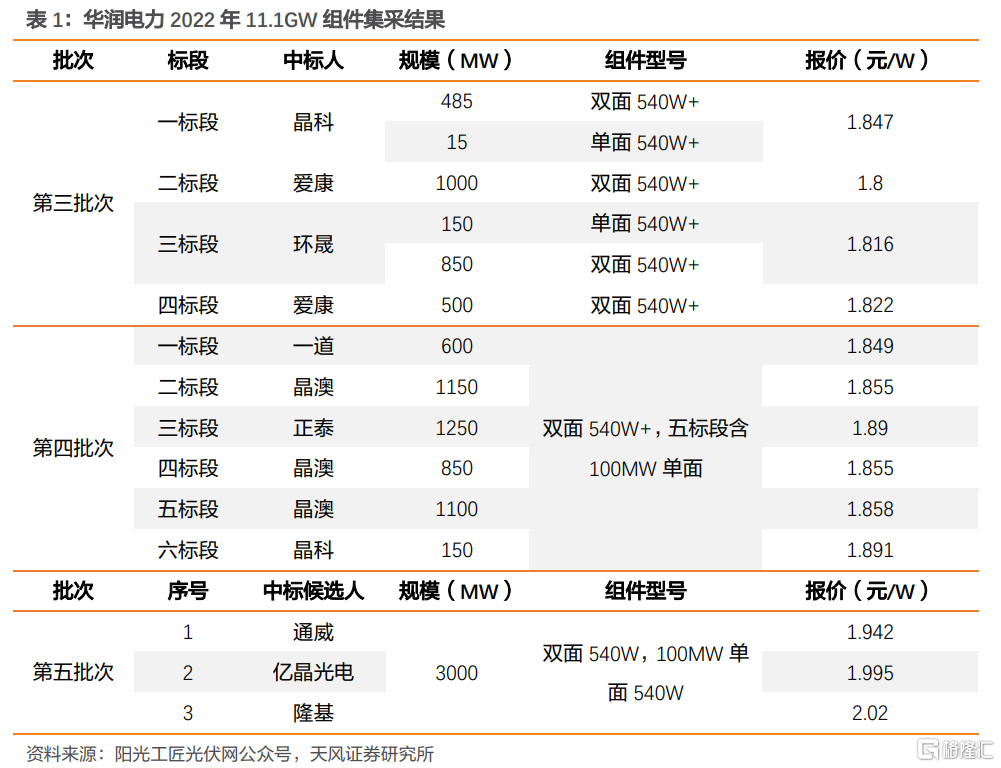

运营商组件招标标段减少,单一标段规模扩大。以华润电力为例,2022年以来华润电力先后启动3批次光伏组件招标,规模分别为3GW、5.1GW、3GW,规模总计 11.1GW。从三次招标对比来看,一方面,在招标规模同为3GW的情况下,公司第三批次分为4个标段,而第五批次仅为单一标段,标段表现出明显的减少趋势;另一方面,从单一标段来看,其招标规模呈现显著抬升的节奏。在此情况下,组件企业竞争或将进一步加剧。

2.2. 采取二次竞争方式压低最终成交价

部分运营商采取框架条约方式进行组件采购,通过二次竞争压低最终成交价。框架采购方式指运营商首先进行一次框架招标,从而筛选出一定数量的入围供应商,后续采购需求明确后,再针对入围供应商通过竞争性谈判或询价等二次竞争方式确定其所需光伏组件的最终成交单。根据招标采购导航网数据,2022光伏项目累计招标量为199GW,其中采取框架条约方式采购的项目规模超过40GW,占比达到20%以上,仅次于年度采购项目。

3. 投资建议

近期光伏产业链跌势虽有所缓解,但从上游产能来看,供给过剩状况有望长期持续,因此市场看跌情绪仍在蔓延,运营商在当前节点多持观望态度,产业链价格持续博弈。而从招标方式来看,运营商一方面减少标段,并扩大同一标段招标规模;另一方面积极采取框架条约方式进行组件采购,以通过二次竞争压低最终成交价。在此情况下,组件企业竞争或将进一步加剧,从而使得利润加速流向运营商环节。标的方面,建议关注【三峡能源】【金开新能】【广宇发展】【龙源电力】(H股)等。

报告来源:天风证券股份有限公司

报告发布时间:2023年1月18日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。